作者/提默西

公司专注于中成药、化学药、女性卫生用品的研发、生产和销售,以及药品的批发和零售业务。2025年度,公司中药生产实现营业收入10.04亿元,毛利率67.85%;西药生产实现营业收入9.72亿元,毛利率68.86%;卫生用品实现营业收入1.62亿元,毛利率58.71%;药品批发零售实现营业收入14.01亿元,毛利率18.10%。另外,公司各项业务收入的分部间抵销金额约为0.73亿元。

按治疗领域划分,2025年公司妇科药品实现营业收入6.99亿元,毛利率71.69%;心血管类药品实现营业收入4.20亿元,毛利率62.09%;治肝抗菌类药品实现营业收入2.52亿元,毛利率76.46%。

公司是口服妇科炎症中成药领域的领先品牌,“千金”是国家驰名商标,多年来持续保持妇科炎症口服中成药销量第一。公司主打的中成药产品妇科千金片(胶囊)和补血益母丸(颗粒)是享有独家地位的国家基本药物、国家医保甲类药品。2025年,妇科千金片(胶囊)在妇科炎症口服中成药市场份额提升至26.64%;补血益母丸(颗粒)在医疗产后康复用药中成药市场份额提升至14.4%。

01

盈利质量

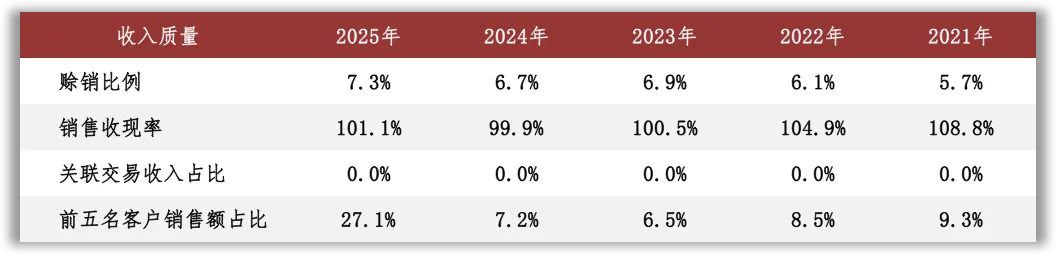

观察收入质量,2025年公司客户集中度显著提升,主要原因为属于同一控制人控制的客户视为同一客户合并列示。2025年公司前五名客户销售额为9.83亿元,占年度销售总额的比例为27.44%。

营业成本和销售费用是影响公司EBIT的主要扣减项目。分业务看,药品生产和药品批发零售在2025年营业成本中的占比分别为34%和62%;药品生产的营业成本包括直接材料、人工、制造费用、折旧等项目,2025年直接材料占比约63%。销售费用主要包括差旅办公及市场维护和促销费、人工成本等项目,2025年差旅办公及市场维护和促销费占比57%、人工成本占比35%。

02

资产质量

观察2025年末的总资产数据,核心资产占比47%,货币资金占比16%,非核心资产占比37%。货币资金主要包括可随时用于支付的银行存款6.94亿元,占比89%。

非核心资产主要包括定期存款和可转让大额存单等银行理财产品15.28亿元、权益类投资合计1.44亿元以及长期股权投资1.40亿元等;长期股权投资中单项金额重大的项目包括持有联营企业国海国创千金医药基金33.421%的股权,账面价值1.40亿元。

核心资产中重点关注存货、固定资产和无形资产等。根据2025年报数据,存货账面余额中库存商品占比68%;以近三年的平均营业成本为基数进行计算,2025年末库存商品的周转天数约为63天。

固定资产以房屋及建筑物为主。需要注意的是,公司及子公司千金湘江、千金医药、千金药材采用双倍余额递减法计折旧,其他子公司采用年限平均法计提折旧;此处按照双倍余额递减法来估算折旧年限和已使用年限。根据2025年报数据估算,房屋及建筑物在固定资产中占比61%(按原值计算,以下同),折旧年限约为31年,已使用年限约为11年。

无形资产以土地使用权为主。根据2025年报数据估算,土地使用权在无形资产中占比65%,摊销年限约为41年,已使用年限约为14年。

03

负债情况

截至2025年末,公司资产负债率33%,有息负债率2%;另外,公司对子公司提供担保余额为1.22亿元。

04

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

05

景气变化

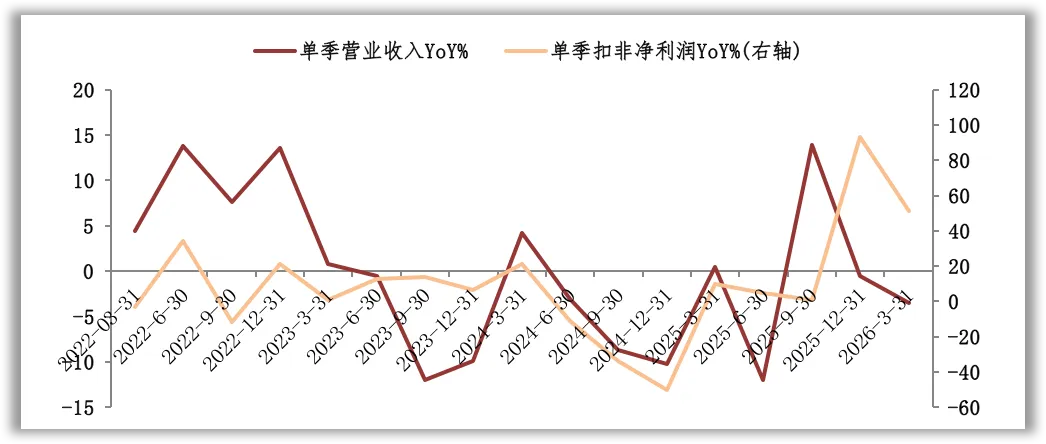

观察营收增速与扣非净利润增速的变化,近三年营收增速的低点出现在2023年三季度,扣非净利润增速的低点出现在2024年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括行业政策、原材料价格波动等。

随着集采常态化与价格治理深入,医药行业利润空间持续压缩、市场竞争日趋激烈;医保动态调整与DRG/DIP全面落地,进一步挤压院内市场空间。2025版药典提质与审评趋严推高合规及供应链成本,叠加医疗反腐持续深化,行业低水平研发受限,整体迈入高质量转型与强监管并行的新阶段。

中成药行业格局呈现分化态势,头部企业凭借独家品种壁垒、全产业链质控能力与品牌优势,在消化系统、心脑血管等慢病治疗领域的市场份额持续提升;缺乏核心竞争力的中小企业加速出清,行业集中度稳步提高。

化药行业在集采常态化与创新驱动的双重作用下加速重构。国家组织药品集中采购已实现化学药主流品种全覆盖,价格体系逐步回归合理区间,一致性评价向特殊剂型、复杂制剂延伸,倒逼企业从“仿制为主”向“仿创结合”转型。仿制药竞争要素转向成本控制与产能规模,具备自动化、智能化生产能力的头部企业竞争优势凸显。长期来看,化药行业将向“高端制造+国际化”方向升级,复杂制剂、缓控释制剂等高端产能成为核心竞争力,企业通过海外注册认证、国际合作等方式参与全球市场竞争的趋势日益明显。

06

现金分红与投融资

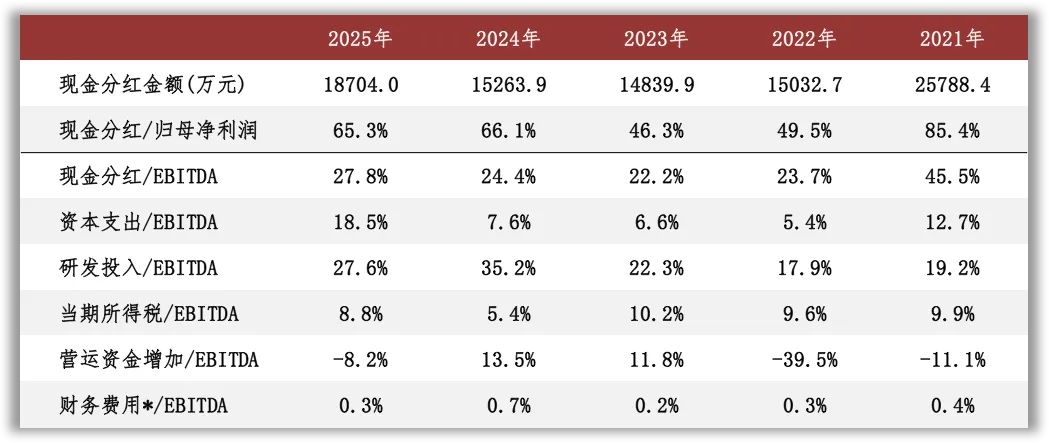

观察现金分红情况,近三年公司的现金分红比例维持在46%以上。外部融资方面,公司于2025年10月以8.41元/股的价格向包括株洲国投在内的22名对象发行股票数量73,702,899股,用于购买千金湘江药业28.92%股权和千金协力药业68.00%股权。

本次交易完成后,公司对千金湘江药业的持股比例提升至79.92%,对千金协力药业的持股比例提升至100%,两家控股子公司分别于2025年10月和11月开始按新的股权比例纳入合并;本次交易增厚2025年归属于上市公司股东的净利润。

从2025年末在建工程的情况看,重要在建工程项目待投资金额超过1.29亿元,主要项目为“女性健康智能车间项目”;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约5.34亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在0.44亿元至1.24亿元之间。

根据现有信息判断,除了资本开支以外,研发投入也会产生较大资金需求;公司的资金储备和每年的现金流在满足以上可预见的投资支出需求的同时,有余力提高现金分红比例或者增加投资支出规模。

声明:本文为原创作品,著作权归作者所有,未经授权谢绝转载。欢迎转发到朋友圈。