更多行业资讯

关注联合资信

2025年全球国债收益率整体上涨,但走势不一。2025年,美国、欧盟主要债券品种发行总量保持增长,日本发行总量同比下降。截至2025年末,全球主要经济体托管规模均有所增长。

国际评级行业发展动态方面,截至2025年末,美国认可的全国性评级机构(NRSROs)为10家,较上年末无变化。通过欧洲ESMA注册的评级机构共25家,认证家数为3家,均较上年无变化。国际三大信用评级机构市场份额仍占据优势地位,国际三大信用评级机构业务收入稳步提升。国际三大评级机构评级表现方面,2024年所评国家主权、全球企业和结构融资产品的违约率表现不一,信用调整均成调升趋势;全球主要品种等级分布较上年末变化不大。

2025年国际信用评级监管机构主要从优化自身治理程序、完善监管措施和流程,加强内部控制以及加强违规处罚等方面推动国际评级行业稳健发展。

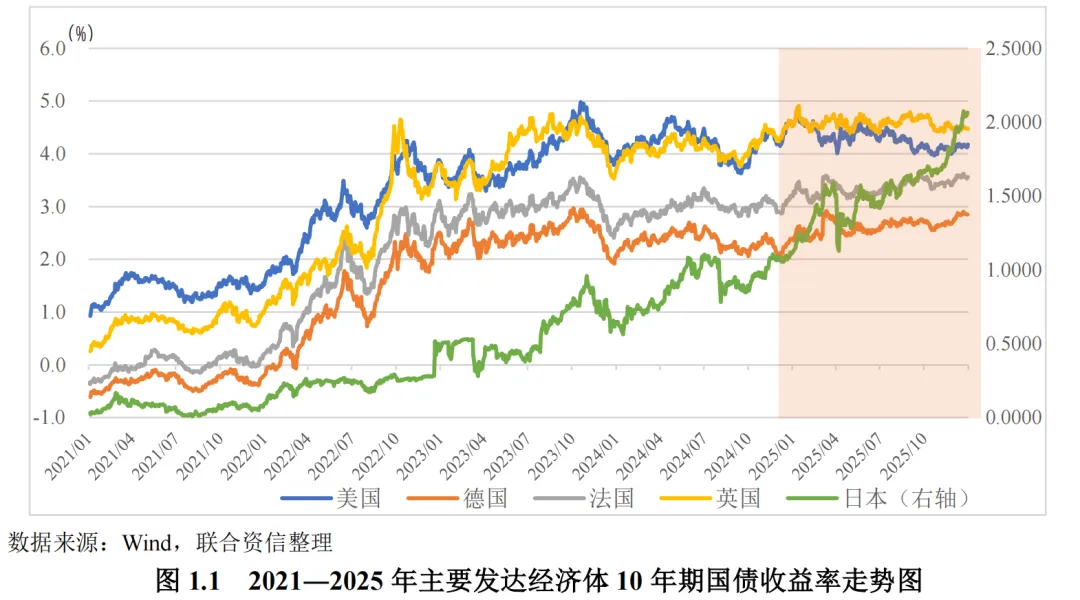

(一)2025年全球国债收益率整体上涨,但走势不一

2025年,全球多国经济表现低迷。为刺激经济增长和劳动力市场复苏,美联储、欧洲央行和英国央行均多次降息,但降息节奏和幅度均有所不同,日本央行则持续推进货币政策正常化。本年度中东地缘冲突风险加剧、特朗普关税政策和各国政府持续上涨的财政和债务风险成为影响国债收益率走势的重要因素,各国国债收益率均值较上年均有所上升,但走势有所不同。

2025年,美国实际GDP增速为2.2%,较上年(2.8%)下降0.6个百分点,为近五年来最低水平。全年CPI同比增长2.6%,虽然仍高于2%的政府调控目标,但整体通胀趋于温和。与此同时,劳动力市场疲软,全年新增非农就业58.4万人,较上年大幅下降。为刺激经济增长和就业市场复苏,美联储年内三次降息,单次降幅均为25个基点,下调联邦基准利率至3.50%-3.75%区间。整体来看,2025年10年期美国国债收益率全年平均水平为4.29%,较上年(4.21%)上升8个基点。具体来看,年初特朗普重返白宫并带动“特朗普交易”,市场信心短期增强,推升10年期美债收益率达到4.89%的年内高点。4月初,特朗普“对等关税”政策出台,市场避险情绪上涨,美债收益率急剧下降。随后,美国众议院通过新一轮财政扩张法案、穆迪下调美国主权信用等级等事件加剧市场对美国财政赤字担忧,美债收益率再度呈现上涨走势。下半年,在美国经济低迷、美联储连续三次降息、美国政府停摆等事件影响下,10年期美债收益率呈现波动走势。

欧盟方面,2025年,欧元区实际GDP同比增长1.5%,较上年提高0.6个百分点,但仍低于历史平均水平。其中,德国全年实际同比GDP增长0.2%,较上年提升0.5个百分点,实现近三年来首次正增长。法国经济增速放缓至0.9%,较上年(1.1%)下降0.2个百分点,为近五年来最低水平。上半年,欧洲央行连续4次在议息会议中宣布降息,单次降幅均为25个基点,累计下调基准利率100个基点。下半年,欧洲央行暂停降息,维持利率水平不变。截至年末,欧元区存款便利利率、再融资利率和边际贷款利率分别至2.00%、2.15%和2.40%。整体来看,10年期德国国债收益率全年平均水平为2.64%,较上年(2.34%)上升29个基点。10年期法国国债收益率全年平均水平为3.37%,较上年(2.97%)上升40个基点。具体来看,3月初,德国候任总理默茨宣布改革德国财政机制。当月,德国联邦参议院正式通过财政方案,德国正式放松“债务刹车”。市场预期德国或将通过发行国债弥补预算不足,迅速推升10年期德国国债收益率,达到2.92%的年内高点。同时带动法国10年期国债收益率同步上涨。4月初,特朗普“对等关税”提升市场避险情绪,同时欧洲央行处于降息通道,德国、法国收益率呈现下降趋势。随后,欧洲央行暂停降息步伐,德国、法国国债收益率呈现波动走势。四季度,德国财政署宣布额外借款150亿欧元,德国、法国国债收益率再度小幅上涨。

2025年,英国实际GDP同比增长1.3%,经济较为低迷。CPI同比增长3.4%,通胀仍处于较高水平。劳动力市场表现疲软,失业率从年初3.8%升至年末4.2%。英国央行年内累计降息4次,单次降幅均为25个基点,截至年末,基准利率从年初4.75%下调至3.75%。同时,英国央行将量化紧缩规模从原计划1000亿英镑下调至700亿英镑。整体来看,10年期英国国债收益率全年平均水平为4.58%,较上年(4.14%)上升44个基点。具体来看,年初,英国债务管理办公室(DMO)启动大量债券拍卖,英国政府财政和债务风险加剧,市场避险情绪升温,10年期国债收益率短期内大幅上涨至4.91%,达到2008年以来的最高水平,随后迅速回落并呈现波动走势。

2025年,日本实际GDP同比增长1.2%,经济较为低迷,其中三季度GDP环比折年下降2.3%。年度核心CPI同比上升3.1%,连续4年超过2%的通胀目标。日本央行推行货币政策正常化,在1月和12月的议息会议中分别加息25个基点,政策利率上调至0.75%,达近30年来最高水平。日本政治不确定性大幅提升,前首相石破茂于9月宣布辞职后,次月日本公明党宣布退出执政联盟。新任首相高市早苗当选后实施扩张性财政政策,日本内阁批准了总规模约为21.3万亿日元的经济刺激计划,高市早苗表示,如果税收增长不足,将通过发行新债券来筹集刺激方案资金。整体来看,日本10年期国债收益率平均水平为1.54%,较上年(0.91%)大幅上升63个基点。具体来看,日本10年期国债收益率仅在4月初受特朗普关税政策影响短暂下降,全年均呈现波动上涨趋势。

(二)美国、欧盟主要债券品种发行总量保持增长,日本发行总量同比下降

2025年,美国在政府大规模发债背景下,主要债券品种发行量延续上涨走势,发行总量10.01万亿美元,较上年上涨9.52%。其中国债发行规模为4.82万亿美元,同比上涨3.21%,是本年度发行规模最大的主要券种;地方政府债、企业债和结构融资产品发行规模分别为0.59万亿、2.22万亿和2.39万亿美元,较上年分别上涨15.69%、12.69%和20.71%。

2025年,欧洲央行保持宽松货币政策,德国等国家开启财政政策转向,主要债券品种的发行规模有所上涨,发行总量7.70万亿欧元,较上年上涨7.39%。其中,国债发行量分别为3.06万亿,同比上涨2.68%;地方政府债发行量0.45万亿欧元,与上年持平;企业债发行量为3.94万亿欧元,同比上涨12.89%,是本年度发行规模最大和涨幅最大的主要债券品种;结构融资产品发行量为0.25万亿欧元,同比上涨4.17%。

日本方面,2025年4至12月,日本央行推行货币政策正常化,融资成本持续上涨,日本国债总量大幅下降,发行量为135.18万亿日元,较上年同期下降27.06%,仍为发行量最大的券种;地方政府债和企业债发行量分别为4.80万亿和13.92万亿日元,较上年同期1分别下降10.61%和13.91%。

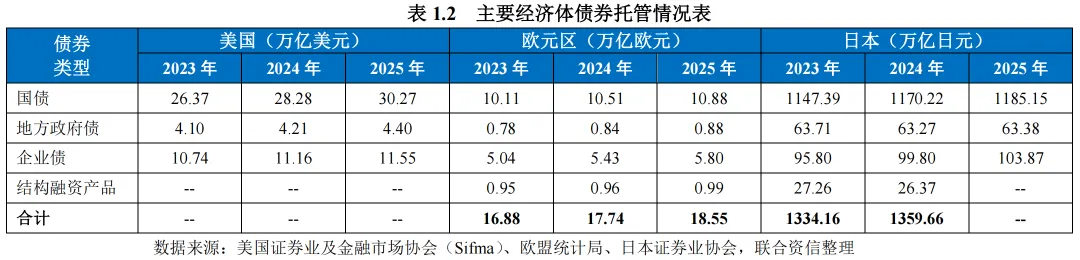

(三)各地区债券托管量整体均有所增长

截至2025年末,美国国债、地方政府债和企业债托管量较上年有所增长,同比涨幅分别为7.04%、4.48%和3.54%。欧元区国家债券托管总量为18.55万亿欧元,较上年上涨4.55%,各券种托管量均较上年有不同程度上涨,国债、地方政府债、企业债和结构融资产品同比涨幅分别为3.55%、4.36%、6.69%和3.60%。日本国债、地方政府债和企业债债券托管较上财年末分别增长1.28%、0.18%和4.08%。

(一)美国和欧洲监管认可的信用评级机构数量较上年无变化

截至2025年末,美国认可的评级机构(NRSROs)为10家2,较上年无变化,相关机构执业资质范围也未发生变化。

截至2025年末,通过欧洲证券和市场管理局(European Securities and Markets Authority,以下简称ESMA)注册的评级机构共25家,认证家数为3家3,均较上年无变化。25家注册机构中,在德国和意大利注册的评级机构数量最多,分别为6家和4家。从信用评级机构资质来看,2025年,Credit reform Rating和ARC Ratings减少了主权细分市场评级资质,其余信用评级机构资质无变化。

(二)国际三大评级机构市场份额小幅收缩,但依然占据优势地位

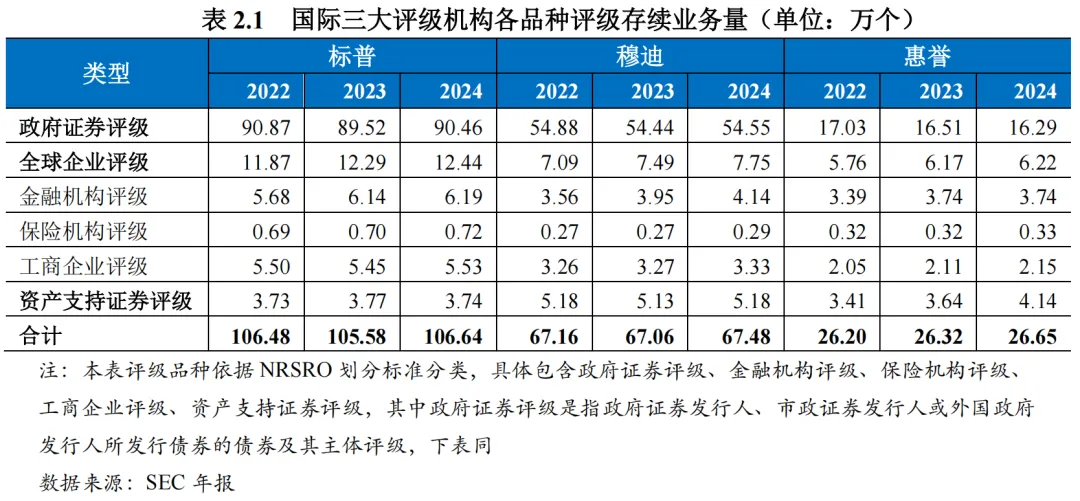

2024年,国际评级行业继续稳步发展,标普、穆迪和惠誉三家评级机构仍占据优势地位,评级业务总量呈现小幅增长趋势。根据美国证券交易委员会(Securities And Exchange Commission,以下简称SEC)的监管年报,截至2024年末,国际三大评级机构存续评级业务总量约为200.77万个,较上年增长0.91%。从各家机构评级业务情况来看,截至2024年末,标普、穆迪和惠誉存续评级业务量较上年分别增长1.00%、0.63%和1.25%。从产品类别上看,国际三大评级机构所评全球企业存续评级业务量较上年均有所上升,标普、穆迪和惠誉较上年分别上升1.21%、3.49%和0.76%;国际三大评级机构所评政府证券存续评级业务量较上年变化不一,其中标普和穆迪分别上升1.05%和0.19%,惠誉则下降1.33%;国际三大评级机构所评资产支持证券存续评级业务量较上年同样变化不一,其中标普微降0.74%,穆迪和惠誉则均有所增加,分别较上年上升1.07%和13.82%。

从市场份额来看,截至2024年末,国际三大评级机构存续评级业务量在所有NRSROs存续评级业务量合计中的占比为93.38%,较上年(94.15%)小幅收缩。其中,标普的市场份额为49.60%,稳居信用评级机构首位,穆迪和惠誉紧随其后,市场份额分别为31.39%和12.40%,三家评级机构市场份额均较上年小幅下降。从产品类别来看,国际三大评级机构所评的政府证券和全球企业存续评级业务量占比均较上年变化不大;所评资产支持证券存续评级业务量占比较上年出现分化,其中标普和穆迪分别较上年下降2.01和2.28个百分点,惠誉则较上年上升0.64个百分点。资产支持证券产品评级存续业务量市场占有率最高的仍为穆迪,其他产品类别存续评级业务量市场占有率排名第一的机构仍为标普。

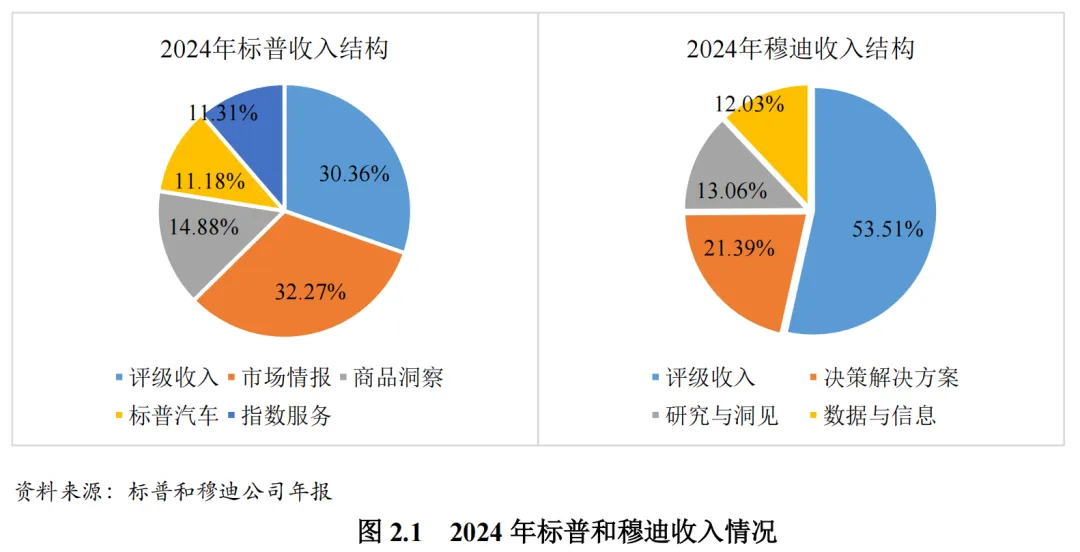

从收入状况来看,SEC监管年报显示,2024年,国际三大评级机构收入占所有NRSROs评级机构总收入的92.40%,较上年(91.90%)小幅上升。根据标普和穆迪2024年年报数据,2024年标普和穆迪的总业务收入均保持增长态势,分别较上年增长13.69%、19.81%。评级业务收入方面,2024年,标普和穆迪的评级业务收入分别为43.70亿美元和37.93亿美元,分别较上年上升31.15%和32.62%,主要企业再融资需求强劲影响,信用评级市场表现活跃。非评级业务收入方面,2024年,标普和穆迪的非评级业务收入分别为98.38亿美元和32.95亿美元,分别较上年增长7.34%和7.82%。其中,标普受益于指数基金与ETF资产规模扩张,其指数业务表现突出;同时,在全球能源转型和市场波动的背景下,客户对实时数据、价格评估与行业洞察的需求持续旺盛,商业洞察业务收入明显增长。穆迪的非评级业务收入增长则主要源于地缘政治紧张、数字化生态融合及监管趋严背景下,企业对集成化风险洞察、数据解决方案以及评级相关数据源与应用的需求增加。

从分析师数量来看,SEC监管年报显示,截至2024年末,国际三大评级机构分析师数量占所有NRSROs评级机构分析师总数的80.17%,占比较上年(80.82%)小幅下降。具体来看,标普、穆迪和惠誉分析师数量分别为1725人、1673人和1110人,其中标普和穆迪分析师数量分别较上年增长5.44%、1.76%,惠誉分析师数量则较上年下降2.03%。

(三)国际中小评级机构市场份额整体有所增加4

2024年,美国认可的中小评级机构整体保持平稳发展,中小评级机构市场份额和分析师数量均较上年小幅上升,评级收入占比较上年有所下降。

从市场份额来看,截至2024年末,美国认可的中小评级机构存续评级业务量的市场占有率为6.62%,较上年(5.85%)小幅上升。其中,DBRS市场占有率仍然较高,为3.13%,继续保持小幅增长态势。在资产支持证券评级方面,美国认可的中小评级机构的存续评级业务量市场份额占比36.42%,较上年上升3.67个百分点;其中,DBRS依旧表现突出,市场份额为22.76%,较上年变化不大;KBRA市场份额则由9.82%回升至13.66%。在保险机构评级方面,AMB仍占据市场优势地位,市场份额为32.51%,较上年(33.38%)小幅下降。其他各中小评级机构所评各类别存续评级业务量市场份额均在7.00%以下,市场份额占比较上年变动不大。

从收入状况来看,2024年美国认可的中小评级机构评级业务收入占所有NRSROs机构总收入的7.60%,较上年(8.20%)有所下降。

从分析师数量来看,截至2024年末,美国认可的中小评级机构分析师数量为1115人,占所有NRSROs分析师总数的19.83%,较上年(19.18%)小幅上升。其中,DBRS分析师数量为517人,仍居中小机构首位;除JCR分析师数量与上年持平外,其他中小评级机构的分析师数量均有不同程度增加。

2024年,全球通胀虽较高点有所回落,但核心通胀粘性犹存,叠加主要经济体紧缩政策的滞后效应,全球融资条件整体收紧,流动性分层加剧。与此同时,地缘政治冲突持续扰动供应链,推高能源及大宗商品价格波动。在此背景下,全球增长动能减弱,弱资质企业及主权借款人偿债能力承压,金融脆弱性仍存。具体来看,穆迪和惠誉所评国家主权违约率较上年有所下降,评级调整表现为调升趋势。全球企业方面,国际三大评级机构的违约率表现变化不一,其中标普所评全球企业违约率较上年有所上升,穆迪所评全球企业违约率较上年略有下降,评级调整均呈调升趋势。结构融资产品方面,标普所评结构融资产品的违约率较上年有所上升,惠誉所评结构融资产品违约率与上年持平;评级调整均延续调升趋势。截至2024年末,国际三大评级机构所评国家主权评级、全球企业评级和结构融资产品评级的等级分布较上年变化不大,其中投资级占比变化不一。

(一)国际三大评级机构所评全球主权违约率有所下降

2024年穆迪和惠誉所评国家主权违约率有所下降。2024年穆迪和惠誉所评国家主权共有5个国家6出现违约,较去年减少3家。其中穆迪和惠誉所评国家主权违约率分别为3.50%和0.90%,均较上年(4.2%和2.60%)有所下降。主权违约仍主要集中于新兴市场和前沿市场国家,这些国家主要受战争冲突、低评级下外部融资渠道受限、政府债务管理能力不足等因素影响。

2024年标普和穆迪所评全球企业违约率表现不一。2024年标普所评全球企业违约率为1.91%,较上年有所上升;穆迪所评全球企业违约率2.20%,较上年略有下降。全球企业债券违约事件仍主要集中于消费、服务以及医疗和制药行业。从区域来看,标普和穆迪所评违约企业主要集中于北美以及欧洲地区。

2024年标普和惠誉所评结构融资产品违约率表现不一。具体来看,标普所评结构融资产品的违约率较上年有所上升,为2.70%;惠誉所评结构融资产品的违约率与上年持平,为0.40%。从产品类型看,标普所评的住房抵押贷款支持证券(RMBS)违约率最高,为5.40%,其次是商业房地产抵押贷款支持证券(CMBS),为1.53%。惠誉所评的商业房地产抵押贷款支持证券(CMBS)违约率最高,为1.3%,其余类型资产违约率均较低。从区域来看,违约均主要集中在北美地区。

(二)国家主权、全球企业及结构融资产品均呈调升趋势

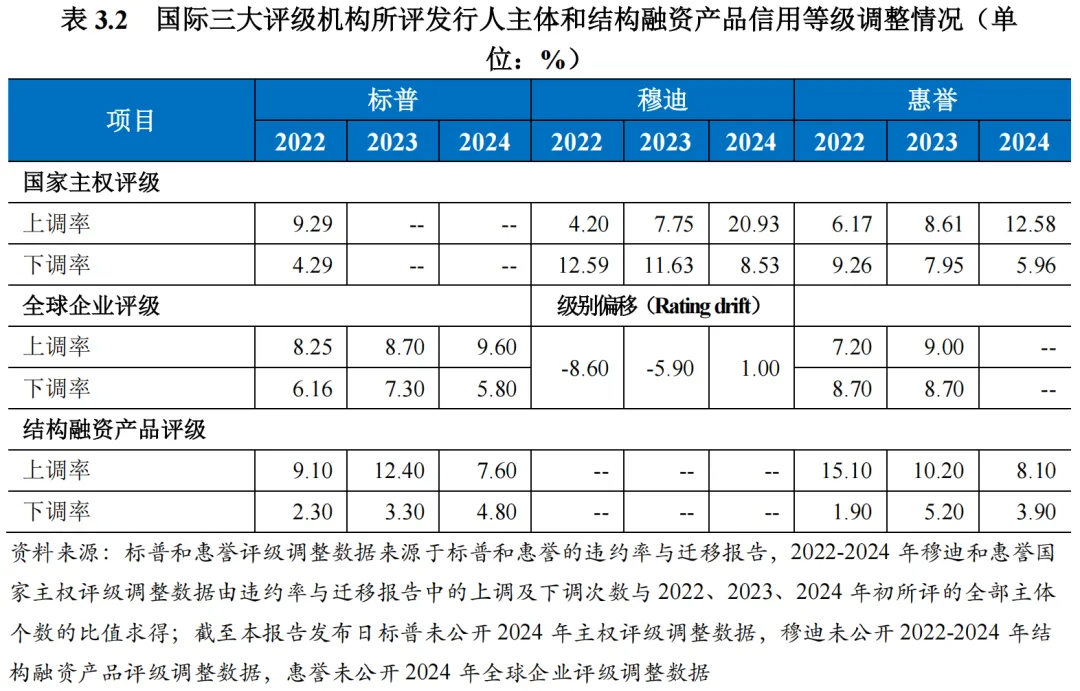

2024年国家主权评级表现为调升趋势。其中,穆迪所评国家主权评级上调率和下调率分别为12.58%和5.96%,由上年的调降转为调升趋势。惠誉国家主权评级上调率和下调率分别为12.58%和5.96%,延续上年的调升趋势。从地域分布来看,信用等级调升分布较为均匀,调降主要集中于新兴市场和前沿市场国家。

2024年全球企业信用质量整体改善,评级调升趋势进一步强化。其中,标普全球企业评级上调率和下调率分别为9.60%和5.80%,延续调升趋势。穆迪的级别偏移(Rating drift)7明显改善,由上年的-5.90%上升至1.00%。从地域分布来看,标普的等级调升主要集中于美国,等级调降主要集中于欧洲、中东、非洲地区。而穆迪全球企业评级上调的主要驱动力主要来自于欧洲地区,美国地区则仍面临一定下调压力。

2024年结构融资产品评级调整延续调升趋势。2024年,标普所评结构融资产品上调率和下调率分别为7.60%和4.80%,惠誉所评结构融资产品上调率和下调率分别为8.10%和3.90%,均延续去年的调升趋势。从地域分布来看,等级调升主要分布于拉丁美洲,等级调降主要集中于新兴市场。

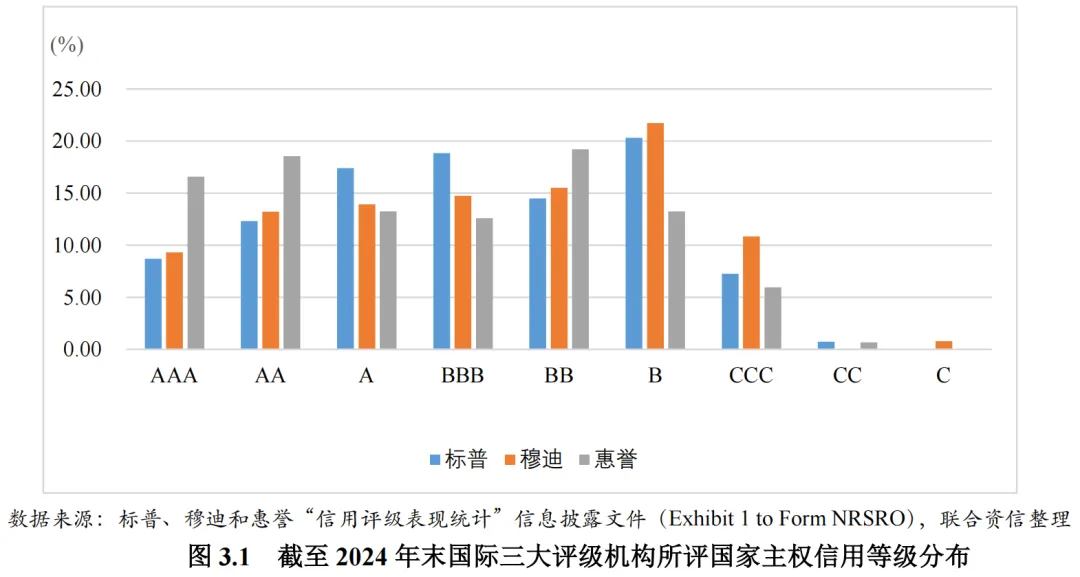

(三)全球主要品种等级分布较上年末变化不大

国家主权评级方面,截至2024年末,标普、穆迪和惠誉国家主权信用等级分布较为分散,BB级及以上分布较为平均,与上年末分布变化不大。其中,标普、穆迪所评B级占比均最高,分别为20.29%、21.71%,惠誉所评的BB级占比最高,为19.20%。标普、穆迪所评国家主权信用等级为投资级的占比分别为57.25%、51.18%,较上年末(57.04%、50.41%)均有所上升;惠誉所评国家主权信用等级为投资级的占比为60.93%,较上年末(62.25%)小幅下降。

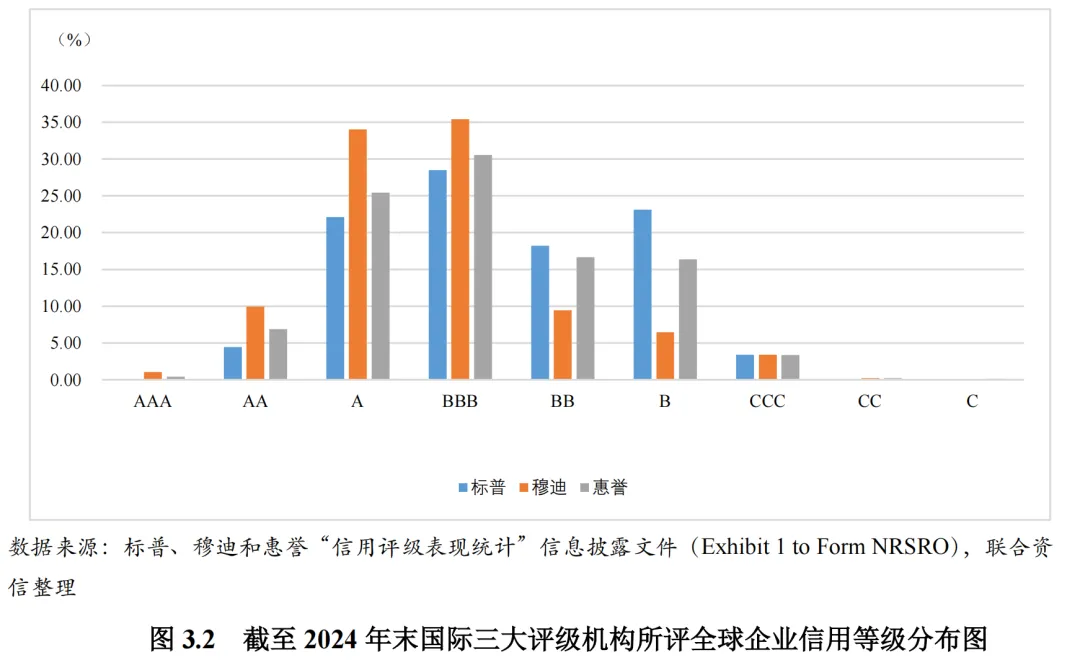

全球企业评级方面,截至2024年末,国际三大评级所评全球企业主体的信用等级仍主要集中在A级~B级,标普、穆迪和惠誉所评A级~B级全球企业主体的占比分别为91.92%、85.36%和88.99%,其中标普、穆迪和惠誉所评全球企业占比较高的均为BBB级(或Baa级),占比分别为28.48%、35.39%和30.53%。截至2024年末,标普、穆迪和惠誉所评全球企业投资级占比分别为55.12%、80.44%和63.26%,均较上年(53.28%、75.45%和63.11%)有不同程度的上升。

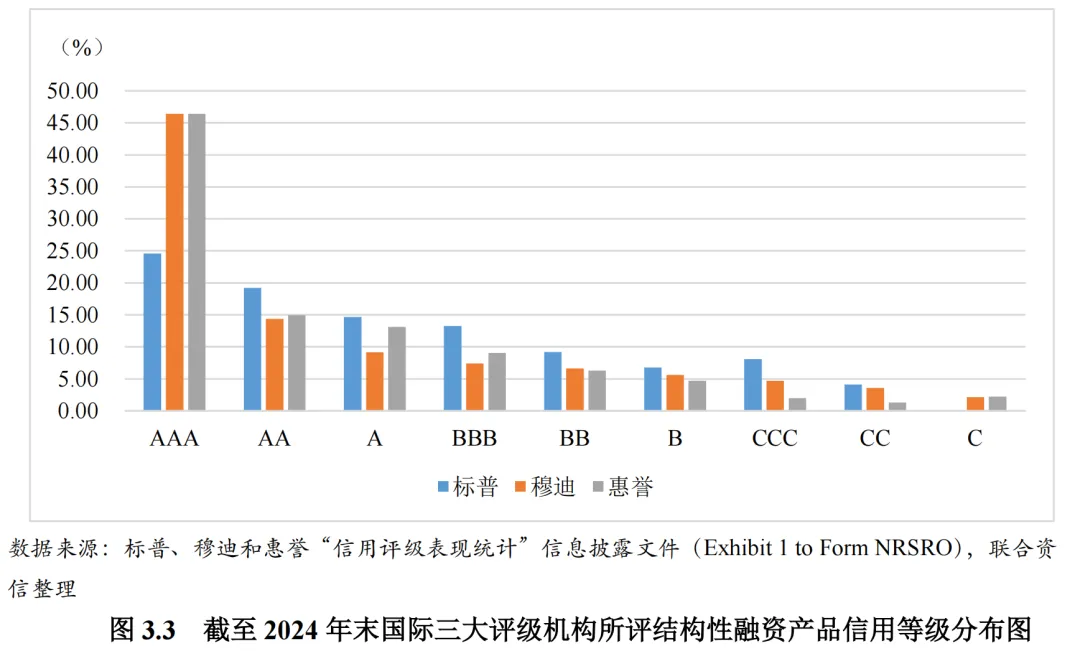

结构融资产品评级方面,截至2024年末结构融资产品的等级分布仍较为分散,其中AAA级占比最高,标普、穆迪和惠誉AAA级占比分别为25.99%、51.25%和39.02%。截至2024年末标普、穆迪所评结构融资产品的投资级占比分别为74.01%、80.38%,较上年末占比(71.79%、77.36%)均有所上升,惠誉所评结构融资产品的投资级占比为78.72%,较上年末占比(83.49%)有明显下降。

2025年国际信用评级监管机构主要从优化自身治理程序、完善监管措施和流程,加强内部控制以及加强违规处罚等方面推动国际评级行业稳健发展。

(一)美国信用评级监管动态

1.开展对私人信贷市场评级、信用评估、商业地产等方面的专项风险评估

2025年,SEC审查了NRSROs在私人信贷市场的评级业务,并检查了相关的评级档案(例如对基金和商业发展公司的评级),以识别潜在利益冲突并测试其是否遵守相关方法。

在信用评估(Credit Estimates)方面,NRSROs通常使用简化版分析来评估抵押贷款证券(如CLO和基金)中未评级资产的信用风险。SEC审查了NRSROs用于确定信用评估的流程、步骤和分析逻辑,并考虑了信用评估的使用如何影响NRSROs相关信用评级的质量。

在商业地产方面,受新冠疫情和办公需求下降的负面影响,办公、酒店和零售等细分商业地产市场,可能面临商用抵押贷款支持证券(CMBS)工具集中到期和再融资难度上升等问题。SEC针对此审查了CMBS交易是否严格遵守了既定的评级方法和监督要求,以及是否存在可能的利益冲突。

在新兴技术与宏观经济方面,SEC正在监控人工智能(AI)和去中心化金融(DeFi)在评级过程中的应用风险,包括数据安全、隐私和监管合规问题。此外,SEC也在关注地缘政治冲突、关税政策以及持续的高利率对各类资产违约率的潜在影响。

2.通过外部协调加强评级监管

SEC正与美国全国保险监督官协会(NAIC)合作,支持其开发尽职调查程序,以消除保险公司在风险资本计算中对信用评级的“盲目依赖”。同时,SEC继续通过监督学院(Supervisory colleges)参与对大型国际评级机构的全球监管协调

(二)欧盟信用评级监管动态

1.优化自身治理程序

2025年10月15日,ESMA发布《管理层监管期望最终报告》,该报告阐述了12项原则,适用于其直接监管的所有实体。这些原则包括管理层职责、问责与授权、有效制衡、高层基调、管理机构运营、信息报告、内控职能直通、记录留存、领导力、管理机构的构成、有效性评估及培训招聘。这些原则强调结果导向,并允许各机构根据自身性质、规模与复杂度灵活落实,以提升治理稳健性和监管一致性。

2025年11月27日,ESMA监事会通过决议,将“简单”授权事项(包括基准管理人、信用评级机构、交易/证券化存管机构、数据报告服务商、绿色债券外部评审机构及ESG评级机构的注册、认可、认证或背书)的审批权集中授予ESMA主席,以避免因案件激增导致程序延误。ESMA主席须定期向监事会汇报并随时接受问询,监事会保留拒绝授权及随时撤销授权的权力,该授权即日起生效。

2.完善监管措施和流程,加强内部控制

2025年6月30日,ESMA发布了《定期信息报送最终指引》,统一并简化受其监管的基准管理人、信用评级机构、数据报告服务商、证券化及交易存管机构等主体的定期与临时信息报送要求,自2026年1月1日起生效。该指引通过标准化模板、风险分层日历和精简报送项目,降低机构行政负担,实现“降本增效”;同时强化对治理、内部控制等关键信息的定期披露,以及重大变更、信息安全事件、诉讼等临时事件的即时通报,确保ESMA获得高质量信息以开展持续监管与风险评估。

2025年8月14日,ESMA发布了《注册指南》,系统梳理了申请成为其直接监管实体的完整流程:先与ESMA预沟通→提交材料→完整性审查→合规审查→ESMA监事会作出授权/注册/认可决定。《指南》重点提示:申请材料须逐条对照法规和技术标准,披露治理架构、内控体系、外包与第三方风险、信息通信技术(ICT)及信息安全、方法论等关键信息。ESMA将按实体性质、规模、复杂度等情况灵活评估,确保其非“空壳”、可持续合规运营。

2025年12月18日,ESMA发布了《关于基准管理机构、信用评级机构和市场透明度基础设施内部控制的指引》最终报告。此最终报告自2026年10月起统一适用于ESMA直接监管的所有基准管理人、信用评级机构、数据存管机构等,要求建立涵盖五大控制组件8和六大职能9的稳健内部控制框架,特别新增对人工智能全生命周期和信息通信技术运营韧性的控制要求,并与《数字运营韧性法》(DORA)衔接。监管将根据受监管实体的规模、复杂性、业务性质和风险状况等因素,灵活调整监管要求的适用程度,以提升行业控制水平与市场诚信。

3.加强对违反信用评级机构条例要求的监管处罚

2025年4月7日,ESMA发布了对意大利信用评级机构Modefinance S.r.l.违规行为的处罚决定。该机构因在2018—2023年间多次在官网及营销材料中声称其人工智能风险模型“MORE”已获ESMA认证/验证/年审,构成误导性暗示ESMA背书,违反了《CRA条例》第10(6)条。ESMA认定其存在过失(未尽合规审查义务),处以42万欧元罚款,并发布公开通报。

[1]2024年4月至12月。

[2]10家NRSROs包括8家美国本土评级机构:穆迪、标普、惠誉、贝氏评级(A.M.Best Rating Services,Inc.,下文简称贝氏)、伊根琼斯评级(Egan-Jones Ratings Company,下文简称伊根琼斯)、Kroll Bond Rating Agency,Inc(下文简称KBRA)、DBRS,Inc.(下文简称DBRS)和Demotech,Inc,2家非美国机构:日本Japan Credit Rating Agency, Ltd.(下文简称JCR)、墨西哥HR Ratings de México, S.A. de C.V.(下文简称HR Ratings)。

[3]注册的信用评级机构包括本土信用评级机构14家、标普(1家在欧分支机构)、穆迪(6家在欧分支机构)、惠誉(1家在欧分支机构)、DBRS欧洲评级机构、KBRA欧洲评级机构、AM Best欧洲评级机构;3家认证的信用评级机构分别是日本的JCR、墨西哥的HR Ratings和美国的伊根琼斯。2023年,ESMA取消了评级机构Qivalio SAS (previously Spread Research和Scope Hamburg GmbH (previously Euler Hermes Rating GmbH的注册资格,2024年,ESMA取消了EuroRating的注册资格。

[4]数据来源为美国证券交易委员会(SEC)年度监管报告。

[5]根据国际三大评级机构披露的违约率与迁移报告,该部分统计数据范围为2024年。

[6]分别是阿根廷、刚果共和国、厄瓜多尔、莫桑比克、乌克兰,其中穆迪所评违约国家为上述5个国家,惠誉所评违约主权国家为乌克兰。

[7]穆迪的等级调整指标为级别偏移(Rating drift),指发行人信用级别上调子级的平均值减去发行人信用级别下调子级的平均值,用于衡量信用等级调整的情况,该指标为负值表示信用等级呈调降趋势,绝对值越大表明级别调整越明显。

[8]包括控制环境、风险管理、控制活动、信息沟通与监控活动五大框架组件。

[9]包括合规、风控、内审、信息安全(非DORA实体)、评审(信用评级机构专属)及监督(欧盟基准管理人专属)六大职能。

研究中心

郝帅 刘晓光 王祎凡 张岩