一、核心数据

Waters在2026年Q1交出了一份亮眼的成绩单:总收入12.7亿美元,同比暴涨91%,超出华尔街预期的12亿美元。

不过增长主要来自今年2月完成的BD生物科学和诊断方案业务收购。剔除收购影响后,有机报告收入增长为13%。GAAP口径下公司由盈转亏,净亏损7200万美元,主要受收购带来的研发和销售费用翻倍拖累。

但Non-GAAP每股收益2.70美元,超出市场预期的2.31美元。消息公布后,Waters股价周二早盘大涨12%至337.90美元。

二、BD整合

Waters总裁兼CEO Udit Batra在财报电话会上表示,BD业务"有望在2026年全年进一步加速"。收购完成后,Waters立即启动了180天增长计划,重点做了三件事:

一是大幅提高预测和销售漏斗审查的频率与严格程度,深入检查转化率、交易推进和管线质量;

二是重新审查了约1600份美国试剂租赁合同,发现其中700份不合规,每年造成数千万美元的收入缺口;

三是将流式细胞仪研究市场份额的夺回列为近期优先事项,并计划在中国本地化生产流式细胞仪,第三季度开始"在中国制造、为中国制造"。

三、各业务板块表现

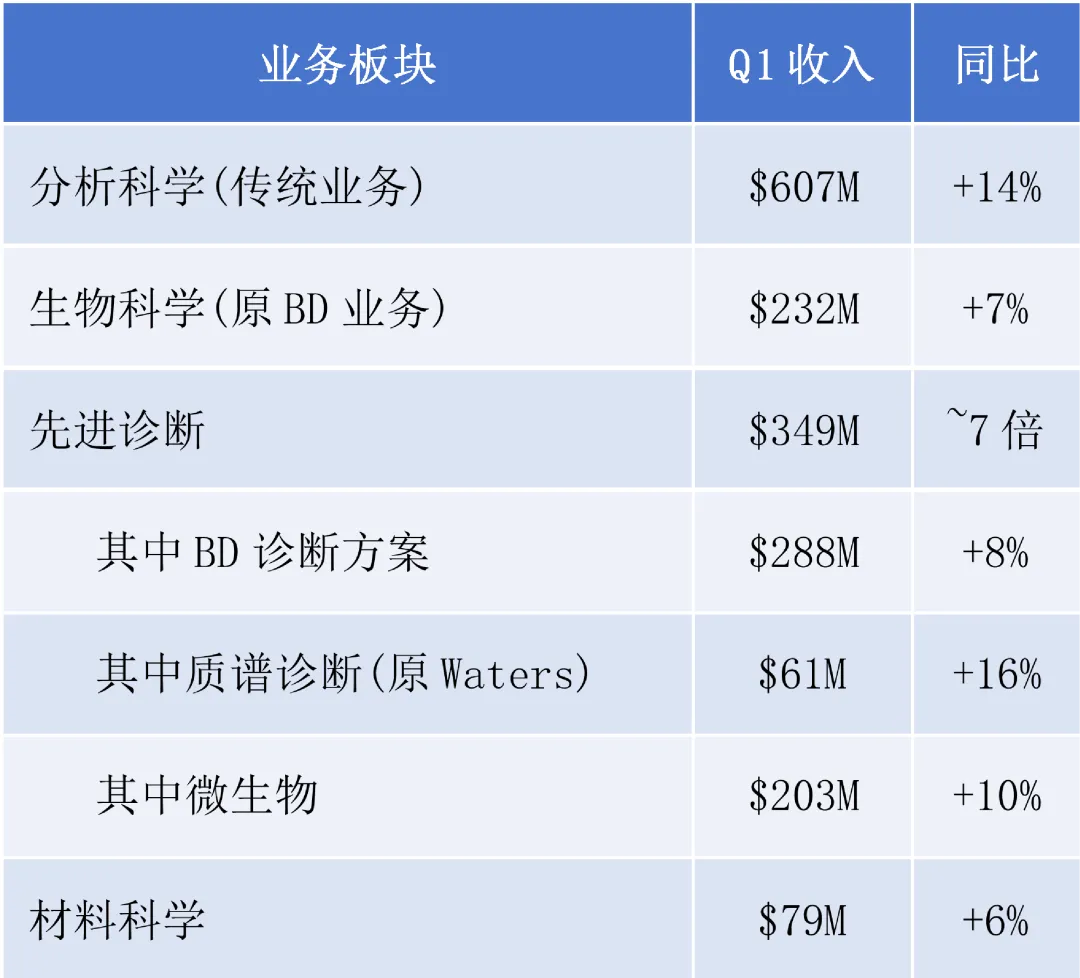

分析科学部门(Waters传统业务)收入6.07亿美元,增长14%。其中仪器增长8%,化学耗材增长13%,服务增长14%。

学术和政府收入增长18%,受益于欧洲强劲支出和全球对高端质谱的需求。

生物科学部门(原BD业务)收入2.32亿美元,增长7%,较上季度10%的降幅实现明显逆转。

先进诊断部门收入3.49亿美元,其中BD诊断方案贡献2.88亿美元(增长8%),Waters原有质谱诊断业务6100万美元(增长16%)。微生物业务增长10%,但受中国DRG支付政策影响下降12%。

四、中国市场

在中国市场,Waters继续抓住刺激资金带来的机会,高端质谱需求强劲。但微生物业务受DRG支付政策拖累下降12%。

Batra表示,公司已开始利用新收购的生物科学业务推动质谱仪进入制药临床场景,2026年5000万美元的收入协同效应目标按计划推进。

此外,Waters计划在中国本地化生产流式细胞仪,以改善市场准入并降低出口复杂性。

五、全年展望与结论

Waters上调了2026年全年指引:预计收入64.1亿至64.6亿美元,有机报告收入增长中值为7.25%;Non-GAAP每股收益14.40至14.60美元,高于市场预期的14.38美元。

Q2指引收入16.2亿至16.3亿美元,有机增长中值6.5%。整体来看,BD收购正在从"财务负担"向"增长引擎"转化,180天计划的执行效率超出预期。关键风险在于:GAAP口径的亏损能否在2027年收窄,以及中国市场DRG政策对微生物业务的持续影响。

此篇文章属于转载文章,来源:IVD工具人,订阅号若有侵权或转载限制请联系我们(或在公众号下方留言),我们将第一时间联系您并进行删除。

精

选

荐

读