北京时间5月5日凌晨,AMD发布2026Q1财报,公司实现营业收入102.5亿美元,同比增长38%,实现毛利率55%,同比提升1.7个百分点;实现EPS为1.37美元/股,高于Bloomberg一致预期的1.28美元/股。

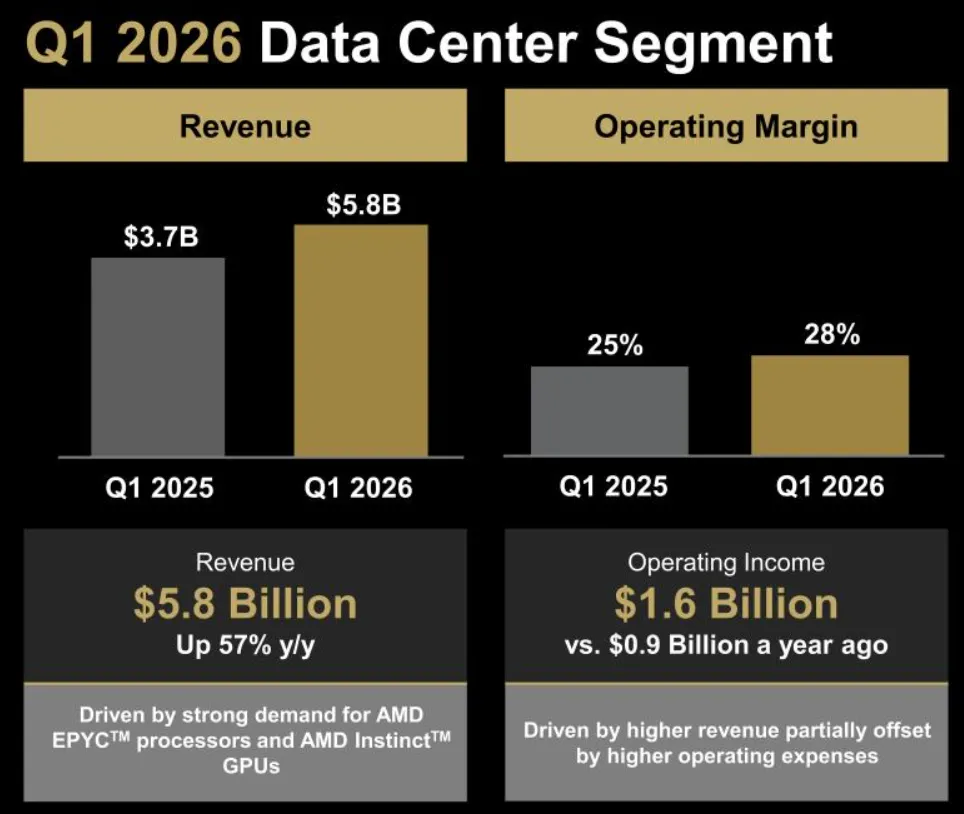

AMD的业绩增长源于数据中心业务,2026Q1实现营业收入58亿美元,同比增长57%,主要由EPYC Server CPU和Instinct GPU的强劲需求所驱动。

图片说明:AMD 2026Q1数据中心业务表现,数据来源于AMD

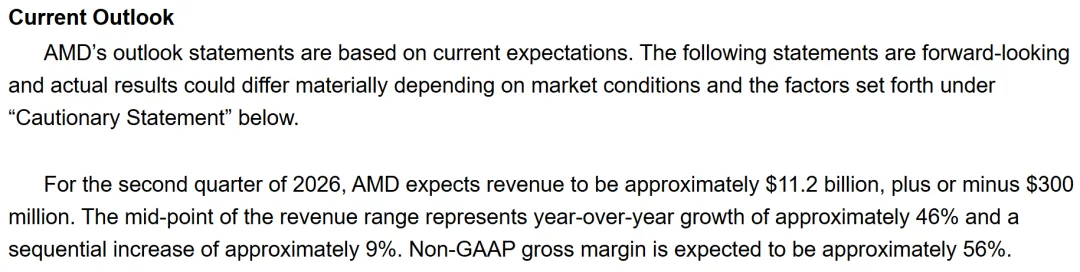

同时,AMD给出2026Q2营业收入指引为112亿美元,上下浮动不超过3亿美元,指引中位数同比增长46%、环比增长约9%,毛利率指引约56%,各项财务指引同样超出市场预期。

图片说明:AMD关于2026Q2的业绩指引,数据来源于AMD

除了2026Q1财报表现超预期、2026Q2业绩指引超预期以外,AMD关于GPU的乐观展望、以及关于CPU的积极表述,则更是大超市场预期,四个因素叠加,AMD盘前股价涨幅一度被推至20%以上。

图片说明:AMD 在5月6日美股开盘前的盘前表现,数据来源于Wind

首先是GPU方面。苏姿丰在Earnings Call中明确表示,AMD已向多家核心客户提供首批Instinct MI450样品及Helios机架,并有望在2026下半年量产发货。更重要的是,主要AI客户对MI450表现出浓厚兴趣,客户实际需求已超出AMD在年初的规划,包括但不限于OpenAI和Meta已签订了多个GW级别的协议(Anthropic将采用MI400系列)。

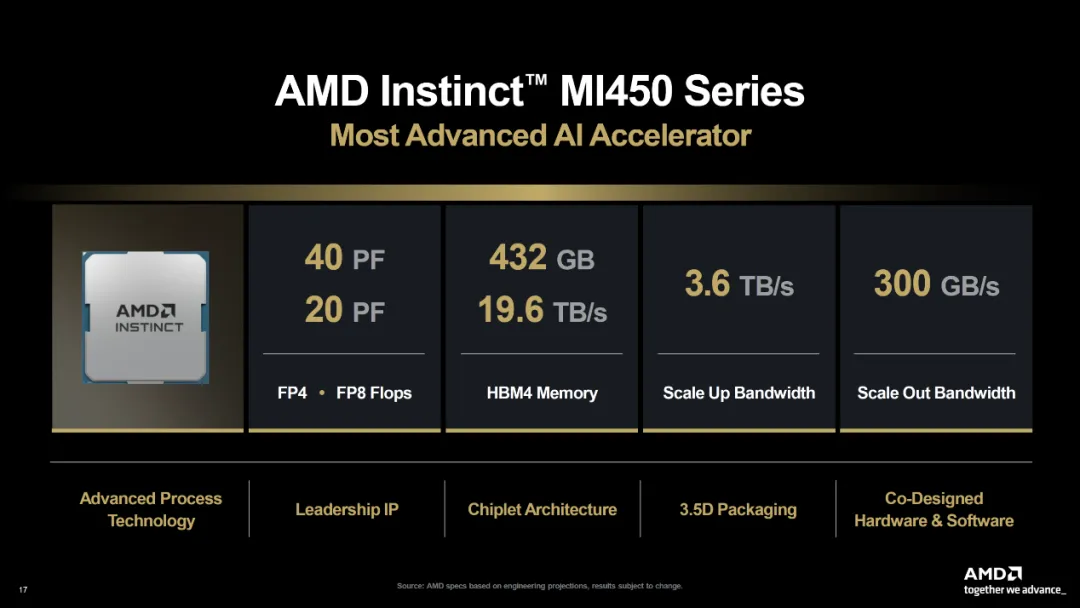

图片说明:MI450的内存从288GB HBM3e提升50%至432GB HBM4,Scale Out带宽300GB/s,数据来源于AMD

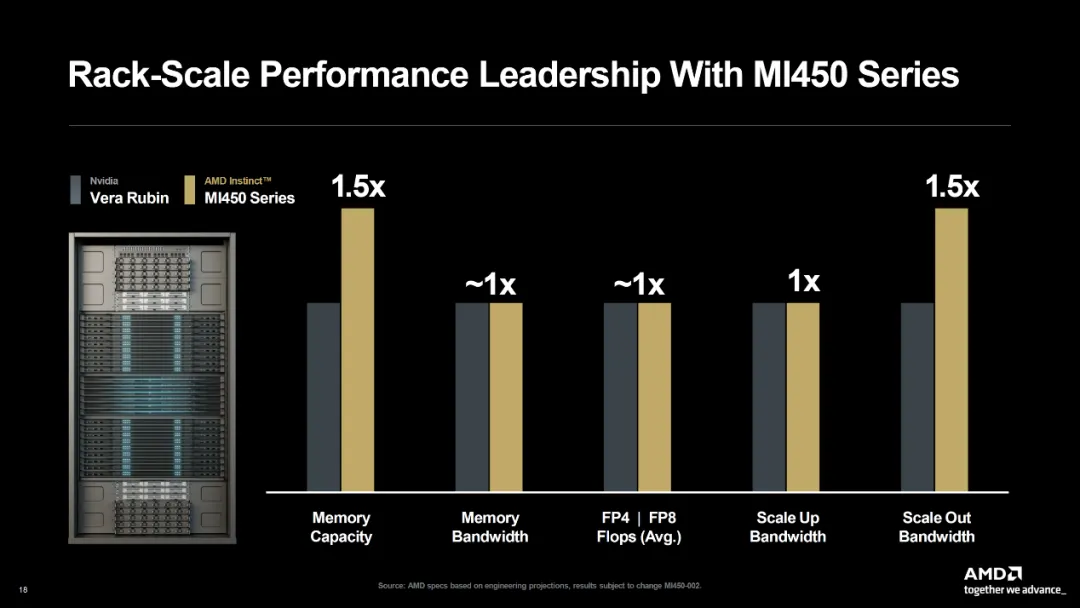

MI450作为一款与英伟达Vera Rubin直接正面竞争的产品,苏姿丰表示,目前已经看到越来越多的客户现在非常希望大规模部署MI450系列,基于客户需求的定量测算、以及感兴趣的新客户越来越多,AMD看到了一条切实可行的路径,来实现最初设定的80%的年复合增速率目标。

图片说明:AMD MI450与英伟达Vera Rubin参数对比,数据来源于AMD

其次是CPU方面。苏姿丰在Earnings Call中明确表示,AMD曾在2025年11月给出了服务器CPU市场规模在未来3到5年CAGR约18%的指引,但基于AMD目前看到的需求信号以及由AI Agent驱动的CPU计算需求结构性增长,AMD现在将服务器CPU市场规模的CAGR从18%上调到35%以上,预计2030年将超过1200亿美元。

同时AMD表示,针对CPU的需求,公司正与供应链共同努力,实质性提升晶圆和后端产能。公司预计第二季度服务器CPU收入同比增长超过70%,并且随着下一代EPYC处理器的推进,2026年下半年及2027年将持续强劲增长。

图片说明:苏姿丰上调服务器CPU增速,数据来源于AMD 2026Q1 Earnings Call

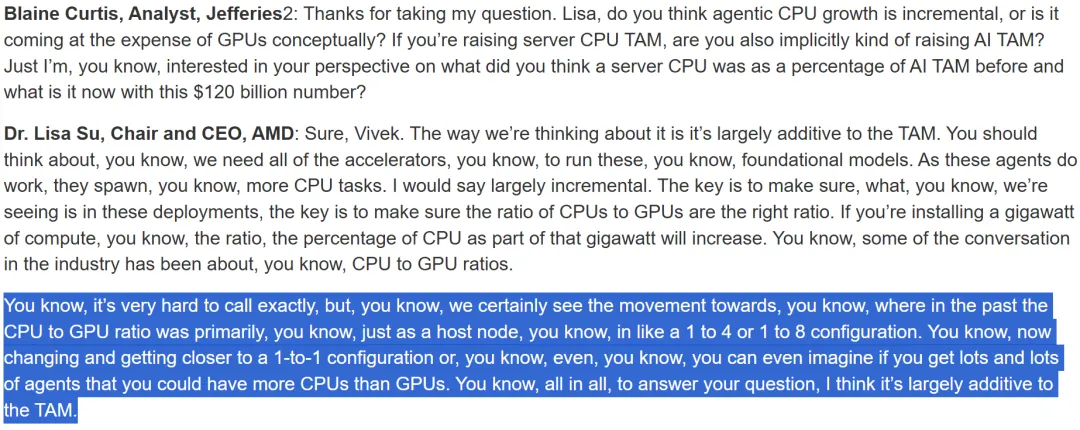

更有意思的是,苏姿丰在回答分析师问题时,明确表示:过去CPU与GPU普遍采用1:8或1:4的数量比例,随着AI Agent的出现,现在情况正在改变,未来会越来越趋近于1:1,如果未来AI Agent的数量足够庞大,CPU的数量有可能会超过GPU。

图片说明:苏姿丰关于CPU和GPU比例的观点,数据来源于AMD 2026Q1 Earnings Call

要理解CPU用量的大幅增长,并不困难。

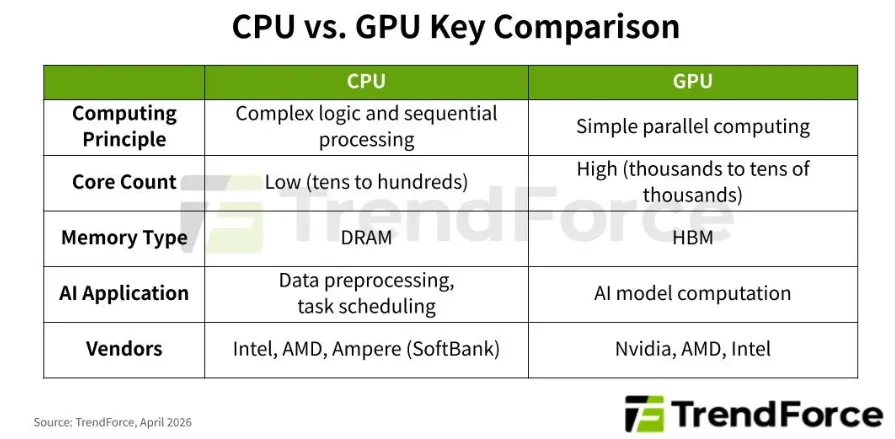

在基于Transformer算法的人工智能爆发以前,CPU一直都是数据中心服务器的“大脑”,用于解决复杂的逻辑运算、序列处理以及诸如线性回归和决策树等传统机器学习算法。

在基于Transformer算法的人工智能爆发以后,大量的矩阵运算成为最紧迫的需求,而专门为“打游戏”设计的图形处理器GPU,本质上也是做矩阵运算的,因此GPU的光芒一下子超越了CPU。

图片说明:CPU与GPU核心指标对比,数据来源于TrendForce

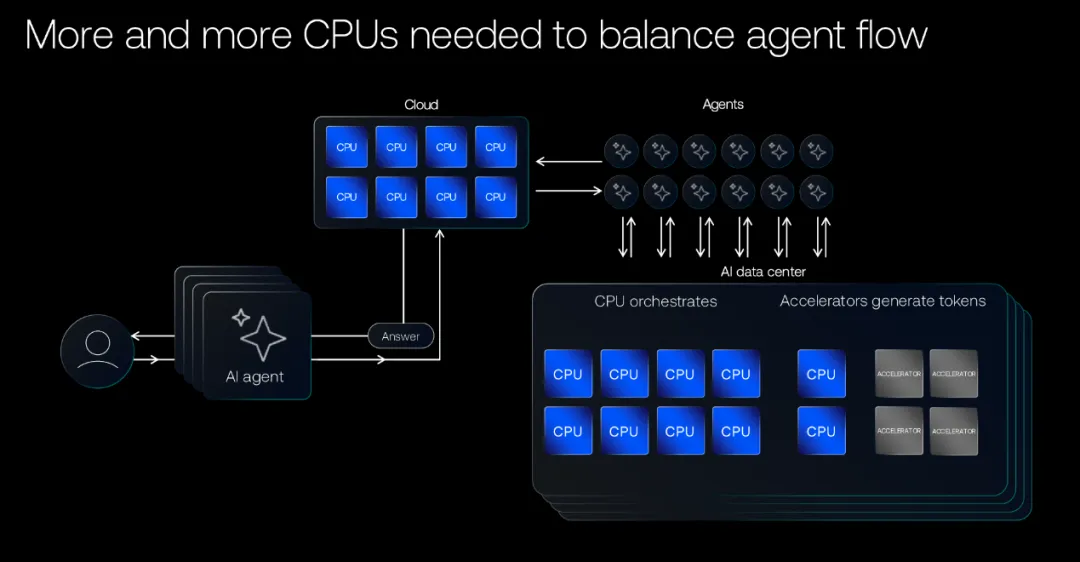

随着大模型应用从人机对话Chatbot模式,逐步演进到智能体AI Agent模式,整个系统的算力消耗模式发生了根本性的改变。

在传统的LLM推理或Chatbot模式中,CPU只负责简单的网络请求收发,把数据塞给GPU,然后等GPU做完矩阵乘法后再把结果传回,一般CPU的利用率通常很低,瓶颈全在GPU的单卡算力和显存带宽上。

但在AI Agent模式中,由于Agent为了完成一个任务,可能会在后台自动进行十几次甚至几十次“思考→规划→调度→调用→重试”的循环,这便需要CPU处理庞大的并发网络请求和字符串解析,进而导致CPU利用率飙升。

图片说明:ARM认为,当前AIDC每GW的CPU数量约3000万,Agent时代将飙升至1.2亿个CPU,增长4倍,数据来源于ARM

要说明的是,以上关于CPU用量增加的解释,是一种并不严谨的通俗表述,如果投资者感兴趣或追求严谨性,可参考Intel联合佐治亚理工学院在2026年4月发表的论文:《Towards Understanding, Analyzing, and Optimizing Agentic AI Execution: A CPU-Centric Perspective》,文中有非常严谨的表述和结论:在复杂的AI Agent场景中,CPU端执行“工具调用”的延迟占到了总任务延迟的43.8% ~ 90.6%,进而说明当前核心瓶颈不是GPU单卡算力不足,而是CPU处理AI Agent调度的并发能力跟不上。

最后,回到A股上市公司,国产CPU产业链在经过近年来的努力,已经涌现出了一批非常优秀的产业链上下游企业,包括但不限于海光信息、龙芯中科、通富微电等等,未来CPU回归C位的时代,期待国产CPU企业大放异彩的时刻。

END

免责声明

本文所讨论的公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本文不构成任何投资建议,股市有风险,投资需谨慎。

求分享

求点赞

求在看