《张新民教你读财报》笔记(一)

2026-05-07 15:07

《张新民教你读财报》笔记(一)

- 资产负债表-底子(反映企业有多少资源可以利用、资源结构如何)

- 利润表-面子(代表企业财务绩效形象,即特定时间有无效益)

- 股东权益表-根子(鉴于企业股东权益中的股权结构与企业治理状况以及核心管理团队等对企业的战略制定等影响)

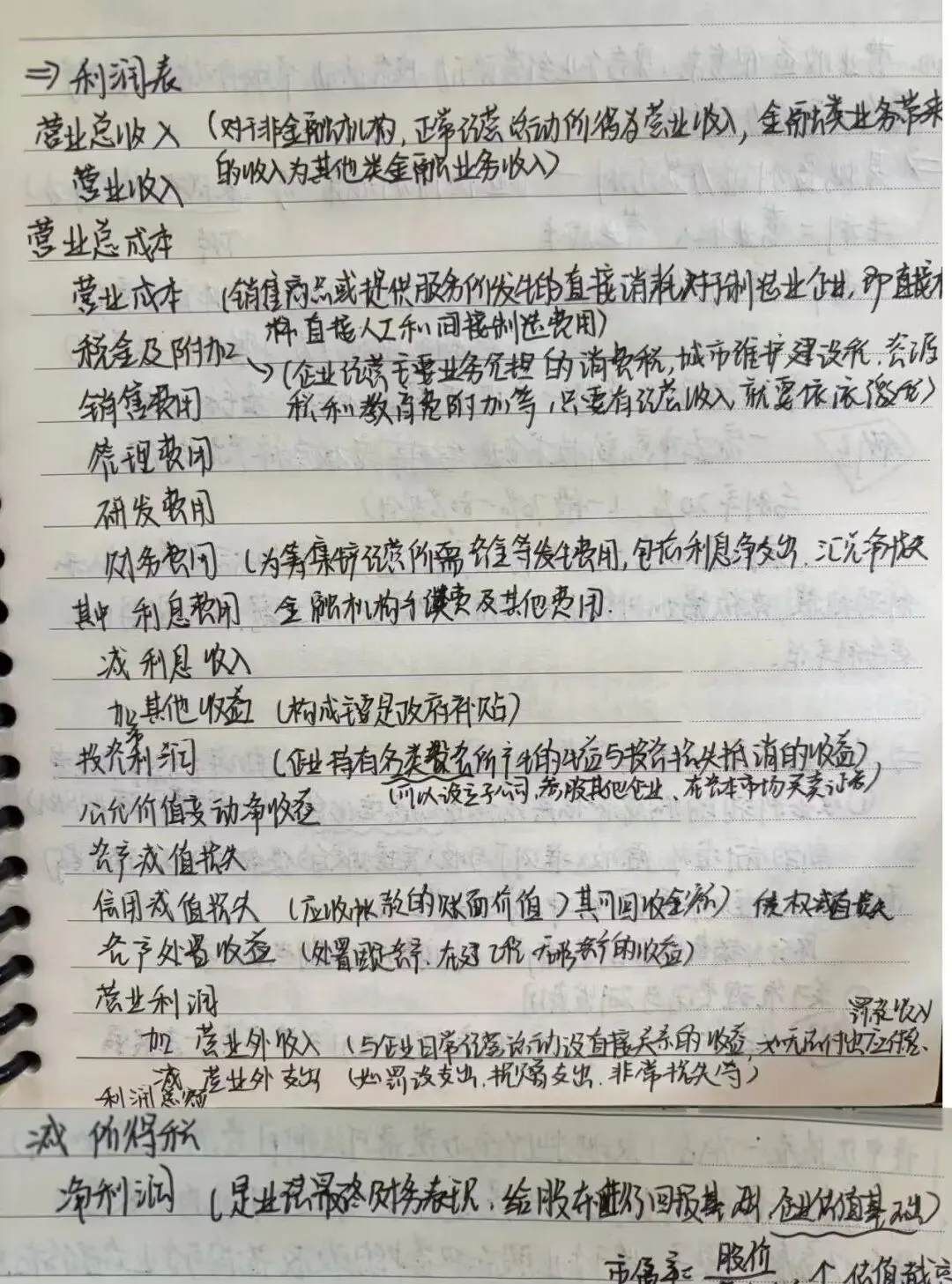

定义:营业利润就是营业收入、营业成本、税金及附加、销售费用、管理费用、研发费用、财务费用、其他收益、投资净收益、公允价值变动净收益、资产价值损失、信用价值损失及资产处置收益等项目加、减计算出来的结果营业利润里面很多项目够杂乱,因为一部分项目与营业收入有关,有些项目与营业收入没关,有些项目可能跟企业的决策失误有关,有些则与企业会计处理的选择有关(在进行资产减值处理的时候,当企业缺营业利润的时候,企业往往不愿意计提较高的资产减值损失;当营业利润较高的时候,企业往往计提较高的资产减值损失和信用减值损失。)- 营业外收入:与企业日常经营活动没有直接关系的各项收益,如无法付出的应付款、罚款收入。

- 营业外支出:企业除了正常经营和投资活动以外所发生的支出,如罚没支出、捐赠支出和非常损失等

1、净利润代表了一定时期企业经营管理的最终财务业绩(可以是营业收入达到多少、产能提升多少、投资支出多少) 、2、净利润是给股东进行回报的财务基础。没有净利润,股东肯定分不到现金股利的。 3、净利润还是企业估值的基础。市盈率是企业股价与每股收益(每股利润)之间的比值,市盈率越高,企业估值越高。毛利是从绝对额上看企业营业收入的初始盈利能力,而毛利率则展示了企业产品或者服务的初始竞争力。- 原收入准则下与收入直接相关的促销费用计入销售费用,而在新收入住在你测下需调整冲减当期营业收入

核心利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-研发费用-利息费用(利息费用要不要在核心利润中减掉是可以讨论的)假若企业由于各种原因,经营活动产生的现金流量净额小于0,需要债务筹资来充实这种情况下,与补充企业经营性流动资金有关的债务筹资产生的利息费用就与营业收入有关。杂项收益指除了核心利润以及补贴收入以外的其他使企业营业利润增加的项目,包括利息收入、投资净收益、公允价值变动净收益等项目。持续的盈利能力得看核心利润,因为企业获得各项补贴往往具有阶段性、临时性的特征,很难出现持续性获得某种特定补贴的情况。2、只需要考虑营业利润三支柱的基本关系,完全可以达到分析的目的- 营业利润+资产减值损失+信用减值损失=三支柱对营业利润的贡献

- 然后,迅速找到其他收益占三支柱对营业利润贡献的比重

- 再简单加总利息收入、投资净收益以及公允价值变动损益、资产处置收益,即杂项收益占三支柱对营业利润贡献的比重

- 最后,自然算出核心利润占三支柱对营业利润贡献的比重

导致企业出现资产减值损失的三个因素:管理因素、决策因素以及核算因素损失发生的事件和企业信息披露的时间差问题。按照规定,上市公司财务数据的信息披露,可以在第一季度结束后、半年后结束后、九个月结束后以及一年结束后进行。这样,企业最快实在上述各个期间结束后进行相关信息的披露。而对于资产减值情况的系统处理,则是在年度报告中进行。企业是否进行资产减值处理,除了减值因素本身,还有对企业盈亏的考量。