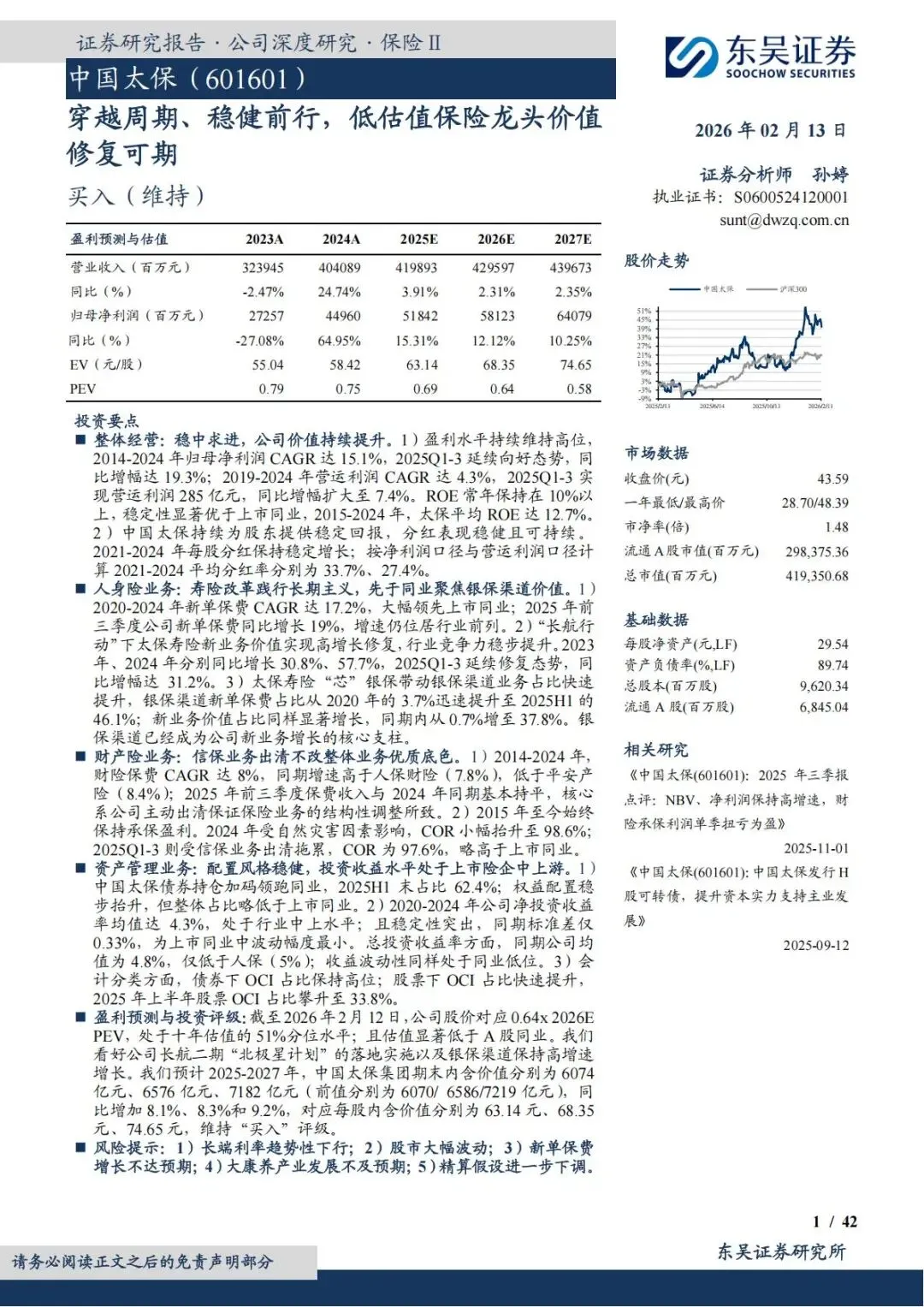

穿越周期、稳健前行!中国太保:低估值保险龙头,价值修复正当时

保险行业历经周期波动,头部险企的抗风险能力与长期价值愈发凸显。作为国内领先的综合性保险集团,中国太保凭借稳健经营、渠道革新与资产配置优势,在行业转型中站稳脚跟。东吴证券发布深度报告,明确看好太保低估值修复与长期成长空间,维持“买入” 评级。本文带你一文读懂中国太保的核心价值与投资逻辑。

一、集团底色:稳中求进,价值与盈利双稳

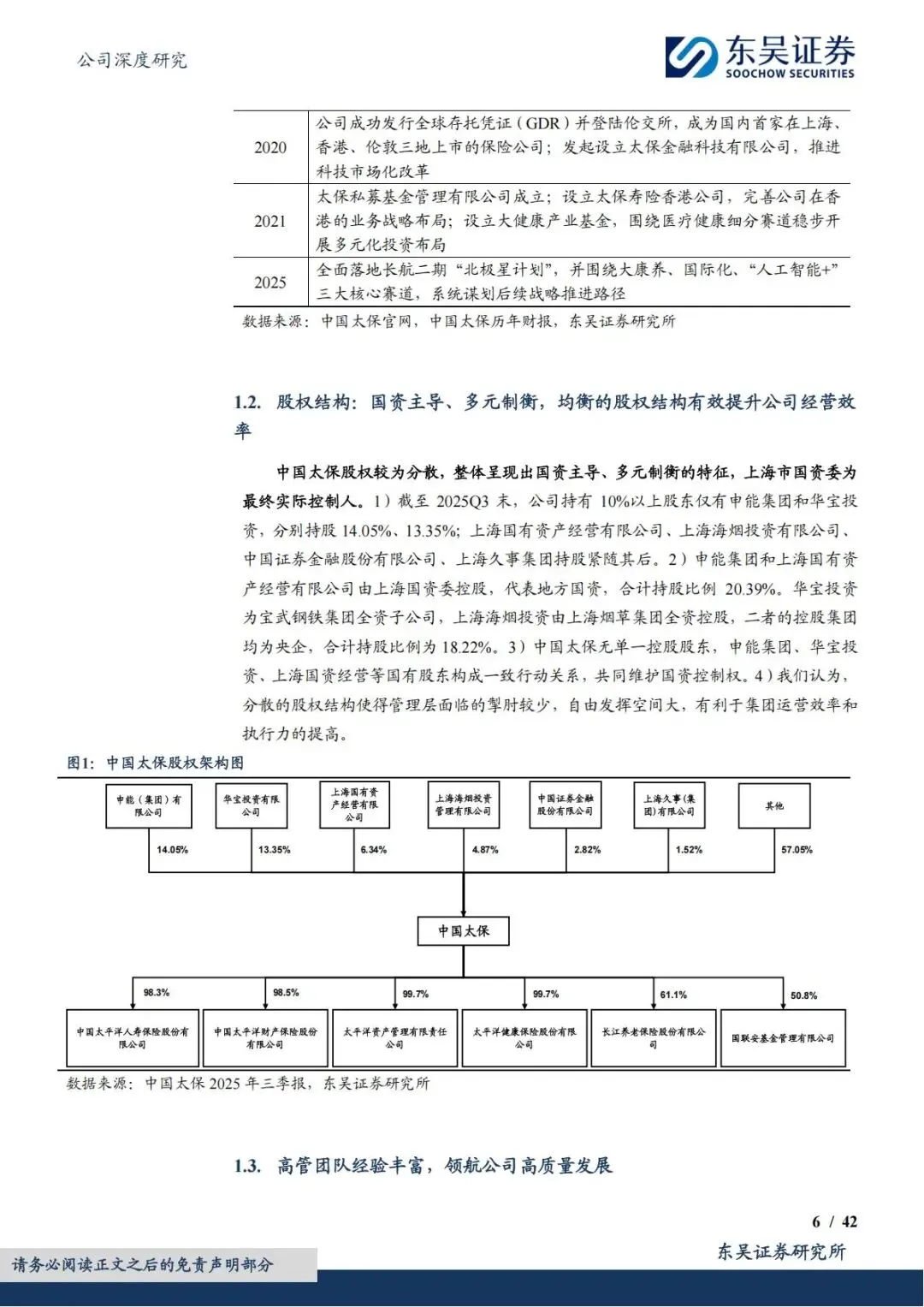

中国太保是国内首家上海、香港、伦敦三地上市的保险公司,覆盖寿险、产险、康养、资管全牌照,国资主导、多元制衡的股权结构,让经营更具稳定性与连续性。

1. 盈利韧性拉满,ROE 长期领跑同业

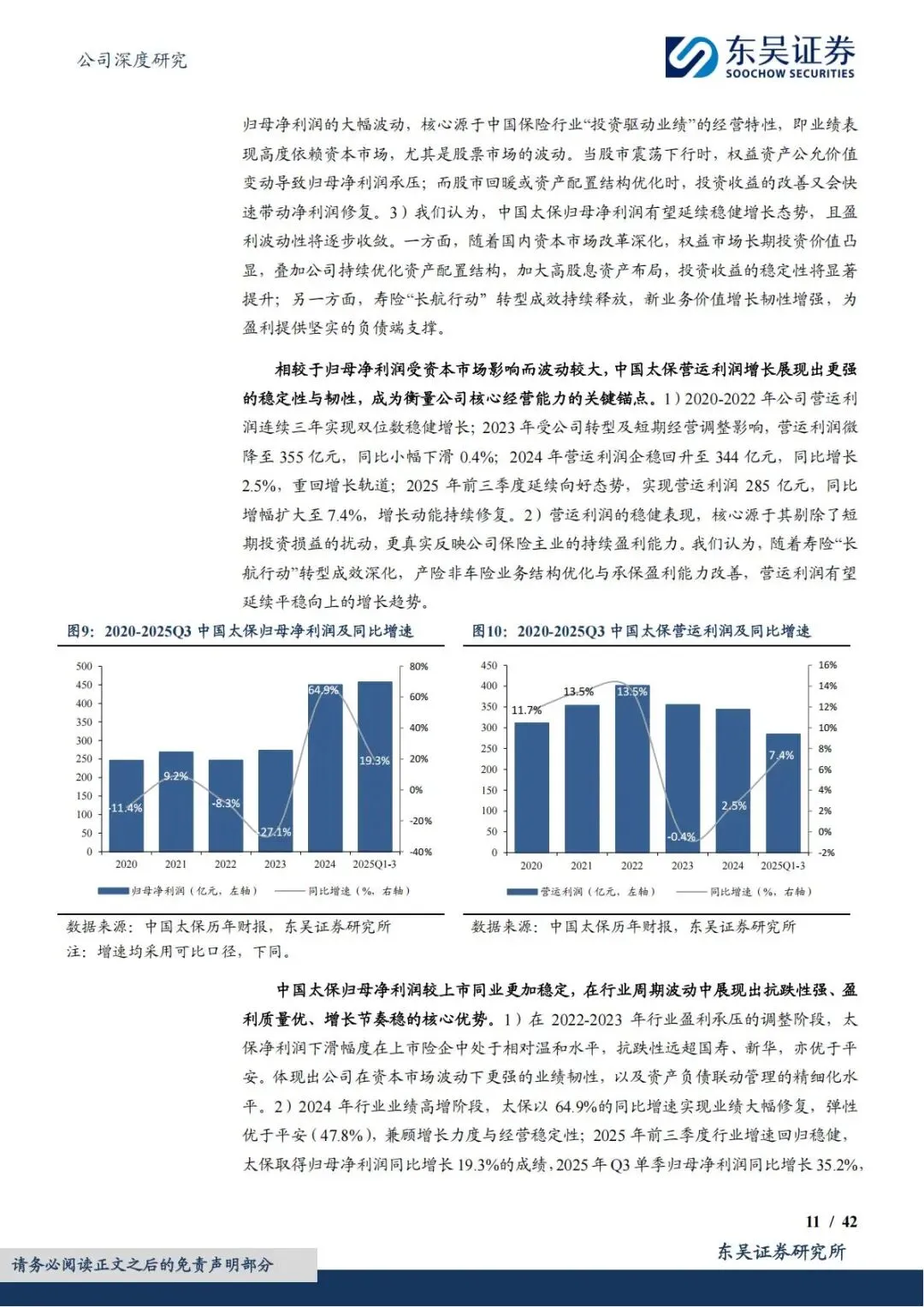

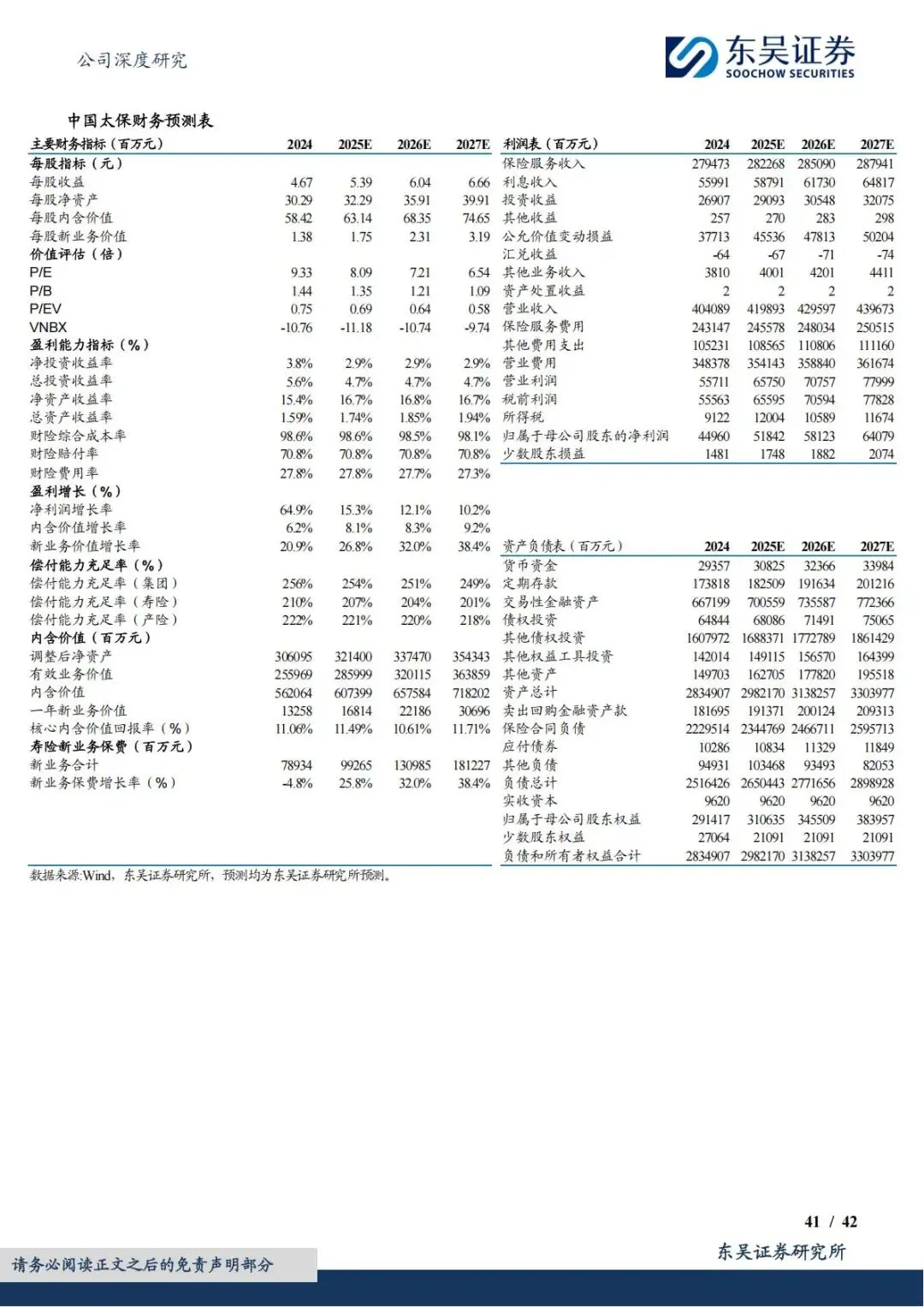

•2014-2024 年归母净利润CAGR 达 15.1%,2024 年同比大增64.95%,2025 年前三季度延续高增;

•营运利润剔除投资波动干扰,2025 年前三季度同比增长7.4%,真实反映主业盈利能力;

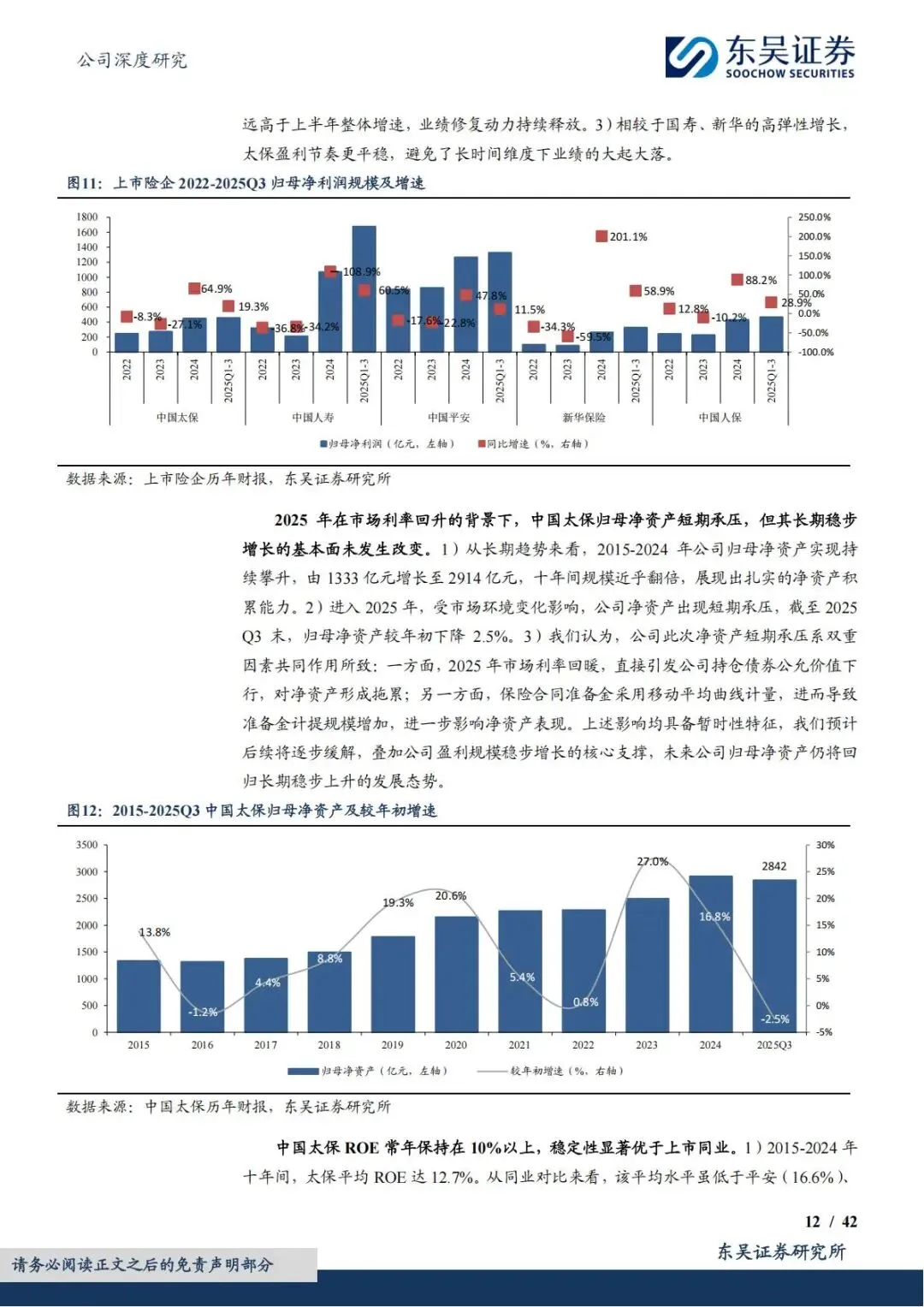

•ROE 常年维持 10% 以上,2015-2024 年平均 ROE 达12.7%,波动幅度远低于同业,盈利稳定性行业领先。

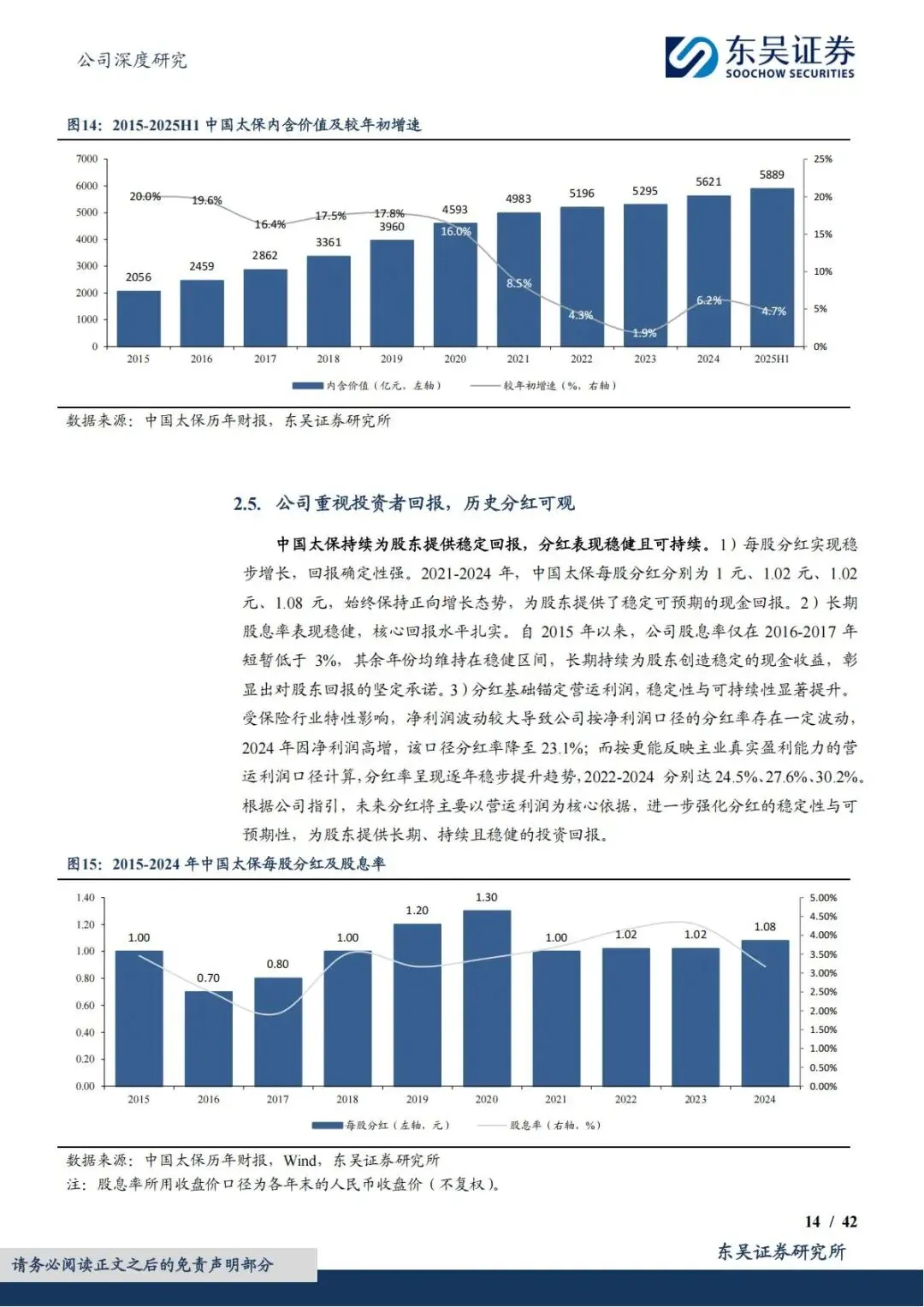

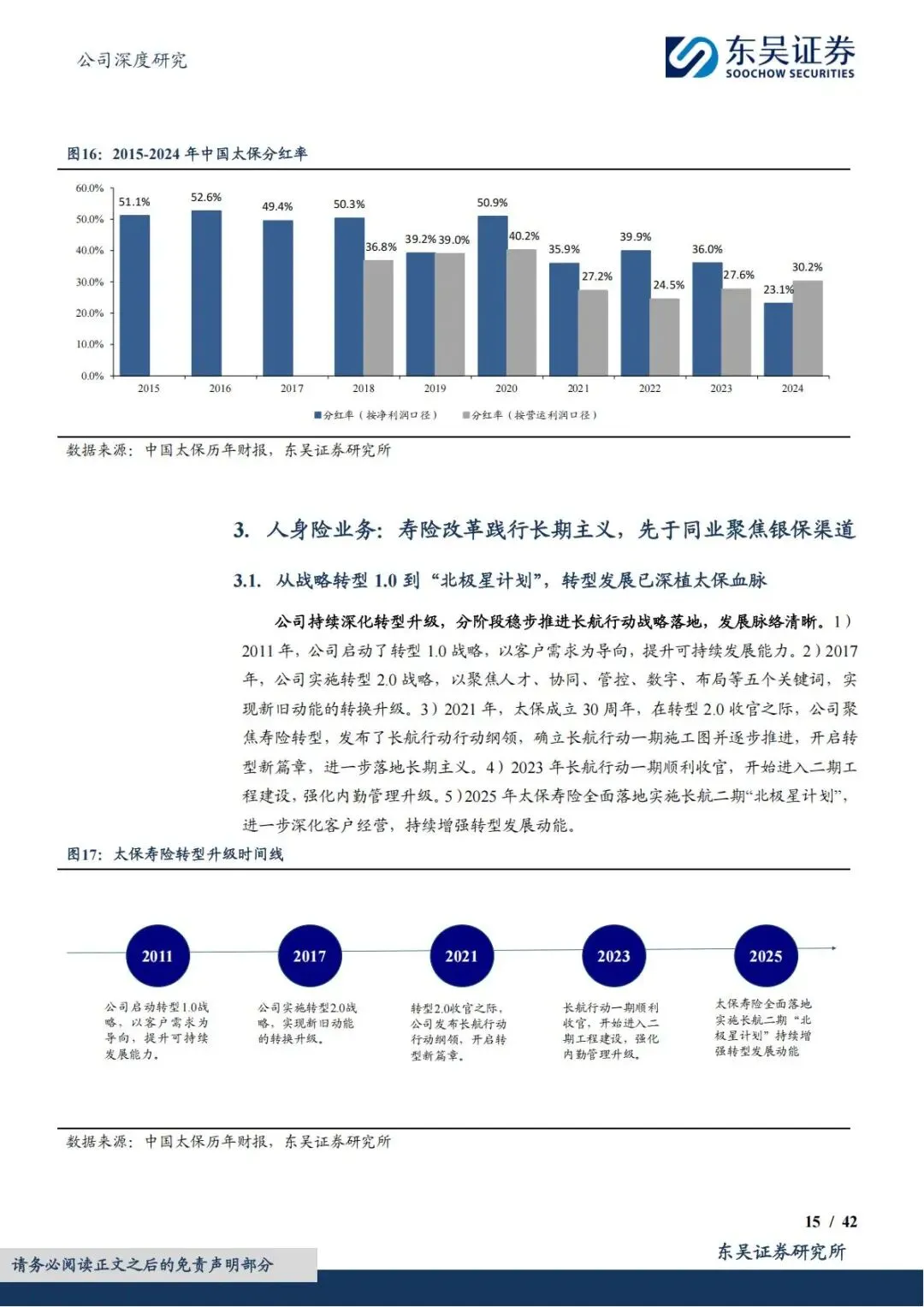

2. 分红稳健,股东回报可持续

•2021-2024 年每股分红持续增长,从 1 元增至 1.08 元,股息率保持稳健区间;

•以营运利润为分红核心依据,2024 年营运利润口径分红率达30.2%,分红确定性大幅提升;

•长期坚持高比例分红,成为险企中现金流回报最稳定的标的之一。

3. 内含价值扎实,增长持续回暖

•2014-2024 年内含价值CAGR12.6%,从未出现负增长;

•2024 年增速回升至6.2%,2025 年上半年延续修复,精算假设持续压实,EV 结果可靠性极高;

•预计2025-2027 年每股内含价值分别达 63.14 元、68.35 元、74.65 元,稳步抬升。

二、寿险核心:长航转型破局,银保渠道成增长引擎

寿险是太保利润核心支柱,2024 年净利润占比77.8%,依托“长航行动” 与 “北极星计划”,率先抢占银保价值赛道,实现规模与价值双升。

1. 战略迭代:从长航行动到北极星计划

•2021 年启动长航行动,聚焦寿险提质增效;

•2025 年落地长航二期北极星计划,深化客户经营、渠道升级、康养布局;

•转型贯穿产品、渠道、队伍全链条,彻底摆脱行业转型阵痛。

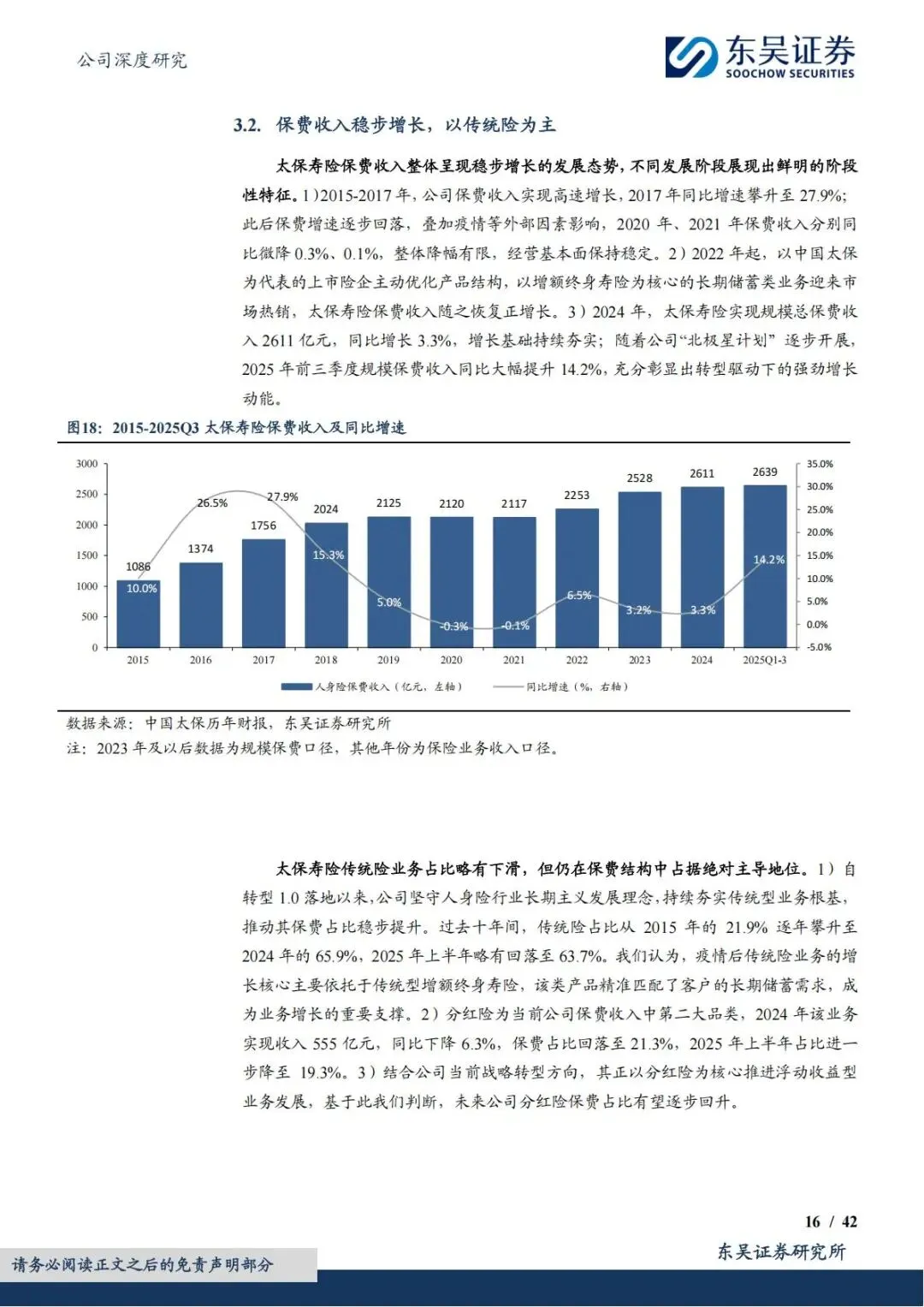

2. 新单与 NBV:高增修复,领跑行业

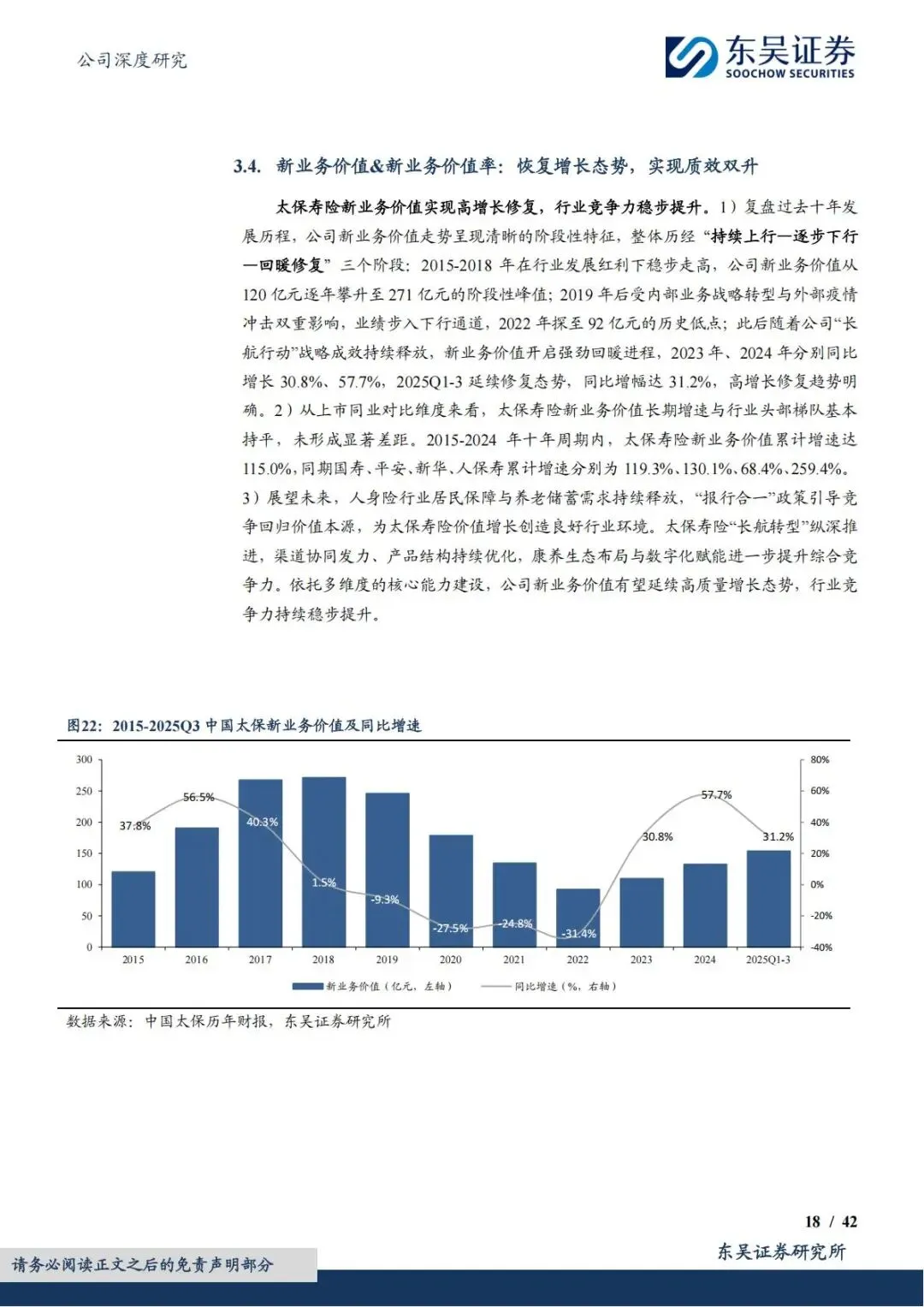

•2020-2024 年新单保费CAGR17.2%,大幅领先上市同业;2025 年前三季度同比增长19%;

•新业务价值(NBV)2023 年、2024 年分别增长30.8%、57.7%,2025 年前三季度增31.2%,重回高增长轨道;

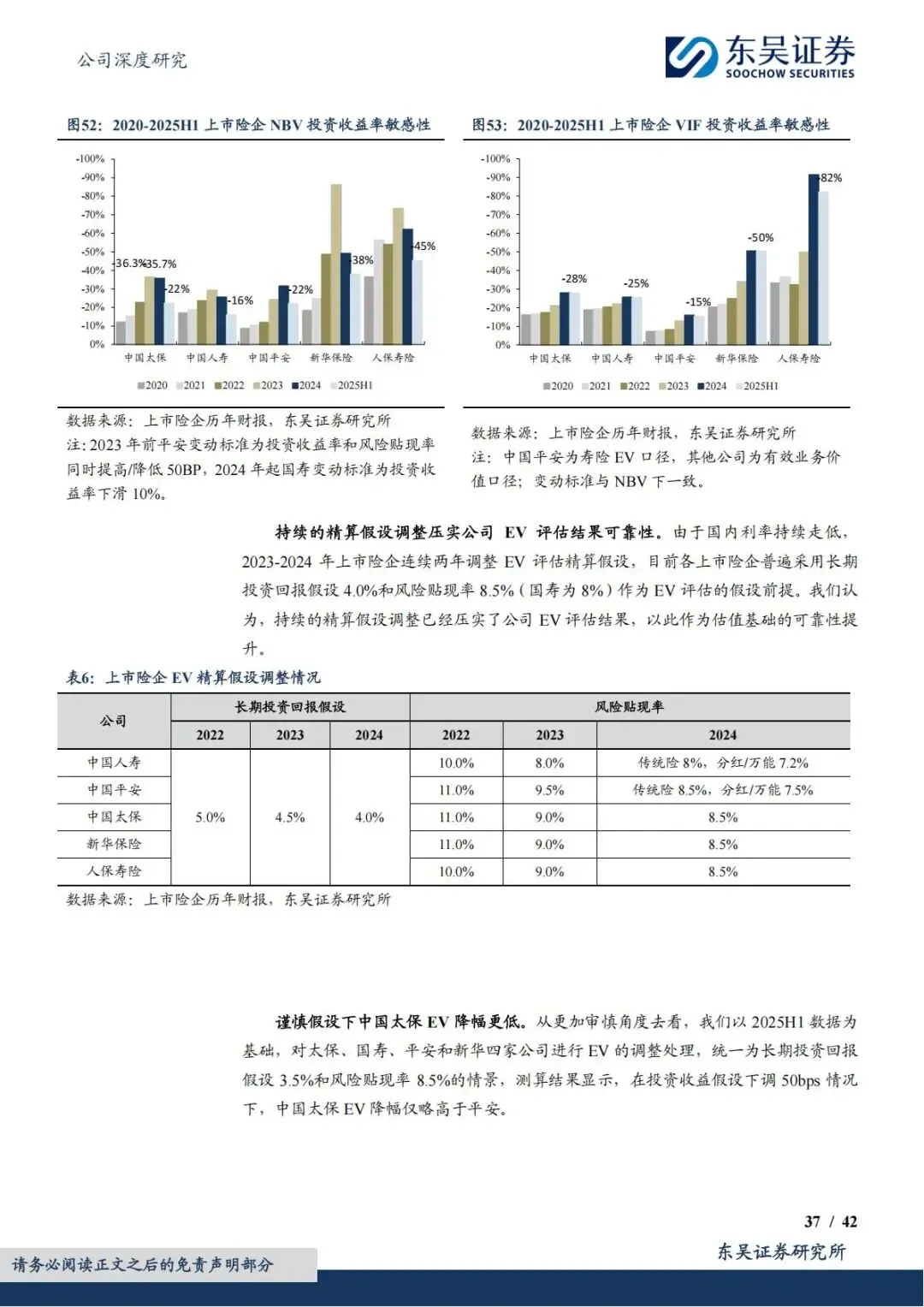

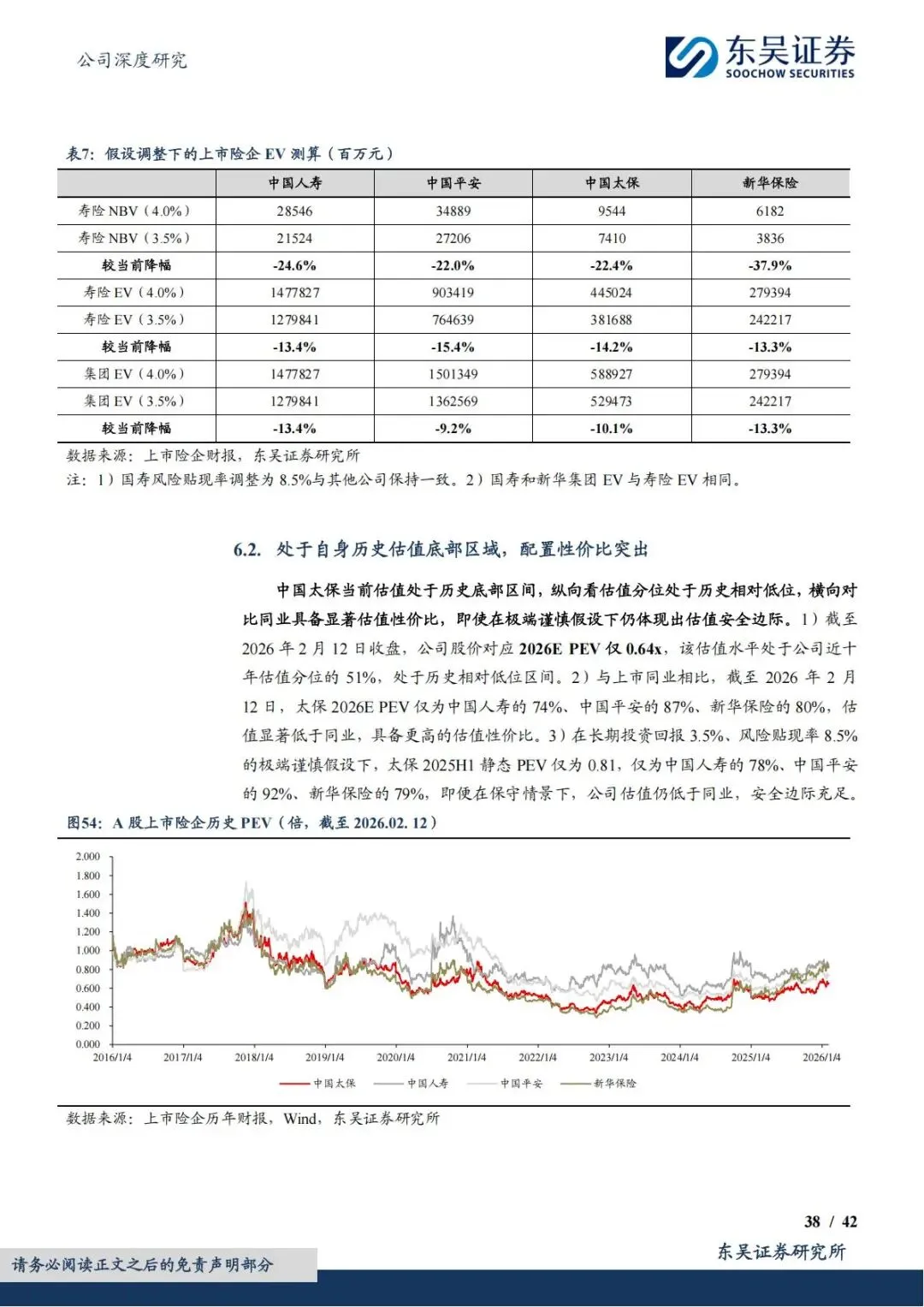

•NBV 对投资收益敏感性极低,抗市场波动能力行业前列,价值增长更扎实。

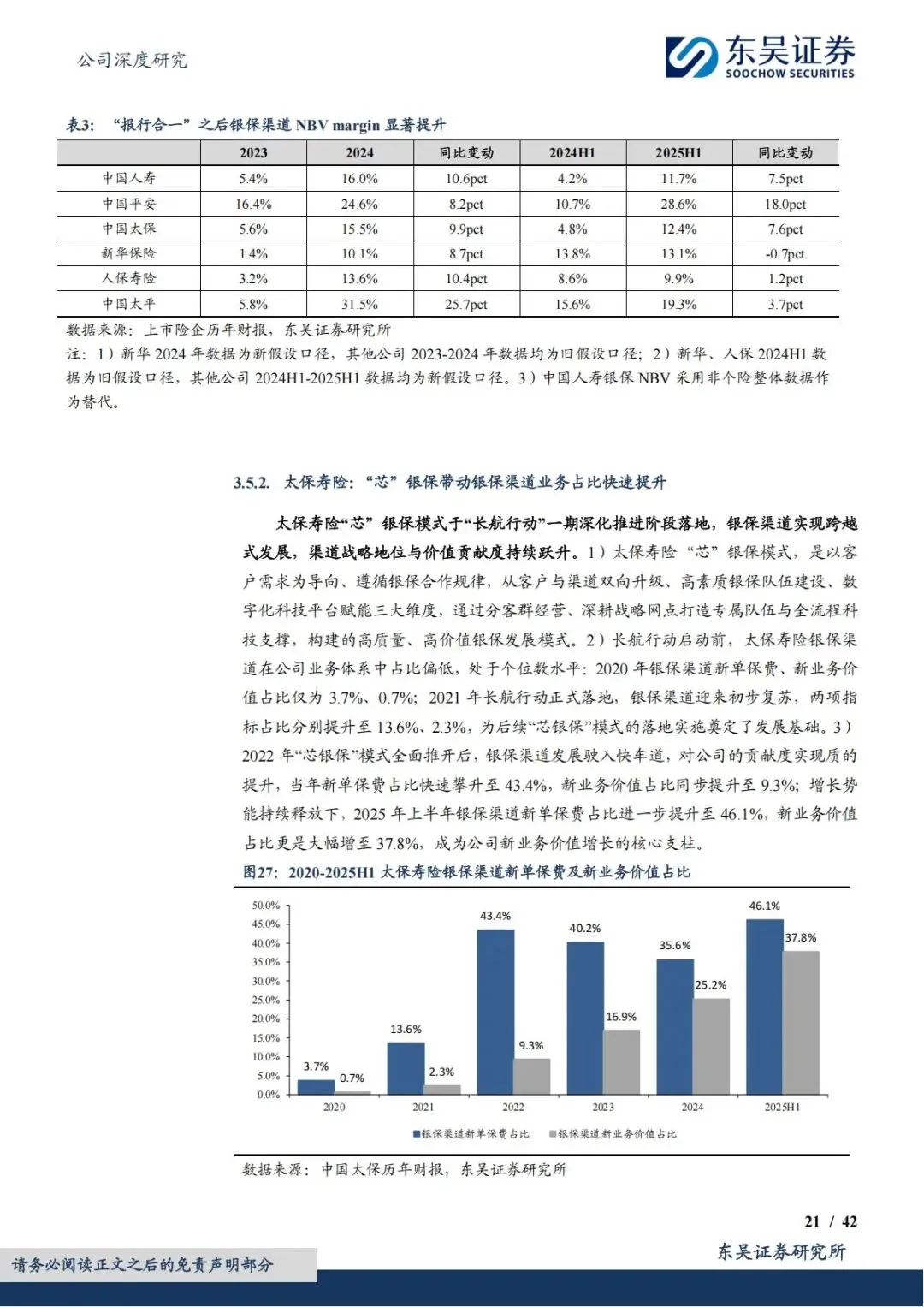

3. 银保渠道:先发优势显著,价值占比翻倍增长

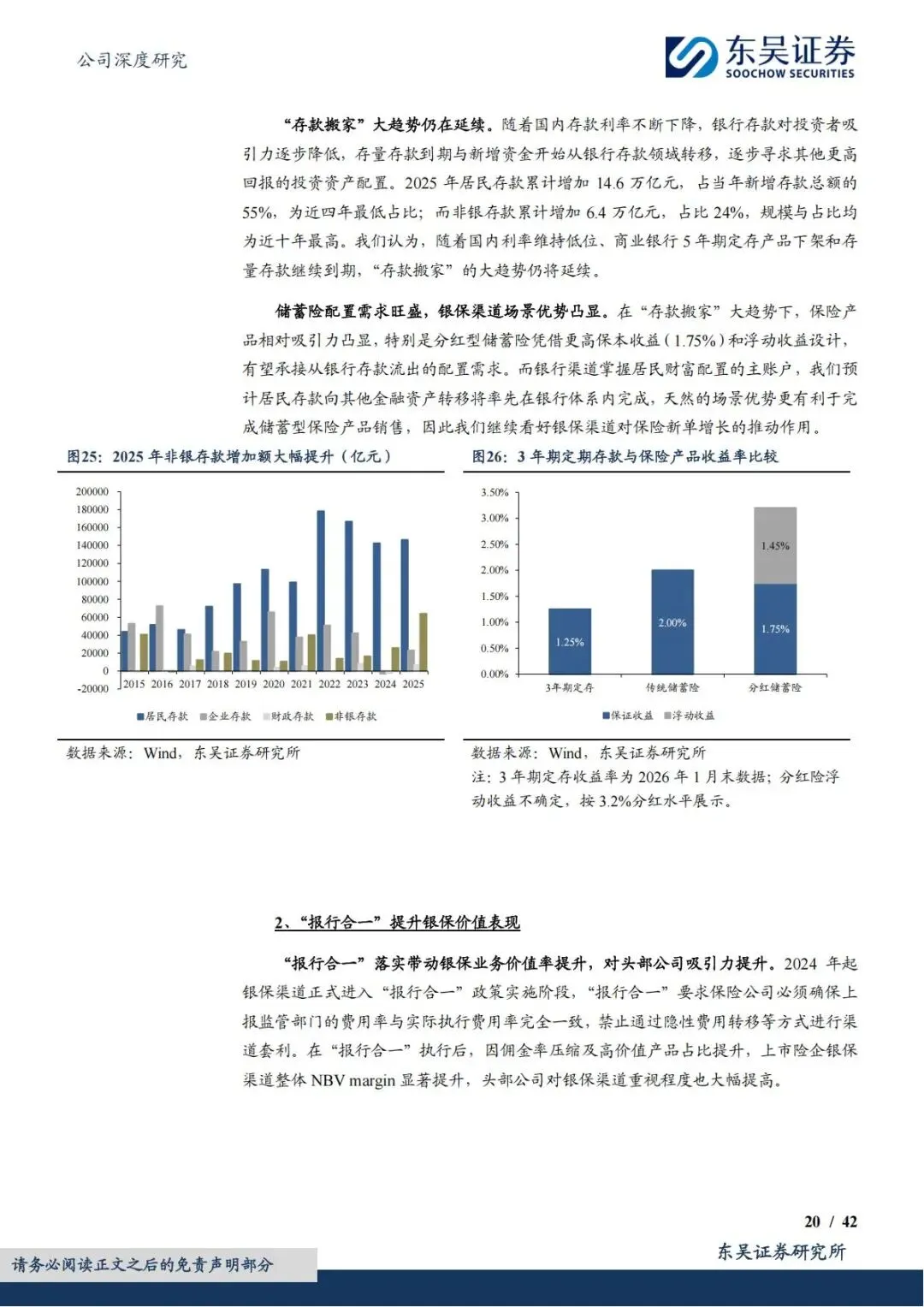

•行业迎来银保大时代,存款搬家+ 报行合一,银保重回第一大渠道;

•太保“芯银保” 模式领先布局,银保新单保费占比从 2020 年3.7%升至 2025 年上半年46.1%;

•银保NBV 占比同期从0.7%暴增至37.8%,成为新业务价值核心支柱;

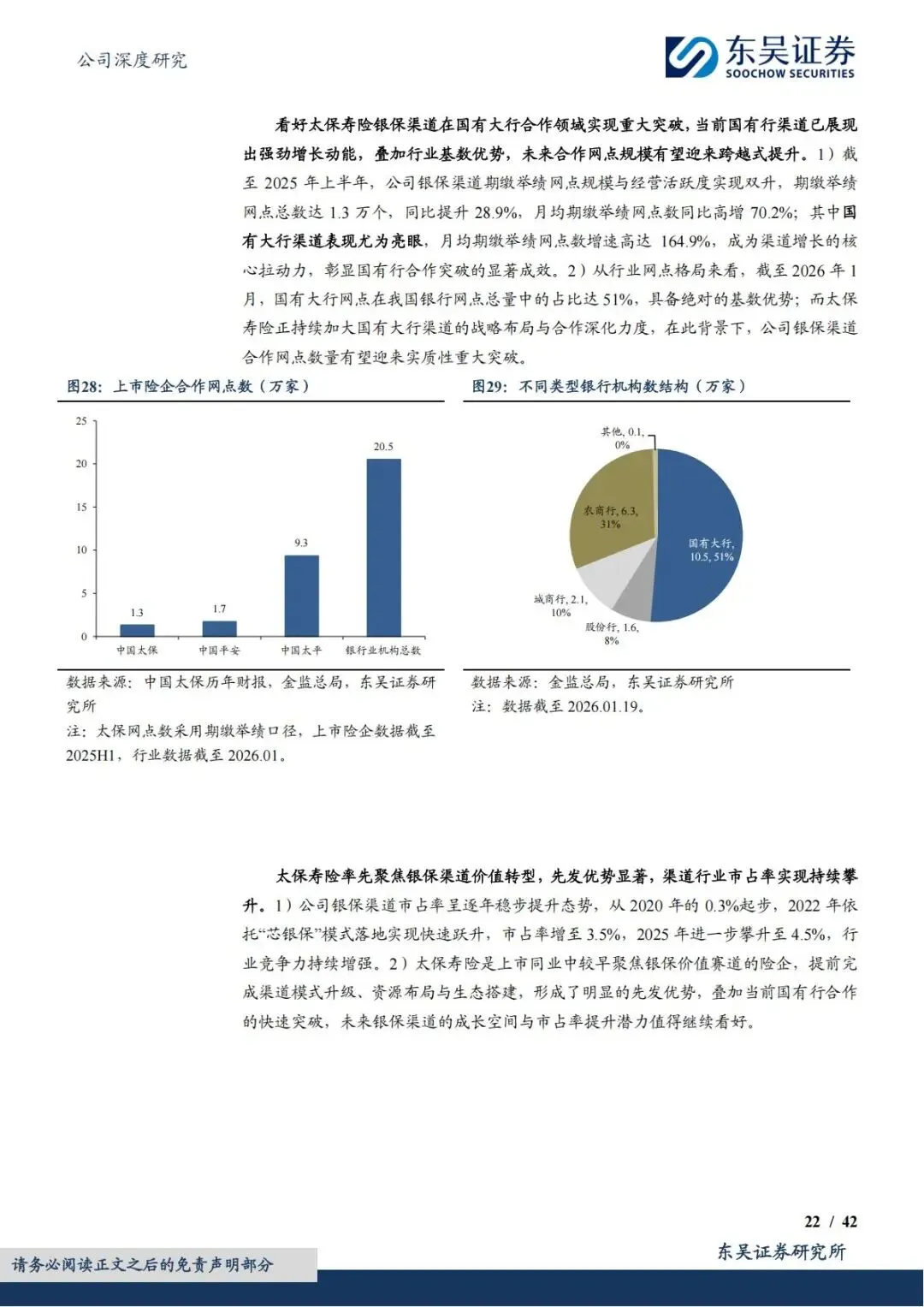

•国有大行合作突破,举绩网点高速增长,未来市占率仍有提升空间。

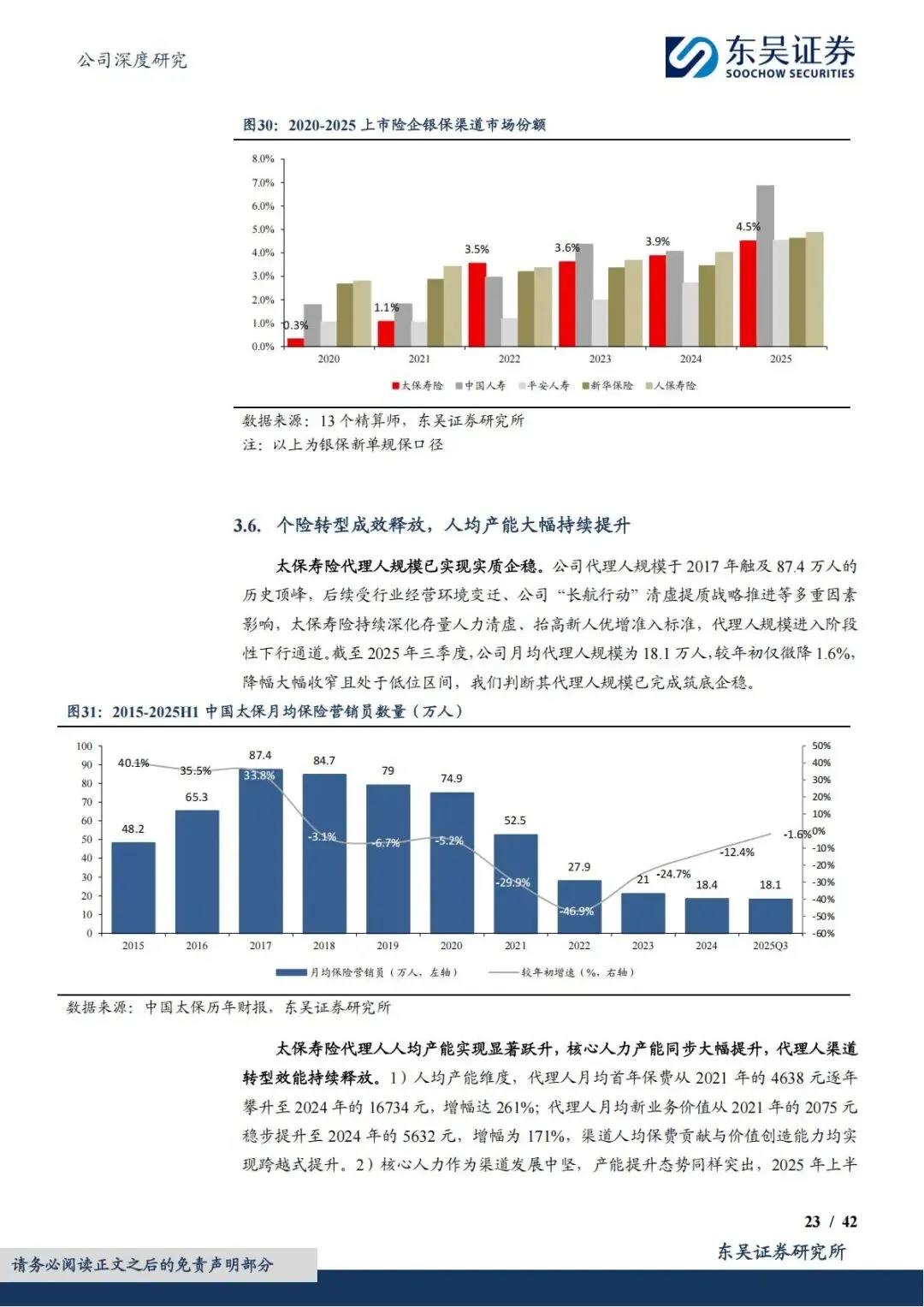

4. 个险转型:人力筑底,人均产能爆发

•代理人规模降至18.1 万人,完成清虚提质,规模企稳;

•人均首年保费3 年增长261%,核心人力月均保费超7 万元,队伍质量大幅提升;

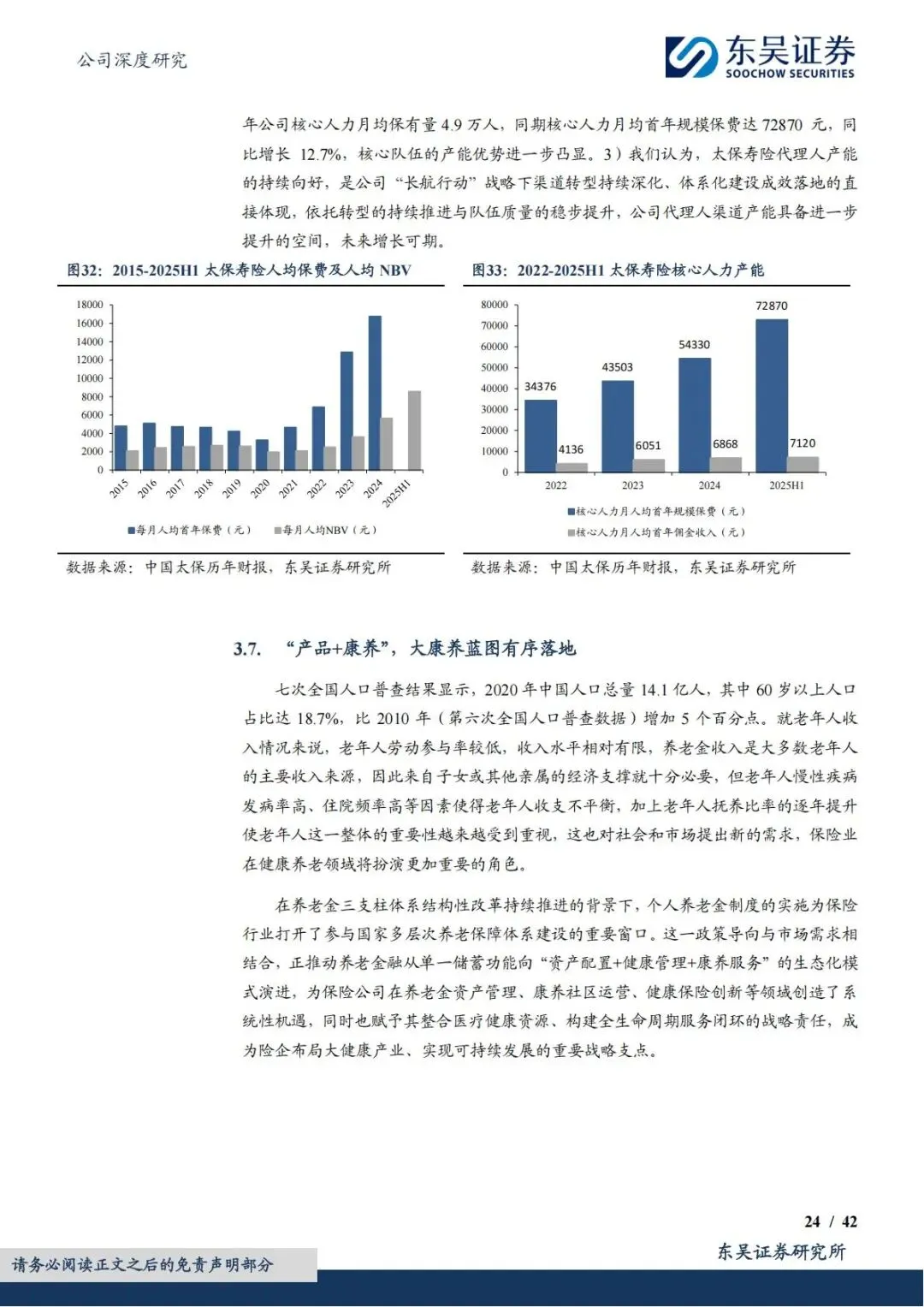

•个险从“人海战术” 转向精英化、高产能,长期价值贡献稳步回升。

5. 大康养:产品 + 服务,闭环逐步成型

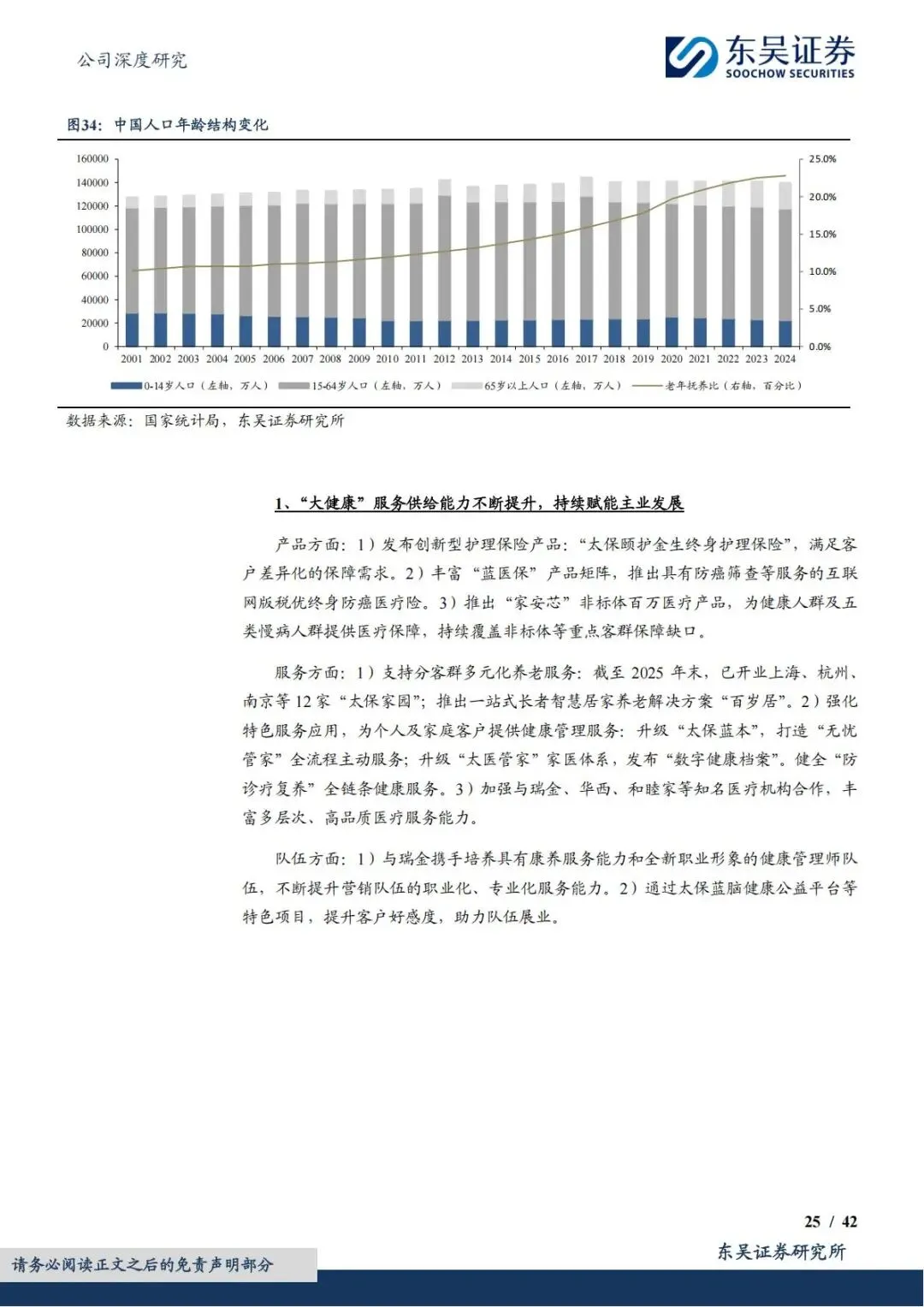

•布局太保家园养老社区,已开业12 家,全国落地加速;

•推出颐护金生护理险、蓝医保、家安芯等特色产品,覆盖全生命周期保障;

•联动顶级医院,打造“防诊疗复养” 健康服务链,赋能保险销售。

三、产险支柱:信保出清,承保盈利始终在线

太保产险稳居行业第三,业务结构优化,长期承保盈利是核心亮点,即便业务调整仍保持优质底色。

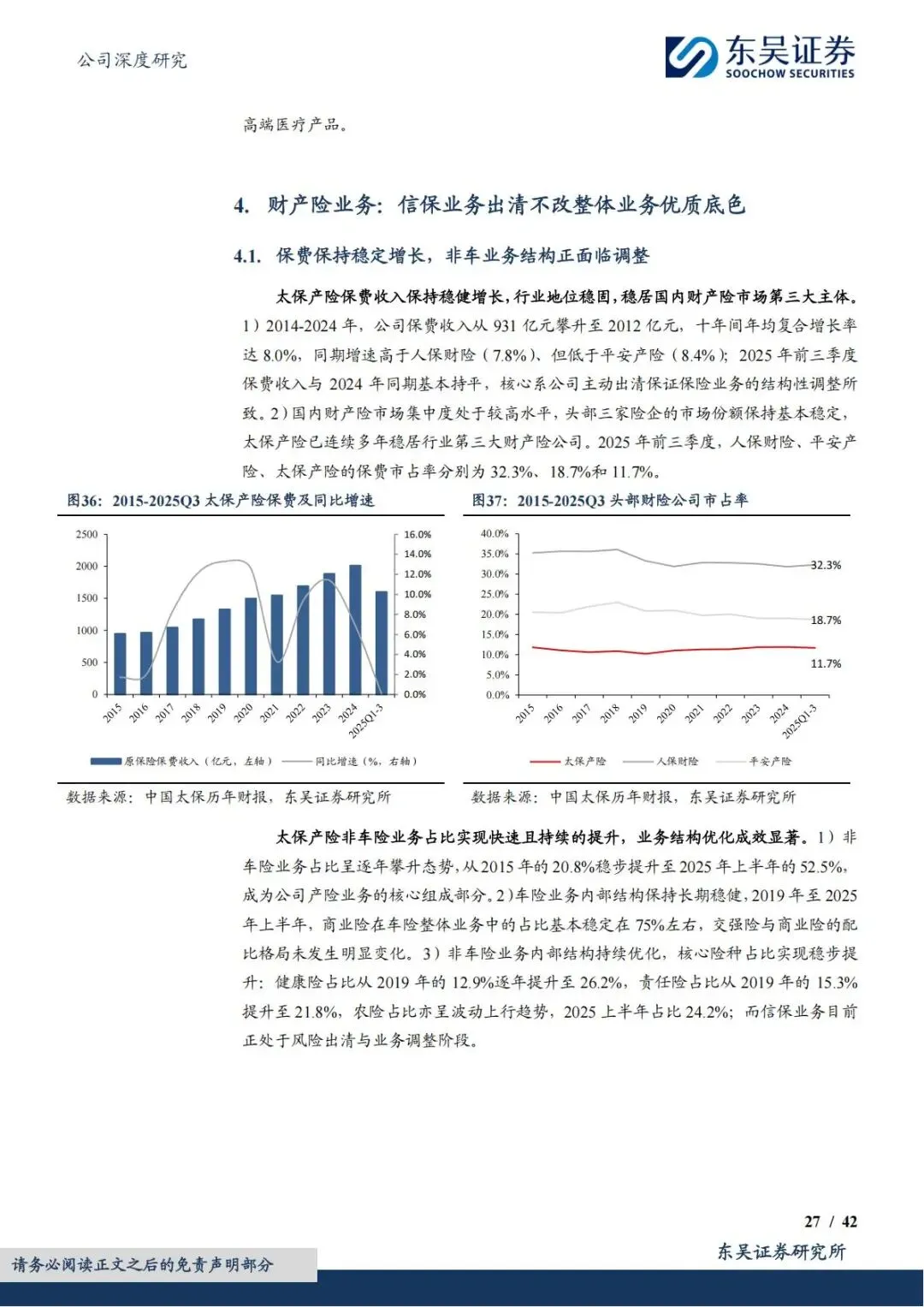

1. 保费稳健,结构持续优化

•2014-2024 年保费 CAGR8%,高于人保财险;2025 年主动出清信保业务,保费短期持平;

•非车险占比从2015 年20.8%升至 2025 年上半年52.5%,摆脱车险单一依赖;

•车险、农险、责任险、健康险均衡发展,风险分散能力增强。

2. 承保盈利:连续十年不亏损,COR 行业优秀

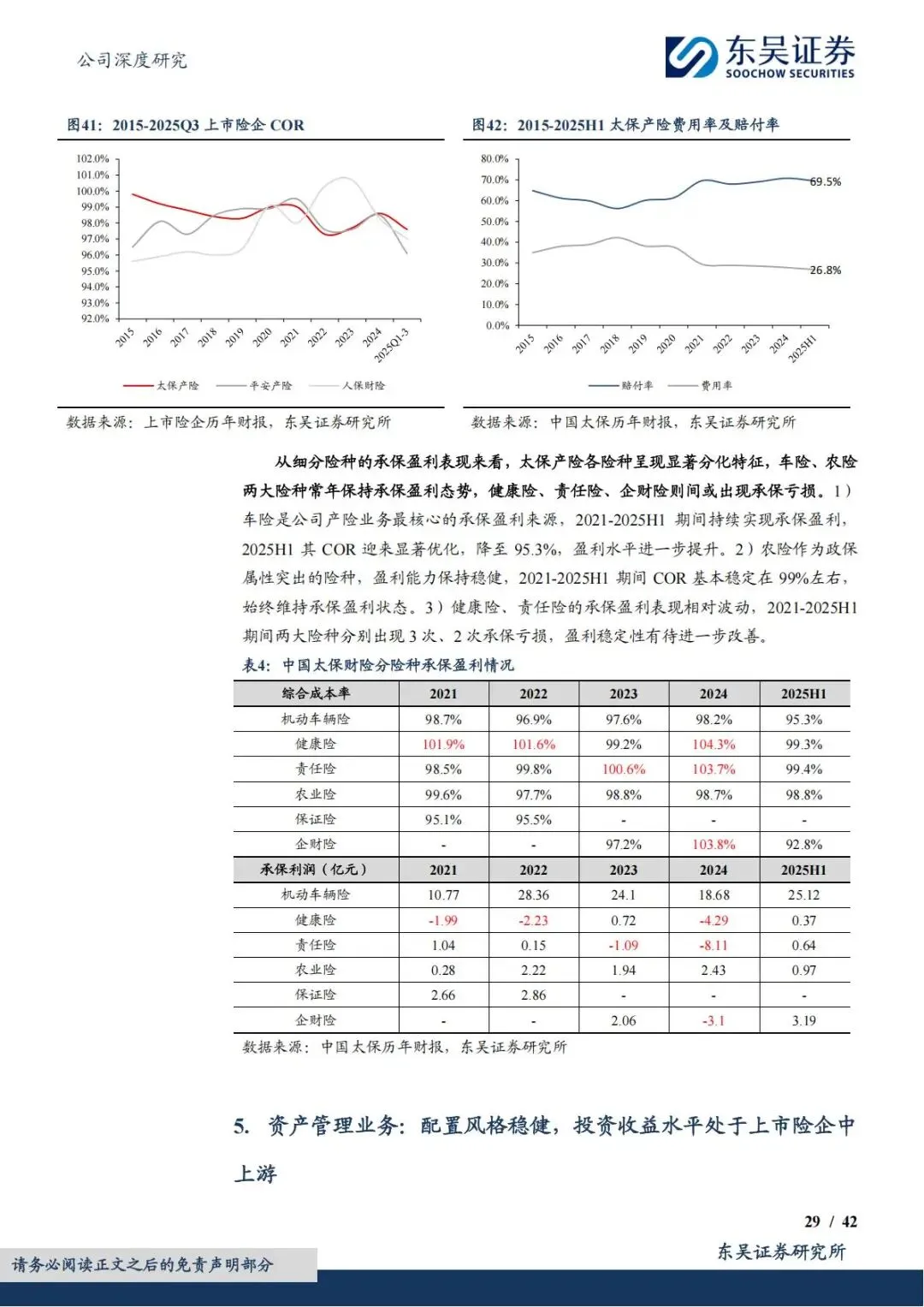

•2015 年至今始终承保盈利,是行业少有的“盈利常青树”;

•2024 年综合成本率(COR)98.6%,2025 年前三季度 97.6%,受信保出清小幅承压;

•车险COR 降至95.3%,农险持续盈利,核心险种盈利能力强劲。

四、资管优势:稳健配置,收益稳、波动小

保险资管是盈利“压舱石”,太保坚持价值投资、长期投资,资产配置与风控能力行业顶尖。

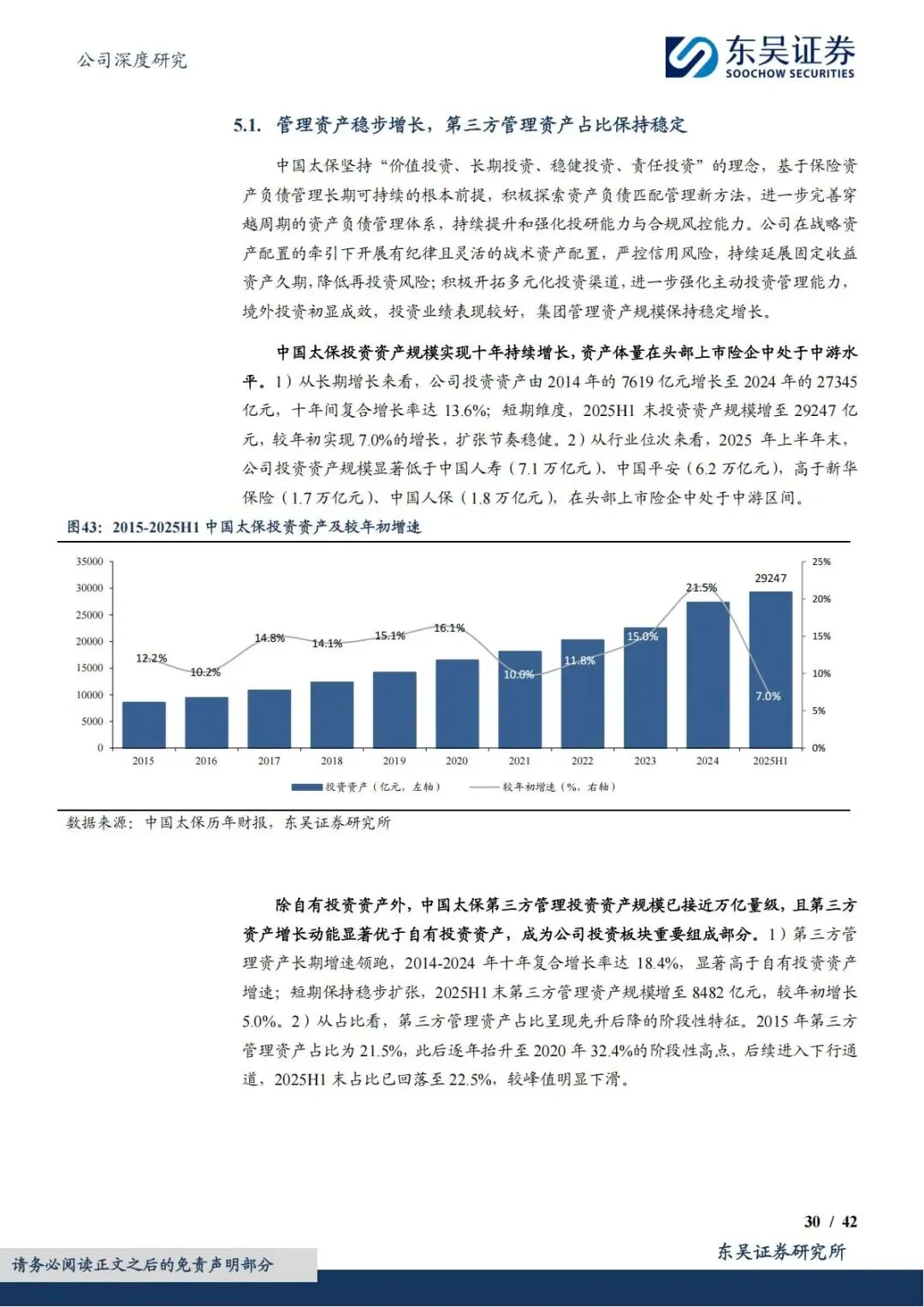

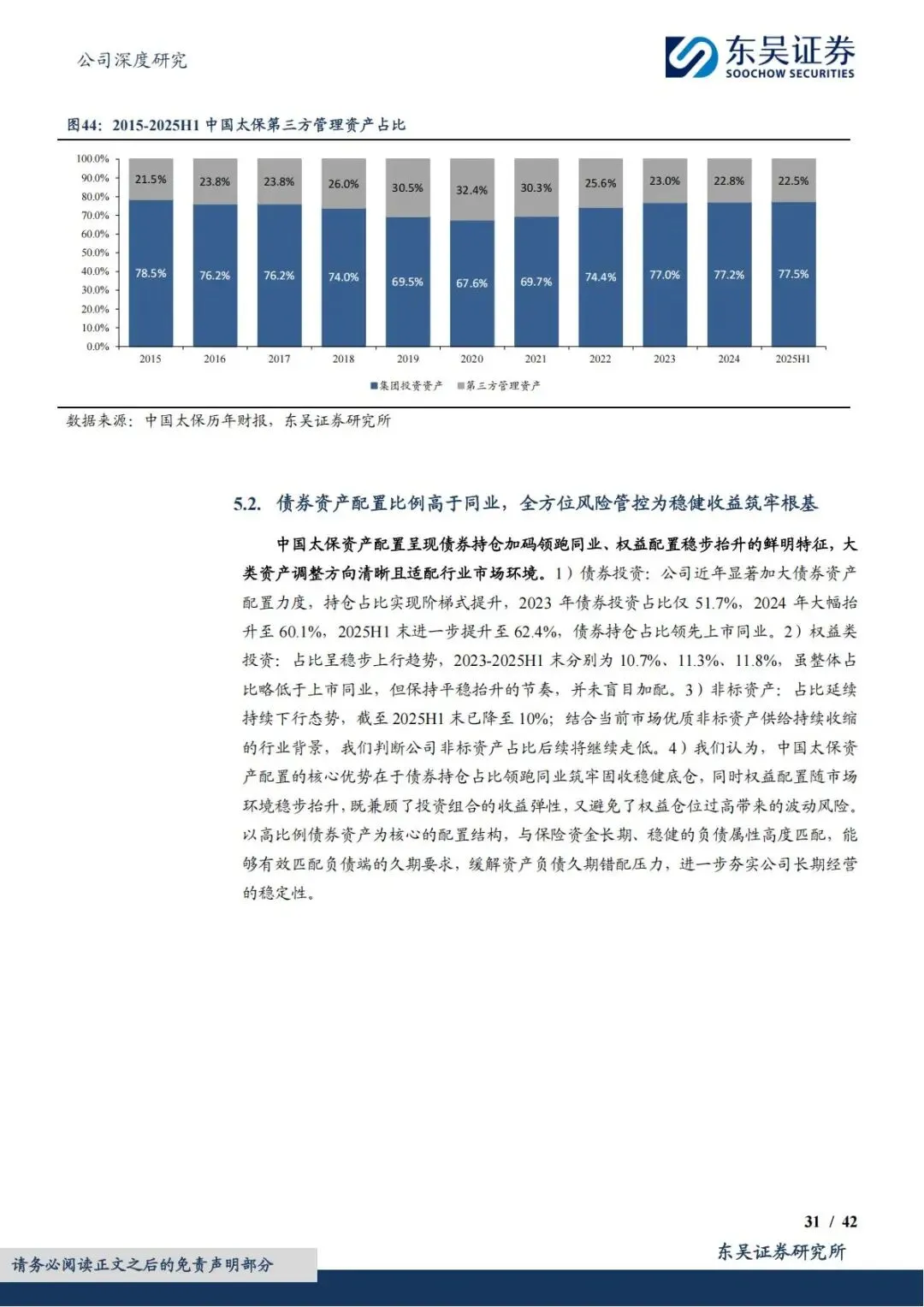

1. 资产规模稳步扩张,第三方资管近万亿

•2025 年上半年投资资产2.92 万亿元,十年复合增长13.6%;

•第三方管理资产8482 亿元,增速高于自有资产,资管收入贡献稳定。

2. 配置风格:高固收、低波动,安全边际拉满

•债券配置占比62.4%,领跑同业,利率债占比升至47.4%,固收底仓极稳;

•固收久期从6.2 年拉长至12 年,大幅缓解久期错配风险;

•高评级债券占比98.3%,非标资产严控风险,信用违约概率极低。

3. 投资收益:中上收益 + 最低波动

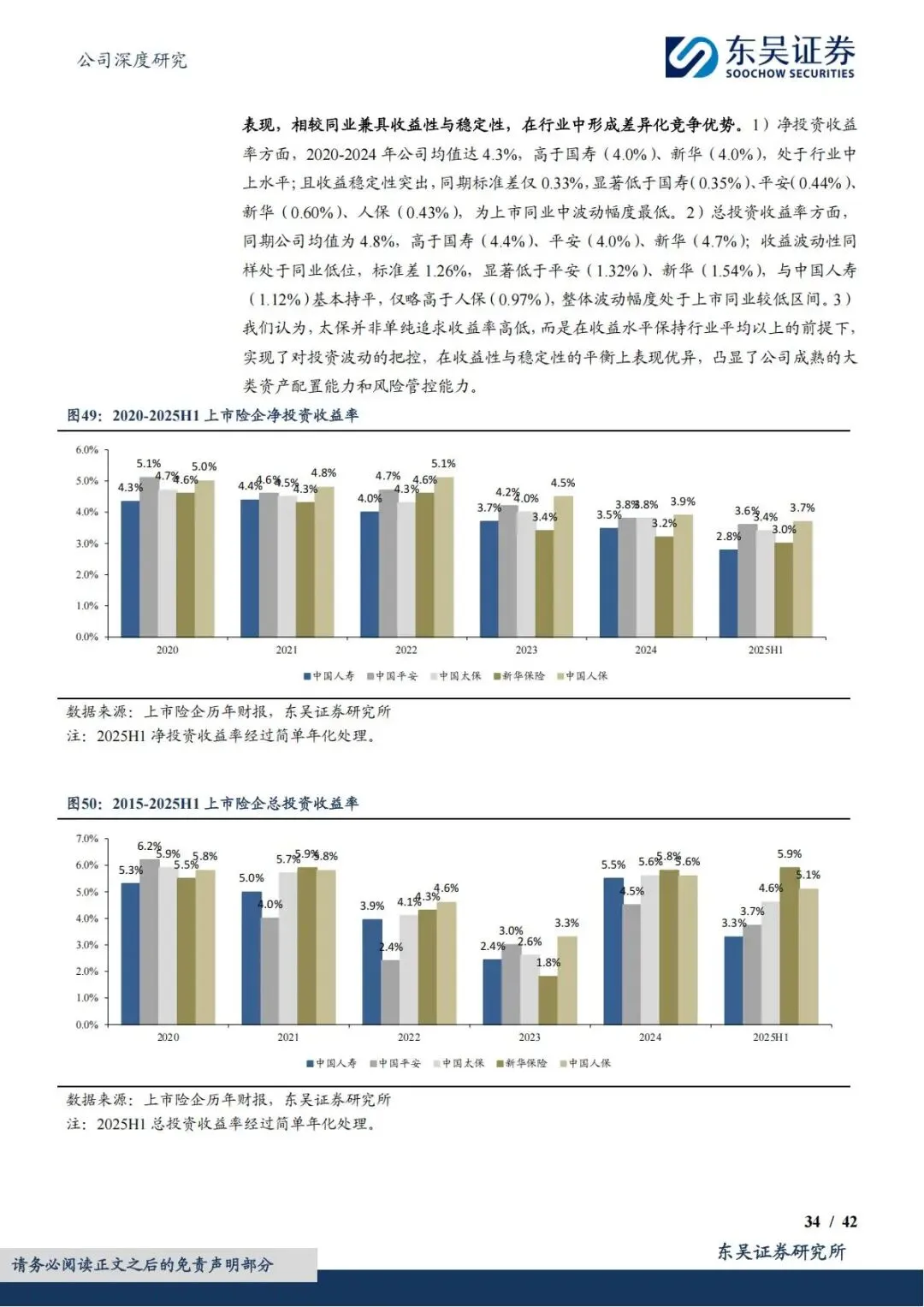

•2020-2024 年净投资收益率均值4.3%,标准差仅0.33%,同业波动最小;

•总投资收益率均值4.8%,处于行业中上游,收益稳定性远超同行;

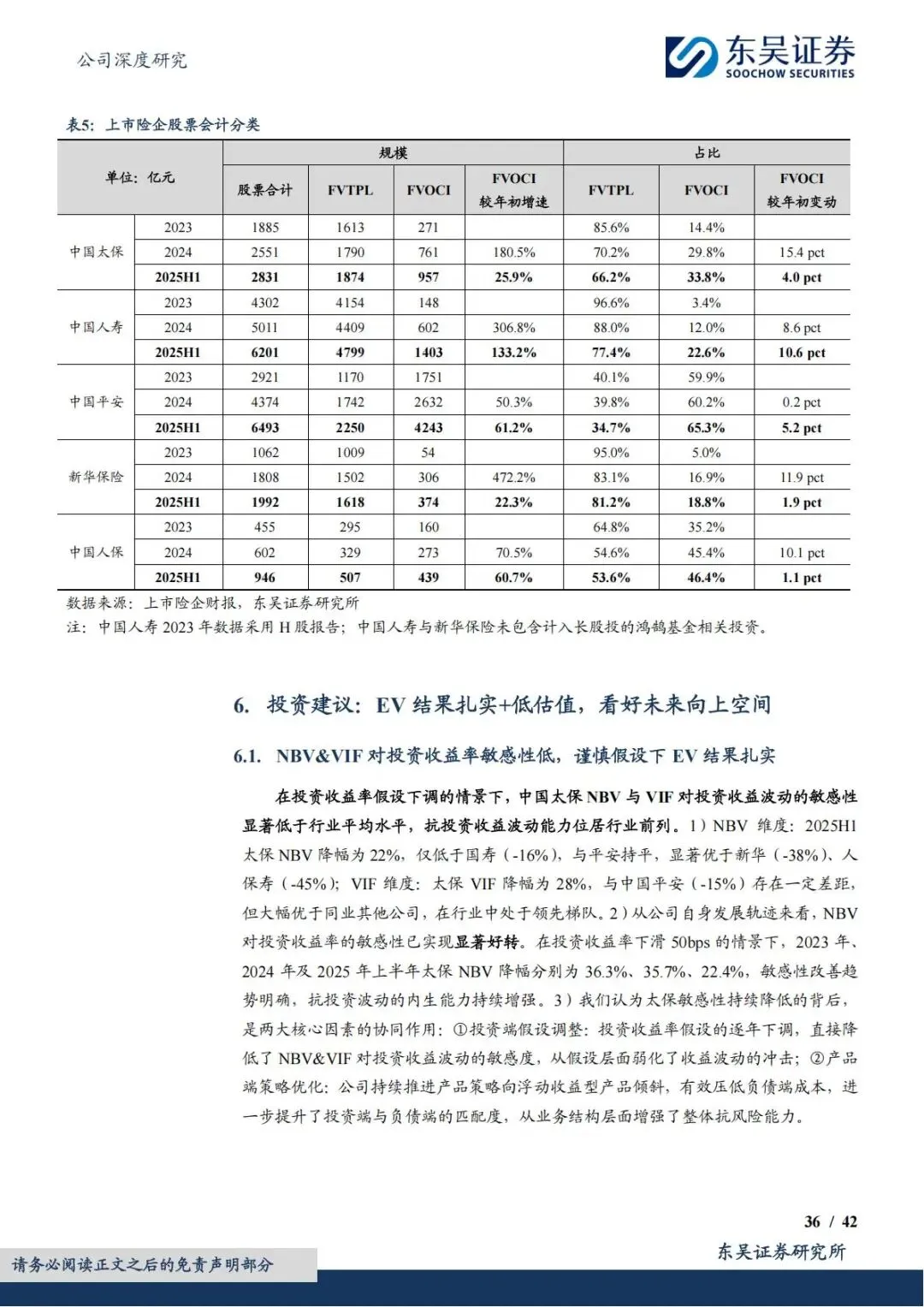

•股票OCI 占比快速提升至33.8%,平滑利润波动,业绩更抗跌。

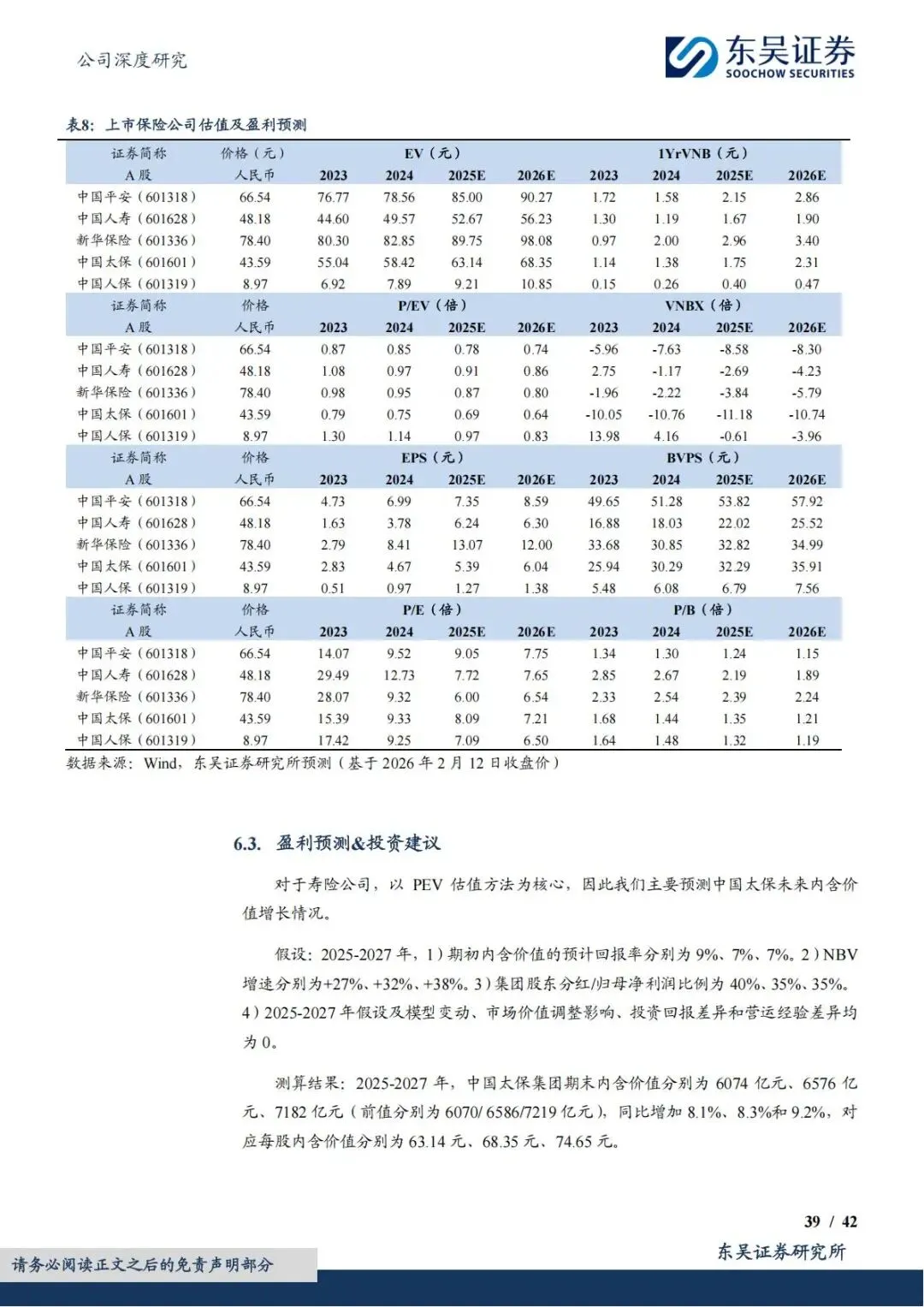

五、估值与投资:底部区域,修复空间明确

当前中国太保估值处于历史低位+ 同业折价,安全边际极高,是保险板块最具性价比标的。

1. 估值水平:十年低位,显著折价

•截至2026 年 2 月 12 日,股价对应2026E PEV 仅 0.64 倍,处于十年估值51% 分位;

•PEV 仅为中国人寿的 74%、平安的 87%,横向估值折价明显;

•即便在极端谨慎假设下,PEV 仍低于同业,安全边际充足。

2. 盈利预测:持续高增,业绩确定性强

•预计2025-2027 年归母净利润分别达 518.42 亿元、581.23 亿元、640.79 亿元,同比增 15.31%、12.12%、10.25%;

•内含价值逐年增长,2027 年突破7182 亿元,价值基础扎实。

3. 核心逻辑:三大驱动,助推价值修复

1.寿险转型深化:北极星计划落地,银保高增延续,NBV 持续反弹;

2.产险盈利改善:信保出清完成,COR 回归优化,承保利润回升;

3.投资端稳健:利率企稳+ 权益向好,净投资收益率止跌,总投资收益维持高位。

4. 风险提示

•长端利率趋势性下行,加剧利差损风险;

•权益市场大幅波动,影响投资收益;

•新单保费增长不及预期,大康养落地放缓;

•精算假设进一步下调,压制内含价值。

简要总结与分析

中国太保盈利稳、分红稳、资管稳,寿险银保先发领跑,产险长期承保盈利,估值处十年底部且大幅折价。长航转型见效、负债端改善、投资端托底,低估值保险龙头价值修复确定性高,配置性价比突出。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告