Coherent这份最新财报,整体可以用一句话概括:

基本面继续向上,AI数据中心光通信需求持续验证;但由于市场此前已经提前交易了NVIDIA投资、InP扩产和高速光互连预期,短线股价反而出现“利好兑现”。

这不是一份差财报。相反,从收入、毛利率、利润率到下一季度指引,Coherent都交出了一份偏强的成绩单。只是对于当前AI光通信板块来说,资本市场要的已经不只是“强”,而是“更强、更超预期、更明确的2027年兑现路径”。

一、业绩本身:收入、利润、毛利率同步改善

Coherent最新披露的是2026财年第三季度业绩,截至2026年3月31日。

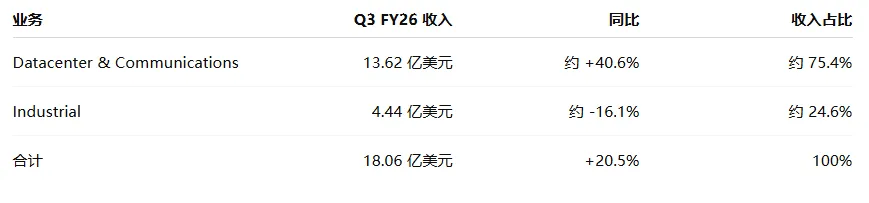

本季度公司实现收入18.06亿美元,同比增长20.5%,环比增长7.1%;GAAP毛利率为37.7%,同比提升243个基点;Non-GAAP毛利率为39.6%,同比提升105个基点;Non-GAAP EPS为1.41美元,去年同期为0.91美元。

这组数据说明,公司并不是单纯靠低价抢订单来换收入,而是在收入增长的同时,产品结构、规模效应和经营效率也在同步改善。

更值得关注的是,公司Non-GAAP经营利润率达到20.3%,高于去年同期的18.6%。这意味着Coherent正在逐步体现经营杠杆:收入上来之后,利润释放也开始跟上。

所以,从财务质量上看,这份财报不是“营收好看、利润一般”,而是比较扎实的收入、毛利和利润同步修复。

二、真正的主线:数据中心与通信业务已经成为公司核心

这份财报最重要的看点,不在总收入,而在业务结构。

Coherent本季度Datacenter & Communications业务收入为13.616亿美元,去年同期为9.687亿美元,同比增长约40.6%;环比也从上季度的12.08亿美元继续增长至13.616亿美元。

与之相对,Industrial业务收入为4.44亿美元,去年同期为5.292亿美元,同比下降约16.1%。

也就是说,公司当前增长几乎完全由数据中心与通信业务拉动。

从收入占比看,本季度Datacenter & Communications已经占公司总收入约75.4%,Industrial占比约24.6%。这意味着,市场对Coherent的定价逻辑已经发生变化。

过去看Coherent,更多会关注材料、工业激光、消费电子周期以及传统光电业务;现在看Coherent,核心矛盾已经变成:

AI数据中心光互连需求能否持续放量?InP、激光器、光器件等上游关键环节产能能否跟上?公司在800G、1.6T、3.2T以及未来CPO/NPO等技术路线中,能拿到多大的市场份额?

这才是这份财报真正释放出的信号。

三、Coherent不是简单的“光模块公司”,而是更底层的光电平台公司

理解Coherent,不能简单把它等同于光模块公司。

它真正的价值,在于更底层的光电平台能力,尤其是InP磷化铟平台、激光器、光器件、光通信材料和制造能力。

AI数据中心对光互连的需求,本质上来自几个变化:

GPU集群规模越来越大,节点之间的数据交换量急剧上升;传统电互连在带宽、功耗、距离和密度上逐渐遇到瓶颈;高速光通信从过去的“连接工具”,变成AI基础设施里的关键约束环节。

在这个过程中,Coherent受益的不只是800G光模块需求,而是更底层的光源、调制器、探测器、InP材料平台和制造能力。

公司在投资者材料中也提到,计划到年底将内部InP产出翻倍,并在2027年进一步实现更大幅度扩产。同时,公司6英寸InP平台可以生产EML、CW laser和photodiode,并且良率高于3英寸产线。

这点非常关键。

因为未来AI光互连的竞争,不只是看谁能组装模块,而是看谁掌握更底层、更稀缺、更难扩产的光电器件和材料平台。

四、NVIDIA战略投资强化了Coherent的AI光互连定位

Coherent这轮估值重塑,和NVIDIA的战略投资关系非常大。

2026年3月,NVIDIA与Coherent宣布战略合作,其中包括NVIDIA对Coherent进行20亿美元投资,用于研发、未来产能和美国制造能力建设。同时,双方合作还涉及多年期、多十亿美元级采购承诺,以及未来先进激光和光网络产品的产能权利。

这个动作的意义,不只是“英伟达投了一家公司”这么简单。

它反映出一个更大的产业趋势:

AI算力基础设施的瓶颈,正在从GPU本身外溢到光、电、网、热、纤等基础设施环节。

NVIDIA不只需要GPU卖得好,也需要整个AI集群的网络架构能够支撑更大规模、更高带宽、更低功耗的数据传输。光互连在这个过程中越来越重要。

所以,Coherent的投资逻辑已经不只是“AI带动800G光模块需求”,而是:

AI集群规模持续扩大后,光互连从可选项变成刚需,Coherent作为底层光电平台公司,有机会在下一代数据中心网络架构中占据更重要的位置。

五、下一季度指引不错,但没有达到“炸裂式超预期”

公司给出的2026财年第四季度指引是:

收入19.1亿至20.5亿美元;Non-GAAP毛利率39.0%至41.0%;Non-GAAP EPS为1.52至1.72美元。

这个指引本身并不弱。

如果按区间中值计算,收入约19.8亿美元,相比本季度18.06亿美元,环比仍有接近10%的增长。EPS中值约1.62美元,也高于本季度的1.41美元。

问题在于,市场当前对AI光通信链条的预期已经非常高。

在NVIDIA投资、InP扩产、1.6T、3.2T、CPO/NPO等叙事已经被充分交易后,投资者希望看到的不只是稳健增长,而是更强的上修、更明确的爆发节奏,或者更清晰的长期订单兑现。

这次财报满足了“基本面继续改善”,但没有给出“预期进一步大幅上修”的新催化。

所以盘后股价下跌,不能简单理解为市场否定财报,而更像是短线资金对前期涨幅和高预期的一次消化。

六、为什么财报不错,股价却跌?

这也是这份财报最容易让人困惑的地方。

一般来说,收入超预期、EPS超预期、指引也不错,股价应该上涨。但Coherent盘后反而下跌,核心原因在于:

市场此前已经提前交易了太多乐观预期。

对于AI光通信股票来说,当前定价看的不是一个季度的业绩,而是三层预期:

第一,AI数据中心需求是否继续加速。

第二,800G向1.6T、3.2T升级是否顺利。

第三,NVIDIA投资和长期采购承诺能否在2027年以后转化为更大规模的收入和利润。

这次财报验证了第一层,也部分验证了第二层,但对第三层还没有给出足够明确的量化答案。

因此,股价下跌并不代表财报差,而是说明市场对Coherent的要求已经变高了。

换句话说,当前阶段的Coherent,已经不是“只要业绩不错就能涨”的状态,而是进入了“必须持续超预期,才能继续拔估值”的阶段。

七、和Lumentum相比,Coherent更像平台型资产

如果把Coherent和Lumentum放在一起看,两家公司都是AI光互连的重要受益者,也都受到了NVIDIA战略合作的加持。

但两者的市场定位并不完全一样。

Lumentum更突出激光器、EML、外置光源等方向,市场给它的标签更偏“光源弹性资产”。

Coherent则更平台化,业务覆盖InP材料、激光器、光器件、收发器、热管理和工业激光等多个环节。它的优势是技术栈更宽、制造能力更强、客户覆盖更广;但劣势也很明显:业务更复杂,Industrial业务仍在拖累整体增速,资本开支、整合成本和产能爬坡也会影响利润释放节奏。

因此,Coherent的核心看点不是单季度EPS,而是它能否把Datacenter & Communications从当前约75%的收入占比,进一步做成高增长、高毛利、高确定性的主业务。

如果这条主线持续兑现,Coherent的估值逻辑就会继续从传统工业光电公司,向AI光互连平台型公司迁移。

八、对产业链的启示:AI光通信景气仍在继续

这份财报对整个光通信产业链有比较明确的验证意义。

首先,高速光通信需求仍然强劲。Datacenter & Communications业务同比增长约40.6%,说明AI数据中心对光互连的需求不是短期脉冲,而是在持续放量。

其次,上游光器件和材料的战略价值进一步提升。NVIDIA投资Coherent,本质上说明AI基础设施竞争已经深入到底层光电器件、材料和产能环节。

再次,InP、CW laser、EML、photodiode、CPO/NPO等方向,仍然会是资本市场持续关注的焦点。未来AI集群如果继续向更大规模演进,高速、低功耗、高密度光互连的重要性只会进一步提高。

这对A股光模块、光器件、光芯片、设备材料等方向都有映射意义。但需要注意的是,产业链受益程度并不一样。

真正受益的是那些在高速光模块、光芯片、激光器、InP、硅光、光器件、测试设备和高端制造环节有真实订单、真实产能、真实技术壁垒的公司;单纯靠概念映射、客户关系模糊、收入贡献很小的公司,更多还是主题炒作。

九、投资判断:中长期逻辑更重要,短线注意预期差

综合来看,Coherent这份财报给出的信号比较清楚:

基本面继续向上。收入、毛利率、经营利润率和EPS都在改善,数据中心与通信业务保持高增长,AI光互连需求是真实落地的。

短线可能继续消化预期。财报强,但没有形成进一步显著超预期。考虑到市场此前已经交易了NVIDIA投资和AI光互连长期空间,短线股价波动并不意外。

中期重点看2027年兑现。真正决定Coherent估值中枢的,不是这一季度18.06亿美元收入,而是2027年以后NVIDIA合作、InP扩产、1.6T/3.2T、CPO/NPO、OCS、多轨光传输等新增长引擎,能否持续转化成收入和利润。

风险点主要有三个。一是AI数据中心资本开支节奏如果放缓,相关公司估值会先受到冲击。二是扩产带来的资本开支、良率、交付和爬坡节奏仍存在不确定性。三是Industrial业务仍在下滑,如果数据中心业务增速放缓,公司整体弹性会被削弱。

结语:财报继续验证AI光互连,但市场已经不满足于“不错”

Coherent这份财报,本质上继续验证了AI光互连的产业趋势。

它说明,AI数据中心对高速光通信的需求仍在增长;Coherent在InP、激光器、光器件和底层光电平台上的价值正在被重新认识;NVIDIA的战略投资,也进一步强化了公司在下一代AI网络架构中的地位。

但资本市场的定价永远是预期游戏。

当一家公司已经被市场按照AI光互连核心资产来定价时,单纯的“业绩不错”已经不够。市场接下来要看的,是更清晰的订单兑现、更确定的产能扩张、更高的利润弹性,以及2027年以后能否真正把NVIDIA合作和下一代光互连需求转化为业绩。

所以,对Coherent的判断可以概括为一句话:

长期逻辑仍然成立,产业趋势继续向上;但短线股价是否继续强势,取决于它能不能持续交出超过高预期的答案。