湖北省农产品冷链物流产业投资决策研究报告

2026-05-07 13:44

湖北省农产品冷链物流产业投资决策研究报告

一、投资环境与核心机会研判

1.1 市场基本面:规模扩容确定性强,供需缺口支撑投资刚需

湖北省作为中部核心农业大省,农产品产销基数庞大、生鲜流通需求刚性充足,为农产品冷链物流产业奠定坚实投资基底。当前全省冷链物流整体市场规模已迈入百亿级别,行业年均增速保持15%以上,增长势头远超全国平均水平,中长期扩容潜力突出。从细分核心赛道来看,农产品生鲜冷链是产业增长核心支柱,目前全省生鲜农产品冷链对应市场需求规模已达数百亿级,且持续稳步攀升,但现有冷链仓储、运输、分拣配套服务能力仅能覆盖四成左右市场需求,全产业链供需缺口规模巨大,形成投资核心红利底盘。从核心区域市场来看,武汉作为华中冷链集散核心,市场规模增速领跑中部地区,冻品食材、生鲜农产品年交易量常年稳居区域首位,进口生鲜、预制菜配套冷链需求持续爆发,是冷链投资核心核心承载区域。产业货源端优势进一步夯实投资价值,湖北粮食、油料、生猪、茶叶、淡水产品等核心农产品产量均位居全国前列,其中淡水产品产量连续多年全国第一,特色高附加值生鲜品类集中,这类产品保鲜周期短、冷链依赖度高,刚需型冷链配套需求持续释放,为冷链投资项目提供稳定持续业务支撑。1.2 政策端:多级政策强力加持,投资补贴红利持续释放

国家及湖北省、市县多级层面持续出台专项扶持政策,构建全方位冷链投资利好政策体系,大幅降低项目初始投资成本、提升投资回报率,投资政策安全性、稳定性优势显著。国家层面重点布局全国骨干冷链物流骨干网络,优先支持中部枢纽省份冷链基础设施提档升级,重点扶持国家级骨干冷链物流基地建设运营。湖北省已成功落地武汉、襄阳、宜昌、鄂州四大国家级骨干冷链物流基地,每个获批基地建设主体均可享受专项大额一次性奖励资金。省级持续统筹财政专项资金,专项用于冷链仓储保鲜设施新建、改扩建、冷链运输设备购置、数字化冷链平台搭建等核心领域。地方城市配套扶持政策力度加码,对农产品冷链仓储保鲜项目、智能化冷链改造项目、冷链专用设备购置项目均设置高额投资补贴,部分项目补贴比例最高可达项目总造价半数,大幅对冲投资初期资金压力。除直接资金补贴外,税收减免、用地保障、信贷贴息等配套政策同步落地,冷链投资项目审批绿色通道、产业用地优先供给、小微企业税费减免等利好持续落地,进一步优化冷链项目投资运营营商环境,降低政策层面投资不确定性风险。1.3 基建端:骨干设施成型,核心节点投资布局窗口期明确

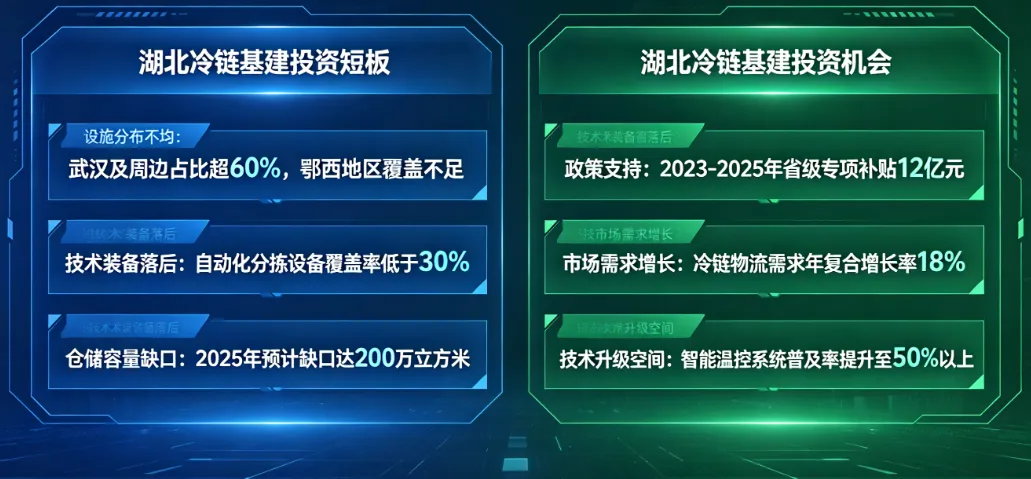

近年来湖北省冷链基础设施建设提速升级,骨干冷链仓储、多式联运物流节点逐步完善,为新增冷链投资项目提供成熟配套支撑,同时区域基建不均衡现状也带来差异化布局投资机会。截至目前,全省供销系统冷库设施数量、库容规模较前期实现大幅增长,武汉核心圈层高标智能冷库占比超六成,冷链经营主体及专业化运营企业数量充足,产业配套基础成熟。四大国家级骨干冷链物流基地错位布局、分工明确,武汉聚焦华中冷链综合集散交易与多式联运,襄阳、宜昌依托省域副中心城市定位打造区域冷链辐射枢纽,鄂州依托亚洲专业货运机场核心优势,重点发展航空跨境冷链、生鲜快速分拨冷链业务。一批重大标杆冷链园区项目顺利投运,涵盖全温区仓储、生鲜交易、精深加工、供应链配套全链条功能,成为区域冷链产业集聚核心载体。农村产地冷链短板补齐空间广阔,当前省内偏远地市、农产品主产区产地预冷、田间保鲜、县域冷链集配设施配套不足,人均冷库容量低于全国平均水平,产地“最先一公里”冷链空白区域多、投资布局竞争压力小,是中长期稳健型投资优质赛道。鄂州花湖机场航空货运枢纽赋能,航空冷链、跨境生鲜冷链配套设施建设提速,全新冷链细分赛道投资机遇持续涌现。1.4 竞争格局:市场多元分散,优质投资标的成长性突出

湖北省农产品冷链物流市场呈现本土龙头深耕、全国巨头布局、中小主体补充的多元化竞争格局,行业整体市场集中度适中,尚未形成寡头垄断格局,新增投资项目、新进投资主体具备充足市场切入空间。全省冷链物流企业数量规模位居全国前列,头部全国性物流企业占据部分市场份额,但本土专业化冷链企业仍主导区域核心业务,市场竞争良性有序。当前市场核心优质经营主体分为四大类,各自具备差异化投资价值:一是本土老牌冷链龙头企业,深耕区域市场多年,核心仓储物流资产优质、运营经验成熟,现金流稳健,适合稳健型长期投资;二是全国性大型冷链平台企业,重资产布局大型综合冷链园区,客户资源优质、商业模式成熟,具备高成长资产增值潜力;三是商超配套冷链企业,依托线下零售实体网络,订单稳定、现金流持续可控,抗市场波动能力强;四是产业链整合型冷链企业,聚焦食材加工、餐饮连锁配套冷链,依托产业协同优势,成长性和盈利弹性充足。整体来看,全省冷链细分赛道投资热点清晰,产地冷链、综合冷链园区、航空冷链、冷链数字化平台、冷链供应链金融五大领域投资回报率高、发展潜力大。二、核心投资标的与主流商业模式深度研判

2.1 重点企业投资价值对标评估

结合资产规模、运营稳定性、政策适配度、盈利成长性、资产增值潜力五大投资核心指标,筛选省内四大核心优质投资标的,差异化适配不同风险偏好投资主体,投资价值对标清晰明确。本土老牌冷链龙头企业,核心优势为区域资源垄断性强、核心冷链仓储资产体量充足、全温区冷链服务配套完善,手握国家级骨干冷链基地建设资质,政策扶持持续落地。企业重点推进智慧冷链升级、冷链综合体建设,运营模式成熟、客源稳定,静态投资回收期处于行业合理区间,内部收益率稳居行业中上水平,适合保守型、稳健型长期财务投资及产业战略投资,核心亮点为抗风险能力强、现金流稳定、资产长期增值有保障。华中大型单体冷链园区运营企业,核心优势为园区规模体量领先、硬件设施标准高、国际化品牌客户集聚度高,创新线上线下一体化交易履约商业模式,集聚效应和品牌效应突出。项目建成后年交易量、交易额增长空间巨大,收入来源以稳定租金和综合增值服务费为主,资产增值潜力显著,适合大型机构进取型投资、产业资本战略布局,核心亮点为成长弹性足、规模化盈利快、行业标杆效应明显,短板为市场培育周期相对较长。商超配套冷链物流企业,核心优势为依托自有零售终端网络,冷链配送订单刚性稳定、现金流持续可控,基础商超冷链业务稳健打底,同步拓展第三方冷链物流增量业务,成长性稳步提升。企业冷链配送网络覆盖全省及周边区域,鲜食加工、短途冷链配送新增业务持续放量,投资风险低、收益平稳,适合小型稳健型投资、短期中期阶段性配置,核心亮点为经营波动小、抗周期能力强,短板为整体增长空间相对有限。产业链整合型冷链企业,核心优势为全国冷链网络布局完善,数字化供应链平台成熟,依托国资合作背景打造产业融合冷链产业园,享受省级链主企业政策加持。企业采用市场化运营+国资赋能模式,产业协同效应突出,盈利模式多元,适合中型机构投资、产业协同并购投资,核心亮点为政策赋能强、产业整合空间大,短板为园区运营管理复杂度较高。2.2 三大主流商业模式盈利逻辑拆解

重资产园区仓储模式为当前省内冷链投资主流模式,核心逻辑为通过投资建设高标准冷库、综合冷链园区等固定资产,依托稳定仓储租金、基础物流服务费实现持续盈利,叠加土地及固定资产长期增值增厚投资收益。盈利核心来源分为三部分,一是冷库长期租赁稳定租金收入,现金流刚性充足;二是装卸、分拣、加工、配送等基础物流增值服务费,毛利率水平较高;三是园区土地、房产等固定资产长期增值收益。该模式核心优势为进入壁垒高、现金流稳定、抗市场波动能力强,适合大型长期投资;短板为初始投资规模大、投资回收期偏长,对运营管理能力要求较高。轻资产平台运营模式核心逻辑为不依赖大额固定资产投资,依托品牌运营、数字化技术、供应链资源整合能力,搭建冷链综合服务平台,通过平台撮合、数字化服务、供应链金融、品牌授权等轻资产业务获取收益。盈利核心来自平台服务费、供应链金融利差、大数据增值服务费等,无需承担重资产折旧和大额运维成本。该模式核心优势为初始投资小、扩张速度快、资本回报率高;短板为行业竞争激烈、客户粘性相对较弱、现金流稳定性偏弱,适合进取型短期中期投资、科技类冷链配套投资。冷链产业综合园区模式核心逻辑为冷链物流仓储、生鲜加工、产业交易、商业配套一体化开发运营,构建完整冷链产业生态,依托产业集聚效应实现多元盈利。盈利来源涵盖物业租赁、产业配套服务、参股入驻企业投资收益、商业生活配套营收等多维度,收入结构多元、客户粘性极强、产业协同效应突出。该模式核心优势为综合收益高、抗风险能力强、长期发展潜力大;短板为项目开发周期长、资金持续投入要求高,适合大型机构长期战略投资、政企合作PPP投资。2.3 核心投资标的综合对标决策表

企业类型 | 核心投资规模 | 核心资产配置 | 核心商业模式 | 核心投资亮点 | 核心投资风险 |

本土冷链龙头企业 | 中等新增投资 | 高标冷库、恒温仓储核心资产齐全 | 重资产+基础冷链服务 | 政策加持、技术领先、现金流稳健 | 投资回收周期偏长 |

大型冷链园区企业 | 大额重资产投资 | 全温区大型冷库、综合交易园区 | 重资产+平台交易服务 | 规模集聚、客户优质、资产增值快 | 市场培育周期较长 |

商超配套冷链企业 | 小额增量投资 | 商超专用冷链配送中心、中小型冷库 | 商超绑定+第三方冷链配送 | 订单稳定、抗周期、风险极低 | 业务增长空间有限 |

产业链整合冷链企业 | 中大额产业投资 | 全国冷链基地、数字化供应链平台 | 轻资产平台+产业园区运营 | 国资赋能、产业协同、政策倾斜 | 园区运营管理难度大 |

三、投资回报测算与核心财务指标分析

3.1 投资成本、营收及利润核心测算

湖北省农产品冷链物流项目初始投资核心构成包含土地购置、土建建设、制冷及仓储设备采购、数字化系统搭建、项目运营启动五大板块,不同规模、不同类型项目投资成本差异清晰。常规万吨级高标准冷库综合单位建设成本标准化可控,大型综合冷链园区投资强度更高,核心成本集中于土建工程和专业制冷设备采购。冷链专用运输车辆、智能温控监测设备等配套设施可享受省级市级专项投资补贴,有效对冲初始投资压力,降低实际投资成本。项目运营阶段核心成本支出聚焦四大板块,一是冷库制冷、车辆运输能源成本,占运营总成本比重最高;二是现场运营、技术管理人工成本,逐年稳步小幅上涨;三是制冷设备、仓储设施日常维护保养成本;四是干线运输、城市配送配套运营及其他综合管理成本。整体运营成本结构稳定,可控性强,规模效应凸显后单位运营成本持续下降。项目营收核心来源与商业模式深度绑定,仓储租赁、干线及城市冷链运输为基础核心收入,生鲜分拣、精深加工、供应链增值服务为高毛利增量收入,数字化信息服务、供应链金融配套为长期成长性收入。以省内常规中型综合冷链园区为测算样本,项目达产后期营收规模稳定,营收结构合理,净利润率处于行业优良水平,盈利基本面扎实。3.2 关键财务指标与现金流核心特征

结合省内各类冷链项目实操运营数据,行业核心财务盈利指标区间清晰可控。毛利率方面,冷链仓储业务毛利率显著高于运输配送业务,高端智能冷链园区、增值服务业务毛利率水平最优;净利率行业整体保持稳定,优质运营企业净利率持续处于优良区间。偿债能力指标健康,重资产项目资产负债率合理,短期长期偿债压力可控;运营效率指标稳步优化,存货、应收账款周转效率符合行业标准,资产运营周转平稳;成长能力指标高于区域经济增速,行业成长性确定性强。冷链项目现金流核心特征为建设期投资现金流大额支出、运营期经营性现金流持续稳定正向流入,整体现金流结构健康、抗波动能力强。项目运营成熟后,经营性现金流为核心支撑,持续覆盖运维成本、债务偿还及投资分红支出,投资性现金流仅用于常规设备更新改造,支出规模小。整体现金流回款节奏平稳,盈利变现能力强,不存在现金流大幅波动风险。3.3 投资回收期与风险调整后收益研判

不同类型冷链投资项目投资回收期差异化明显,轻资产平台、冷链配送类项目回收周期最短,中小型冷库、产地冷链设施项目回收周期适中,大型重资产冷链园区回收周期相对偏长,但均处于行业合理可控区间,且冷链资产使用寿命周期长,长期持续盈利周期远高于投资回收周期,长期投资价值充足。综合市场波动、运营管理、政策调整、技术迭代各类潜在风险,对项目预期收益进行风险调整后,省内农产品冷链各类投资项目年化收益率仍具备较强市场竞争力,各类风险偏好投资者均可匹配适配标的。结合财务测算结果,保守型、稳健型、进取型、机构产业类不同投资主体,可对应选择低风险稳收益、中风险稳成长、高风险高弹性差异化投资标的,适配自身投资周期与风险承受能力。四、全维度投资风险评估与专项管控策略

4.1 市场风险及管控措施

核心市场风险集中于宏观经济波动导致冷链需求短期起伏、行业入局主体增多引发市场竞争加剧、区域冷链设施局部同质化竞争引发价格内卷三大方面。宏观经济波动会影响生鲜消费、餐饮及生鲜电商下游需求,间接传导至冷链物流业务量;行业热度提升后新进企业增多,头部大型物流企业凭借资本和渠道优势抢占市场,挤压本土中小冷链主体盈利空间;核心城市冷链设施逐步趋于饱和,同质化低价竞争压缩整体利润水平。核心管控策略聚焦多元化经营分散单一市场依赖、强化服务差异化提升客户粘性、深耕产地及航空冷链空白细分赛道规避同质化竞争、建立市场需求动态预警机制及时调整运营策略,通过拓展增值服务、绑定核心长期政企客户,稳定业务量与盈利水平,对冲市场周期波动风险。4.2 技术与运营风险及管控措施

技术风险主要体现为冷链智能化数字化技术迭代快、行业操作及温控标准不统一、中小冷链主体信息化水平滞后,企业需持续投入资金完成技术升级,否则易被市场淘汰。运营风险为冷链核心温控失效、专业制冷及运输设备故障、人员操作不规范、供应链环节中断、生鲜农产品货损及食品安全隐患,任一环节出现问题均会直接造成经济损失及品牌风险。核心管控策略为建立设备定期运维检修及技术常态化升级机制,搭建全流程智能温控实时监控预警系统,完善从业人员专业化常态化培训体系,制定各类设备故障、温控异常、供应链中断专项应急预案,强化上下游供应链长期稳定合作,筑牢食品安全管控防线,全面降低技术及运营实操风险。4.3 政策与合规风险及管控措施

政策风险涵盖冷链专项补贴、税收优惠、产业扶持政策动态调整,双碳目标下环保减排、制冷剂更新、新能源设备替代等硬性政策加码,行业监管、食品安全、交通运输、特种设备管控合规标准持续提升。政策调整可能增加企业运营及改造成本,合规管控不达标将面临整改、处罚等经营压力。核心管控策略为常态化跟踪各级冷链产业及环保合规政策动态,加强政企常态化沟通对接,提前布局节能低碳、环保制冷、新能源冷链设备升级改造,建立健全全流程合规经营管理制度,配齐各类合规运营手续,通过提前布局、合规经营、政策适配,对冲政策变动及合规管控风险。4.4 全域风险管理体系构建

投资及运营全过程需搭建风险识别、风险量化评估、分级风险管控、实时风险监控全链条风险管理体系。定期开展全维度风险排查,划分高、中、低三级风险等级实行差异化管控,针对高风险环节制定专项应对预案及演练机制,建立风险预警指标体系和常态化风险报告制度。同步配套完善冷链专项保险保障,转移货损、财产、运营中断等各类实操风险,强化企业风险文化建设,落实风险管控责任,全方位保障投资资金安全和运营收益稳定。五、精准投资策略与最佳入局及退出时机规划

5.1 差异化投资模式精准选择

股权投资模式适配机构及产业投资者,可直接投资优质成长冷链企业、参与行业并购重组、入局冷链产业投资基金,获取股权增值及长期分红收益,成长性高、回报弹性足;债权投资模式适配保守型财务投资者,通过专项贷款、供应链金融、债券投资获取稳定固定收益,风险低、现金流稳定;冷链REITs投资模式适配各类中小及机构投资者,流动性强、收益稳定、专业运营管理,是轻量化布局冷链优质资产的优选;政企PPP合作模式适配大型长期基建投资,依托政府资源加持,投资风险低、运营周期长、收益持续稳定。各类投资者可结合自身资金实力、风险偏好、投资周期灵活匹配投资模式。5.2 投资规模与区域精准布局策略

按投资主体资金体量划分小型、中型、大型差异化投资规模,分别对应细分县域冷链、区域中型冷链项目、大型综合冷链园区及产业整合项目,精准匹配投资能力与收益预期。区域布局核心聚焦武汉都市圈核心冷链枢纽,重点布局航空冷链、综合冷链交易中心核心资产;深耕襄阳、宜昌省域副中心城市,布局区域性冷链集散及产地冷链配套;下沉县域农产品主产区,布局产地预冷、县域冷链集配短板项目,形成核心引领、区域辐射、基层补位的全域投资布局格局。产业链同步覆盖上游产地预冷、中游仓储运输、下游终端配送及配套数字化、金融服务全环节,构建产业协同投资优势。5.3 最佳投资入局时机与多元退出机制

最佳入局窗口期分为三个阶段,2025-2026年政策红利集中释放,国家级骨干冷链基地建设提速,是政策套利型最佳入局期;2026-2027年行业整合加速,并购重组机会增多,是产业整合型投资最佳窗口期;2027年后行业进入成熟稳定期,现金流稳健、退出渠道完善,是稳健长期配置型投资最佳阶段。同步设计多元化投资退出机制,涵盖IPO上市退出、行业并购重组退出、股权转让退出、冷链REITs资产证券化退出、成熟资产直接出售退出五大路径,分批分时有序退出,锁定投资收益、保障资金高效回笼。投资全程兼顾ESG发展要求,优先布局绿色低碳、乡村振兴配套冷链项目,提升投资长期综合价值与社会认可度。六、核心投资结论与分类型投资者实操建议

6.1 核心投资结论

湖北省农产品冷链物流产业处于黄金投资发展周期,农业资源禀赋优越、区位交通枢纽优势突出、多级政策扶持力度空前、市场供需缺口巨大,产业投资基本面扎实、发展确定性极强。全省冷链市场竞争格局良性,优质投资标的丰富,多重商业模式适配各类投资主体,项目投资回报稳健可控、风险整体可控。技术数字化升级、航空冷链崛起、产地短板补齐三大增量赛道,持续打开中长期投资成长空间,整体来看,湖北省农产品冷链物流产业具备高安全边际、稳投资回报、强成长潜力,是中部区域优质实体投资核心赛道。6.2 分类型投资者实操投资建议

产业战略投资者重点布局行业并购整合、核心技术冷链企业参股、产业链关键环节重资产投资,依托产业协同效应提升综合收益,长期深耕布局,获取产业增值与经营双重收益;财务PE/VC投资者重点布局航空冷链、智能冷链数字化、生鲜预制菜配套冷链等高成长细分赛道企业,中期持有后通过并购或股权转让退出,赚取股权增值收益;保守型小型投资者聚焦县域产地冷链、社区冷链配送、冷库租赁稳现金流项目,短期中期配置,获取稳健固定年化收益;大型机构投资者重点布局国家级骨干冷链基地、大型综合冷链园区、冷链产业基金,长期持有运营,依托REITs实现资产盘活退出,兼顾稳健收益与资产增值。各类投资者均需严控核心投资风险,把握政策及行业发展窗口期,精准布局、稳健运营,实现投资收益最大化。