在半导体行业经历周期性波动、地缘政治风险加剧、全球经济增长放缓的复杂背景下,英飞凌科技于2026年5月6日发布了其2026财年上半年(2025年10月1日至2026年3月31日)财务报告。这份报告不仅展示了公司稳健的运营执行力,更重要的是,英飞凌如何在传统的汽车半导体需求疲软与新兴的AI基础设施投资热潮之间,进行精准的战略平衡与业务重构。

一、财务概览

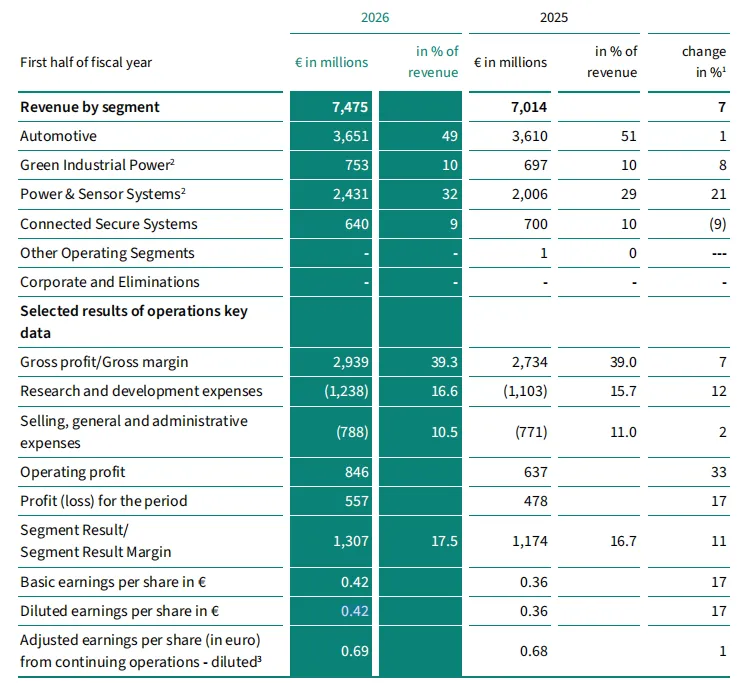

营收利润双增,但“冰火两重天”格局显现

从表面数据看,英飞凌交出了一份超预期的成绩单。

营收:2026上半财年实现营收74.75亿欧元,同比增长7%。增长主要由服务器、AI数据中心以及软件定义汽车领域的高需求量驱动。

利润:Segment Result(分部业绩)达到13.07亿欧元,同比增长11%;Segment Result Margin提升至17.5%,高于去年同期的16.7%。

每股收益:基本每股收益0.42欧元,同比增长17%。

然而,数字背后的结构性差异值得玩味。报告明确指出,增长动力极不均衡:AI数据中心电源解决方案需求“非常高”,而电动汽车高压元器件业务却出现显著下滑。这种“冰火两重天”的格局,直接导致了英飞凌自2025年10月1日起进行了一次内部产品线转移——将“Power Drivers & Signal ICs”从Green Industrial Power(GIP)划归Power & Sensor Systems(PSS)。

此外,汇率成为一把双刃剑。欧元兑美元平均汇率从去年同期的1.06升至1.17,虽然对营收绝对值产生负面影响,但也在一定程度上抑制了输入性成本压力。

二、四大业务板块拆解

PSS一枝独秀,ATV承压前行

为了理解英飞凌的现状,必须深入剖析其四大业务板块的表现。

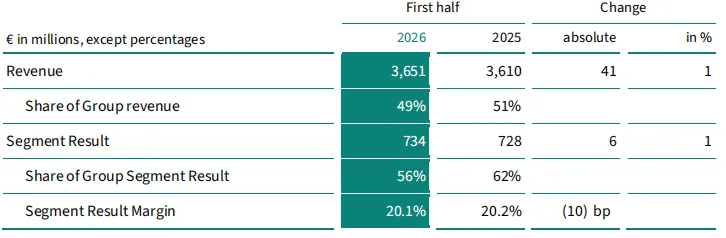

1. Automotive (ATV):体量最大,增长最缓

ATV部门贡献了36.51亿欧元营收,占集团总营收的49%,但同比仅微增1%。Segment Result Margin从20.2%微调至20.1%。

Automotive

负面因素:高压电动汽车组件(如碳化硅模块)需求疲软,客户库存消化缓慢,且面临定价压力。

正面因素:软件定义汽车(SDV)带来增量需求;2025年8月完成对Marvell汽车以太网业务的收购,对营收起到了支撑作用。

深层解读:传统汽车半导体周期已见顶。尽管单车硅含量仍在提升,但全球电动车销量增速放缓正在挤压供应商利润。英飞凌正在通过软件定义汽车的新架构(需要更多MCU和高速连接)来对冲高压业务的下滑。

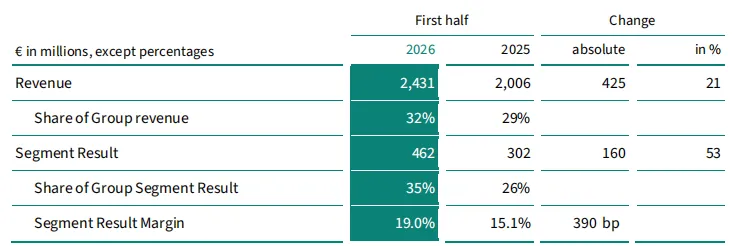

2. Power & Sensor Systems (PSS):AI时代的最大赢家

PSS部门是本报告最耀眼的明星。营收24.31亿欧元,同比激增21%,占集团营收比重从29%提升至32%。Segment Result Margin更是从15.1%大幅跃升至19.0%。

Power & Sensor Systems

驱动力:AI服务器对高性能电源供应单元(PSU)的需求“持续高涨”;雷达传感器(用于自动驾驶)、移动通信基础设施全面复苏。

战略意义:PSS的爆发验证了英飞凌在数据中心的领先地位。英飞凌预测,2026财年来自AI数据中心的营收将达到约15亿欧元,2027财年更是剑指25亿欧元。

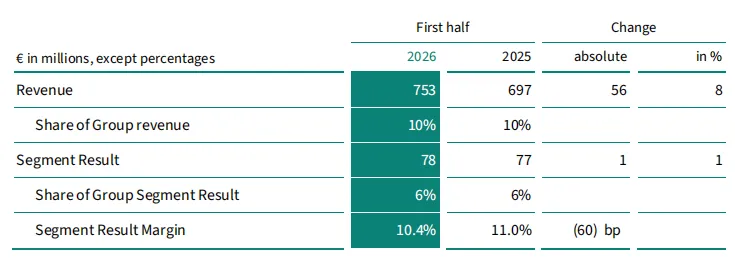

3. Green Industrial Power (GIP):温和复苏

GIP营收7.53亿欧元,同比增长8%。增长主要来自能源基础设施和工业电机动化。但利润率从11.0%下滑至10.4%,显示工业市场虽在复苏,但竞争激烈,价格传导不畅。

Green Industrial Power

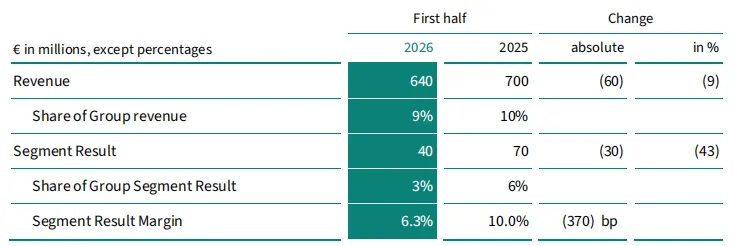

4. Connected Secure Systems (CSS):仍在底部

CSS营收6.40亿欧元,同比下滑9%。政府身份证件和连接业务疲软。Segment Result Margin腰斩至6.3%。这表明物联网安全领域的市场需求尚未恢复,该部门仍是集团拖累。

Connected Secure Systems

小结:英飞凌的增长故事已从“汽车单一引擎”切换为“AI+汽车”双轮驱动,且AI引擎的转速正在指数级提升。

三、战略转折

7月1日实施三部门架构,聚焦系统级解决方案

报告中最具长期影响力的信息,莫过于英飞凌宣布自2026年7月1日起,将业务部门从四个整合为三个:

新架构:Automotive (ATV)、Power Systems (PS)、Edge Systems (ES)。

旧架构:原有的Green Industrial Power和部分PSS业务将被整合重组。

这一调整的逻辑何在?

从卖元器件到卖系统:CEO Jochen Hanebeck在报告中强调:“通过更清晰的聚焦应用所有权,我们更快地向客户提供创新的系统解决方案。”在AI数据中心,客户需要的是完整的电源链解决方案(从电网到芯片);在汽车领域,需要的是区域控制器(Zonal)架构。旧的按产品线(如IGBT、MOSFET、传感器)划分的方式已不足以应对复杂系统级需求。

消除内部壁垒:过去,GIP和PSS在电源管理领域存在重叠。合并为Power Systems后,可以统一调配研发资源,应对AI和工业基础设施的电源挑战。

简化决策:在半导体下行周期中,组织扁平化、决策加速是巨头转型的标配。

这一架构调整不仅是汇报线变化,英飞凌将加大在软件、参考设计和系统级仿真上的投入,从而提升客户粘性。

四、现金流与资本配置

自由现金流承压,但债务结构优化

在财务健康度方面,英飞凌展现出了保守且审慎的姿态。

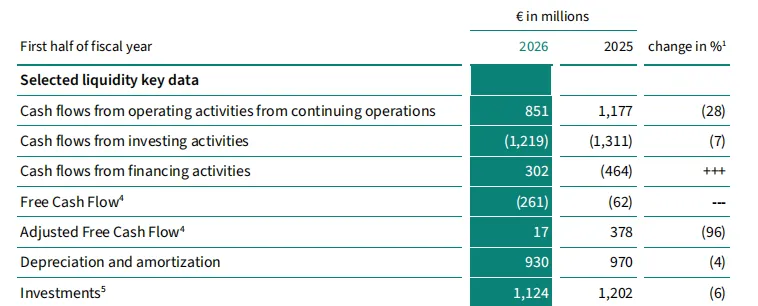

自由现金流:上半财年自由现金流为 -2.61亿欧元,而去年同期仅为-0.62亿欧元。负值扩大主要是由于营运资本增加(特别是原材料库存增加3.99亿欧元)以及客户未及时回款。

调整后自由现金流:尽管自由现金流为负,但剔除大型前端建筑投资(德累斯顿、Kulim、Villach)后,调整后自由现金流为1.73亿欧元(但低于去年同期的3.78亿欧元)。

资本开支:投资额11.24亿欧元,主要用于德国德累斯顿第四模块、马来西亚Kulim 3工厂的扩建。

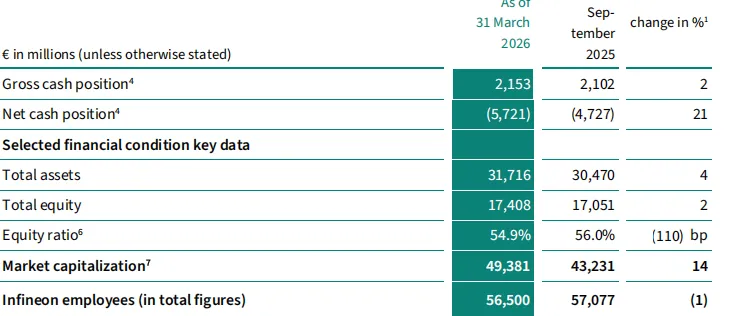

债务与评级:总金融债务增加至78.74亿欧元(净负债57.21亿欧元,同比扩大21%)。但英飞凌在2月成功发行了20亿欧元的三档期债券(2031-2037年到期),并提前偿还了收购Marvell的过桥贷款,债务期限结构得以优化。S&P确认“BBB+”评级,展望稳定。

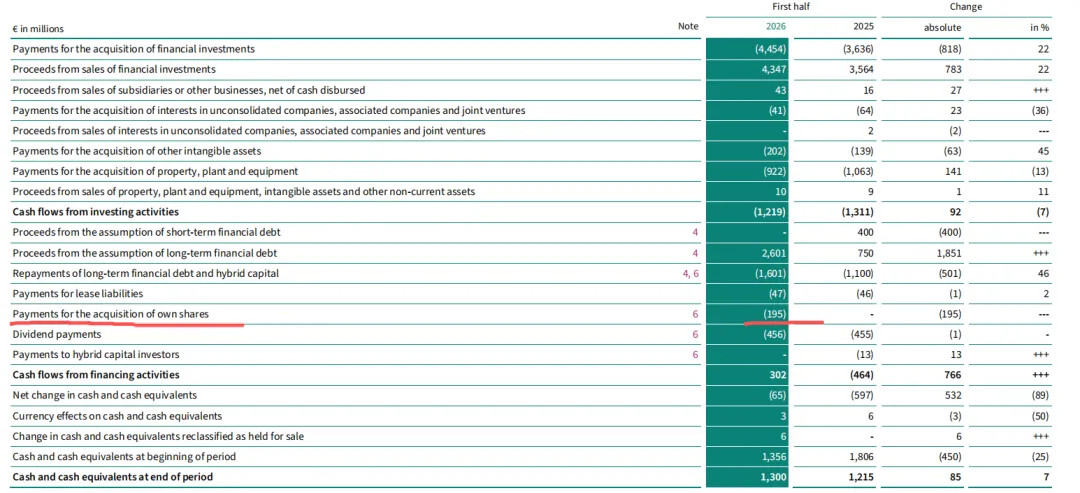

股东回报:支付2025财年股息0.35欧元/股,总计4.56亿欧元;同时斥资1.95亿欧元回购股份(用于员工股权激励)。在投资扩张期,股息保持平稳,显示公司对股东回报的承诺。

深度观察:自由现金流的恶化是暂时的还是趋势性的?英飞凌上调了全年自由现金流预期至12.5亿欧元(此前为10亿)。这意味着下半财年公司将强力回笼资金,运营效率将是下半年财报的观察重点。

五、风险与展望:

上调指引,但地缘政治阴云未散

1. 上调全年指引

基于美元兑欧元1.17的汇率假设(此前1.15),以及AI带来的强劲增长预期,英飞凌显著上调了2026财年全年展望:

营收:从“温和增长”上调至“显著同比增长”。

Segment Result Margin:从“高十位数百分比(high-teens)”明确至“约20%”。

调整后自由现金流:从14亿欧元上调至16.5亿欧元。

2. 明确的AI路线图

公司首次给出了AI业务的量化目标:2026财年AI相关营收约15亿欧元,2027财年约25亿欧元。这为投资者提供了一个清晰的增长锚点。

3. 风险警示不可忽视

报告在“风险与机遇”章节中专门提到了中东冲突。尽管目前认为无直接影响,但已成立特别工作组进行监控。风险主要集中在“采购与物流风险”以及“宏观经济间接影响”。此外,欧元进一步走弱(报告假设1.17,若实际更弱)将继续侵蚀营收。

4. 未完成的交易

报告提及,计划以5.7亿欧元收购ams OSRAM的非光学模拟/混合信号传感器组合。该交易预计2026年第二季度完成。这将进一步增强其在汽车和工业传感器的领导地位,但短期内将增加整合成本和融资压力。

穿越周期的“功率半导体之王”

短期来看,公司面临汽车需求疲软、库存高企、自由现金流紧张的困境。长期来看,通过在AI电源、碳化硅(尽管报告未重点提,但扩产仍在继续)、以及软件定义汽车领域的重注投入,英飞凌正在构建更宽、更深的护城河。

CEO Jochen Hanebeck 在报告中的表态堪称点睛之笔:“我们正满怀信心地进入下半财年,同时持续密切关注地缘政治和宏观经济风险。”

对于投资者而言,英飞凌不再仅仅是“汽车芯片股”,而是“AI基础设施核心硬件”与“绿色能源转型基石”的双重载体。7月1日的组织重构完成后,市场将期待看到更敏捷的决策、更系统级的解决方案,以及自由现金流的实质性改善。在半导体这场马拉松中,英飞凌正凭借其坚定的执行力,在AI时代重新定义自己的角色。