中教控股(0839.HK)| 深度真相分析报告

日期: 2026年5月7日研究范围: 截至2026年5月7日研究团队:刺猬投资研究团队

Executive Summary 执行摘要

核心投资结论

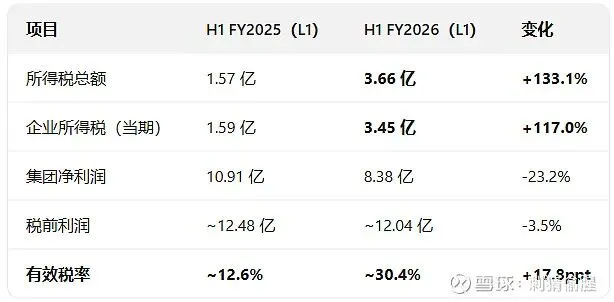

中教控股呈现经典价值陷阱结构。H1 FY2026 电话会提出两项关键表态——Capex 拐点和回购替代分红——但 H1 FY2026 财务数据揭示了此前被严重低估的风险:所得税费用 3.66 亿元(+133.1%),有效税率从约 12.6% 跳升至约 30.4%(含递延税项),远超此前估计。这构成了最重大的负面边际变化。

公司 FY2018-FY2024 连续 7 年半年度派息,累计 34.78 亿港币,是行业最后坚守的公司之一。FY2025 全年零分红是首次中断。"回购替代分红"来自一个有良好分红记录、最近暂停的管理层——可信度中高。但所得税的恶化意味着可用于返还的利润基础比此前预期低 15-25%。

经四种方法互相印证,合理估值区间 2.0-3.0 港元,中心值 2.40 港元。当前股价安全边际有限。

在所得税问题明朗前,不建议增持。现有持仓可维持但需设置跟踪触发点。

保守型投资者应等待 FY2026 年报后再做决定。如果回购启动 + 所得税被充分解释且确认可控 + 招生企稳中的两项兑现——估值有 20-40% 修复空间。

如果三项全部落空——当前价位是陷阱。

(免责声明:本报告及投资评级内容仅供刺猬投资团队做内部参考,外部投资者请勿参考本报告进行任何的投资决策。投资有风险,任何决策都需要由决策者自行负责。)

三情景投资决策矩阵

概率加权中心值:2.40 港元 | 当前股价:2.03 港元 | 上行空间:18%

关键验证信号时间表

一、如何阅读本报告

报告四层递进:(1) 证据与叙事基础(2-8章);(2) 法证交叉检查(9-18章);(3) 估值与商业模式(19-27章);(4) 判断与输出(28-38章)。

投委会成员可先读执行摘要(第 0 章)→ 第 32 章(结构性错位)→ 第 38 章(最终结论),再回溯感兴趣的具体模块。

二、方法论与证据体系

1、四级证据分级

2、数据质量控制规则

省略

3、核心分析框架

办学牌照 VIE 合同 →

前期 capex(校园建设)→

招生/学费预收 →

薪酬+运营成本(高固定)→

EBITDA →

利息偿还 →

所得税(政策敏感)→

净利润 →

资本配置(分红/回购/新投资?)→

股东价值

三、宏观环境(PESTEL + 经济周期)

1、PESTEL 六维度

ZZ: 教育政策具高度敏感性。2016 年《民促法》修订确立营利性/非营利性分类管理框架,近 10 年未实质落地——各地标准不一、进度滞后(全国政协委员李孝轩,L2)。

经济: GDP 增速 5% 左右;居民收入增速放缓→对民办高校学费承受力构成边际压力。利率中枢下行有利于公司 102.40 亿有息负债(L1)的融资成本管理。

社会: 2025 年出生 792 万(国家统计局 L1),较 2016 年 1,786 万降 55.6%——高等教育长期需求的根本约束变量。2025 年高考报名 1,335 万,8 年首次下降(-7 万,L2)。高等教育毛入学率 60.80%(2024 年),目标 2035 年达 70%+。

技术: AI 和教育科技对传统教学模式的替代压力持续存在。

环境/法律: 环境因素影响有限。法律因素——《民促法》第 19 条(分类管理)、第 51 条(营利性学校用地需出让方式取得);《实施条例》第 12 条(集团化办学限制)、第 45 条(关联交易须公允)。

2、经济周期定位

当前处于"减缓"阶段:GDP 放缓、通胀处于低位、货币宽松。低利率有利于高负债企业融资成本管理。对中教控股:有利(融资成本)、不利(学生家庭支付能力)。

3、美林时钟视角

偏"衰退→复苏过渡期"——债券表现最优,股票孕育机会。中教控股作为高 FCF 收益率、低估值标的,具有类债券属性,前提是资本返还机制恢复。

四、行业分析(波特五力 + SCP 模型)

1、行业基本状况

中国民办高等教育行业是港股特殊板块。证券时报(2025.1,L2):21 家港股公司中 11 家 <HK$1,16 家较峰值跌 70%+。中教从 450 亿→59 亿(-87%)。

华福证券(2024.6,L2)估算民办高教规模约 1,849 亿元(2023 年)。行业从 2017-2021 年"并购扩张期"进入 2022 年后"存量竞争期"。

2、波特五力

3、SCP 模型

结构: 21 家港股上市公司→趋于集中→格局稳定。

行为: 并购扩张(2017-2021)→暂停并购(2022-2025)→内涵式发展+资本返还(2026+ 表态)。

绩效: 中教 H1 FY2026 +3.2% vs 春来 +7.4%——跑输 4.2ppt。行业整体 P/B <1x。

五、真实赚钱逻辑(价值链 + 经济机器)

1、VIE 合同安排

上市公司通过 WFOE 与于先生、谢先生、喻博士及各学校主体签订业务合作协议、独家技术服务及管理咨询协议(FY2025 年报 L1)。WFOE 向各学校提供服务并收费——上市公司的收入是对各学校的"服务费",非直接收取学费。

已识别 VIE 学校(FY2025 年报 L1): 广东白云学院、广州市白云工商技师学院、郑州城轨交通中等专业学校、西安铁道技师学院、广州应用科技学院、广州松田职业学院、烟台科技学院、江西科技学院、重庆外语外事学院、海口经济学院及附属艺术学校——超过 10 所,分布 7 省。

若营利性转型改变学校法人属性,现行 VIE 合同可能需要重新签订或调整——这是中长期法律风险。

2、价值链三层次

行业价值链: 政府(审批/分配名额)→ 中教控股(整合运营)→ 各学校(教学交付)→ 学生(付费接受教育)→ 雇主(接收毕业生)。

企业价值链: 基本活动——招生宣传→教学服务→学生毕业→品牌建设→校友/就业支持。支持活动——采购(设备/教材)、研发(课程设计)、人力资源(教师管理)、基础设施(校园维护)。核心竞争力集中在"基础设施"和"人力资源"两个支持活动。

运营价值链: 关键效率指标——生师比、校园利用率、毕业率/就业率。这些均未公开披露,构成分析盲区。

六、哈佛分析框架

1、战略分析

胜任力评估: 管理层在并购整合和校区建设上展现执行能力。但在资本配置(12.7 亿港元闲置 5 年)、股东回报(FY2025 零分红中断)和战略沟通(所得税翻倍未解释)上存在明显短板。

2、会计分析

关键危险信号:

所得税费用翻至 3.66 亿但无详细解释,造成信息不对称。

商誉减值 3.9 亿后剩余余额未充分披露。

控股股东持股结构、质押情况披露不足。

会计策略评价: 偏高折旧、充分计提减值——偏保守。

3、财务分析——五大类指标体系

第一类:偿债能力

偿债能力: 绿旗。低杠杆、现金储备覆盖、2026.4 按期偿还 5 亿债券验证现金真实性和偿债意愿。但抵押比例 78.7% 限制资产处置灵活性。

第二类:盈利能力

盈利能力:? 红旗。毛利率 -1.9ppt,行政费用 +23.3% 远超收入增速,所得税 +133.1% 远超业务增长。EBITDA 仅微增 1.4%,经调整 EBITDA 实际下降 3.4%。

杜邦分解(ROE 推算):净利率(~22%)× 总资产周转率(~0.30x)× 权益乘数(~1.35x)≈ ROE ~8.9%偏低——重资产模式的资本回报有限。

第三类:营运能力

营运能力: 黄旗。资产周转率偏低是行业共性。Capex 仍高达 12.23 亿/半年,管理层的"不再新建"拐点尚未在 H1 数据中体现,后续需跟踪观察。

第四类:现金流质量

现金流质量:? 红旗。H1 FCF 极度紧平衡。Capex 几乎消耗全部经营性现金流。若 Capex 拐点不兑现在 H2,全年 FCF 将严重承压。学费预收制对现金流有正面支撑(预付制提高现金可见性),但招生下滑将逆转这一优势。

第五类:发展能力

发展能力:? 红旗。收入骤降且跑输同业;利润多因素承压。缺乏增长恢复的可见证据。

七、管理层叙事重构

1、管理层核心叙事

"中教控股是中国领先的大型民办高等教育集团,通过 VIE 架构控制 10 所优质学校。未来聚焦内涵式发展,不再新建校区,通过回购回报股东。"

因果链分解:

"内涵式发展"→停止 Capex→释放 FCF→回馈股东

"回购替代分红"→7 年分红记录背书→资本返还转型→估值修复

"稳健招生"→在校生稳定→收入可预期→EBITDA 稳定

2、电话会表态可信度

3、隐含假设与先验概率

八、外部异议扫描

异议 1(最尖锐)——增长放缓: 汇丰研究(2026.5)目标价 3.2→2.3 港元。H1 +3.2% vs 春来 +7.4%——确实跑输。

异议 2(最伤股价)——零股息: 汇丰研究定性为"持续压制股价"。连续 3 期零分红构成行为变化强信号。

异议 3(最具信息不对称)——所得税翻倍: 市场不知原因、不知趋势。有效税率 30.4% 远超预期。

异议 4——行业性市值崩塌: 21 家港股公司中 11 家 <HK$1。中教 450 亿→59 亿(-87%)。

九、可证伪核心假设

十、主张和证据评分表

十一、利润质量

1、所得税深度分析

有效税率 30.4% 远超法定 25%——说明存在大量不可抵扣费用、预提所得税或以前年度补税。

2、六假设检验

3、净利润敏感度

税前利润基准 ~24-25 亿/年(年化 H1)。每 +1ppt 有效税率 → 年净利润 -0.25 亿。12.6%→30.4%(+17.8ppt)→ 年净利润损失约 4.45 亿。

如果 30% 有效税率是稳态,年化净利润将仅约 7-8 亿。这是估值最大的单一风险变量。

十二、收入质量

收入增速从 FY2025 +11.9%→H1 FY2026 +3.2%——骤降。跑输春来 +7.4%——说明非纯行业性问题,有公司自身竞争定位原因。

收入结构极度单一(学费 >90%),无缓冲机制。学费预收制提供短期可见性但下行信号会滞后 1-2 个财年体现。

收入质量评级:? 红旗。

十三、成本费用

三重挤压:

折旧刚性——行政费用 +23.3%(5.66→6.98 亿),主因新校区折旧。毛利率 -1.9ppt。

薪酬刚性——主营成本 +7.5%,远超收入增速 +3.2%。教师薪酬向下粘性。

税率刚性——所得税 +133.1%,当前最大成本压力源。

经营杠杆为负——收入每下降 1%,利润降幅远超 1%。

成本费用评级:? 红旗。

十四、债务与分红覆盖

违约风险评级:投资级(BBB+)。现金流和现金储备扎实,违约概率 <1%。债务是"加分项"而非"风险项"。

十五、集团关联融资

FY2025 年报详述了与于先生、谢先生、喻博士的 VIE 合同安排(持续关连交易,L1)。WFOE 向学校提供服务并收费。交易定价的独立公允性值得关注但因披露不足无法完整评估。

评级: 黄旗(因披露不足)。

十六、控股股东资本工具

关键信息缺失: 控股股东确切持股比例、股份质押情况因公开披露不足需待查证。

股份稀释: IPO 后购股权计划 1.965 亿股 + 股权奖励计划 4,000 万股——合计 2.365 亿股潜在稀释(约 8.4%)。目前均未行使(FY2025 年报 L1)。

评级:? 红旗(关键信息缺失)。

十七、投资收益与资产质量

FY2025 计提约 3.9 亿商誉减值(L1)。

减值后剩余商誉余额需通过年报附注获取。同一现金产生单位的固定资产是否需同步减值测试——需独立验证。

评级: 黄旗。

十八、国际业务

H1 FY2026 国际收入 1.35 亿(总收入的 3.6%,L1),+4.7% 同比。占比小、风险可控、方向正确。短期不能作为价值创造主力。

评级: 绿旗(低权重)。

十九、研发经济效果

民办高校"研发"应映射到教学质量→就业率→学费涨价能力链条。公司未系统披露教学质量指标。证券时报引述专家"多数学校对软实力建设投入不足"——供给端竞争力隐忧。

评级:⬜ 无法评估。

二十、法证检查总表

二十一、资本投入历史与前瞻

四阶段轨迹:

2017-2020:快速并购期(江西科技学院、重庆外语外事等)

2021:融资储备期(两轮配售 ~32 亿港元,实际收购搁浅)

2022-2025:校区建设期(大湾区 11.77 亿已全部使用)

FY2026+:Capex 拐点期(管理层表态,数据待验证)

H1 FY2026 Capex 实际:12.23 亿(vs 上年 12.07 亿)——拐点尚未在数据中体现。

1、配股融资闲置

12.7 亿港元闲置 5 年以上。

2、FCF 释放漏斗模型

Capex 毛下降(~24亿/年→~6.5亿)-17.5 亿

→ 利息增加(债务基数 102.4 亿)+0.5 亿

→ 所得税增加(30% 税率)+4.5 亿

→ 维持 Capex(已含于 6.5 亿)— ────────────────────────────────────────────

= 净 FCF 改善 ~12.5 亿/年

结论:年度 FCF 拐点后可望 12-15 亿。每股 FCF 约 0.49-0.58 港元。FCF 收益率 22-26%(按股价 2.2 港元)。前提:Capex 拐点兑现 + 税率不进一步恶化。

二十二、单位经济性

所有生均数字为集团合并反推,公司未逐校披露,无法独立验证单校经济性。

二十三、基准/标杆

人口学基准: 贺祖斌(2024)预测 2034 年高等教育适龄人口达峰(1,883 万),2038 年供不应求,2040 年供给缺口 274→1,172 万。2038 年前仍有约 12 年缓冲期。

行业估值基准: 21 家港股公司,11 家 <HK$1(证券时报 2025.1)。中教 450 亿→59 亿(-87%)。

同业经营基准: 春来教育 H1 FY2026 收入 +7.4%,净利润 +5.7%——中教收入 +3.2%、净利润 -23.2%,显著跑输。

二十四、价值流向与资本配置

三个关键泄漏点:

折旧—— 新校区使用率不足时,折旧即沉没成本确认

所得税—— 12.6%→30.4%,结构性泄漏,年损失 ~4.45 亿

现金闲置—— 12.7 亿港元机会成本,年化 3.5-4.5 亿

资本配置路径: 51 亿现金 → A: 分红/回购 → B: 新并购(需 IRR >WACC)→ C: 建设(不再新建)→ D: 闲置。当前在 A 和 D 之间。

二十五、公共功能检查

民办高校承担吸纳超量生源的公共职能,但无直接财政补偿。

不同于国企有政府隐性担保,民办高校面临预算"硬约束"——招生不足时理论上无兜底。但学校关闭涉及学生安置和地方稳定,地方政府有动机提供"软性"援助。适用性:中(作为民办教育机构有部分公共属性)。

二十六、商业模式质量

战略韧性: 51 亿现金+低负债→零分红假设下可提供约 10-15 年经营缓冲。

二十七、未来目标真实含义

管理层公开展望模糊("优化效率""巩固领先""把握机遇")。三种解读:(1) 审慎策略(概率 40%);(2) 缺乏能见度(35%);(3) 优先级偏差——学校实体稳定优先于上市公司股价(25%)。三者叠加概率高。

二十八、披露缺口与 Thesis 折价矩阵

二十九、假设攻击

攻击一——少子化可控: 2025 年出生 792 万(L1);2025 高考首降;2034 达峰→2038 反转。3 年窗口可控,5-7 年实质性风险。

攻击二——Capex 下降 = FCF 改善: 维持 Capex 不会归零;空置楼宇需维护;税率恶化抵消。

攻击三——分红/回购恢复: 连续 3 期零分红是行为变化信号;但 7 年记录提供正面支撑。

攻击四——所得税过渡性: 30.4% 远超过渡范畴。若确认稳态,净利润永久性压缩。

三十、利益相关方动机

核心矛盾: 控股股东与少数股东利益不完全一致。但 7 年分红记录证明历史上管理层确实持续返还了资本。

三十一、正向意外情景矩阵

三十二、结构性错位综合

错位一——现金-市值极端背离: 市值 59 亿 vs 现金 51 亿。管理层的任务是证明现金属于股东。

错位二——Capex 拐点未兑现: H1 Capex 仍 12.23 亿。拐点需 H2 验证。

错位三——2038 生源悬崖 vs 12 年缓冲: 时间窗口充裕,但税率 30% 大幅压缩累积 FCF。

错位四——回购 vs 所得税: 回购是锦上添花,所得税是釜底抽薪。税率问题的权重已超过回购。

三十三、估值:四种方法互相印证

方法一:清算价值——0.08-1.97 港元

极宽范围,高度依赖固定资产变现率。教育用地变现困难。非硬底。

方法二:NAV——~4.6-5.7 港元

市场 P/B 0.30x——打 3 折。

方法三:DCF-FCFE

方法四:情景概率加权

悲观 35% × 2.00 + 基准 45% × 2.55 + 乐观 20% × 3.15 = 0.70 + 1.15 + 0.63 = 2.48 经 10% 不确定性折价 ≈ 2.23

综合合理估值区间:2.0-3.0 港元,中心值 2.40 港元。

三十四、修正后的核心判断

中教控股是一笔高度情景依赖的投资。极端低估值提供诱人上行,但两个核心不确定性决定价值回归还是陷阱:(1) 所得税稳态税率是多少?(2) 招生能否在 2035 年前不崩塌?

核心增量判断:

H1 FY2026 有效税率 30.4%——是此前估计的近两倍。若确认稳态,净利润将永久性压缩

Capex 拐点 H1 尚未兑现(12.23 亿),需 H2 验证

回购有 7 年分红记录支撑——可信度中高,但税率恶化削弱了可分配利润基础

12.7 亿港元闲置配售资金是理想回购来源

合理价值区间:2.0-3.0 港元,中心值 2.40 港元。上行空间 18%。

三十五、管理层议程

三十六、验证/证伪信号

三十七、关注清单

核心警戒线: 招生 -5%+ / 经营CF < 折旧 / 利息覆盖 <3x / 控股质押 >50% / 非标审计意见。

跟踪频率: 月度(公司公告/债价/政策)→ 季度(招生/可比业绩)→ 半年度(完整财务/估值刷新)。

三十八、最终结论

正面因素:FY2018-FY2024 连续 7 年分红 34.78 亿港币;Capex 拐点待验证释放 FCF;债务安全敞口充足(利息保障 8.56x,违约概率 <1%)。负面因素:所得税严重恶化;FY2025 零分红中断;12.7 亿港元闲置 5 年;78.7% 抵押率限制灵活性;8.4% 潜在稀释。

合理估值区间 2.0-3.0 港元,中心值 2.40 港元。当前股价2.03 港元有 18% 上行空间。安全边际因所得税恶化大幅收窄。

在所得税问题明朗前,不建议增持。现有持仓可维持但需设置跟踪触发点。保守型投资者应等待 FY2026 年报后再做决定。如果回购启动 + 所得税被充分解释且确认可控 + 招生企稳中的两项兑现——估值有 20-40% 修复空间。如果三项全部落空——当前价位是陷阱。

本报告是由刺猬投资研究团队撰写,不构成投资建议。仅供投资委员会内部决策参考|2026 年 5 月

刺猬偷腥

2026年5月7日