? 点击下方关注公众号,设个星标 ⭐️

才能及时接收最新推送

Arm Holdings · NASDAQ:ARM · Q4 FY2026 Earnings Call

Arm Q4 FY2026财报电话会全文纪要:从IP霸主到Silicon玩家,AGI CPU需求6周翻倍

CEO Rene Haas / CFO Jason Child / IR Head Jeff Kvaal

2026年5月6日 美东17:00 · 8位分析师Q&A

⚡ 本季要点(30秒速览)

1. 收入创纪录——Q4营收14.9亿美元(+20%YoY),全年49.2亿美元(+23%),IPO后连续3年增速超20%。

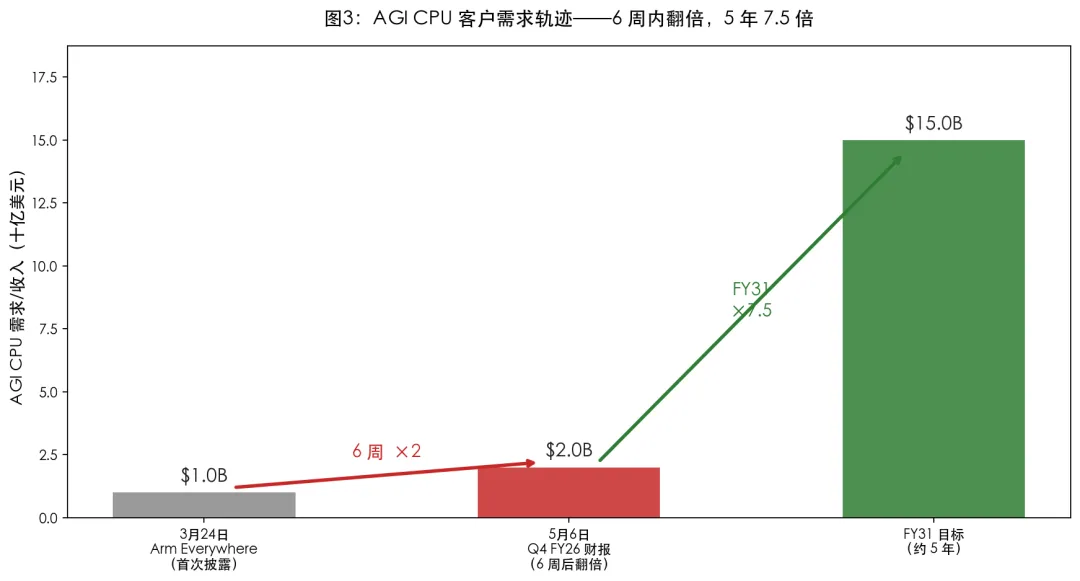

2. AGI CPU需求6周翻倍——3月24日Arm Everywhere事件首次披露10亿美元订单,本季已超过20亿美元跨FY27/FY28。

3. 数据中心royalty同比翻倍且会再翻一倍——CEO对CFO当场确认,Hyperscaler 50%份额、DPU/SmartNIC接近100%份额是底盘。

4. 3大GPU厂全Arm化——NVIDIA Vera+Grace、Google TPU 8t/8i配Axion(取代x86 host CPU)、AWS Trainium配最新Graviton,CEO预期将"接近100%Arm"。

5. AGI CPU硬指标——单rack性能2倍于x86、AI数据中心CapEx降低最多100亿美元/GW,Meta是lead partner(30亿用户超级智能路线图)。

6. Q1 FY27指引——收入12.6亿美元±5000万(中点+20%YoY),Non-GAAP EPS 0.40美元±0.04,OpEx约7.6亿美元。

7. 利润率亮眼——Non-GAAP营业利润率49%、Non-GAAP EPS单季0.60美元(创纪录)、ACV同比+22%。

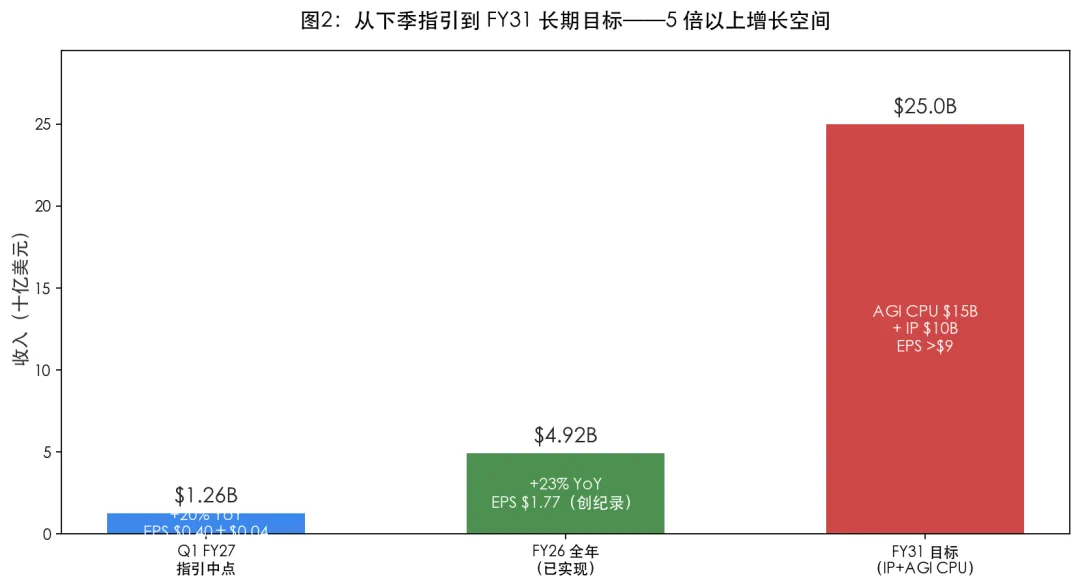

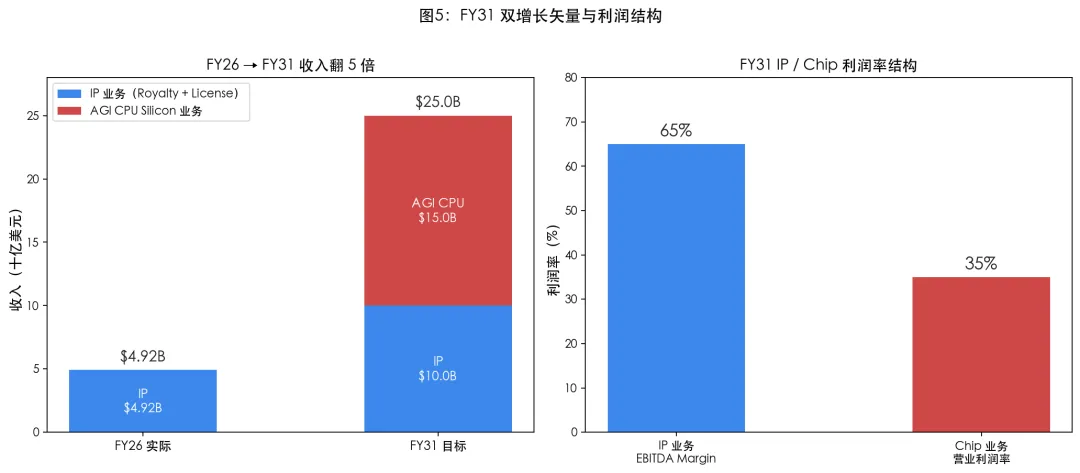

8. FY31长期目标重申——AGI CPU 150亿美元 + IP 100亿美元 = 250亿美元总收入,EPS超过9美元;IP业务EBITDA margin约65%、Chip业务约35%。

9. CEO收尾金句——"史无前例的算力需求,我们正处在这一需求增长的中心。我们之前可能低估了CPU需求——4倍只是开始,我们能想象更大的数字。"

? 导读

Arm Holdings交出史上最强Q4:营收14.9亿美元(+20%YoY)、Non-GAAP EPS 0.60美元,全年49.2亿美元收入连续第三年保持20%以上增速。但本场电话会真正的爆点不在数字本身——而在CEO Rene Haas的两条增长矢量叙事:第一条是IP/CSS(Royalty翻倍且要再翻倍);第二条是Arm AGI CPU(6周内客户需求从10亿美元跳到20亿美元)。3月24日Arm Everywhere事件刚发布的agentic AI专用CPU,6周内变成"sold out"——客户来自Meta、Cloudflare、SAP、SK Telecom、OpenAI、Cerebras等。整个电话会折射出一个比"卖IP的"更野心更大的Arm:CEO直言到2030年底"按CPU类型计算市场份额最大的将是Arm",把x86挤出AI数据中心是结构性押注。本文基于英文电话会全文,逐节梳理双高管准备发言+8位分析师Q&A的全部要点。

一、Q4关键数据一览

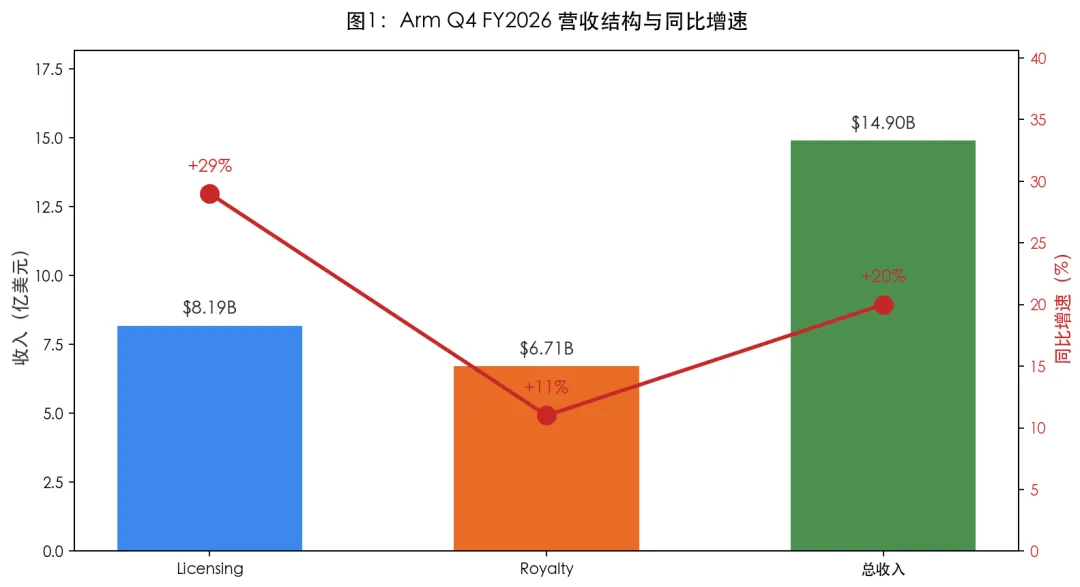

图1:Q4 FY2026营收结构与同比增速——License/Royalty双引擎

1. 营收破纪录,超指引中点

Q4 FY2026营收14.9亿美元(+20%YoY),是Arm史上最高单季收入,比上一个纪录高出近2.5亿美元,并超过指引中点。其中Licensing 8.19亿美元(+29%YoY),由对下一代架构和与关键客户更深战略合作驱动;Royalty 6.71亿美元(+11%YoY),是Arm史上Q4最高Royalty。

数据中心Royalty同比超过翻倍,且管理层"看不到任何停顿迹象"——这是本季Royalty端最强的Mix变化。Edge AI(智能手机)尽管终端市场疲软,但靠Armv9和CSS在高端机型的渗透率提升带来的更高Royalty rate,仍维持增长。

2. 全年首破50亿美元,连续3年20%+增速

FY2026全年收入49.2亿美元,YoY+23%;Royalty 26.1亿美元(+21%)、Licensing 23.1亿美元(+25%)。Non-GAAP全年EPS创纪录1.77美元。这是IPO之后第3个连续超过20%增速的财年——CEO称之为"Arm在最高增长算力领域的相关性日益增强"的明证。

CEO Rene Haas在收尾时给出一个意味深长的对比:"15亿美元单季收入,是不久之前Arm一年的体量。现在我们一年做将近50亿美元——而当时IPO预测是45亿美元。"

3. 营业利润率49%,加大R&D投入仍创EPS纪录

Non-GAAP营业费用7.34亿美元(+30%YoY,比指引低约1000万美元),Non-GAAP营业利润7.31亿美元,营业利润率49%。Non-GAAP EPS单季创纪录0.60美元——驱动因素是更高收入和略低于预期的OpEx。

R&D投入大幅增加是为了支持下一代架构、Compute Subsystems以及最新发布的Arm AGI CPU产品家族——CFO明确表示这块投入已经包含了支持AGI CPU业务的所有客户支持OpEx。ACV(年化合同价值,licensing核心指标)+22%YoY,持续高于长期license收入增长目标。

二、CEO Rene Haas准备发言

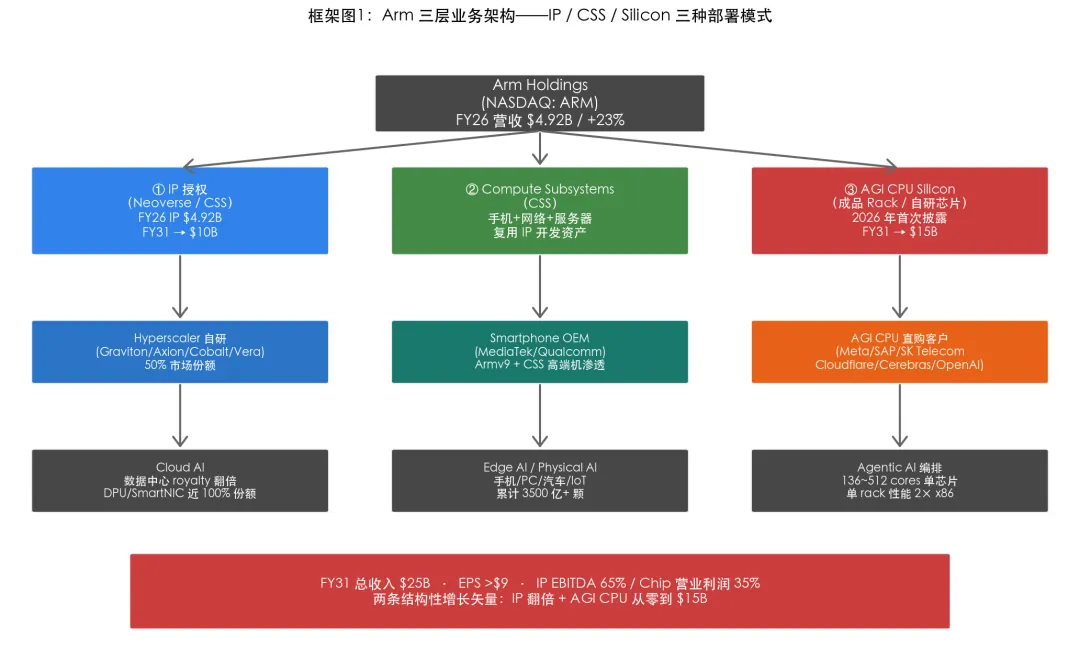

图F1:Arm三层业务架构——IP/CSS/Silicon三种部署模式

4. 创纪录的季度与年度

Rene Haas开场:Arm交出"创纪录的季度和创纪录的财年"。Q4营收14.9亿美元(+20%YoY),是公司史上最高单季收入,超过指引中点。Licensing收入8.19亿美元(+29%YoY),由Arm平台的强劲需求驱动。Royalty收入6.71亿美元(+11%YoY),增长贯穿Edge AI、Physical AI、Cloud AI三个领域,数据中心Royalty同比超过一倍。

Non-GAAP EPS创纪录0.60美元——公司在加大R&D投入的同时仍兑现了更高利润率。全年总收入达到创纪录的49.2亿美元(+23%YoY):Royalty 26.1亿美元(+21%)、Licensing 23.1亿美元(+25%)。Non-GAAP全年EPS同样创纪录1.77美元。FY26是IPO之后第3个连续超过20%增速的财年,证明Arm业务的强度,以及在最高增长算力领域的相关性日益增强。

5. Agentic AI重塑CPU角色——4倍CPU容量需求

Rene把本季的核心叙事钉在"AI正在从'人类查询驱动'转向'agent持续工作流驱动'"——这一转变直接扩大了CPU的角色。Agentic工作流要求CPU协调任务、移动数据、管理内存、执行安全策略并围绕加速器进行编排。

"随着agentic AI规模化,数据中心将需要现今CPU容量的4倍以上,由此创造一个到2030年超过1000亿美元的数据中心CPU市场机会。"——这是本场电话会被引用最多的预测之一,也直接对接了AMD前一天披露的1200亿美元TAM预测。

6. Arm AGI CPU——从IP到Silicon的扩展

Arm AGI CPU在上季度的Arm Everywhere事件上发布——为agentic AI量身打造。第一代量产芯片相比x86平台单rack性能2倍以上,并能将AI数据中心CapEx降低最多100亿美元/GW。这是Hyperscaler最在意的单位——直接挂钩CapEx决策框架。

Meta是首席合作伙伴与共同开发者,双方正在开发跨多代的产品路线图,目标是为超过30亿用户支持"个人超级智能"(personal super intelligence)。AGI CPU让客户可以选择三种部署方式:IP、Compute Subsystems(CSS)、Silicon。"统一一个计算平台、一套软件生态——这是Arm独有的能力"。IP与CSS仍是Royalty增长的根基,Silicon是新的增长矢量、给客户多一种构建AI基础设施的方式。生态支持方面——超过50家头部公司支持Arm计算平台向Silicon扩展。

7. AGI CPU客户需求大幅超预期——6周翻倍

"客户对Arm AGI CPU的反应极其强烈。"FY27和FY28跨年合计客户需求已超过20亿美元——是6周前Arm Everywhere事件发布时(10亿美元)的两倍多。公司仍在向FY31实现150亿美元AGI CPU业务的目标推进。

"很快,数据中心将成为Arm最大的业务"——CEO上一季首次提出,本季再次强调"很快",通常意味着1-2年时间窗口。"方向已经清晰:客户希望Arm处于AI数据中心的中心位置,希望Arm出现在agentic应用运行的地方,希望Arm出现在加速器扩展的地方。"

8. 重点客户与Design Win清单

本季Rene公开的客户名单堪称豪华:

• SAP——将核心数据库与商业应用工作负载迁移到Arm,从AWS Graviton起步,逐步扩展到Arm AGI CPU。这是一项重大的战略转变——SAP是企业核心系统的代表。

• Cloudflare——在全球网络部署Arm,支撑流量管理、安全与靠近用户的AI推理。

• F5、SK Telecom——网络基础设施供应商design win。

• Cerebras、OpenAI、Rebellions、Positron——与Arm AGI CPU配合使用,作为各自加速器系统的head node。NVIDIA、Amazon、Google早已在使用Arm-based CPU作为加速器系统的head node。

9. Cloud规模化进展——3大GPU厂全Arm化

Arm Neoverse + Arm-based Compute在头部Hyperscaler中市场份额接近50%。本季最劲爆的进展是Google Cloud Next:

• Google——发布TPU 8t(训练)与TPU 8i(推理)两款芯片,全部用自研Arm Axion CPU取代x86 host processor。性能提升80%(同时功耗降低50%)。

• AWS——继续扩大基于Arm的Graviton + Trainium + Nitro自研Silicon矩阵。

• Microsoft Cobalt——基于Arm的高性能、节能Azure工作负载芯片。

• NVIDIA——在GTC上发布下一代agentic AI专用CPU "Vera",以及一个独立的256颗Vera CPU集成rack(每颗88 cores、200kW液冷)。

10. Edge / Physical AI——AI走向所有设备

"AI正在向所有设备和物理系统迁移:手机、PC、汽车、工厂、机器人、摄像头、传感器和联网设备都需要高效、安全的计算与可扩展的软件——这些AI工作负载都将运行在Arm上。"凭借累计3500亿+颗芯片出货、2200万+开发者,Arm计算平台是史上最全面的计算平台。

11. FY27起点——执行年

图F2:三大GPU厂全Arm化——NVIDIA Vera/Google Axion/AWS Graviton

公司带着创纪录业绩、强劲客户需求和更大的市场机会进入FY27。战略清晰:"通过IP和CSS增长Royalty,把Silicon作为新增长矢量,把Arm平台扩展到下一代AI工作负载"。基础已就位,焦点是执行——以及继续在Arm上构建AI的未来。

三、CFO Jason Child准备发言

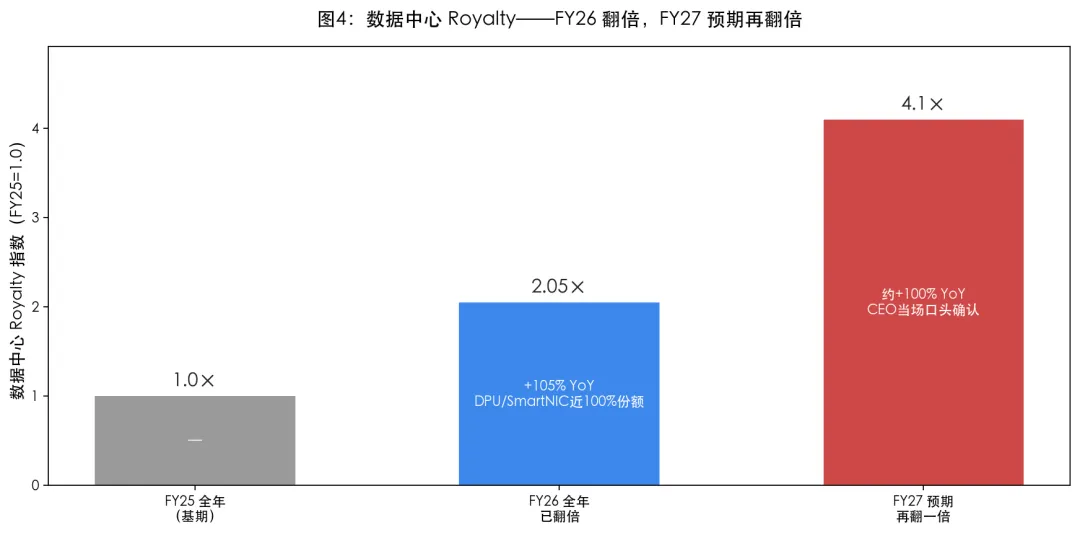

图4:数据中心Royalty——FY26翻倍,FY27预期再翻倍

图2:从Q1 FY27指引到FY31长期目标——5倍以上增长空间

12. Q4双线创纪录

Jason Child接力:"总收入20%YoY增长到14.9亿美元,比上一个纪录高出近2.5亿美元。Q4强劲收入也封上了创纪录的财年——23%的全年收入增速连续第三年超过20%,把FY26营收推到49.2亿美元。"营收强度直接转化为Q4和全年双双创纪录的EPS。

13. Royalty——数据中心持续翻倍

Royalty收入6.71亿美元(+11%YoY,史上Q4最高):

• Cloud AI是最大贡献——数据中心Royalty同比超过翻倍,势头未见停顿。主要驱动:所有主要Hyperscaler加速ramp自家Arm-based服务器芯片,加上数据中心网络芯片(特别是DPU和SmartNIC,这里Arm接近100%市占率)出货增加。

• Edge AI(智能手机)——尽管终端市场疲软,仍维持增长,由Armv9与CSS在高端机型中渗透率提升带来的更高Royalty rate驱动。

• ADAS与自动驾驶——Arm技术驱动的世俗增长。

14. Licensing——ACV +22%、SoftBank贡献2亿美元

Licensing收入8.19亿美元(+29%YoY):

• 与印尼政府签署长期战略合作伙伴关系,强化印尼AI技术发展能力。

• 签署两份新一代CSS许可协议——一份用于智能手机芯片、一份用于数据中心网络芯片。

• 在8.19亿Licensing收入中,与SoftBank的技术许可与设计服务合同贡献2亿美元,与上季持平。"Licensing收入按季波动是因为高额订单的时点和规模——我们看ACV作为底层licensing趋势的关键指标。ACV +22%YoY,持续高于长期license收入增长目标。"

15. AGI CPU——20亿美元需求vs10亿美元产能

本季最关键的披露之一:"客户对Arm AGI CPU的需求非常强劲——我们现在能看到FY27/FY28跨年超过20亿美元的需求线。"但公司维持10亿美元的展望——因为正在追加供应链产能。"我们仍预期第一笔production销售收入将落在本财年Q4(FY27 Q4,约9000万美元,接近1亿美元)。"

16. 营业费用与利润——49%营业利润率

Non-GAAP营业费用7.34亿美元(+30%YoY),比指引低约1000万美元。投入主要面向R&D:下一代架构、Compute Subsystems、最新发布的Arm AGI CPU产品家族。Non-GAAP营业利润7.31亿美元,营业利润率49%。Non-GAAP EPS 0.60美元——由更高收入与略低于预期的OpEx共同驱动。

17. Q1 FY27指引与FY31长期目标

Q1 FY27:营收12.6亿美元±5000万美元(中点+20%YoY),Royalty与License均预期+20%YoY,Non-GAAP营业费用约7.6亿美元,Non-GAAP EPS 0.40美元±0.04。"我们看到的需求强度,加上扩大的产品组合和更深的客户合作,给了我们对长期可持续增长的信心。"

"对错过3月Arm Everywhere AGI CPU事件的人提醒——FY31我们将产生150亿美元AGI CPU收入和100亿美元IP收入,合计250亿美元,对应EPS超过9美元。"

四、8位分析师Q&A

图3:AGI CPU客户需求轨迹——6周翻倍,5年7.5倍

18. Andrew Gardiner(Citi)——20亿美元需求来源 + 供应链怎么解

Q1:Arm Everywhere事件已经过去6周,AGI CPU订单从10亿美元翻倍到20亿美元。新增需求来自哪里?是发布会上提到的launch客户加单,还是新客户、新应用?另外,Jason,你们维持指引不变、但要去找额外产能——你们打算怎么从foundry和memory合作伙伴那里拿到供应?

Rene Haas(CEO):AGI CPU的一大优势是产品形态多样。最有吸引力的选项之一是直接从Supermicro、Lenovo、ASRock等合作伙伴那里买成品rack——客户可以快速下单和部署。许多客户已经在用Arm(要么内部设计、要么云上跑),软件工作已经完成,导入新的Arm-based算力没有太多摩擦:A)软件已就绪、B)有可用的rack设计,可以快速放到数据中心。

新增需求既来自launch客户加单,也来自当天没有公开提及的客户——他们说"我们非常感兴趣,准备好部署,能多快拿到货?"3月底我们说有支撑10亿美元需求的产能,包括memory、wafer、packaging和测试设备。"为支持20亿美元,我们正在追加供应——团队24/7在为客户找答案。"

Jason Child(CFO):Arm Everywhere事件上提到FY27 Q4大约9000万美元收入(接近1亿美元),目前不调整这个目标。"随着年内推进,我们会就供应链情况给出更明确的指示,Q3时给出Q4的更精确预估,可能也会给一些FY28的指引。"

19. Joe Quatrochi(Wells Fargo)——Royalty全年节奏

Q2:Q1和全年的Royalty增速节奏?数据中心明显加速,但消费电子和智能手机怎么看?

Jason Child(CFO):Q4 Royalty增速放缓是因为MediaTek去年同期的4XX系列ramp异常强劲,造成了较高基数。指引显示Q1会回到20%区间。

• 手机——单元增长Q4转负,整体市场扁平/略负。低端市场是主要拖累,对Arm影响不大。任何手机端的疲软都会被Cloud AI(特别是数据中心)的需求多倍抵消。

• 数据中心——AWS与Google都在发布积极的部署/加速消息。3大GPU厂商现在全部跑Arm:NVIDIA Vera/Grace、Google TPU配Axion、AWS Trainium配最新版Graviton——预计全年都将提供持续增长和上行空间。

• 汽车——继续以双位数增速增长,市场份额持续扩大。

20. Harlan Sur(J.P. Morgan)——CPU TAM与市场份额

Q3:昨天AMD给2030 CPU TAM 1200亿美元(比你们之前的1000亿略高),还说他们要保持50%份额。Intel那时候应该也还在。再加上Graviton、Axion、Vera等captive项目——Arm在这个市场的天然niche是什么?你们能从谁那里抢份额?

Jason Child(CFO):3月24日Arm Everywhere我们第一次给出1000亿美元TAM。现在市场跟上来了,给出更高数字。1200亿在那个时间点是有可能的。我们看到的不仅是CPU需求爆发,也看到单CPU的核心数在增长——许多agent想在指定CPU core上跑独立任务/批处理。Arm AGI CPU是136 cores,比许多竞品大得多。未来世界256 cores、512 cores?绝对可能。Arm在这种超高core count设计中是优势——核心efficiency是世界级。

Rene Haas(CEO):关于市场份额——AMD说50%、Intel 50%、我们50%,加起来都是疯子。我只想说:使用Arm技术的Hyperscaler(NVIDIA、Amazon、Google)方向非常清晰;最大、最普遍的加速器(TPU、Trainium、Rubin、Blackwell→Rubin)都连接Arm,未来会越来越接近100%Arm。

我们也谈到很多客户——Cloudflare、Meta、SAP、SK Telecom、OpenAI——他们根本不会自研Arm-based CPU,无论是CapEx原因还是工程原因,他们不打算花那笔钱。这是一个我们可以大规模参与的市场。AWS把Graviton卖给外部合作伙伴,本身就是Arm-based算力需求巨大的指标。"我实际上有信心——到2030年底,按CPU类型计算,Arm将是市场份额最大的。"

21. Tim Schulte-Malander(Rothschild & Co)——100% attach rate与FY27节奏

Q4:刚才你提到的CPU TAM评论——我没听错的话,你预期Arm在那些加速器上的attach rate是100%?另外OpEx角度,进入merchant市场、产品要attach到合作伙伴的产品时,运营开销和市场客户支持有什么承诺?我后面有一个给Jason的follow-up。

Rene Haas(CEO):澄清下——我的预期是Trainium、TPU、NVIDIA加速器上绝大多数市场份额最终会是Arm。NVIDIA那边基本已经是了,Graviton这几个季度也已经在显现,加上Google Cloud Next上发布的TPU 8t/8i——这个趋势已经在路上。理由就是:在相同功耗包络下获得更好性能,整个平台的整体性能大幅提升——Google谈到80%的整体性能提升。

OpEx那边,对于客户买Arm-based服务器rack的关系,类似我们与ODM合作伙伴的典型关系——他们造成品rack和设计,客户负责应用软件,我们负责底层code、firmware、boot ROM,硬件出问题我们处理。OpEx已经在我们headcount增长的考量里了。

Jason Child(CFO):对支持业务的OpEx,已经在Arm Everywhere分享的数字里、已经嵌入长期指引。

追问:FY27 Royalty全年的节奏?OpEx节奏?

Jason Child(CFO):Royalty全年增速大约20%,每个季度上下浮动但都接近20%。License跟过去3年类似,后段重一些(约60%在下半年、40%在上半年)。OpEx原本以为Q4到Q1会跳一档,刚才的指引显示比之前预期的少。OpEx增速预计每季度逐季递增几个百分点,整体仍会展现incremental margin改善——年末时增长率会低于收入增长率,回到几年前投资潮之前的incremental margin水平。

22. Krish Sankar(TD Cowen)——CPU/GPU比例的新数学

Q5:对AGI CPU在推理上的应用,你怎么假设CPU/GPU比例什么时候到1:1?这个比例会越过1:1吗?另外,能否区分head node与host node的机会?

Rene Haas(CEO):从静态视角看是个复杂问题。"比例不会从芯片数上变得CPU多于GPU,但从core count上肯定会":

• GPU侧——Blackwell、Rubin这些大型加速器已经是reticle limited(芯片大小被掩模可印面积限制)。GPU数量不会大幅增加。

• CPU侧——Arm AGI CPU已经136 cores、Vera是88 cores。core count在未来几年翻倍或翻4倍?绝对可能。如果一颗chip从136 cores变成500 cores,chip数比例不变,但core数比例完全变了。

增长不会主要来自head node(架构相对固定),而是来自数据中心内的专用CPU rack做agentic编排、调度、管理。NVIDIA已经发布了256颗Vera CPU的独立rack(每颗88 cores、200kW液冷),用来放在Vera Rubin系统旁边的数据中心。"想象多个Vera Rubin rack之间夹着一个或两个Vera rack——比例完全变了。"

"有一件事我们已经确定:我们之前可能低估了CPU需求。之前说4x增长,我们现在能想象更大的数字。比例不是看待这个问题的好方式——数学没那么简单。"

23. Sebastien Naji(William Blair)——Chip业务与IP客户的张力

Q6:很高兴看到AGI CPU的强劲需求。投资者最关心的问题之一是——这种业务模式转变如何影响那些也卖Arm-based CPU的现有IP客户?3月发布以来大客户怎么反应?产品业务和IP业务之间的潜在张力怎么管?

Rene Haas(CEO):超级重要的问题。出售Silicon的整体战略中,我们要确保有生态的支持。生态包括:

• 造芯的合作伙伴(Samsung、TSMC)

• EDA伙伴(Synopsys、Cadence)

• 软件领域的大量人(Linux、Kubernetes容器周边)

• 我们的被许可方(AWS、Microsoft、Google、NVIDIA)

我们提前找了他们,解释做什么、为什么做、为什么这对Arm生态有利——"因为更多软件为Arm编写并优化让所有人都更强"。我们在Arm Everywhere那天请求他们的支持——每一个被问到的伙伴都说"是"。50+合作伙伴,有的提供quote、有的引介给其他伙伴、有的为我们拍了视频在活动上播放。

最后一点:"做这件事的首要原因是客户要我们做。归根到底,我们在响应市场的客户需求——今天我们卖光了,还有人想要更多产品。客户需求不会说谎。"

24. Vijay Rakesh(Mizuho)——数据中心Royalty再翻倍 + Licensing长期

Q7:FY27数据中心Royalty怎么看?Licensing增速长期还是高单位数?还是因为Armv9等会更高?

Rene Haas(CEO):基于Neoverse客户造芯的Royalty同比已经翻倍。我看着Jason,预计今年还会再翻一倍。这块业务非常强。上季度2月我说"这将是我们最大的业务"——指的就是Royalty规模。"现在加上Arm AGI CPU业务,我们有两条非常强的收入主线,最好的理解方式是它们不会互相蚕食、而是并行运行"——AGI CPU业务到FY31是150亿美元,IP业务也会翻倍到100亿美元,IP业务主要由数据中心驱动。

追问:Licensing长期增速?

Jason Child(CFO):今年license收入+20%区间。长期目标在高单位数到低双位数区间,但AI投资超级周期已经持续3年,谁知道还能持续多久——至少接下来一年会持续。长期至少10%YoY增速作为可见的floor。

25. Harlan Sur(J.P. Morgan)——Chip业务OpEx与长期Margin

Q8:恭喜AGI需求扩张。10亿美元跨FY27/FY28,大部分在FY28——发布会上你们说第一代产品毛利率30%+。Jason,能否给个chip业务今明两年的OpEx大致量级?2030年指引是chip业务约30亿美元OpEx,今年明年大概在哪?

Jason Child(CFO):FY27/28收入分布大概是Q4 FY27 9000万美元 + FY28 9.1亿美元——5、6周前的plan。OpEx已包含支持成本。从单独看chip业务,因为很多开发成本是compute die(实际就是CSS)——

Rene Haas(CEO)插话:开发chip最贵的部分其实就是compute die,本质是CSS——我们能复用。这让chip业务作为独立业务利润率更高,因为这块工作已经在IP业务里完成了。Chip业务的增量OpEx不算大——团队大概几十人、不是几百人。可以假设明年chip业务运营利润为正。

到2031年:IP业务约65%运营利润率/EBITDA margin,chip业务约35%。多快到那里取决于收入增速——按150亿美元规模,这些数字目前看是对的。

26. Lee Simpson(Morgan Stanley)——Agentic Orchestration数学(最后一问)

Q9:再回到CPU/GPU比例(特别是orchestration)。Rene你说从core count角度看更好——是不是每个agentic流对应一个core?还是有"加速器每生成一个token平均需要N条Arm指令"这种说法?

Rene Haas(CEO):你这个问题进入深度数学了。后面那种太复杂——简单的方式是每个agent跑一个batch或job。如果想想agent的异步工作负载——它跑一个job、做一些调度、停一下、等一下、暂停一下——单核设计来处理这种工作其实很合适,比让多核齐步合作要好。单核跑会更省电。core越多理论上能跑越多batch。

"我们的观点:核心数越多越好"——这就是为什么你会看到这些CPU chip上的core count越来越大,CPU core出货也越来越多。chip数量可能不会多3倍,但单chip会更贵——这就是为什么5年内1000亿美元(或1250亿美元)TAM的预测主要由"CPU chip上core数多导致ASP上升"驱动。是按core看batch job、不是多核跑多指令——比例那种思维不太对。

五、CEO收尾陈述(必读)

图5:FY31双增长矢量与利润结构——IP 65% / Chip 35%

27. 不久前的一年体量,是现在的一个季度

Rene Haas结尾:"这是一个惊人的季度。15亿美元单季收入是不久之前Arm一年的体量。在IPO之后几年就做到将近50亿美元年收入——而我们当时预测大约是45亿——这是Arm员工、客户、合作伙伴所有努力的伟大见证。"

28. 史无前例的算力需求 + 两条增长矢量

"我们看到的清楚:这是史无前例的算力需求,而我们正处在这一需求增长的中心。"思考Arm增长轨迹的最好方式——特别是宣布Arm AGI CPU之后——是我们有两条增长主线:

1)Arm AGI CPU——从3月24日10亿美元需求到现在20亿美元(两年内2倍),FY31实现150亿美元收入的轨道上。

2)IP业务(Neoverse + CSS)——同比翻倍,预计今年再翻一倍。AWS、Google、NVIDIA、Microsoft全在加速采用。

"这两个矢量都代表Arm非常、非常强、非常可持续的结构性增长。"

六、风险与逆风(管理层原话)

29. 智能手机终端市场转负

CFO直言:"我们预期单元增长Q4实际转负,整体市场会维持flattish或略负。低端市场为主要拖累,对Arm影响相对有限。"任何手机端的疲软都会被Cloud AI(特别是数据中心)的需求多倍抵消。

30. AGI CPU供应链尚未跟上需求

CEO坦言:"原10亿美元产能已就位(memory、wafer、packaging、测试设备),但需求翻倍到20亿美元后,我们正在追加供应链产能——团队24/7在为客户找答案。"这意味着FY27 Q4首笔production收入仍维持在原先的9000万美元(接近1亿美元)水平,真实需求弹性要等供应链落地后才能释放。

31. MediaTek高基数拖累Q4 Royalty

CFO解释Q4 Royalty +11%(低于预期):"MediaTek 4XX系列去年同期ramp异常强劲,造成较高基数。指引显示Q1会回到20%区间。"

32. AI投资超级周期不可见性

CFO坦白:"我们看到的'AI投资超级周期'已经持续3年,谁知道还能持续多久——但至少接下来一年会持续。再往后说不准。"所以长期license增速假设保守在高单位数到低双位数。

七、投资者最该关注的7个信号

33. AGI CPU需求6周翻倍——但指引不变

从Arm Everywhere上的10亿美元到本季的20亿美元,是Arm战略转型最直接的市场验证。但FY27的指引仍维持原数字——这说明Arm受供应链限制,真实需求vs可交付能力之间还存在缺口。短期看FY27 Q4依然只有9000万美元revenue可释放,但Q3财报里"FY28给出更清晰指引"的承诺可能成为关键的预期调整时点。

34. 数据中心Royalty同比翻倍 + 预期再翻一倍

CEO罕见地直接对CFO喊确认"今年还会再翻一倍吧"——这是Royalty业务的核心增长马达。Hyperscaler 50%市场份额、DPU/SmartNIC接近100%市场份额是底盘。这一翻倍预期是FY27 Royalty +20% YoY指引中最关键的Mix变化。

35. 3大GPU厂全Arm化——x86被挤出AI数据中心

NVIDIA Vera+Grace、Google TPU 8t/8i配Axion(取代x86 host CPU)、AWS Trainium配Graviton——CEO说"未来会越来越接近100% Arm"。这是x86在AI数据中心被全面挤出的明确信号——考虑到Intel Q1财报刚把"CPU重新成为AI基石"作为核心叙事,两家公司给出了完全不同的AI CPU定位故事。

36. Meta是AGI CPU lead partner——30亿用户押注

跨多代路线图、为30亿用户的"个人超级智能"构建——这是Meta内部基础设施的根本性押注,对Arm的win可能比目前营收数字反映的更深。Meta在ASIC采购上的"卷土重来"(MTIA系列)与AGI CPU路线图配套,意味着Arm在Meta体系里有"长期捆绑客户"的位置。

37. 生态零反对——50+合作伙伴全说"是"

50+合作伙伴对"Arm自己卖Silicon"全部说"是"——这与历史上IP模式商业惯例相悖。CEO强调"客户要我们做"是关键合理化逻辑。这意味着Arm从IP公司转型silicon玩家的"软风险"(生态反弹)已基本被消化,剩下主要是execution风险。

38. CPU/GPU比例新框架——core数变、chip数不变

CEO明确指出"chip数量比例不会变,core数量比例会大变"——AGI CPU 136 cores、未来256/512 cores是ASP飙升的核心来源。1000亿美元TAM主要由ASP上升驱动,不是单纯的unit growth——这对Arm这种per-chip royalty模式是结构性利好(按ASP抽royalty而非按unit)。

39. Chip业务SG&A杠杆——几十人不是几百人

CEO直言chip业务OpEx团队"几十人、不是几百人"——因为compute die(CSS)能直接复用IP业务的开发成果。意味着chip业务比纯ASIC厂商更高利润率,2031年35%运营利润率目标可实现。这一点经常被市场低估——把Arm AGI CPU和"另一家fabless ASIC公司"等同看待是错的。

八、金句摘录

图F3:Arm双引擎到FY31——IP翻倍 + AGI CPU从0到150亿美元

"I'm actually confident that by the end of the decade, I believe the largest market share by CPU type will be Arm."

实话讲,我有信心——到2030年底,按CPU类型计算,市场份额最大的将是Arm。——Rene Haas回答J.P. Morgan的提问。这是CEO罕见地把"压过x86"作为30年代末的明确目标。结合3大GPU厂全Arm化的客观进展,这话不算虚——但意味着Arm要在4-5年内实现一个史诗级的市场份额跃迁。

"What we are seeing, to be clear, is unprecedented compute demand, and that we are at the center of that demand growth."

我们看到的清楚:这是史无前例的算力需求,而我们正处在这一需求增长的中心。——Rene Haas收尾陈述。少见的把"史无前例"作为正式定调用语——Rene通常较克制。"中心"是核心定位词,比"参与者"或"赢家"更强。

"Soon, the data center will be Arm's largest business. The direction is clear. Customers want Arm at the center of the AI data center."

很快,数据中心将成为Arm最大的业务。方向已经清晰:客户希望Arm处于AI数据中心的中心位置。——Rene Haas Prepared Remarks。上季度首次提出,本季再次强调"很快"——通常意味着1-2年时间窗口。当前手机Royalty仍是Arm最大单一行业,"翻盘"的拐点可能就在FY28。

"As agentic AI scales, data centers will require more than 4 times today's CPU capacity, creating a data center CPU market opportunity of more than $100 billion by 2030."

随着agentic AI规模化,数据中心将需要现今CPU容量的4倍以上,由此创造一个到2030年超过1000亿美元的数据中心CPU市场机会。——Rene Haas Prepared Remarks。这个4x数字Rene后面在Q&A中追加表态"我们可能低估了",AMD前一天给的1200亿美元TAM也支持这个区间——意味着隐含上调空间。

"We probably have undercalled the CPU demand in terms of the transition here. We talked about a 4x increase. We could get our heads around a bigger number than that."

我们之前可能低估了CPU需求的过渡。我们说4倍增长,现在我们能想象更大的数字。——Rene Haas回答TD Cowen的提问。CEO主动给后续上调埋伏笔——1000亿美元TAM是早期假设,"更大的数字"是关键ASP提升信号。结合"core count翻倍/翻4倍"的预期,TAM上限可能远不止1200亿美元。

"Our first production silicon product for the data center will deliver more than 2 times the performance per rack compared with x86 platforms, with the potential to reduce AI data center capital expenditure by up to $10 billion per gigawatt."

我们用于数据中心的第一款量产Silicon相比x86平台,单rack性能2倍以上,并能将AI数据中心CapEx降低最多100亿美元/GW。——Rene Haas Prepared Remarks。"100亿美元/GW"是数据中心运营商最在意的单位——直接挂钩Hyperscaler CapEx决策框架。在Hyperscaler年度CapEx已突破1000亿美元的当下,这个数字非常有杀伤力。

"We are responding to customer demand in a market, and we see this today because we're sold out, and we've got people looking for more products. Customer demand speaks volumes."

我们在响应市场的客户需求——今天我们卖光了,还有人想要更多产品。客户需求不会说谎。——Rene Haas回答William Blair关于"卖silicon与IP客户冲突"的提问。用"sold out"形容AGI CPU需求——这是IP公司极少使用的实物业务用语,反映Rene想强调的是"chip business是真生意、不是IP公司的副业"。

"Both of these vectors represent a structural growth for Arm that is very, very strong and very sustainable."

两个矢量都代表Arm非常、非常强、非常可持续的结构性增长。——Rene Haas收尾陈述。"Structural"(结构性)+"Sustainable"(可持续)双词修饰是Rene用语习惯里的最高定调,比"strong demand"重得多。给出对FY27/FY28双位数稳定增长的强信号。

总结

Arm Holdings交出史上最强Q4:营收14.9亿美元(+20%YoY)、Non-GAAP EPS单季创纪录0.60美元、营业利润率49%;全年49.2亿美元收入连续3年保持20%以上增速。但本场电话会真正的爆点不在数字本身——而在CEO Rene Haas的两条增长矢量叙事:第一条是IP/CSS业务(数据中心Royalty同比翻倍且预期再翻一倍,Hyperscaler 50%份额是底盘);第二条是Arm AGI CPU业务(6周内客户需求从10亿美元跳到20亿美元,Meta是lead partner,FY31目标150亿美元收入)。3大GPU厂NVIDIA/Google/AWS全Arm化(Google TPU取代x86 host CPU,性能提升80%)是x86被挤出AI数据中心的明确信号。CEO直言"到2030年底按CPU类型计算市场份额最大的将是Arm"——把x86挤出AI数据中心是结构性押注。Q1 FY27指引:营收12.6亿美元±5000万、EPS 0.40美元±0.04,Royalty与License均+20%YoY。投资人最值得追踪的三个信号:①AGI CPU供应链能否在FY27 Q3前扩到20亿美元;②数据中心Royalty同比翻倍能否再翻倍兑现;③Q3财报里给出的FY28更清晰指引,可能成为下一次预期重定价的关键。

⚠️ 本文内容整理自电话会公开transcript(来源:Investing.com Q4 FY2026 Earnings Call Transcript),仅供学习交流,可能存在翻译偏差或遗漏。如有疑问欢迎对照英文原版(。内容仅供参考,不构成任何投资建议。

? 找到课代表

微信号:AIweilaikedaibiao

请备注:公司+从事领域

? 点击下方关注公众号,设个星标 ⭐️

才能及时接收最新推送