2026年第一季度全国物流地产市场报告

2026-05-07 11:20

2026年第一季度全国物流地产市场报告

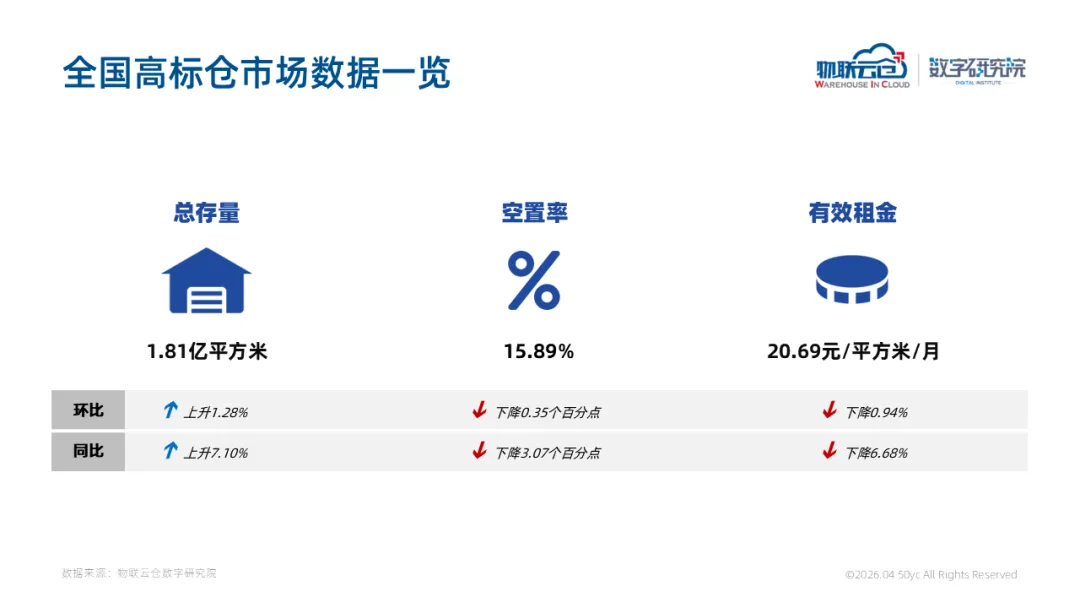

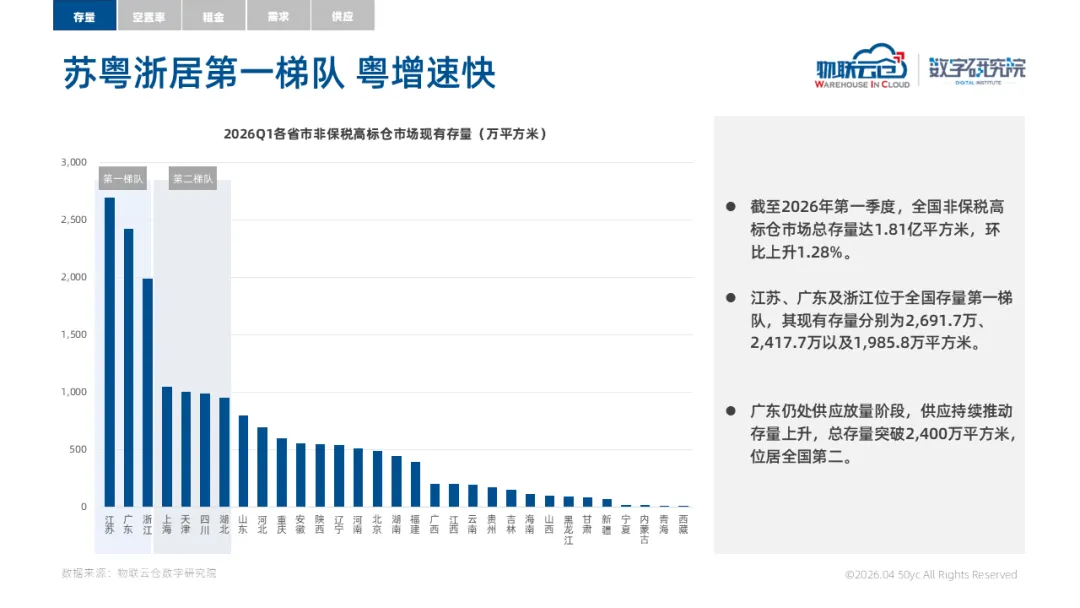

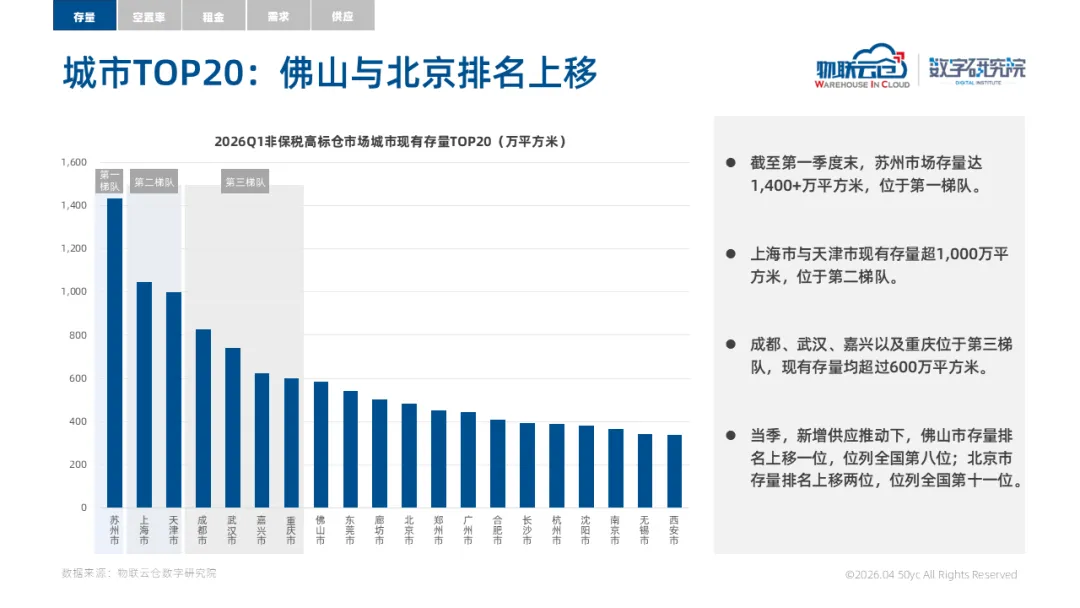

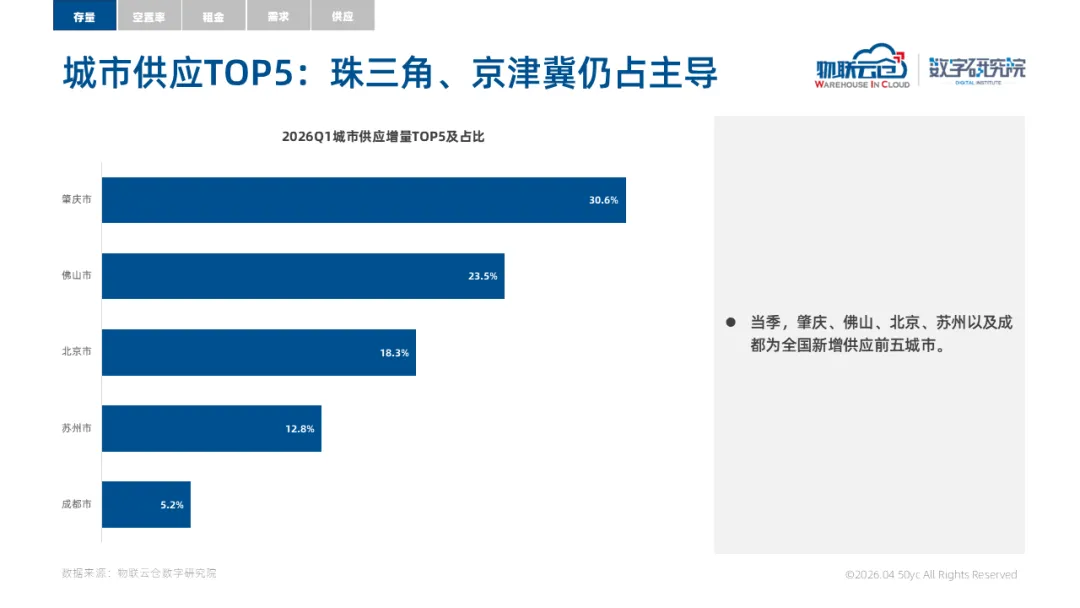

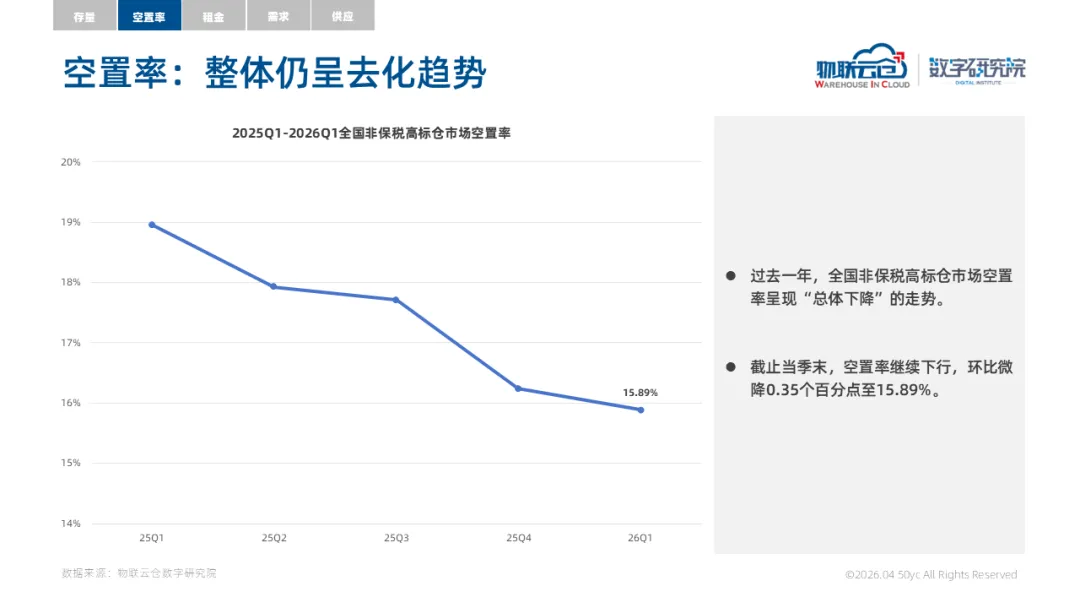

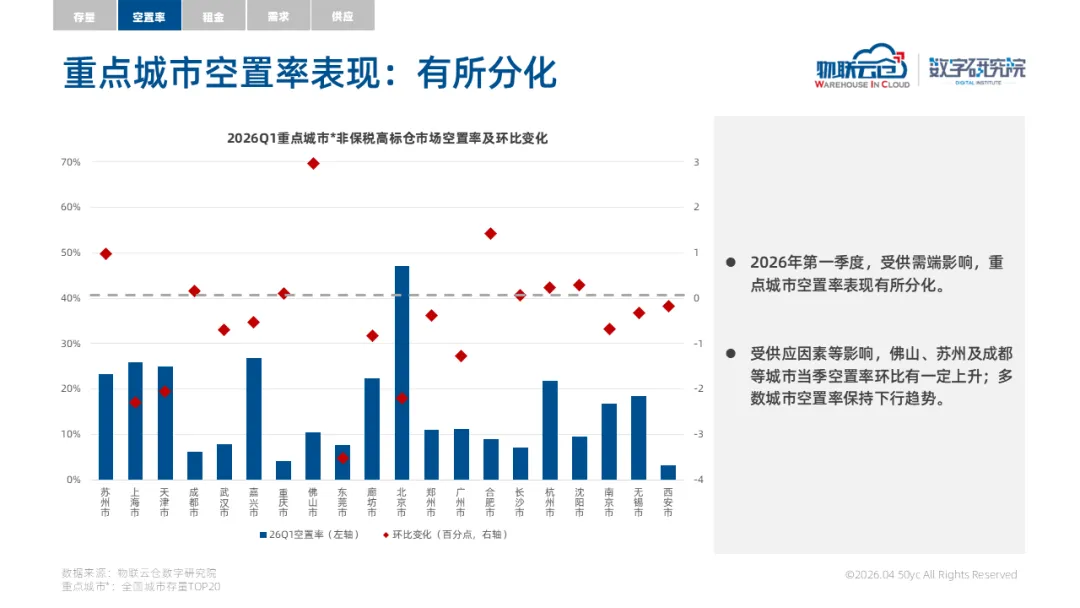

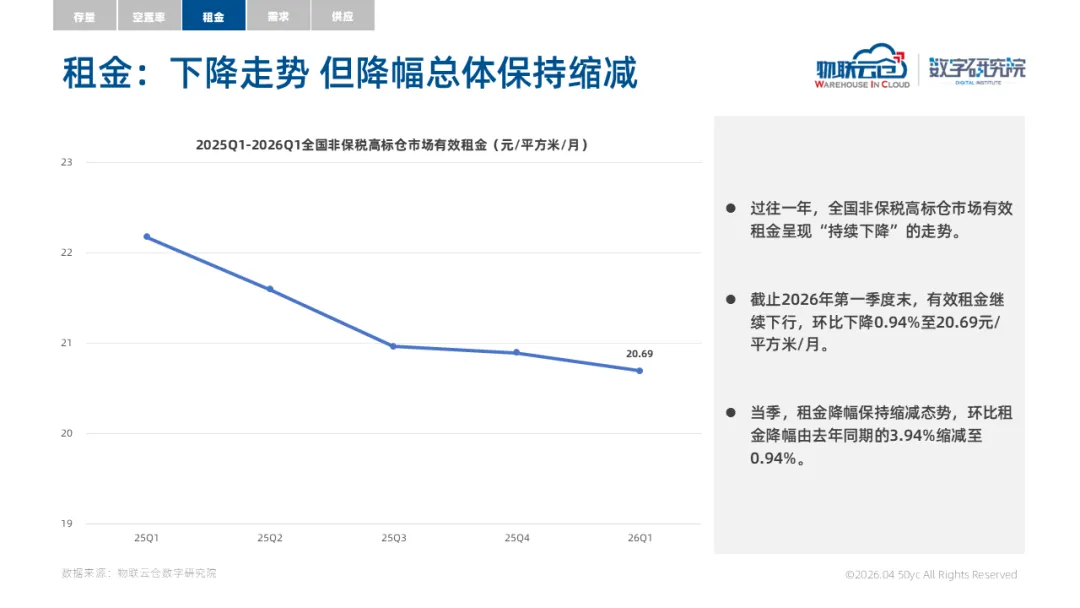

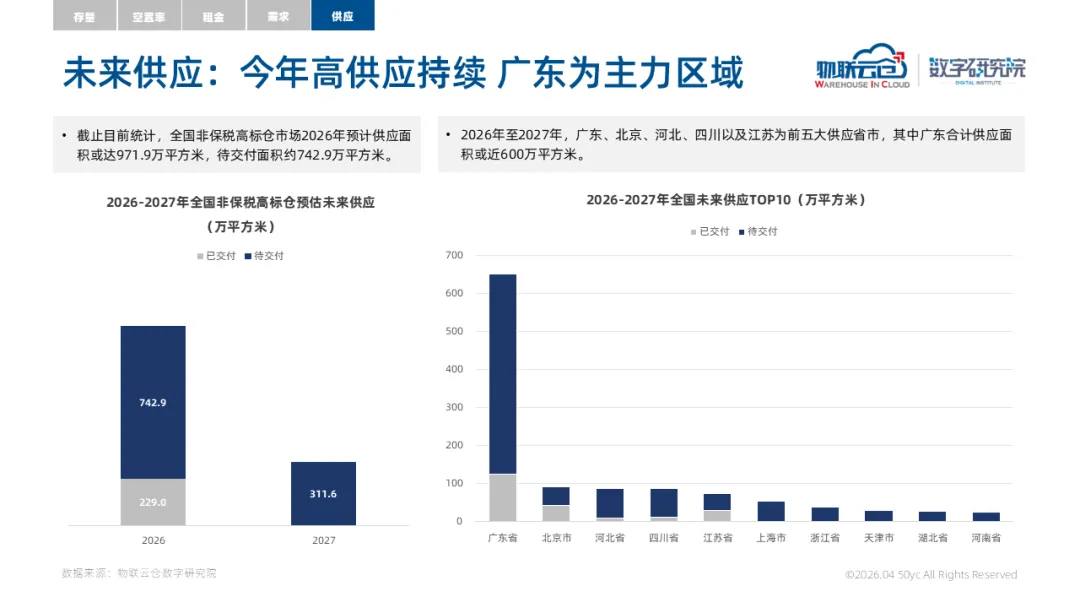

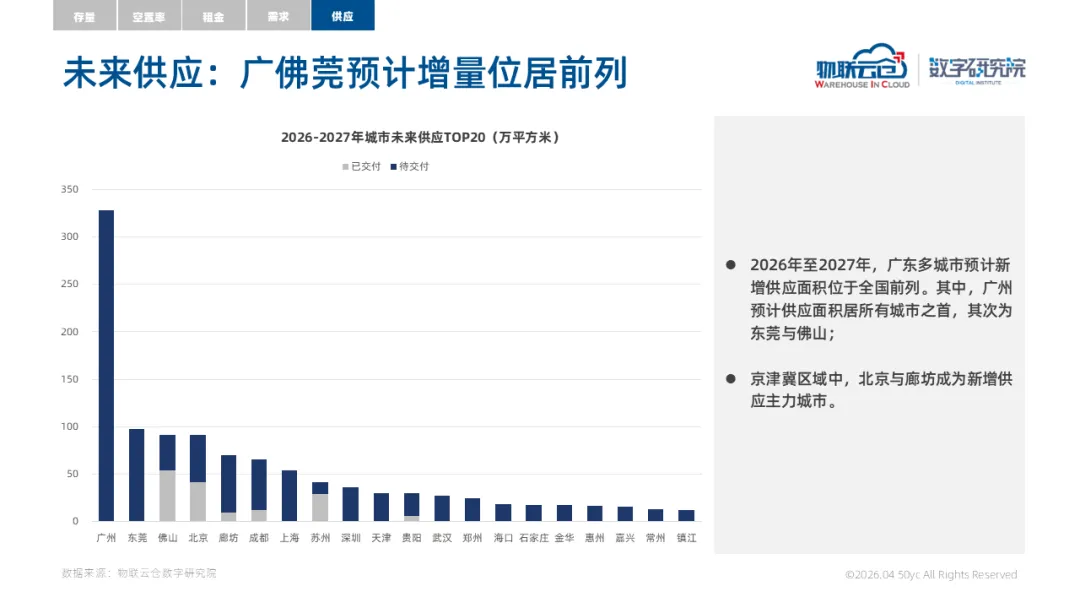

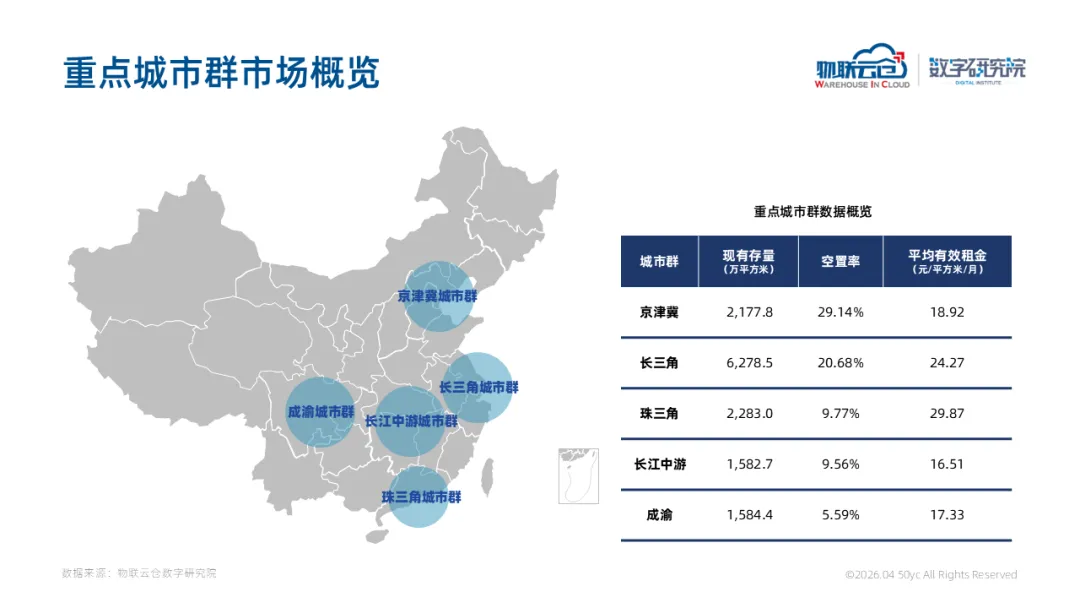

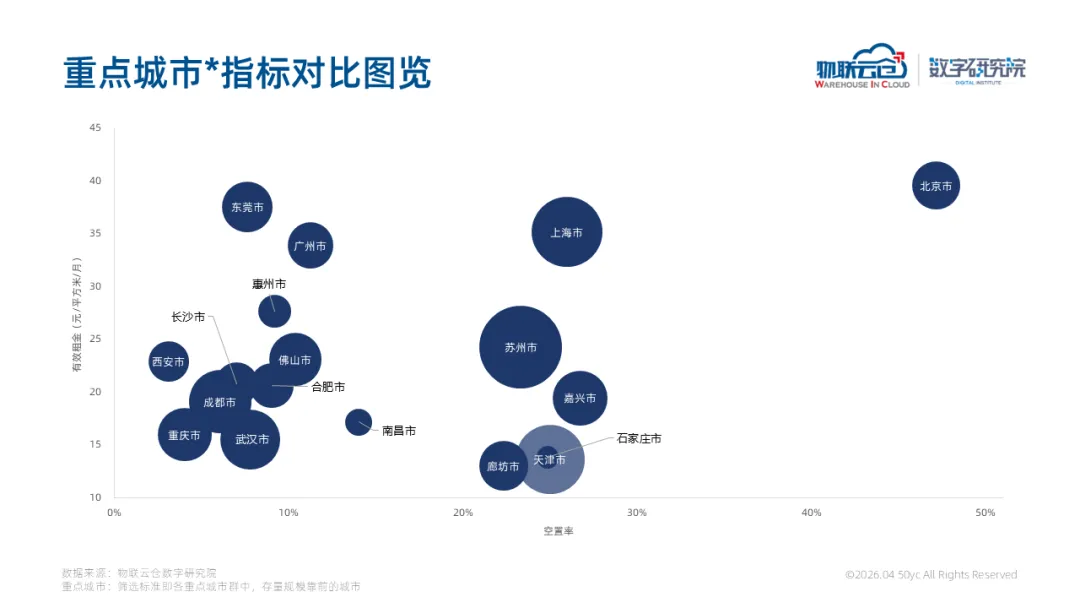

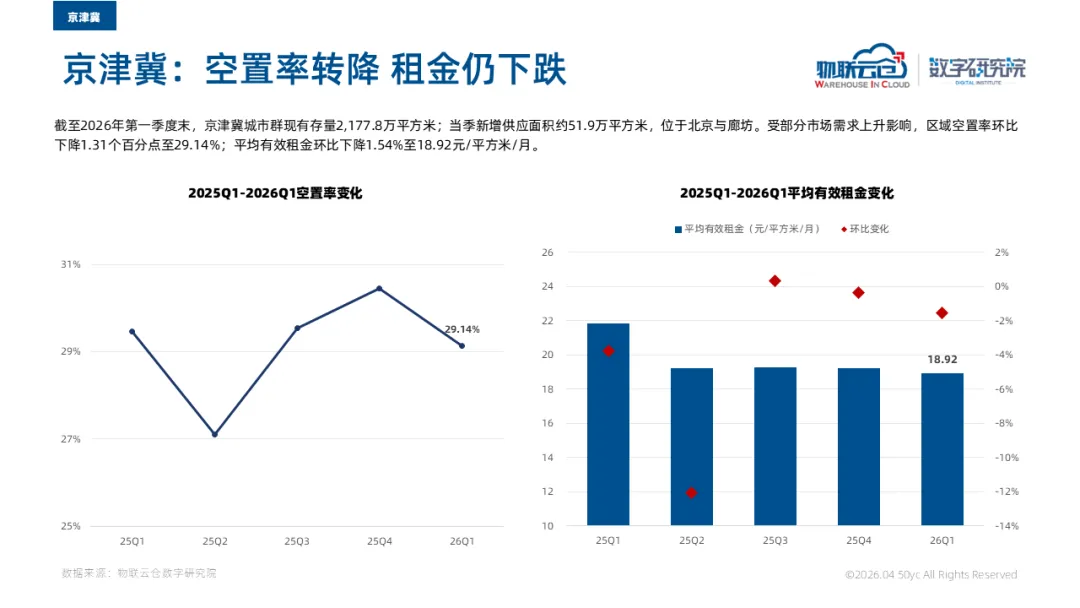

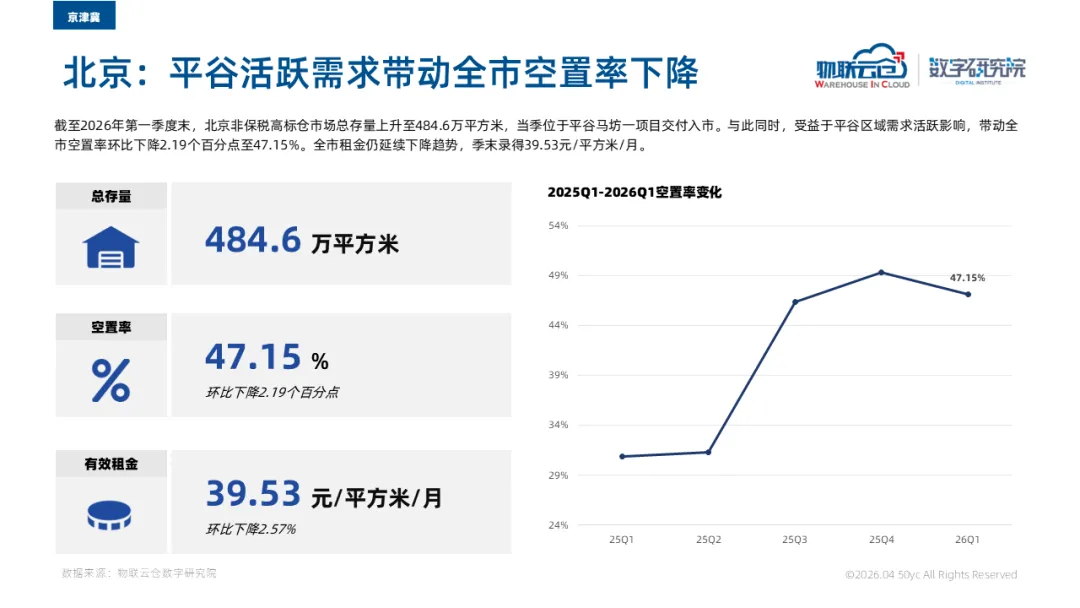

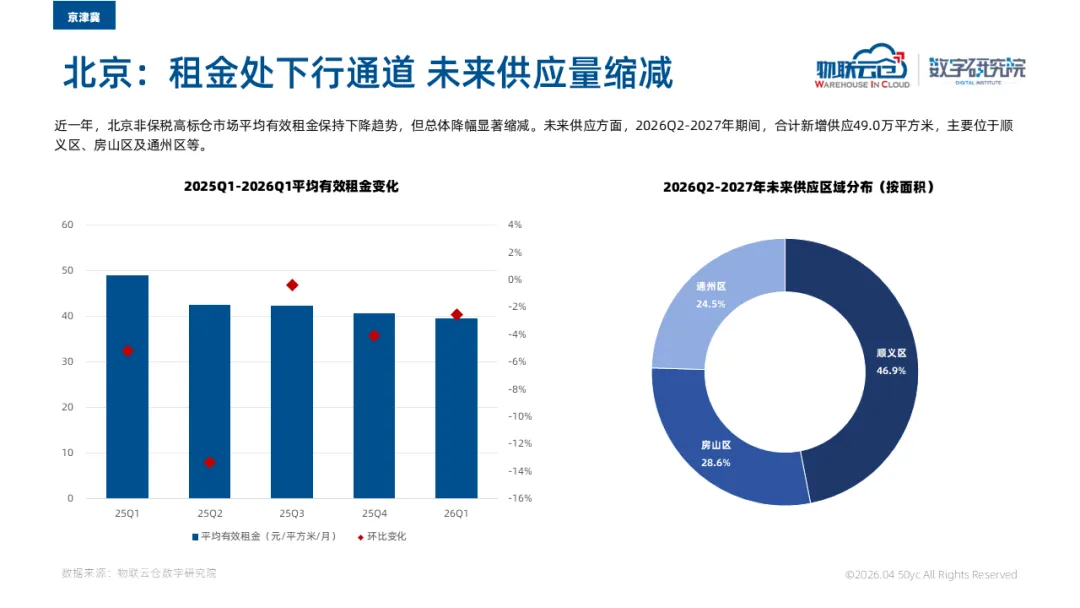

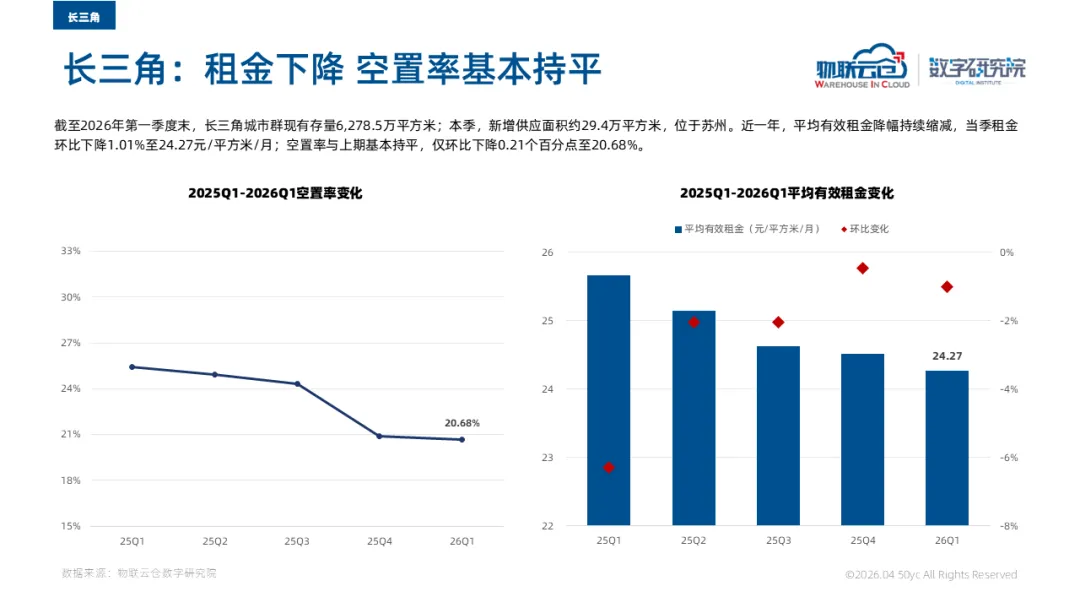

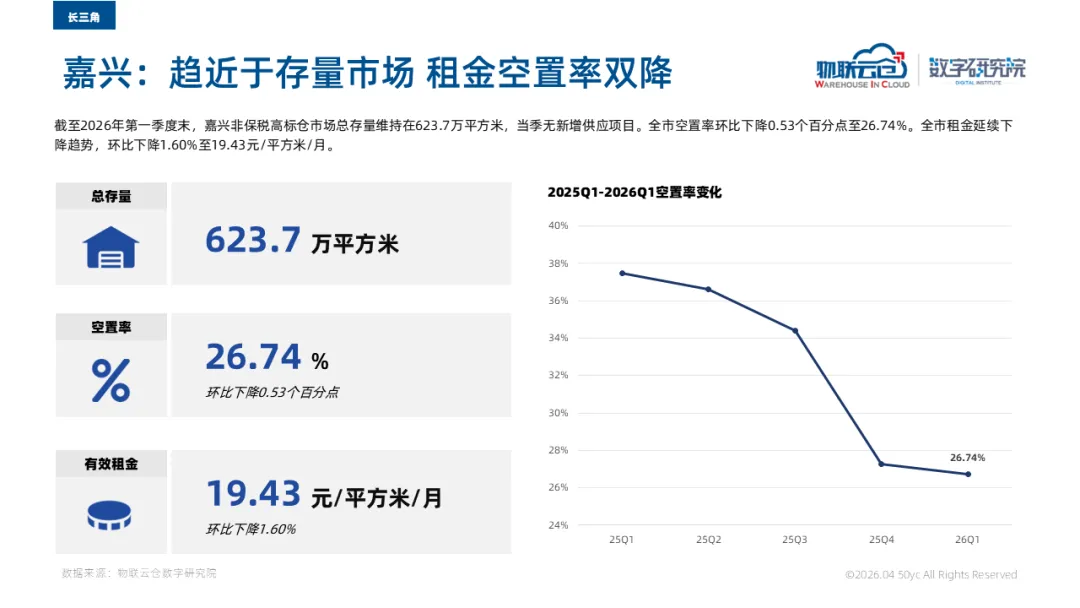

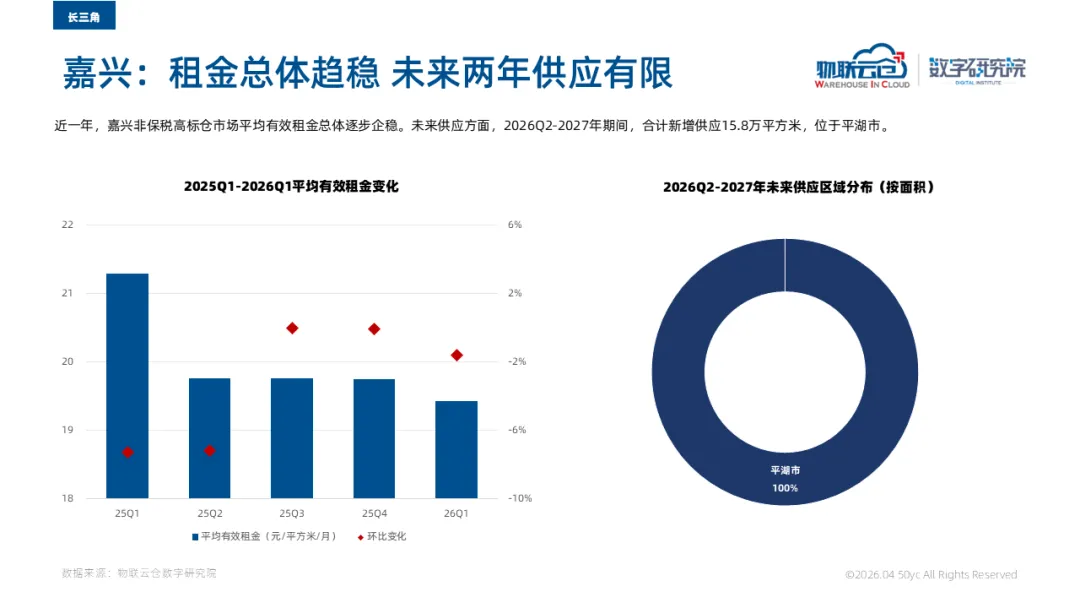

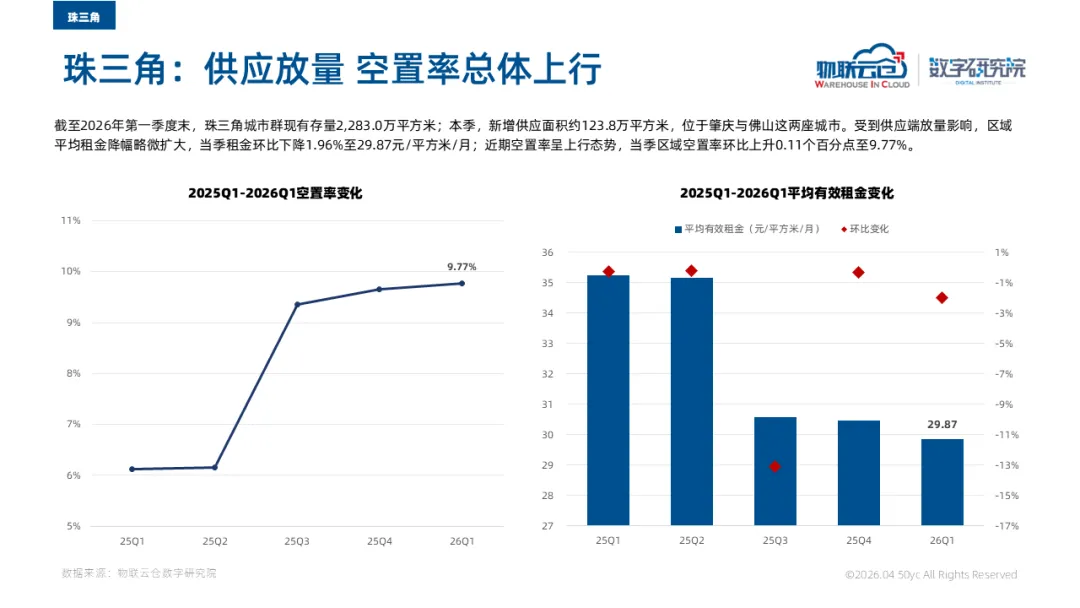

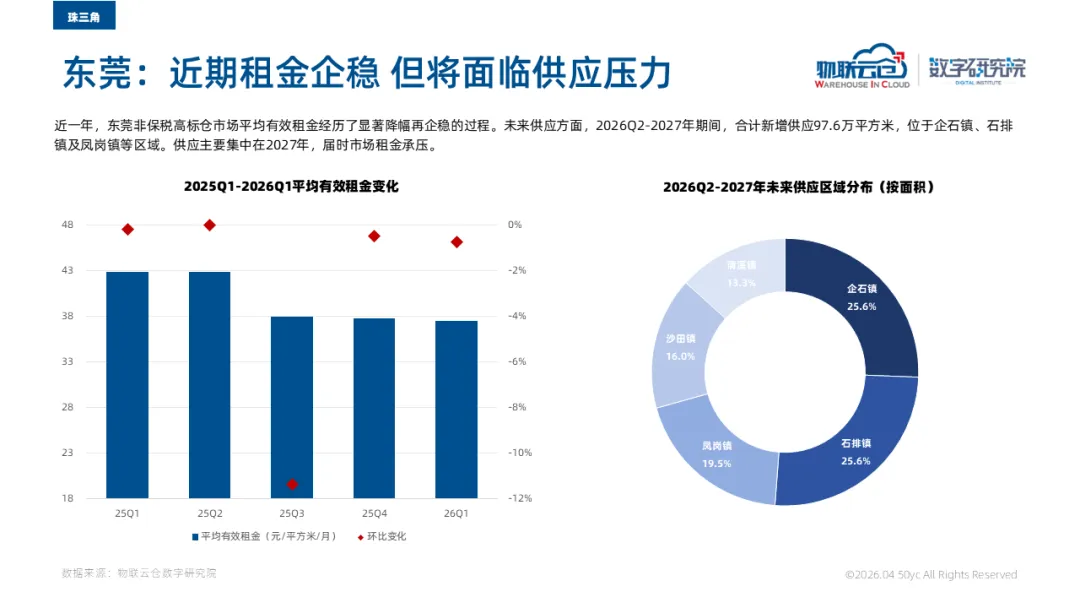

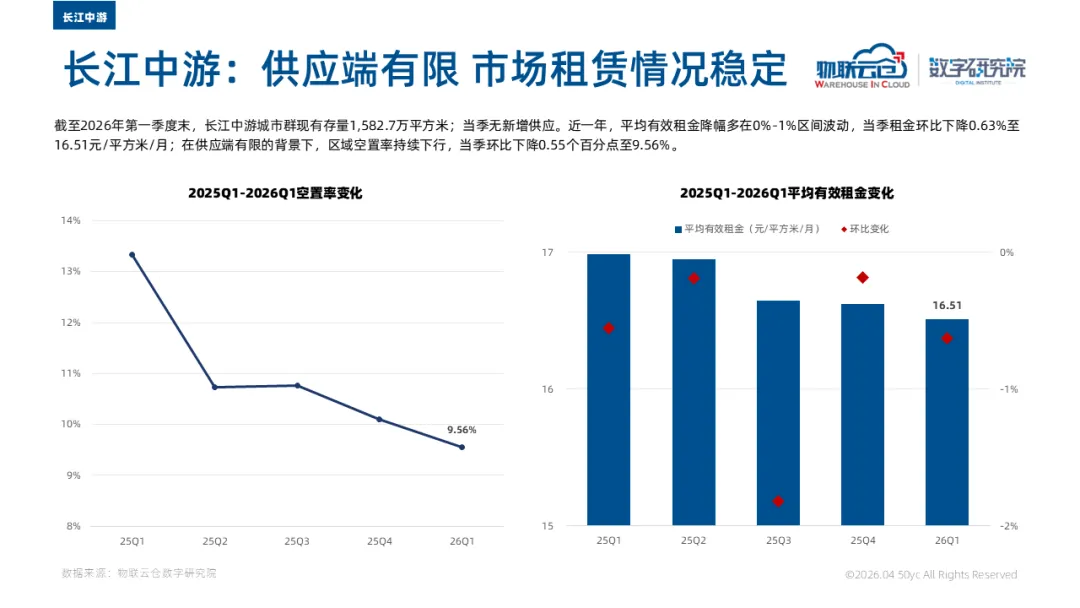

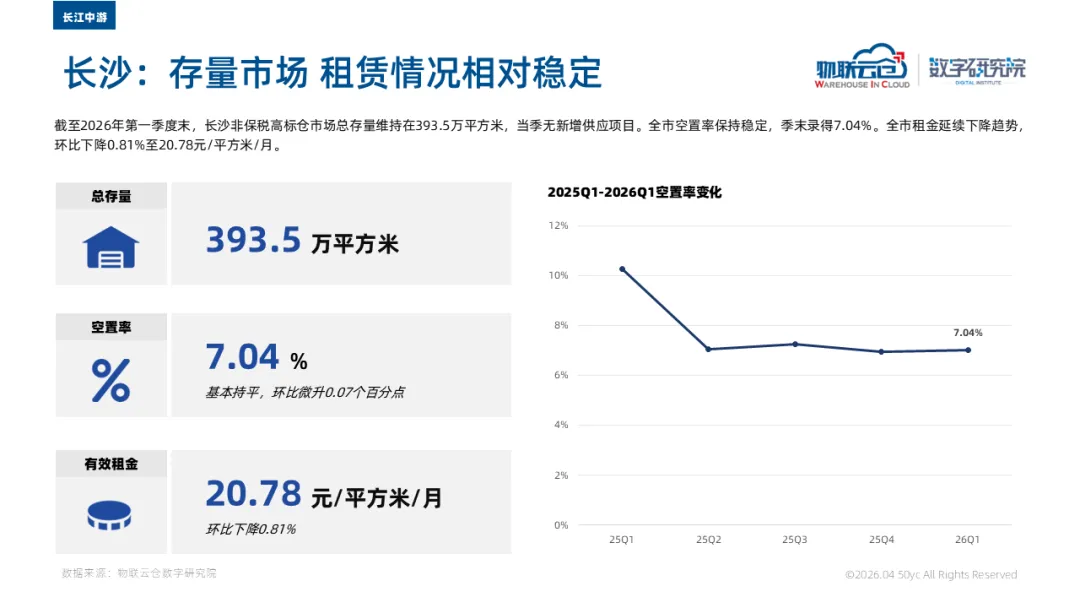

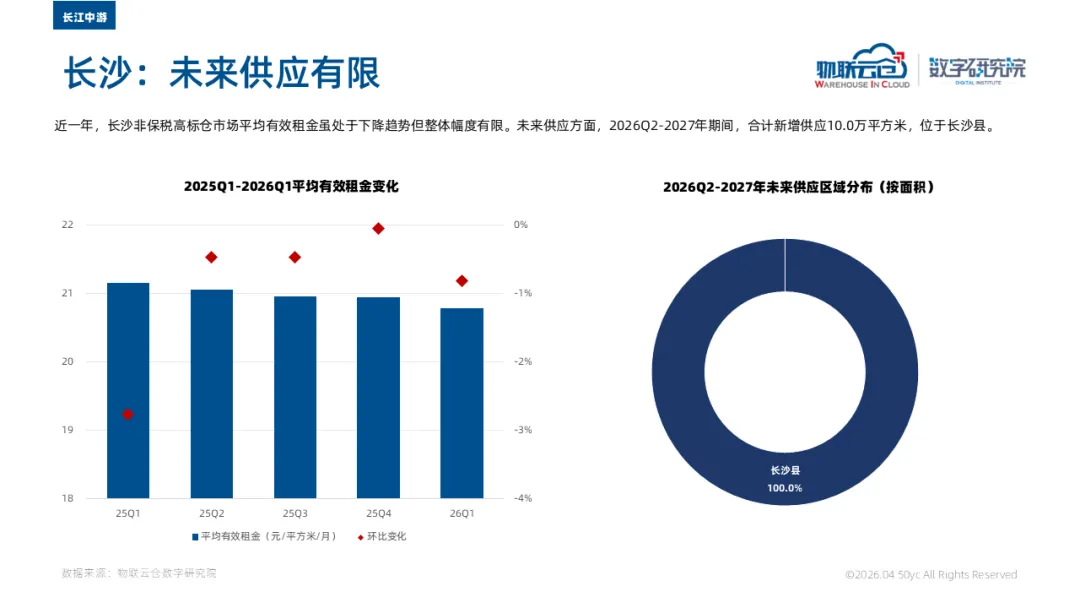

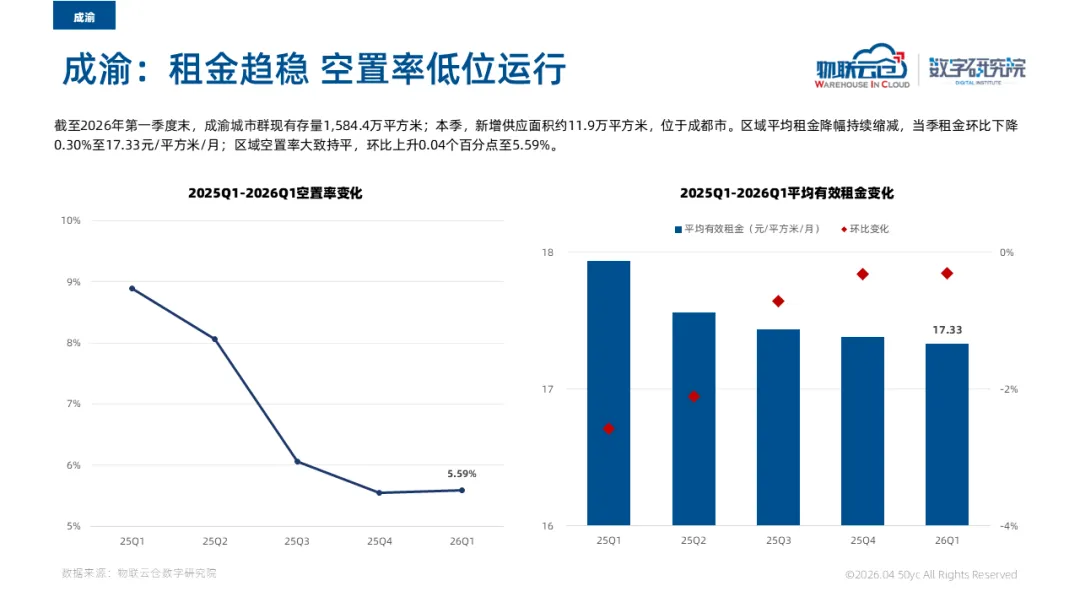

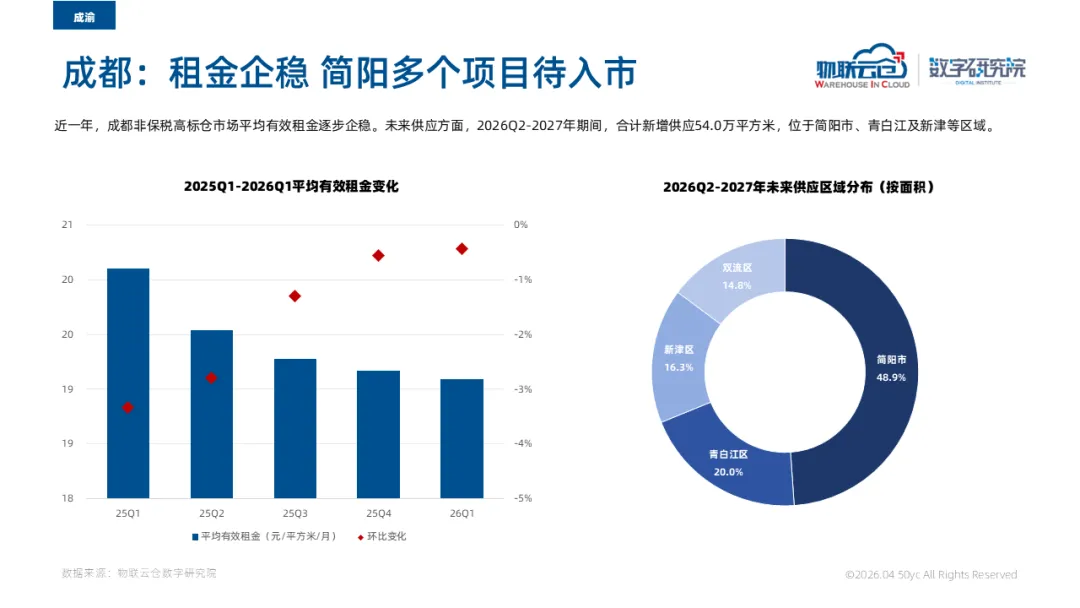

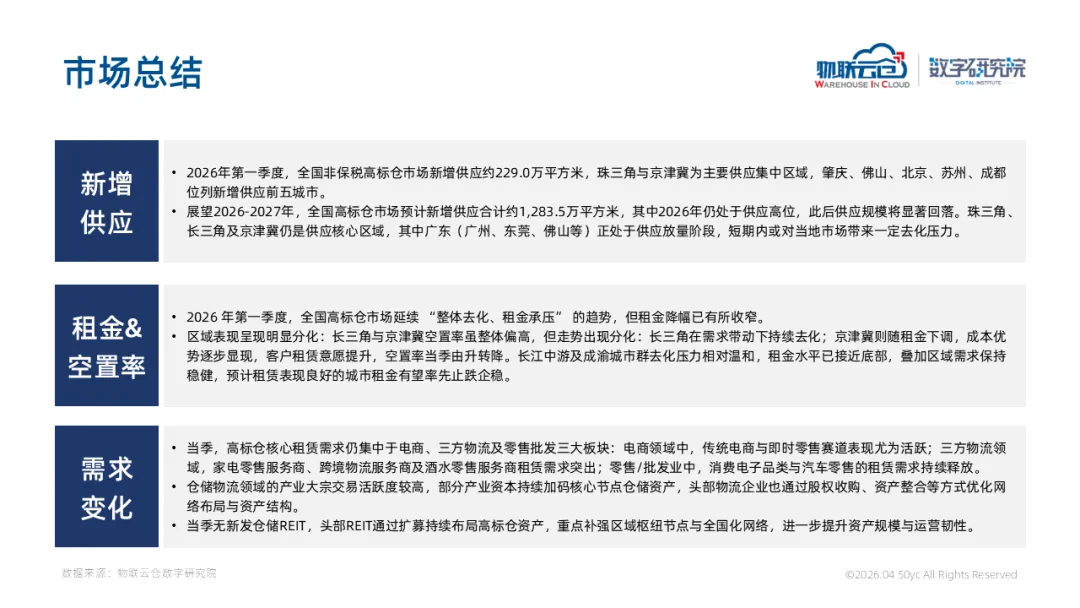

截至2026年第一季度末,全国非保税高标仓市场存量达1.81亿平方米。多个项目交付,珠三角与京津冀城市群继续主导新增供应,肇庆、佛山、北京、苏州以及成都供应面积位于全国前列。全国整体市场延续“租金与空置率双降”的走势。平均空置率环比下降0.35个百分点至15.89%;重点城市空置率表现有所分化:受供应因素等影响,佛山、苏州及成都等城市当季空置率环比有一定上升;多数城市空置率保持下行趋势。平均有效租金继续下行,环比下降0.94%至20.69元/平方米/月。租赁需求方面,当季高标仓核心租赁需求仍集中于电商、三方物流及零售批发三大板块:电商领域中,传统电商与即时零售赛道表现尤为活跃;三方物流领域,家电零售服务商、跨境物流服务商及酒水零售服务商租赁需求突出;零售/批发业中,消费电子品类与汽车零售的租赁需求持续释放。资本需求方面,仓储物流领域的产业大宗交易活跃度较高,部分产业资本持续加码核心节点仓储资产,头部物流企业也通过股权收购、资产整合等方式优化网络布局与资产结构;当季无新发仓储REIT,头部REIT通过扩募持续布局高标仓资产,重点补强区域枢纽节点与全国化网络,进一步提升资产规模与运营韧性。对于未来市场预期,预计全国平均有效租金仍承压,一方面是客户对租赁成本的高敏感度,但目前部分城市租金下行压力显著缓解;另一方面,2026年仓储市场仍处于高供应周期,新项目入市加剧同业竞争,珠三角、长三角、京津冀等核心供应集中区域,空置率或短期走高,进一步对区域租金形成下行拖累。查看完整报告

●2025年第四季度全国物流地产市场报告

●2025年华中区域物流地产市场报告

●2026年3月全国通用仓储市场动态报告

物联云仓官网

云仓科技|仓库需求|云仓资讯