亚马逊是当前全球最具护城河深度的科技复合体:AWS以$150B年化营收领跑全球云计算,季度增速重回28%的15季度高位; 广告业务以$70B+ TTM年化营收成为第二增长引擎;电商物流自动化正释放规模利润;$200B资本开支构建AI时代 站在3-5年维度,AWS AI需求兑现 + CapEx摊薄 + 广告复利 = 自由现金流的指数级重建。 |

指标 | 数值 | 备注 |

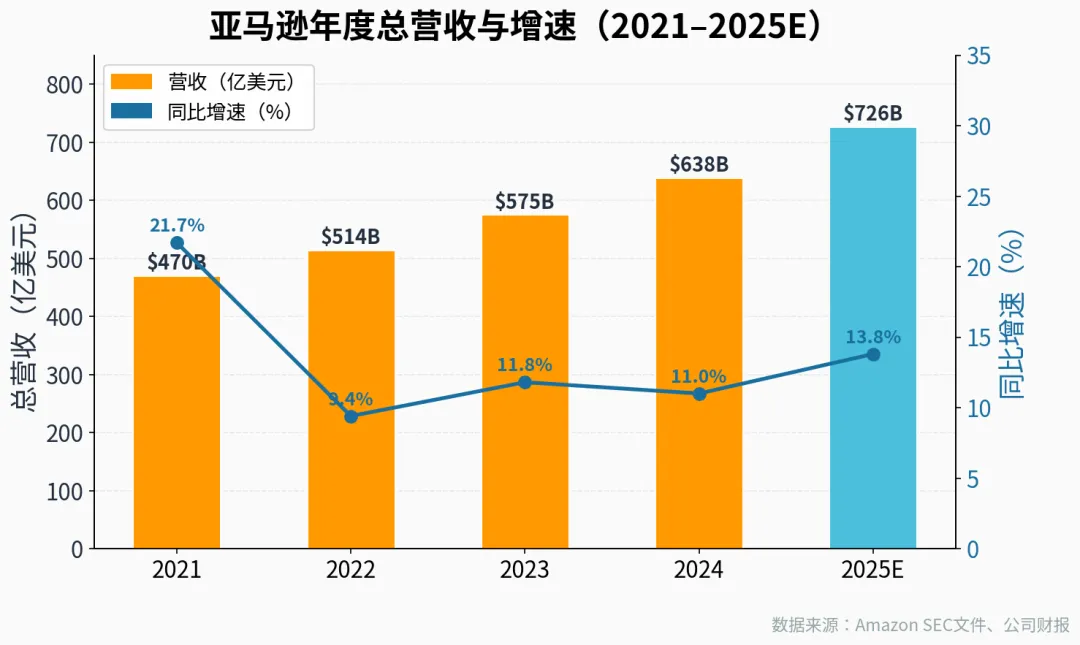

Q1 2026 总营收 | $181.5B | 同比+17%,超华尔街预期$177.3B |

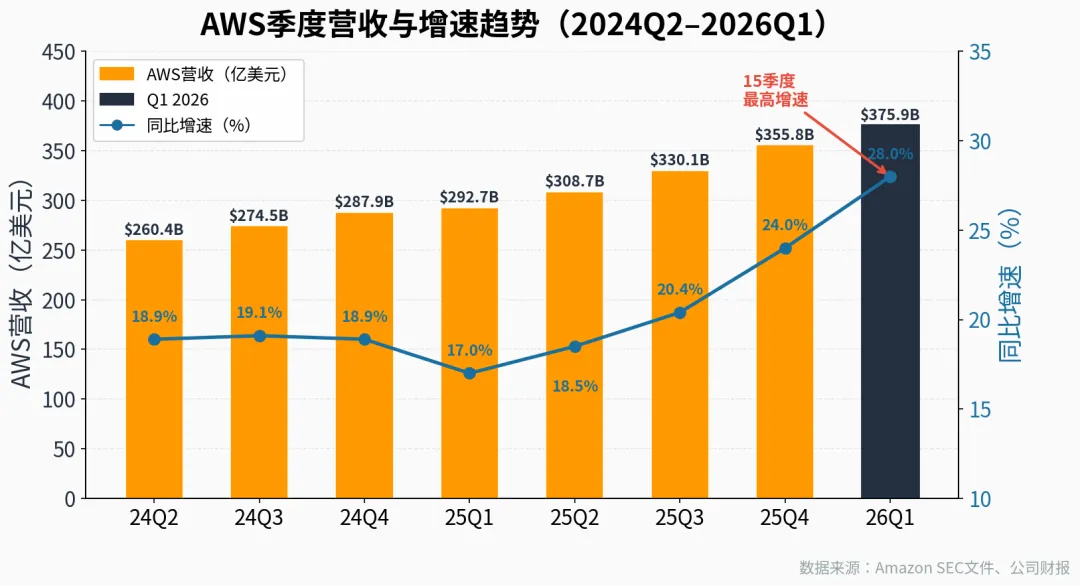

AWS 营收 | $37.6B | 同比+28%,15季度最高增速 |

广告收入 | $17.2B | 同比+24%,TTM突破$70B |

经营利润 | $23.9B | 经营利润率13.1% |

净利润 | $30.3B | 含$16.8B Anthropic投资收益 |

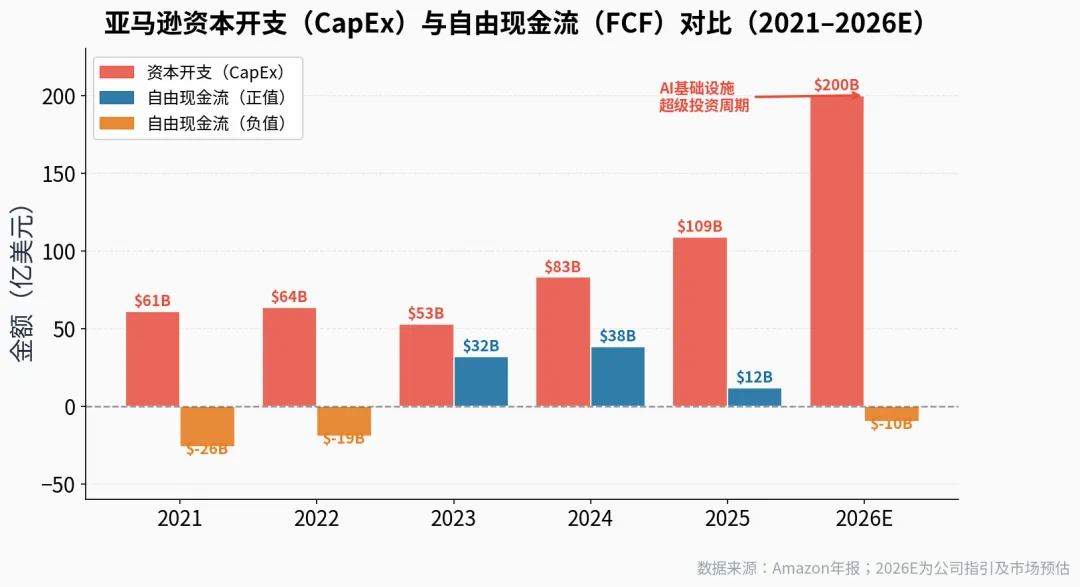

2026E 资本开支 | $200B | 同比+83%,AI基础设施为主 |

AWS 合同积压 | $244B | 截至2025年底,强可见度 |

一、商业模式解构:三引擎并驱的科技复合体

亚马逊已从一家单一的电商零售商演变为横跨云计算、广告科技、物流基础设施与AI的多元科技平台。

以电商流量池积累用户粘性与数据资产,以AWS和广告服务进行高效变现,以持续的基础设施投入强化竞争壁垒,形成"流量沉淀—高利润变现—再投资循环"的正向飞轮。

1.1 核心业务矩阵与变现逻辑

业务板块 | Q1 2026营收 | 核心变现方式 | 战略价值 |

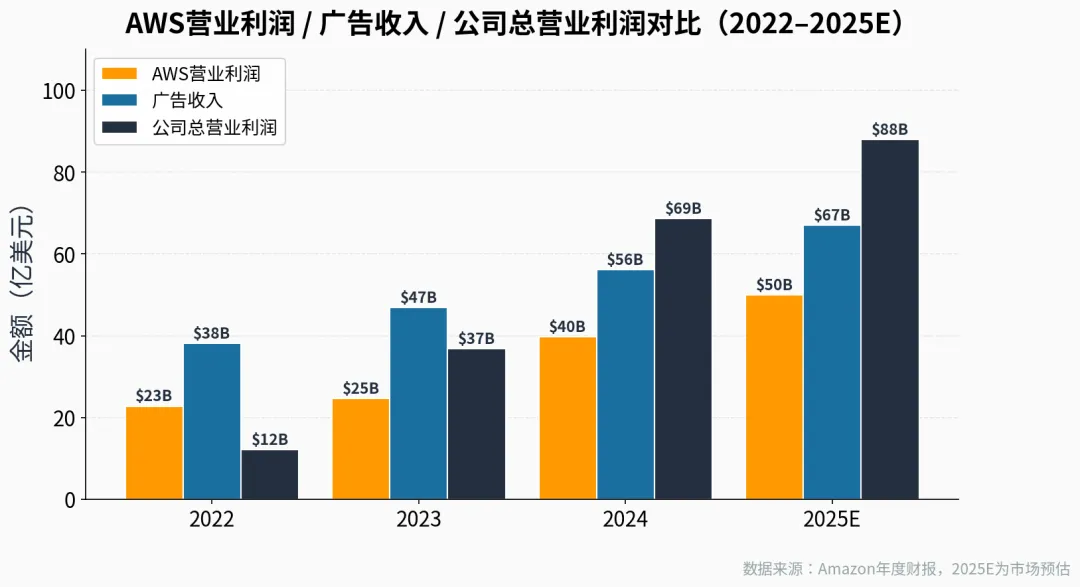

AWS云服务 | $37.6B | 算力按需计费+自研芯片 | 利润核心,贡献~60%公司营业利润 |

北美电商 | $104.1B | 佣金+仓储配送费+自营差价 | 流量入口,Prime用户转化漏斗 |

国际电商 | $39.8B | 同上+跨境服务费 | 增长洼地,运营利润率持续修复 |

广告服务 | $17.2B | 站内竞价广告+DSP投放 | 第二利润引擎,利润率>50% |

Prime订阅 | ~$11B | 年费+月费订阅 | 用户粘性锁定,ARPU提升载体 |

Project Kuiper | 商业化初期 | 卫星宽带服务费 | 长期期权,争夺Starlink市场 |

1.2 商业模式闭环

亚马逊的商业模式本质上是一个多层嵌套的正向飞轮

•用户侧:Prime会员(全球2亿+)锁定高频消费行为,贡献稳定电商GMV与内容消费数据流

•供给侧:第三方卖家服务(FBA仓配+广告投放)构建平台网络效应,卖家每年贡献超60%的GMV

•云侧:企业客户使用AWS积累结构化算力消耗,形成迁移壁垒(切换成本极高)

•AI侧:Amazon Bedrock提供基础模型访问(含Anthropic Claude),将AWS从IaaS向"AI算力+模型层"延伸

•数据侧:电商行为数据反哺广告精准度,广告业务盈利反哺Prime内容投入,形成正向循环

二、AWS是AI时代的核心基础设施引擎

AWS是亚马逊最重要的价值创造中心。2026年Q1,AWS实现营收$37.6B,同比增长28%,创下近四年(15个季度)最高增速,印证了AI驱动的云计算需求正处于第二轮加速爬升期。

2.1 AWS增速重回高位的核心驱动因素

•生成式AI工作负载爆发:企业客户将AI推理与训练迁移至AWS,Bedrock平台承载Anthropic、Meta等顶级模型,成为企业AI生产化的首选路径

•自研芯片降本增效:Trainium芯片年化营收突破$20B(三位数增速),相比GPU算力成本降低40%+,强化AWS在AI训练侧的竞争壁垒

•合同积压可见度高:截至2025年底AWS合同积压(RPO)达$244B,为未来12-24个月收入增长提供强确定性

•OpenAI战略合作落地:据报道,亚马逊与OpenAI达成约$38-50B的AWS云服务协议,直接拉动算力消耗

•企业云迁移长坡厚雪:全球仍有约80%的IT工作负载尚未迁移至云端,长期渗透空间巨大

2.2 AWS竞争格局:领先优势依然稳固

维度 | Amazon AWS | Microsoft Azure | Google Cloud |

全球市场份额 | ~31% | ~23% | ~12% |

Q1 2026增速 | +28% | ++31% | +~28% |

年化营收 | $150B run rate | ~$145B run rate | ~$60B run rate |

AI差异化 | Bedrock+Anthropic+Trainium | Azure OpenAI+Copilot | Gemini+TPU |

主要护城河 | 先发优势+生态锁定 | Enterprise Office整合 | AI研发+搜索数据 |

2026E CapEx | $200B | ~$80B | ~$75B |

在三大云厂商中,AWS以$150B年化营收构成绝对规模领先,且全球数据中心网络(覆盖30+个地理区域)难以复制。Azure凭借Microsoft 365/Teams的企业集成形成差异化,但增速正受到AWS加速的压制。Google Cloud虽AI研发能力突出,但企业销售与合规能力仍是短板。

三、广告业务

亚马逊广告已成为全球第三大数字广告平台,仅次于Google和Meta。Q1 2026广告收入$17.2B,同比增长24%,TTM年化营收已突破$70B。更重要的是,广告业务利润率估计超过50%,是公司整体盈利能力提升的重要贡献源。

四、电商零售从"低利润规模"转向"高利润效率"

Q1 2026北美零售营收$104.1B(+12%),北美零售运营利润率扩张至9.0%,是近年来最优表现。这背后是亚马逊历时数年的物流体系"区域化改革"与仓储机器人深度化的成果。

•物流区域化:将原有集中式全国配送网络重构为区域化履约中心,削减跨区运输成本,实现当日/次日达覆盖率大幅提升

•仓储机器人规模化:截至2025年中,全球仓储机器人总量突破100万台,覆盖300+个配送中心,运营成本持续下降

•即时配送扩张:同日达覆盖城市超过2,300个,高频消费品类转化率提升,Prime会员价值进一步增厚

•全食超市(Whole Foods)协同:线下生鲜数据与Prime生态融合,推进Amazon Fresh扩张,抢占$750B美国食品杂货市场

•国际市场利润修复:国际业务运营利润率逐步由负转正,欧洲、日本等成熟市场正迈入利润收获期

五、资本开支分析

2026年,亚马逊宣布全年资本开支计划达$200B,同比增幅约83%,规模远超其他科技巨头。这一数字在短期内大幅压制了自由现金流(TTM FCF已压缩至约$1.2B),引发了市场对投资回报期的深刻质疑。但从历史规律看,亚马逊的每一次重大资本投入周期(2012-2015年的物流建设、2020-2022年的疫情扩产)最终都在3-4年内兑现为可观的边际利润。

5.1 $200B用向何处?

投资方向 | 预估占比 | 核心逻辑 |

AI数据中心(GPU/TPU集群) | ~45% | 支撑AWS AI训练+推理需求 |

Trainium/Inferentia自研芯片 | ~20% | 降低算力成本,提升AWS毛利率 |

全球数据中心网络扩张 | ~20% | 新增地理区域,抢占海外云市场 |

物流与仓储自动化 | ~10% | 继续降低每单履约成本 |

Project Kuiper卫星网络 | ~5% | 累计预算~$170亿,2028年完成部署 |

5.2 CapEx的回报预期:2027-2028年FCF重建

核心逻辑是:当前的$200B并非沉没成本,而是提前锁定AI算力稀缺资源。

•AWS的营业利润率(当前~37%)仍具向上空间——随着Trainium自研芯片大规模替代英伟达GPU,单位算力成本下降将推动毛利率扩张

•2027年起,若AWS年化营收达到$180-200B,叠加广告业务继续复利增长,公司整体营业利润有望突破$120B

•历史参照:2020-2022年的$150B+物流建设高峰期结束后,2023-2024年零售利润率实现快速修复,印证重资产投入的滞后兑现规律

•管理层明确表示:CapEx增长将于2027-2028年趋于平稳,意味着FCF重建窗口将在这一时间段打开

六、新兴业务期权:构建3-5年超额回报的非线性来源

价值投资框架下,亚马逊的估值不应只锚定当前现金流折现,更应赋予其多个高潜力的实物期权价值。这些期权在当前估值中几乎没有被充分定价。

6.1 Project Kuiper(Amazon Leo):卫星互联网

•商业化进展:2025年底开始商业服务,覆盖美国农村、澳大利亚、日本及企业客户,2028年完成约3,200颗卫星完整星座部署

•核心差异点:Kuiper的核心战场并非C端消费者(Starlink占先),而是企业级(B2B)和政府级(B2G)卫星宽带市场,与AWS政务云形成协同

•分析师预测:若商业化成功,Project Kuiper在2032年有望创造$7B+年化收入,为AWS提供覆盖边缘计算与卫星连接的"天地一体化"云能力

6.2 Trainium生态:算力供应链的垂直整合

•自研芯片突破$20B年化营收,三位数增速,已成为仅次于英伟达GPU的AI算力提供商之一

•2025年底推出Trainium3(下一代),相比H100 GPU训练成本降低40%+,进一步瓦解算力壁垒

•长期意义:亚马逊有望复制苹果"垂直整合芯片→降成本→提利润率"的路径,AWS毛利率存在5-8个百分点的长期提升空间

6.3 AI购物助手Rufus:改变电商搜索范式

•Rufus是亚马逊内嵌于App与网页的对话式AI购物助手,可理解自然语言购物需求,主动推荐商品并比价

•核心商业价值:AI搜索替代传统关键词搜索后,广告主为争夺"AI推荐位"而增加的预算,将直接推高广告ARPU

•数据护城河:亚马逊拥有数十亿条消费者购物意图数据,是Rufus精准推荐的独特壁垒,Google和Meta均无法复制这一数据集

6.4 Zoox:自动驾驶出租车

•2024年Zoox无人出租车已在拉斯维加斯向公众开放,并在华盛顿D.C.等8个城市展开测试

•商业化预期较长,当前更多作为长期布局;若Robotaxi市场在2028-2030年进入规模商业化,Zoox将成为重要估值期权

七、财务快照与估值分析

7.1 核心财务数据总结(2022–2026E)

指标(亿美元) | 2022 | 2023 | 2024 | 2025E | 2026E |

总营收 | 5,139 | 5,748 | 6,380 | 7,263 | 8,077 |

AWS营收 | 799 | 908 | 1,050 | 1,287 | 1,560 |

广告收入 | 382 | 469 | 562 | 670 | 810 |

营业利润 | 122 | 369 | 686 | 880 | 1,040 |

净利润 | -27 | 304 | 592 | 700 | 820 |

经营现金流 | 462 | 848 | 1,159 | 1,300 | 1,450 |

资本开支 | 636 | 527 | 830 | 1,090 | 2,000 |

自由现金流 | -194 | 320 | 382 | 120 | -100E |

7.2 估值分析

当前亚马逊股价(约$260,2026年5月)对应约33x TTM市盈率,28x 2026E前瞻市盈率,以及约$1.8万亿市值。分部估值(SoTP)框架下:

•AWS独立估值:$150B年化营收 × 10-12x EV/Sales = $1.5-1.8万亿(接近公司整体市值)

•广告业务独立估值:以TTM $70B营收 × 6-8x Sales = $4,200-5,600亿

•电商平台价值:以北美+国际营收 × 1-1.5x Sales = $5,000-7,500亿

•新兴业务期权:Kuiper + Trainium + Zoox等,目前基本未计价

综合估值,3-5年目标市值区间$3.0-3.5万亿,对应股价$280-330,也就是现在(5余月5日)差不多的价格。

亚马逊的本质,是一家用零售流量养大的AI基础设施公司。阿里的AI,到底是认真的,还是在跟风?和阿里有一定程度的相似,亚马逊有广告业务增持,阿里有芯片爆发潜力,所以也强调阿里的爆发一定要控制外卖大战的投入。

真正的超额回报将在2027-2028年CapEx摊薄、FCF重建后兑现。核心论据如下:

核心逻辑 ① AWS增速重回28%,创15季度新高,AI驱动需求的结构性加速已获验证 ② 广告业务TTM突破$70B,高利润率持续扩张,成为可见度最高的"第二引擎" ③ 零售物流自动化释放利润空间,北美运营利润率9.0%创历史高位 ④ Trainium芯片年化$20B+创历史,自研算力闭环正在形成,长期提升AWS毛利率 ⑤ $200B CapEx构建AI时代最难复制的基础设施护城河,FY2027-28年FCF重建确定性高 |