根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

报告摘要

食品饮料板块25年经历大幅出清,且在今年春节较晚背景下,25Q4备货错期 叠加前置费投使得业绩承压,26Q1企业普遍迎来高增,传递底部改善的积极信号。当前大众品需求企稳库存较轻,龙头企业率先改善,白酒加速出清中,茅台率先恢复正增,底部信号渐明。

白酒板块:行业加速探底,高端韧性凸显,分化加剧中底部信号渐明。

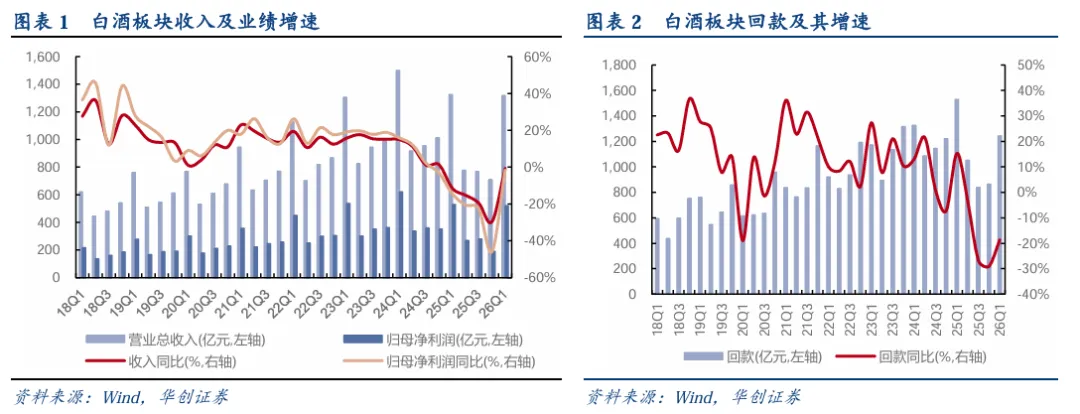

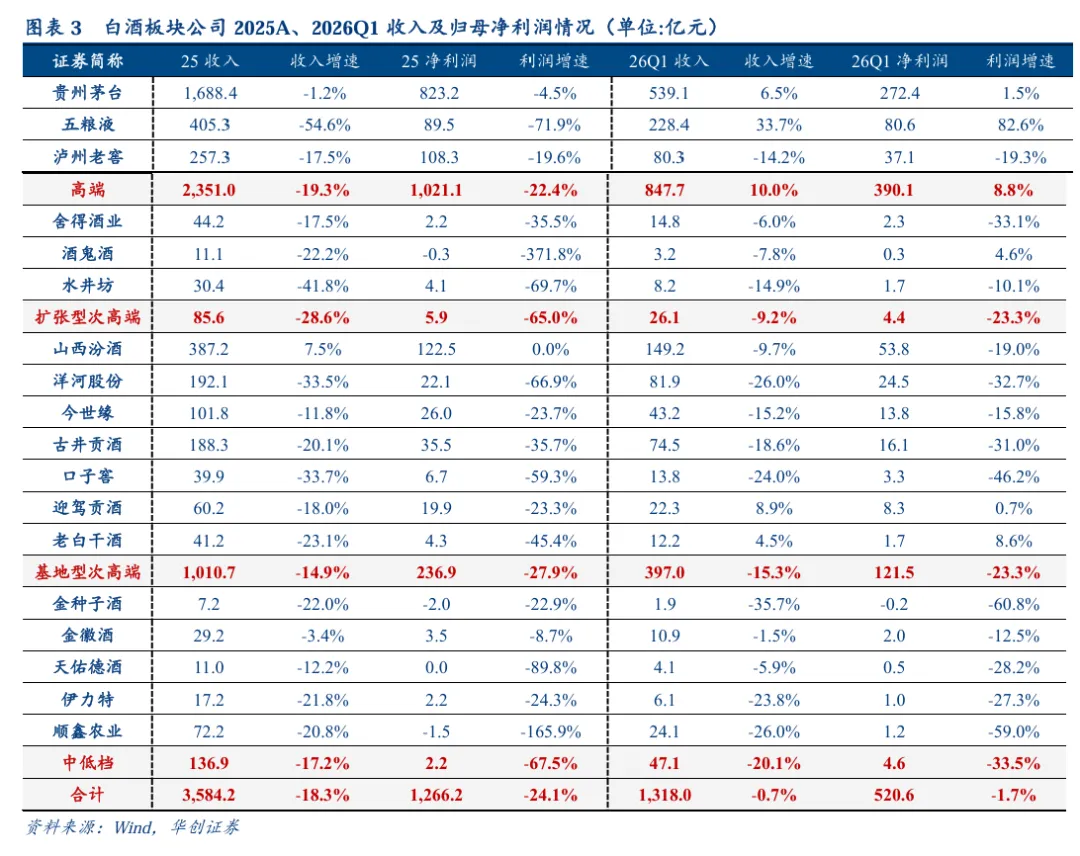

25年报表加速出清,行业量价齐降、利润降幅大于收入。25年白酒需求整体延续承压,上市酒企全年营收/归母净利润分别同降18.3%/24.1%,单Q4营收/归母净利润同降29.7%/45.9%,较前三季度降幅加大。利润降幅普遍大于收入,系产品结构下移叠加渠道费用支持加大。行业整体量价齐降,仅茅台、汾酒销量逆势增长,其余酒企销量均双位数下滑。酒企理性认识行业状态,主动帮助渠道纾压,保障春节良性经营。

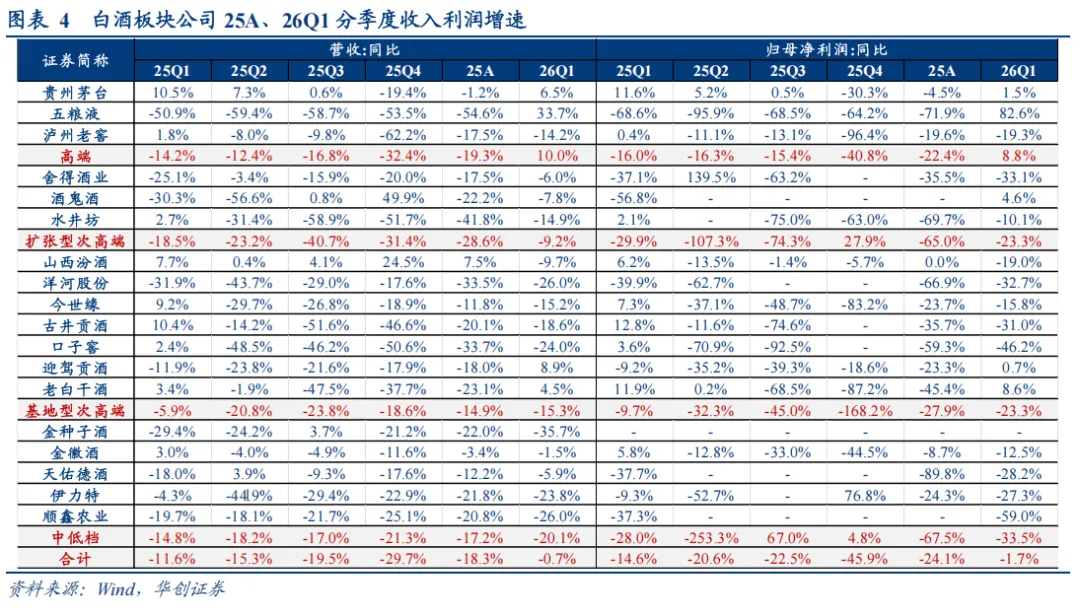

26Q1表现分化,茅台率先恢复正增长,多数酒企延续出清但降幅已边际收窄。26Q1上市酒企整体营收/归母净利润同降0.7%/1.7%;若剔除茅五影响,其他公司合计同降15.3%/22.8%。茅台凭借品牌力及i茅台大幅放量,26Q1营收/利润同增6.5%/1.5%,率先恢复正增长;五粮液春节普五价格回落后动销明显改善,营收/利润同增33.7%/82.6%(含追溯调整基数效应)。次高端及中低档仍承压,但扩张型次高端Q1收入降幅已收窄至个位数,舍得、酒鬼酒边际改善。同时,酒企主动降低回款要求,剔除茅五后回款表现已好于收入端,渠道压力环比减少、预期改善。

各价格带龙头韧性分化,高端茅台穿越周期,次高端中汾酒相对突出,古井逆势巩固份额。高端酒Q4集中释放渠道压力后,Q1茅台驱动板块恢复正增长,市场化改革首季告捷提振信心。基地型次高端中,汾酒25 年全年实现正增长,26Q1省内收入同比持平、青20批价稳定,基本面在行业中仍属优秀;古井贡酒省内龙头优势持续巩固,终端份额逆势提升,现金流实际好于利润表。扩张型次高端受商务场景恢复缓慢冲击最大,但舍得省内率先恢复正增长,T68增长40%+表现亮眼。中低档整体承压明显,金徽酒降幅在板块内最轻。

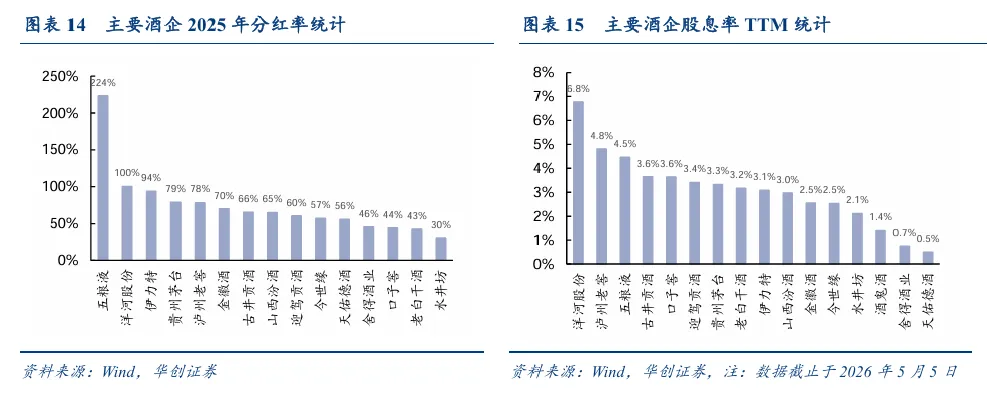

资本市场端,盈利承压背景下酒企强化分红回报,牢筑价值底线。26年白酒估值持续下探,头部酒企通过高分红、大额回购手段保障股东回报,凸显长期配置价值。茅台25年分红率79%,五粮液2025年分红率高达224%,老窖2025年实际分红率78%、底线股息率高于4.6%。按5月5日收盘价测算,茅台/五粮液/老窖股息率分别对应3.3%/4.5%/4.8%,对长线资金有充足吸引力。汾酒25年分红率65%,同时推出2025-2027年分红率不低于65%的指引,股息提升有望加强对长线资金吸引力。

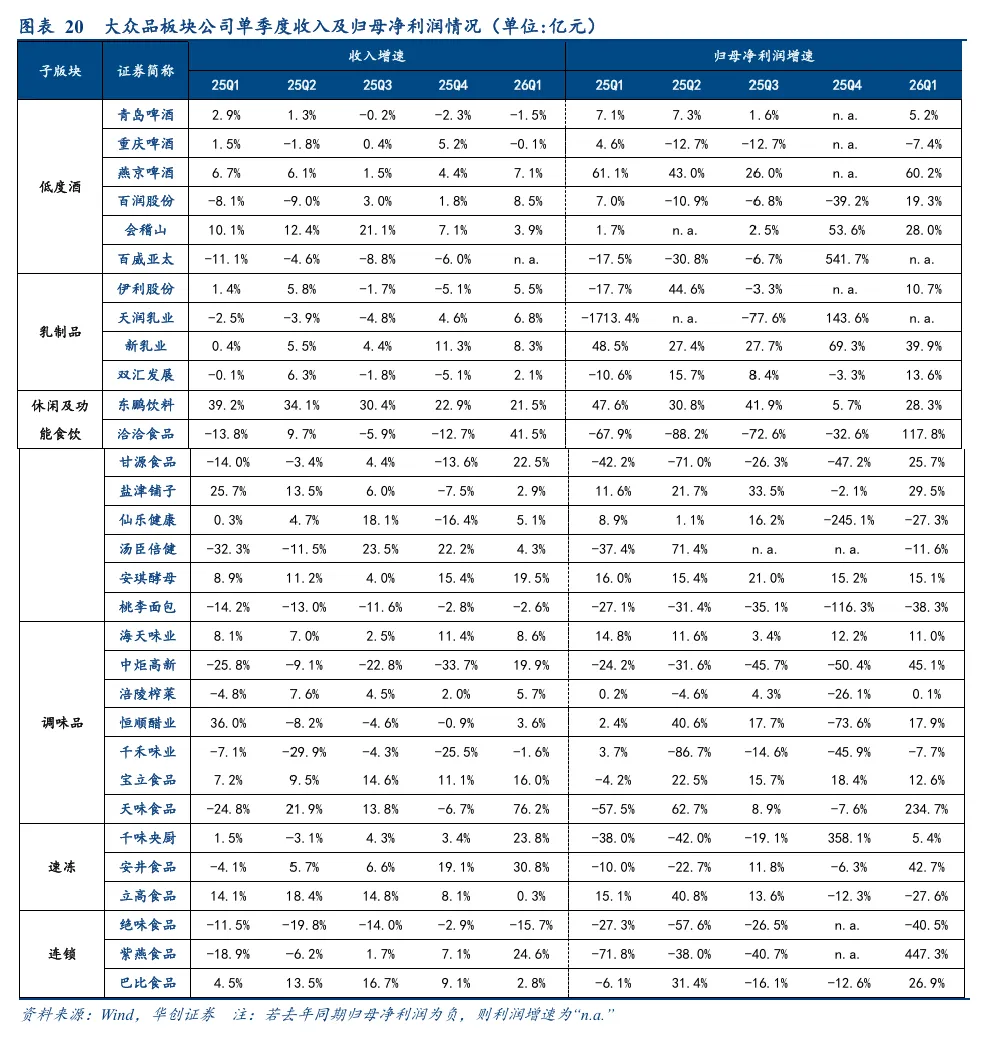

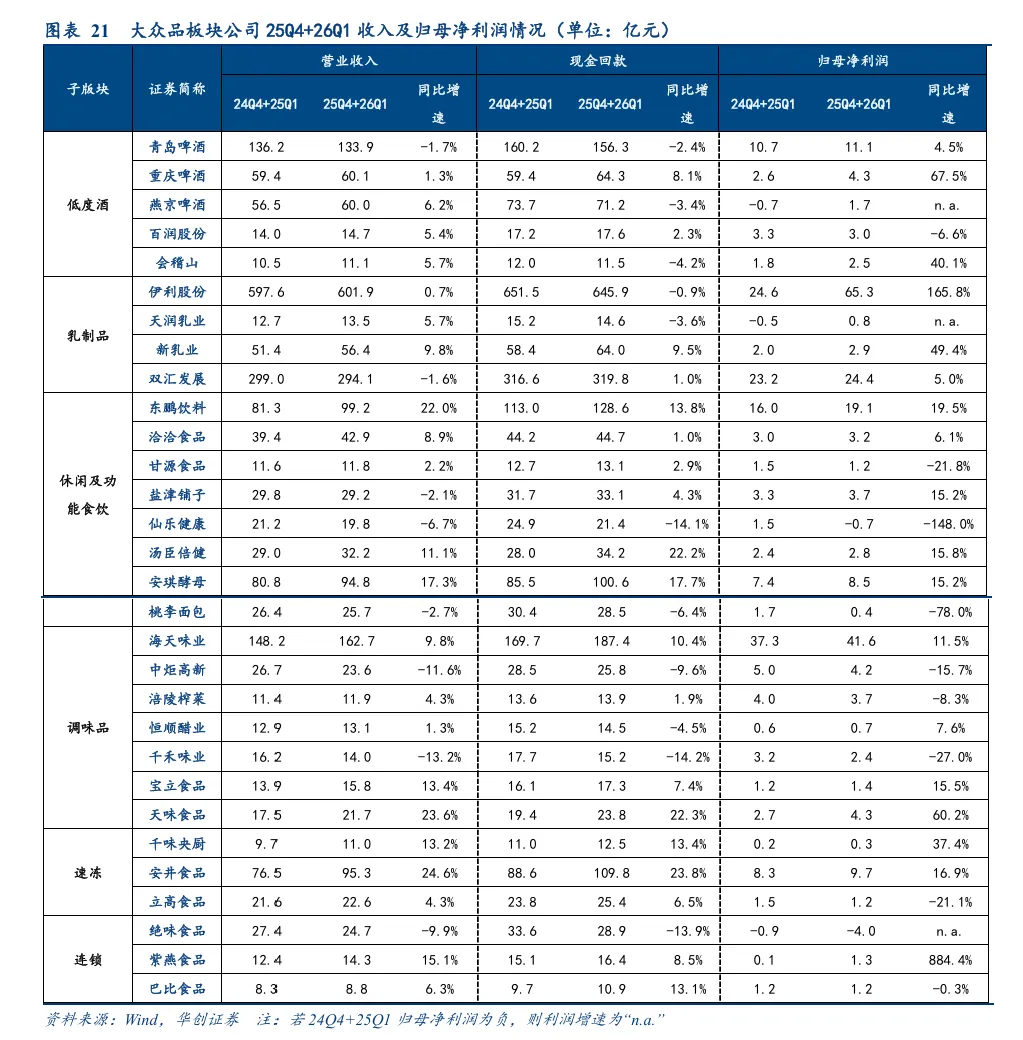

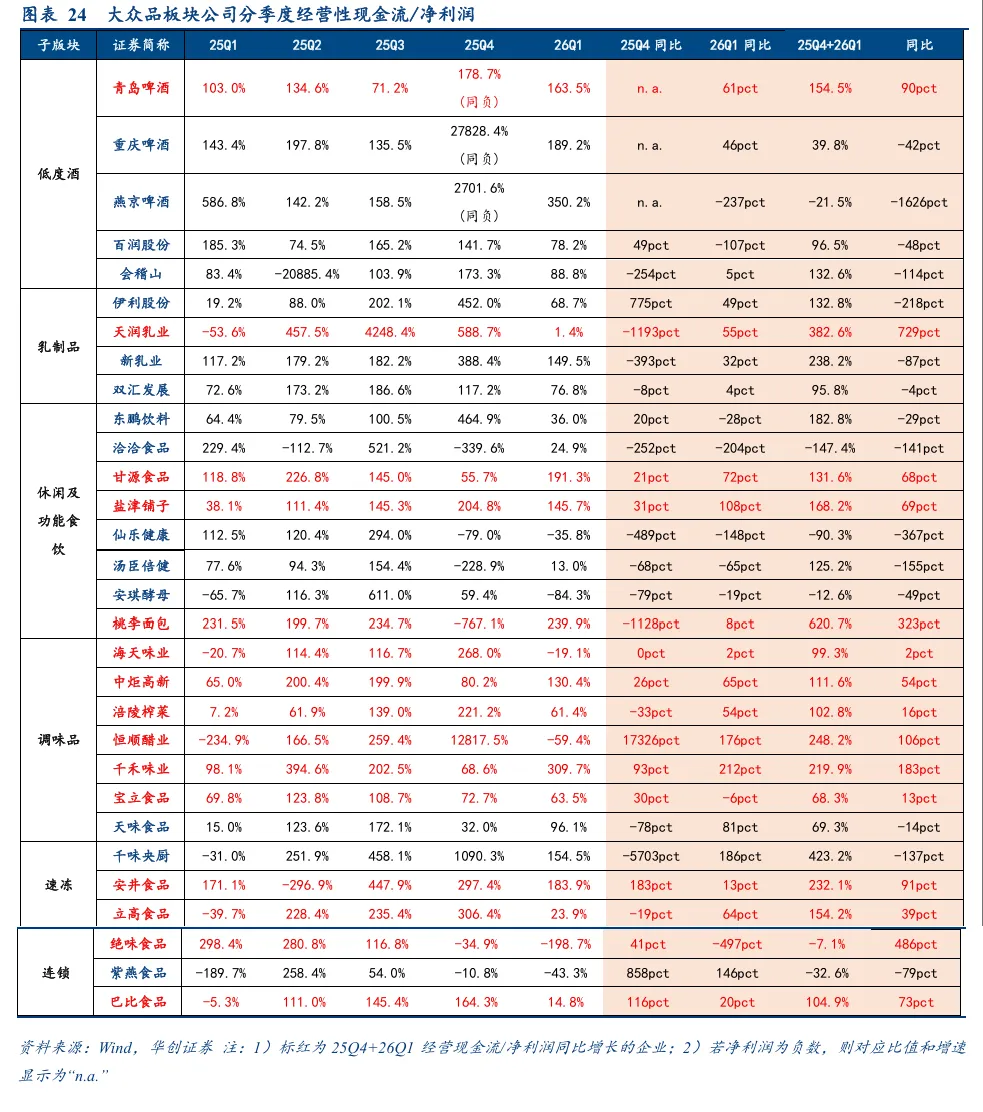

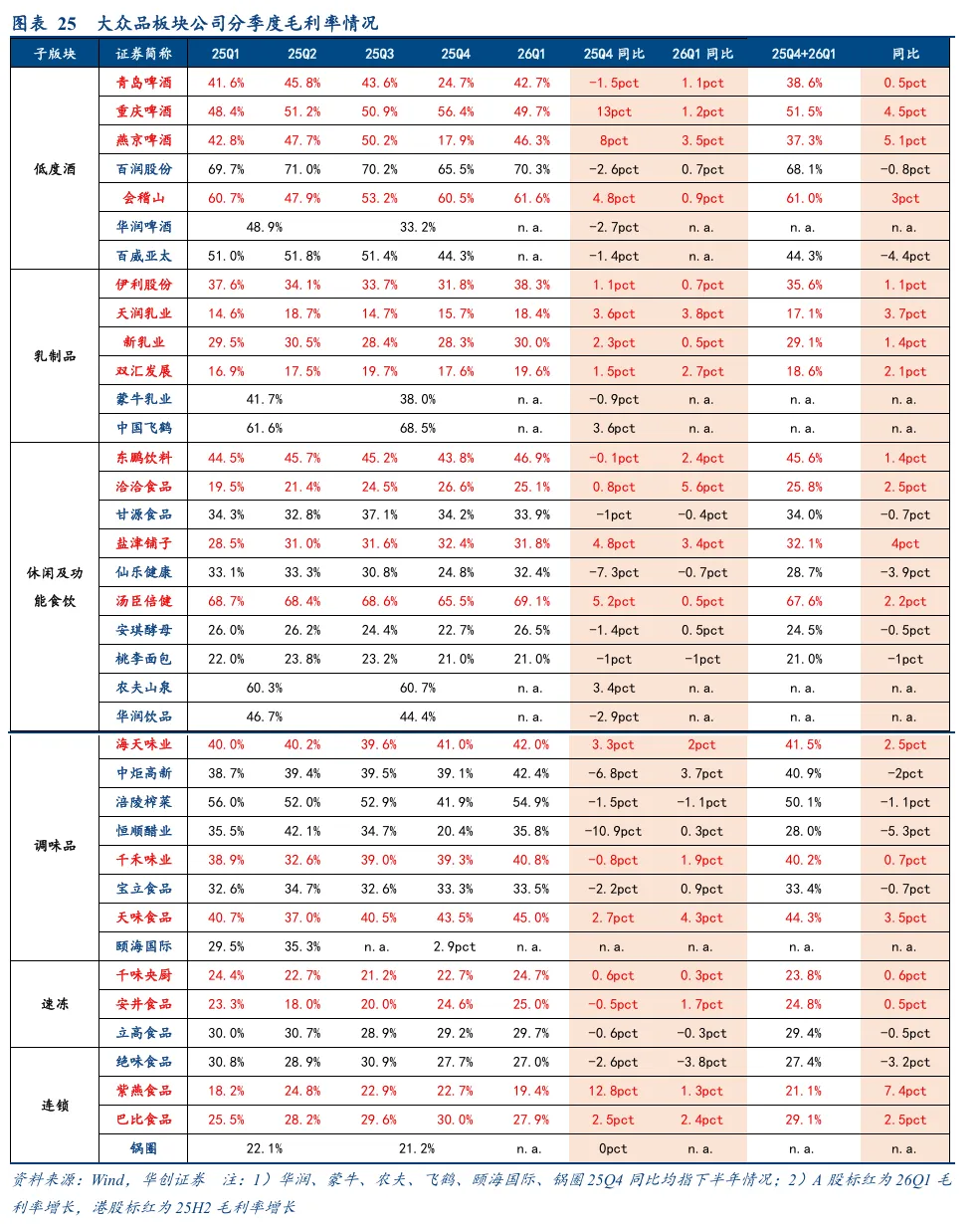

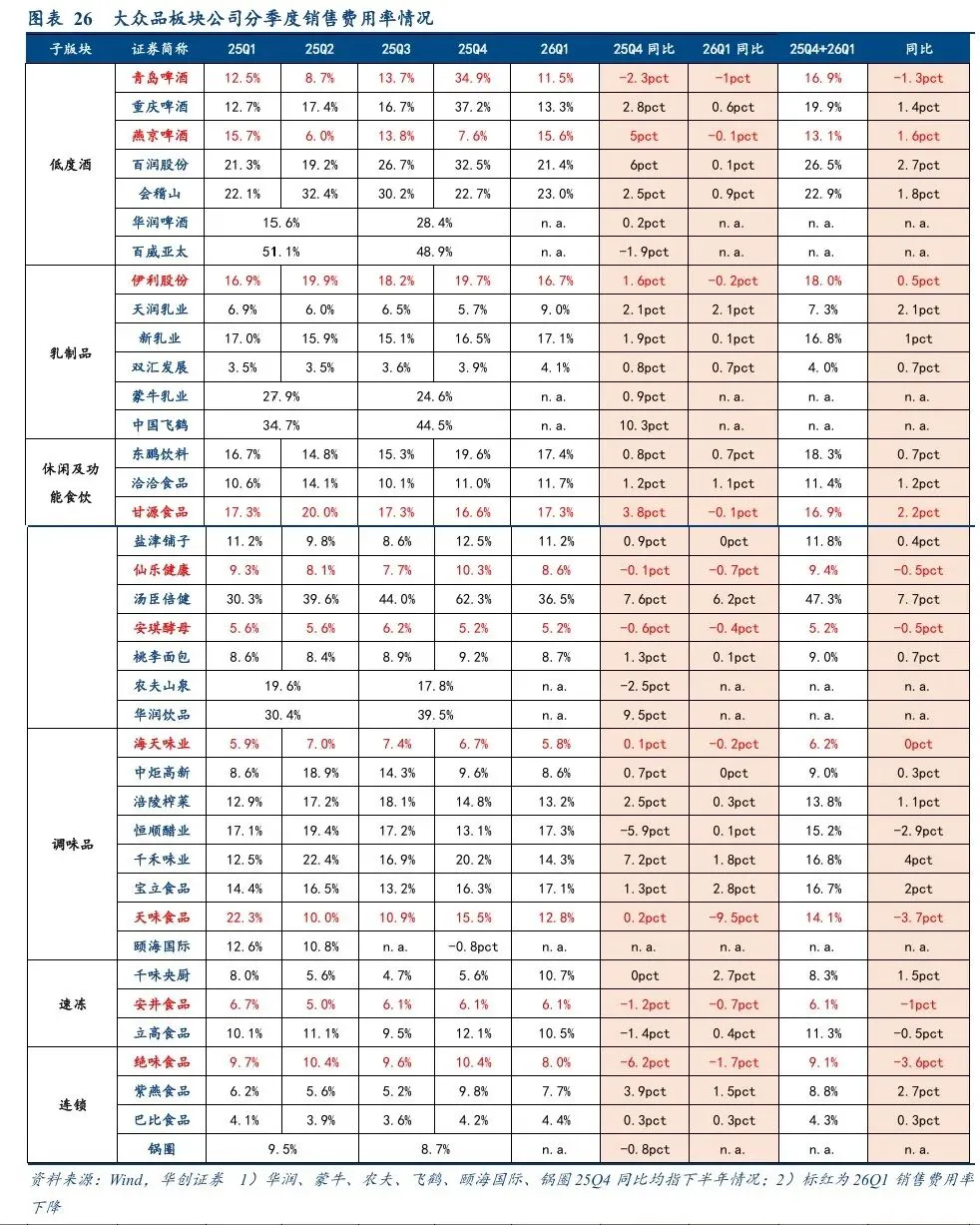

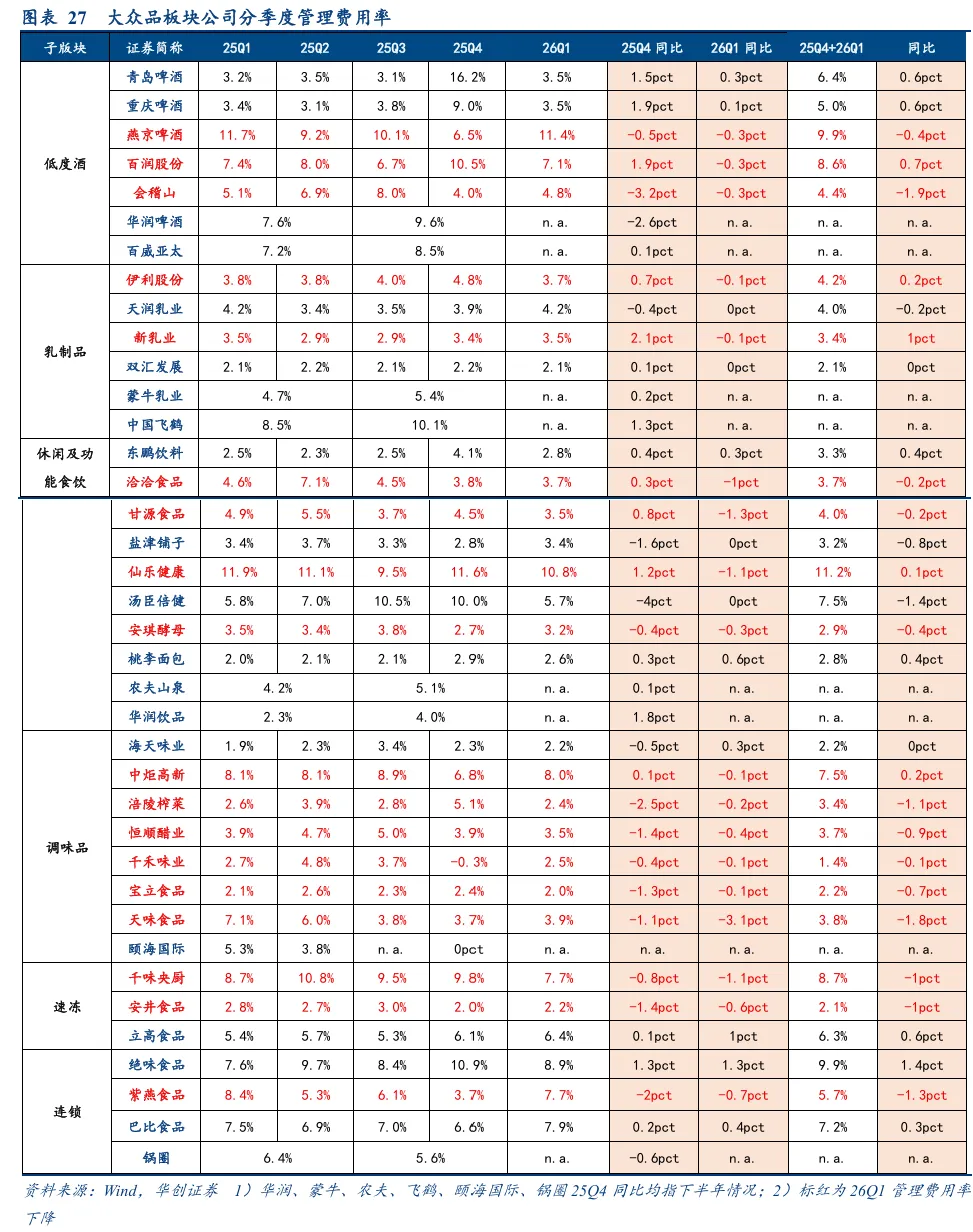

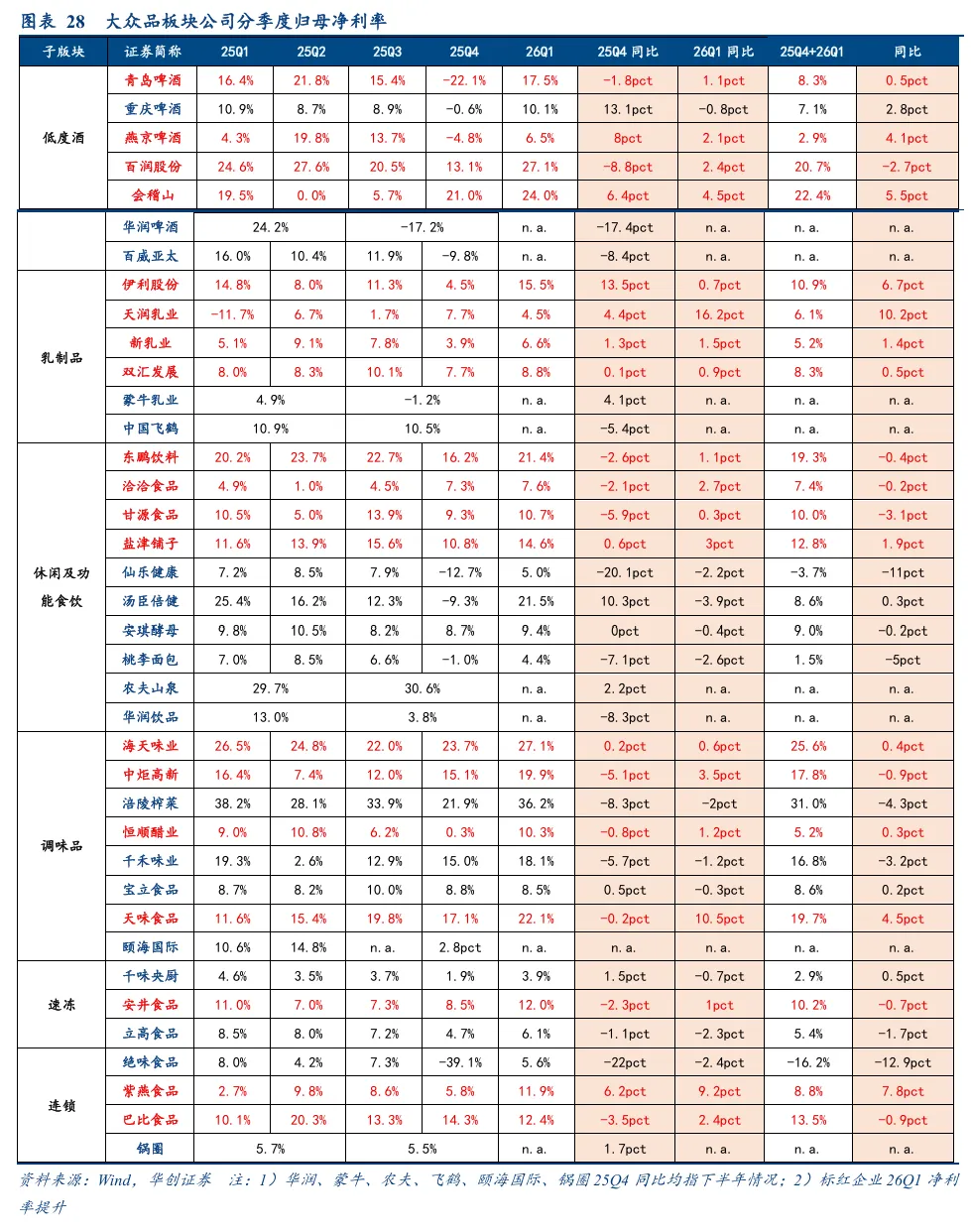

大众品板块:需求底部复苏,龙头改善明确。传统大众品在经历了几年的调整后,26Q1需求呈现企稳复苏态势。其中传统乳肉制品、烘焙企业在过去几年积极拥抱新兴渠道、加强品渠适配动作,改革成效已逐步显现,经营底部企稳改善;餐饮供应链随下游餐饮消费持续修复稳步回暖,调味品、速冻食品龙头领跑板块,企业盈利环比改善、弹性持续释放。低度酒需求相对平淡背景下,受益结构升级及成本红利,盈利有所改善,其中啤酒龙头卸下包袱轻装上阵,黄酒改革焕新迎来景气增长。而前期相对景气的软饮料、零食、保健品等板块随着行业增速边际放缓、渠道分散化及竞争加剧,企业间经营分化加大。

投资建议:白酒筑底分化,大众品业绩为王。

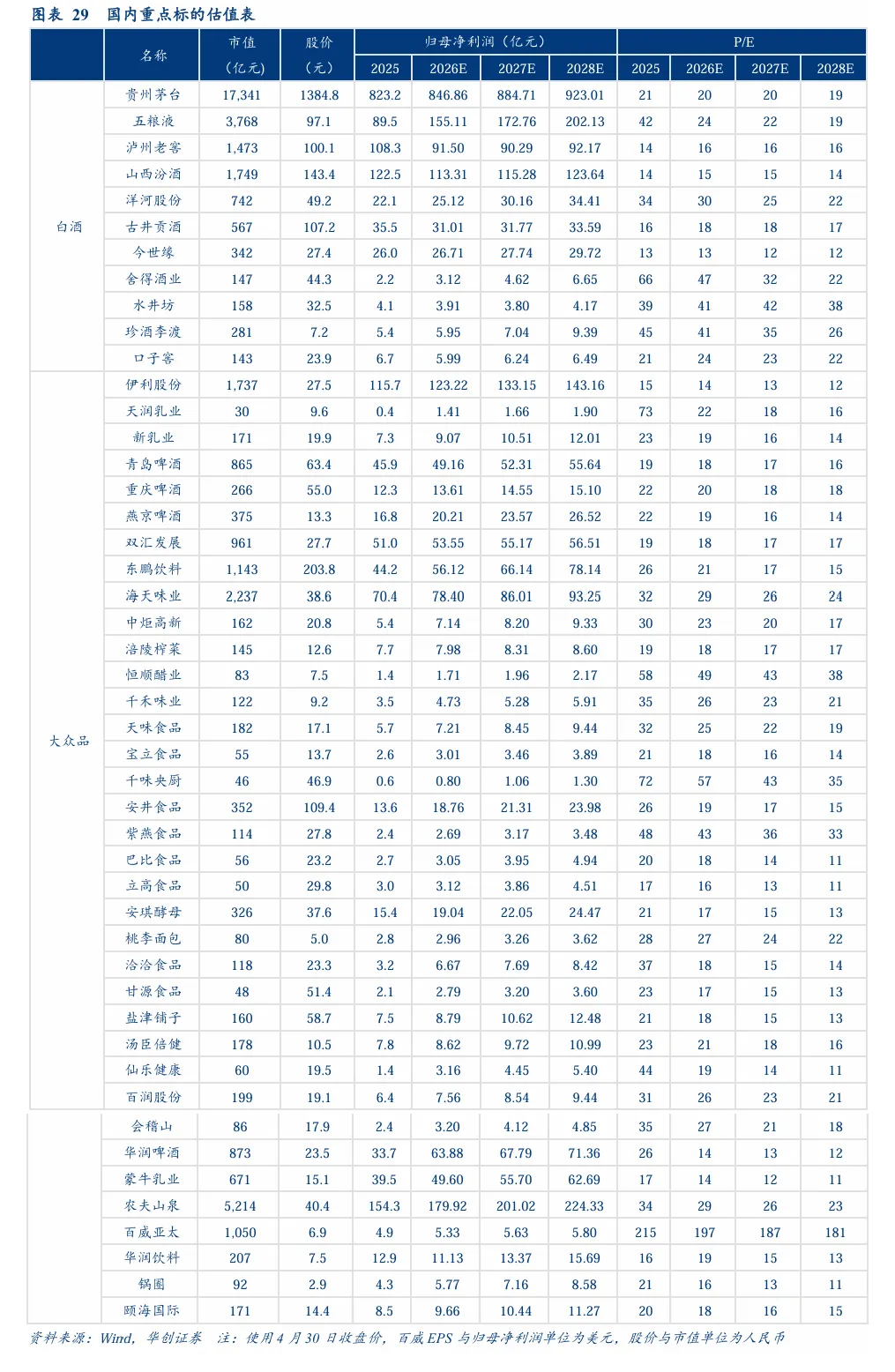

白酒:守望复苏,聚焦龙头及改善品种。本轮渠道纾压与报表出清的深度已较为充分,头部酒企竞争壁垒在逆风中进一步强化。节奏上看,26Q2多数酒企将迎来低基数窗口期,收入及利润降幅有望进一步收窄甚至转正,下半年渠道去库彻底、动销率先回暖的酒企或率先走出底部。优先推荐穿越周期的绝对龙头茅台(i茅台大幅拓圈驱动收入回正),持续推荐经营稳中向好的五粮液(普五动销改善、低基数下弹性可期)及汾酒 (25年逆势正增长、分红指引强化长线吸引力),关注低基数下弹性品种老窖(股息率4.8%构筑安全边际),以及区域龙头古井(省内份额逆 势提升、现金流好于利润表)、今世缘(K系及淡雅动销正增长)。

大众品:业绩为王,优选餐供乳业龙头。一是餐饮供应链需求企稳,Q1报表延续较好表现,看好极致承压后反转机会,尤其大宗上涨环境下首推海天,优选安井、颐海、巴比,关注中炬、天味改善持续性;二是看好乳业需求回暖、原奶反转可期,Q1板块业绩超预期持续验证,推荐蒙牛、伊利、新乳业,三是量贩业态、饮料景气度仍高,推荐旺季将至望迎催化的农夫、东鹏,关注鸣鸣很忙、万辰;四是持续推荐安琪,海外高增打开中期成长空间,成本加速下行支撑盈利改善,战略性推荐华润啤酒等。

风险提示:需求复苏不及预期,库存消化情况不及预期,竞争加剧等。

报告目录

正文部分

一、食品饮料行业:底部信号渐明

食品饮料板块25年经历大幅出清,且在今年春节较晚背景下,25Q4备货错期叠加前置 费投使得业绩承压,26Q1企业普遍迎来高增,传递底部改善的积极信号。当前大众品需求企稳库存较轻,龙头企业率先改善,白酒加速出清中,茅台率先恢复正增,底部信号渐明。具体分板块看:

(一)白酒板块:行业加速探底,茅台韧性凸显

行业整体:25年降速出清,26Q1高端酒相对稳健、多数酒企延续双位数下滑。

25年行业整体降速纾压,受结构下降+费投加大影响,利润降幅普遍大于收入。25 年酒企全年营收/归母净利润分别为3584.2亿元/1266.2亿元,分别同降18.3%/24.1%。单Q4营收/归母净利润分别为710.7亿元/189.7亿元,同降29.7%/45.9%,较前三季度降幅加大、加速出清。全年调整较多主要系白酒需求整体仍承压,酒企理性认识行业状态,帮助渠道纾压,保障春节良性经营。酒企产品结构普遍下移,叠加增加渠道费用支持,利润降幅高于收入。

Q1表现分化,高端茅台销售表现相对坚挺,多数酒企延续出清。26Q1在高基数下 多数酒企延续下滑调整,但高端茅台凭借品牌力及高端需求韧性、仍实现不错增长。 因此上市酒企整体实现营收1318.0亿元,同降0.7%,归母净利润520.6亿元,同降 1.7%。若剔除茅五影响,其他公司合计收入/利润同降15.3%/22.8%。

酒企主动降低回款要求,剔除茅五影响后、回款表现好于收入端。26Q1 回款同降 18.6%,增速显著低于营收/利润,但剔除茅五影响外,其他公司回款合计同降6.5%、实际表现已好于收入。春节酒企整体放松对经销商回款的要求,渠道压力有减少、预期已在环比改善。

高端:业绩承压下滑,Q4集中释放压力,Q1茅台率先恢复正增长。25Q4/26Q1高端酒 收入同比-32.4% / +10.0%,利润同比-40.8% / +8.8%,Q4大幅下滑主要系酒企未强制压货、集中释放渠道压力,Q1茅台在i茅台放量驱动下板块恢复正增长。具体来看,贵州茅台26Q1营收/利润同增6.5% / 1.5%,i茅台收入215.5亿元,同增267%,大幅拓圈驱动收入恢复正增长,市场化首季告捷亦对改革信心有所提振。五粮液26Q1营收/利润同增 33.7% / 82.6%,主要系追溯调整25年报表后基数较低、也有春节普五价格回落后周转和 动销明显改善的驱动。泸州老窖26Q1营收/利润同降14.2% / 19.3%,低度国窖表现相对较好,华北根据地稳定、华东渗透率仍在提升。

基地型次高端:汾酒25年实现正增长,其他总体承压下滑。25Q4/26Q1基地型次高端收入同降18.6%/15.3%,利润同降168.2%/23.3%,洋河、古井Q4集中转亏拖累板块利润大 幅下滑,Q1降幅已明显收窄。具体来看,山西汾酒26Q1营收/利润同降9.7%/19.0%,省内收入同比持平相对稳健,省外主动去库,且青20批价稳定,实际基本面在行业中仍属优秀。洋河股份26Q1营收/利润同降26.0%/32.7%,报表仍在纾压但实际经营已有改善,下半年低基数+海之蓝发力有望逐步转正。今世缘26Q1营收/利润同降15.2%/15.8%,K 系、淡雅动销正增长。古井贡酒26Q1营收/利润同降18.6%/31.0%,现金流实际好于利润表,省内龙头优势持续巩固,终端份额逆势提升。口子窖26Q1营收/利润同降24%/46.2%,仍受省内竞争加剧和内部管理理顺不及预期影响,兼8有一定韧性。

扩张型次高端:商务场景恢复缓慢冲击最大,主动去库降幅收窄。25Q4 / 26Q1扩张型次高端收入同降31.4% / 9.2%,利润同降27.9% / 23.3%,Q1收入降幅收窄至个位数、但盈利端仍承压。具体来看,舍得酒业26Q1营收/利润同降6.0% / 33.1%,收入降幅收窄至个位数符合预期,T68增长40%+表现亮眼,省内率先恢复正增长(同增6.1%)。水井坊26Q1 营收/利润同降14.9% / 10.1%,臻酿八号批价维持250-300元区间、库存2-3个月可控,考虑二季度低基数,经营有望边际改善。酒鬼酒26Q1营收同降7.8%,利润转正至0.3亿元,Q1降幅边际收窄,与胖东来的合作持续贡献增量。

中低档:需求持续承压,金徽相对稳健。25Q4/26Q1中低档酒收入同降21.3% / 20.1%, 利润端多数企业处于盈亏边缘或亏损,板块整体承压明显,系大众价位带需求虽相对刚性,但行业竞争加剧、消费降级下份额争夺激烈。具体来看,金种子酒26Q1营收同降35.7%,利润亏损,改革阵痛延续叠加省内竞争加剧导致经营承压。顺鑫农业26Q1营收/利润同降26.0%/59.0%,光瓶酒龙头亦面临升级置换压力。金徽酒26Q1营收/利润同降 1.5%/12.5%,降幅在板块内相对最轻。天佑德酒、伊力特26Q1收入分别同降5.9%/23.8%, 利润分别同降28.2%/27.3%,消费需求萎缩、渠道压力显著。

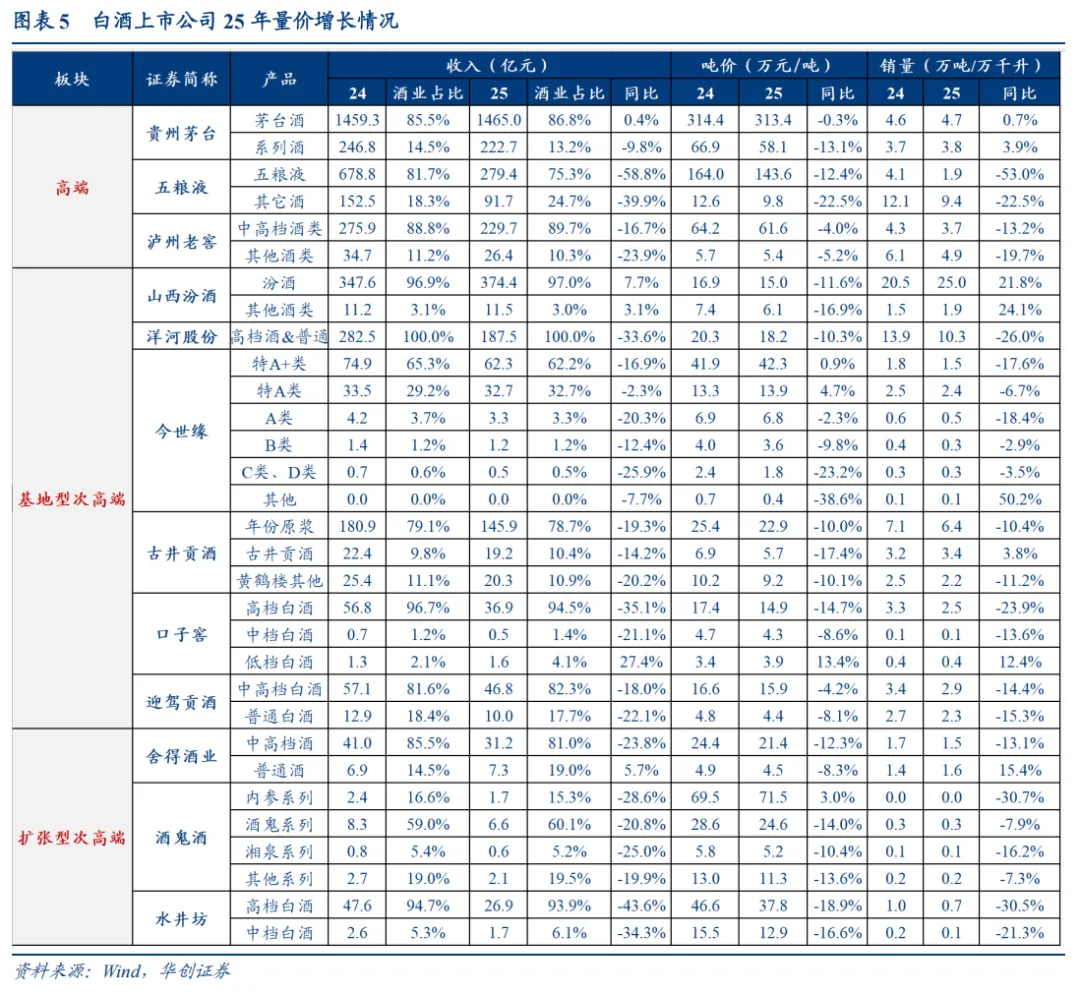

茅台25年茅台/系列酒吨价下降、销量小幅增长。茅台酒收入同增0.4%,测算量价 分别同比+0.7%/-0.3%、相对坚挺;系列酒收入同降9.8%,测算量价分别同比 +3.9%/-13.1%,吨价下降较多主要系茅台1935降低打款价所致。

五泸降速调整,销量双位数下降,吨价降幅小于销量。五粮液调整25年收入确认方 式,五粮液产品/其他酒产品收入分别下降58.8%/39.9%。泸州老窖亦有双位数下滑、降幅小于五粮液,主要以销量下降为主,吨价受结构下移影响下滑中个位数。

基地型次高端酒企整体结构下移、吨价下降,销量表现有分化。汾酒25年汾酒/其 他酒收入同增7.7% / 3.1%,销量分别同增21.8% / 24.1%、增长表现突出,吨价分别同降11.6% / 16.9%,主要系增加中低价酒投放、结构下降所致。苏酒洋河进一步纾压调整,今世缘吨价表现相对坚挺、销量受需求冲击出现下滑。徽酒收入普遍出现20%+ 下降,销量降幅略高于吨价。

扩张型次高端酒企整体表现一致、量价齐降、持续承压,其中舍得/酒鬼酒降幅已有 收敛,水井坊加速出清。

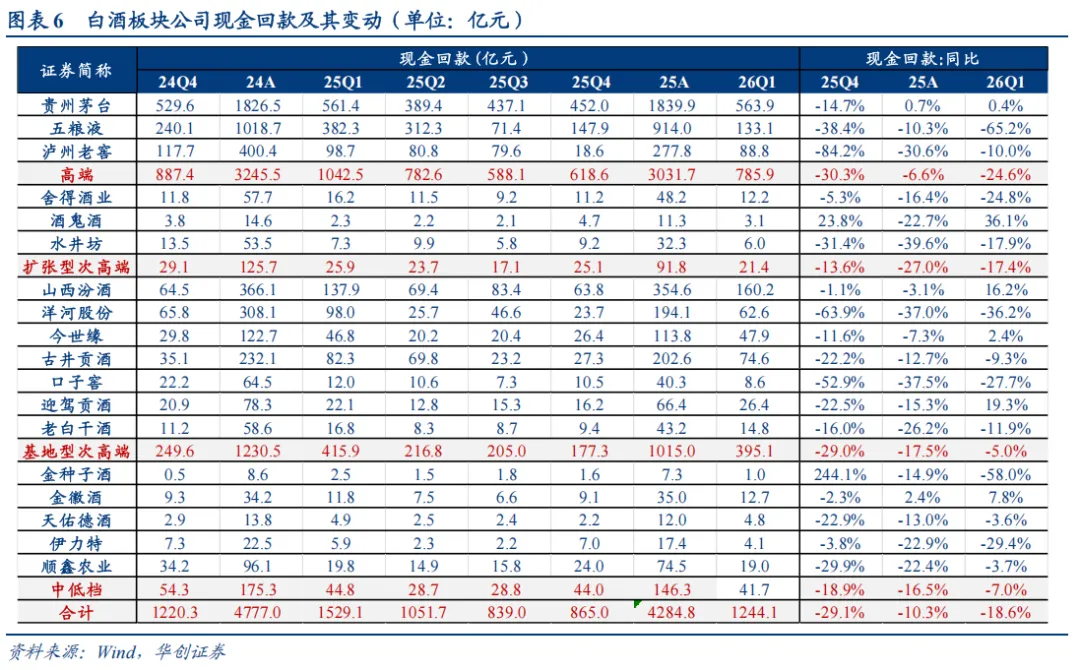

回款方面,25Q4/26Q1 行业销售回款同降29.1%/18.6%,仍然承压下滑,主要系酒 企主动纾压去库、未强制渠道回款所致。其中茅台25Q4回款同降14.7%好于收入(同降19.4%),26Q1 回款基本持平(同增0.4%),i 茅台大幅放量下回款表现稳健。其他酒企表现分化,从25Q4和26Q1看,古井贡酒、今世缘、金徽酒两季度回款降 幅均小于收入,洋河股份、口子窖两季度回款降幅均大于收入。

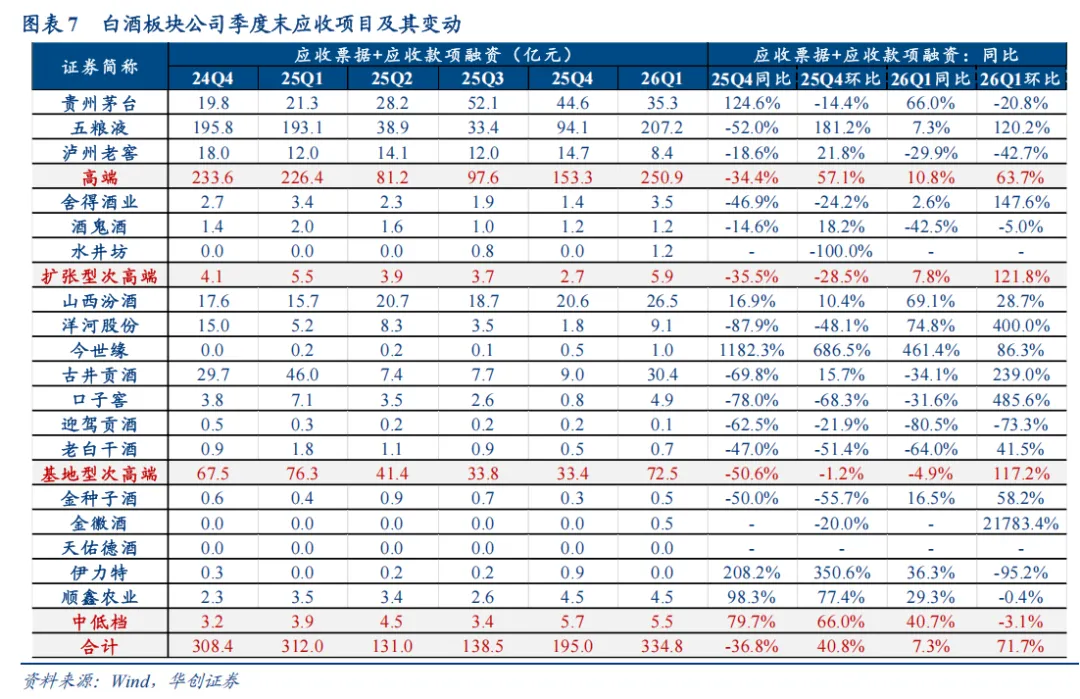

应收方面,行业应收项目大幅缩减,其中高端酒企基本清零,票据使用边际收紧。

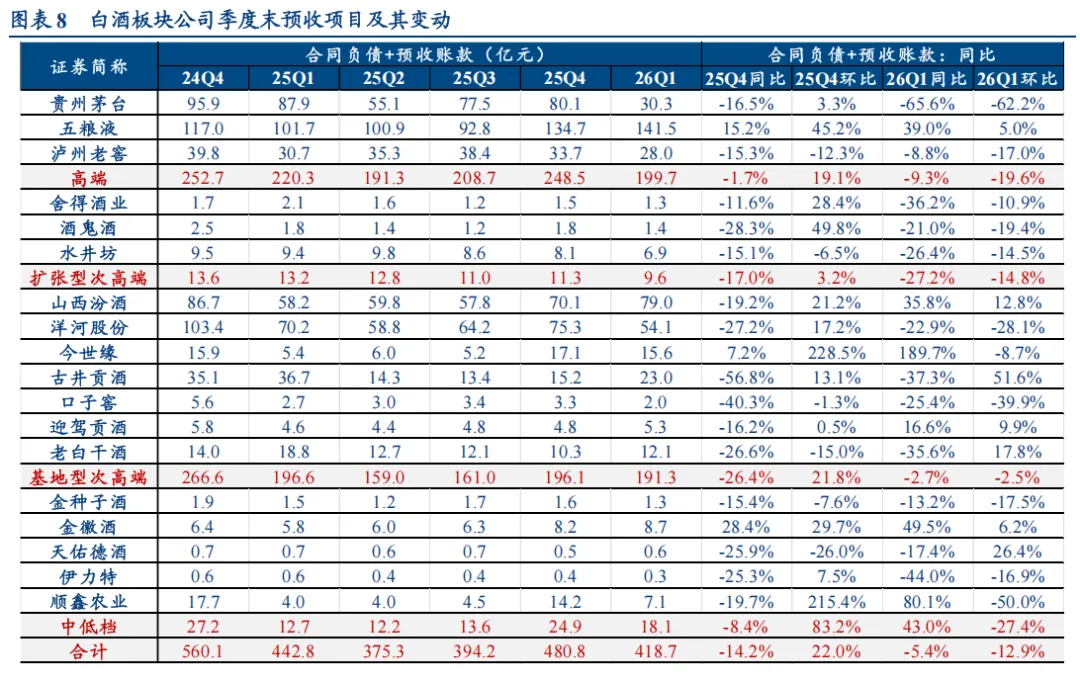

预收方面,行业26Q1合同负债整体环比下降,系Q1释放预收款项确认收入、且多 数酒企未在Q1末提前要求渠道打款所致。其中高端分化、汾酒古井环比回升、扩 张型和中低档水位偏低。

行业经营性现金流净额25Q4/26Q1同比-65.7%/+10.5%,其中高端Q4承压Q1改善, 汾酒今世缘表现亮眼,扩张型和中低档持续承压。

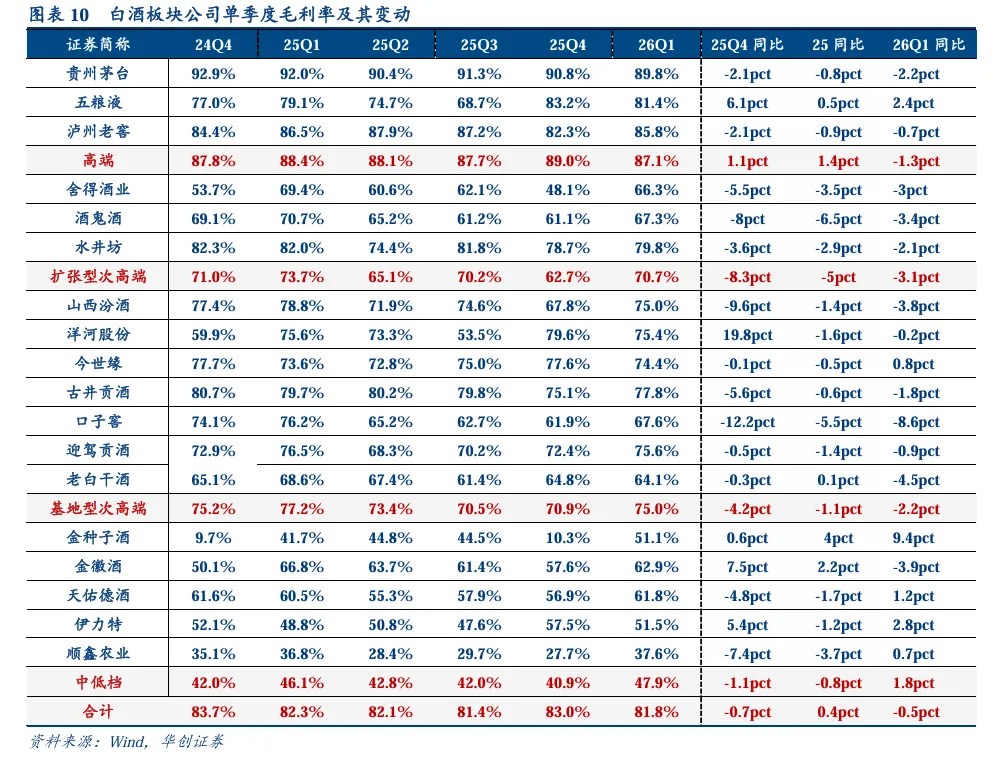

毛利率:25Q4同比下降,26Q1价格带分化加剧。25Q4/26Q1板块毛利率分别同比-0.7pct/-0.5pct。结合25Q4和26Q1来看,高端酒吨价下移毛利率Q1总体承压,基地型次高端连续两季度下滑,扩张型次高端降幅收窄,中低档Q1有所回升。

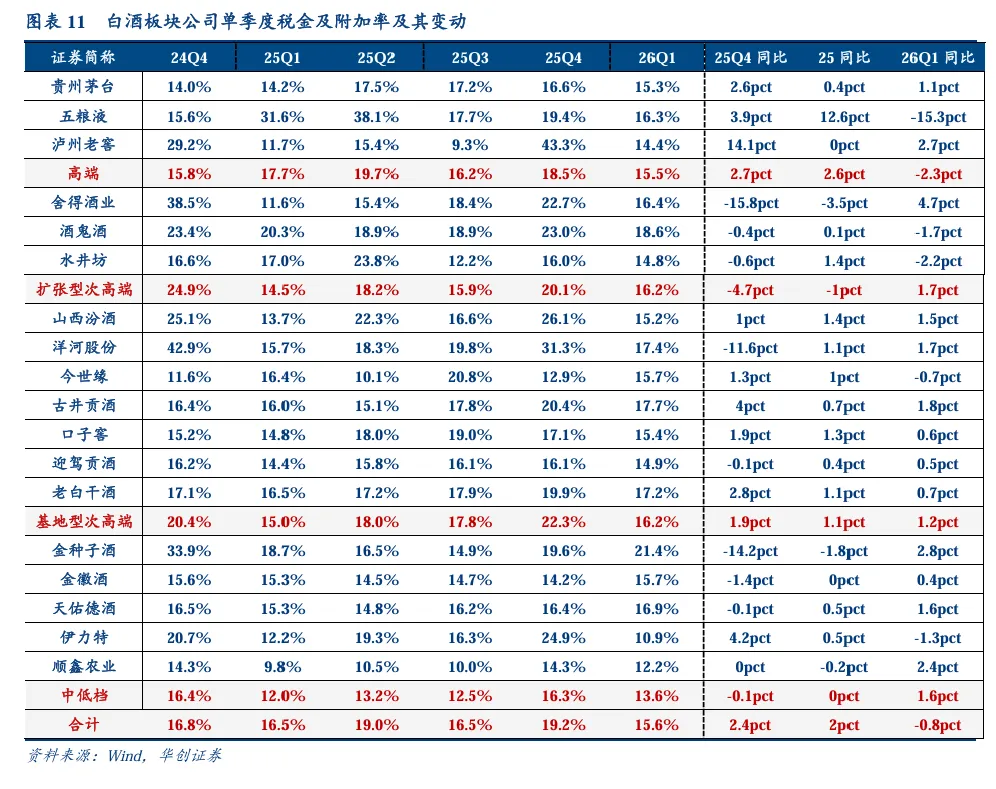

营业税金率:因销售和生产节奏扰动总体抬升。25Q4/26Q1行业税金率分别同比 +2.4pcts/-0.8pct。其中茅台26Q1税金率同比提升1.1pcts;五粮液26Q1税金率同比 大幅下降15.3pcts主要系追溯25年报表调整后消费税不重复上缴所致。基地型次高端25Q4/26Q1同比分别提升1.9pcts/1.2pcts。扩张型次高端26Q1同比提升1.7pcts, 中低档税金率26Q1同比提升1.6pcts。

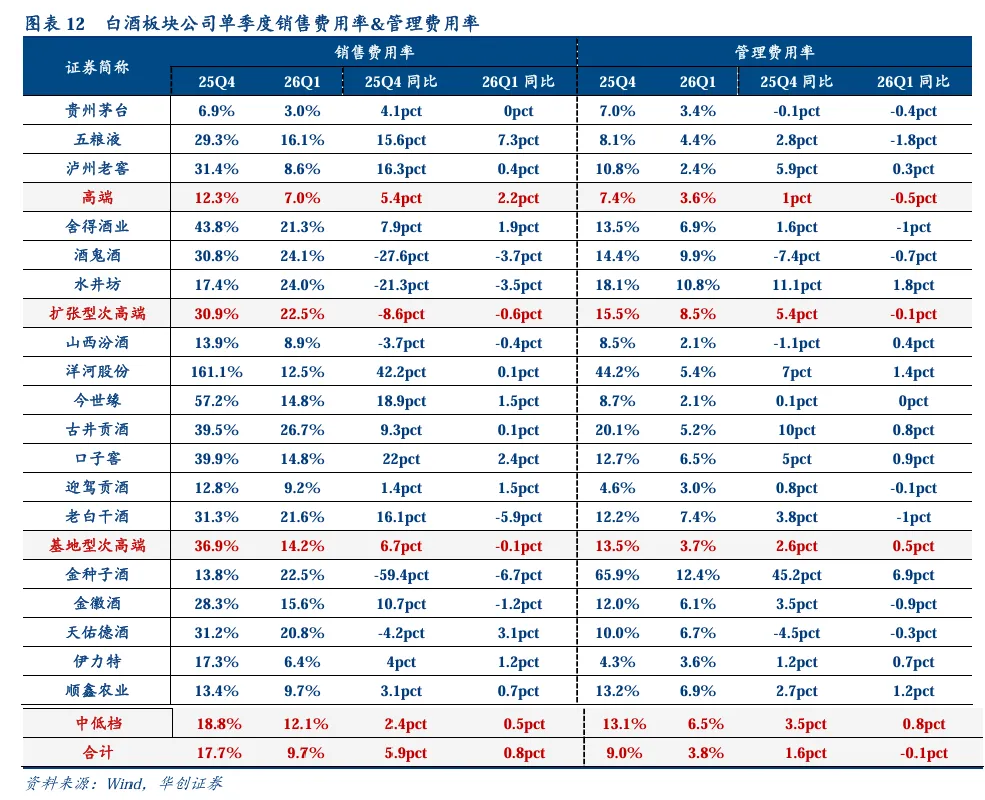

销售费用率明显提升。25Q4 / 26Q1销售费用率同比提升5.9pcts / 0.8pct。具体来看, 高端酒25Q4 / 26Q1销售费用率同比+5.4pcts / +2.2pcts,基地型次高端25Q4 / 26Q1销售 费用率同比+6.7pcts / -0.1pct。扩张型次高端25Q4 / 26Q1销售费用率同比-8.6pcts / -0.6pct,费投分化延续。中低档25Q4 / 26Q1销售费用率同比+2.4pcts / +0.5pct。

管理费用率:Q4同比上升Q1微降,头部酒企持续优化。25Q4/26Q1管理费用率同 比+1.6pcts/-0.1pct。高端酒企费率表现分化,基地型次高端Q4同比+2.6pcts、Q1同 比+0.5pct,扩张型次高端Q4同比+5.4pcts、Q1同比-0.1pct,中低档Q4同比+3.5pcts、 Q1同比+0.8pct。

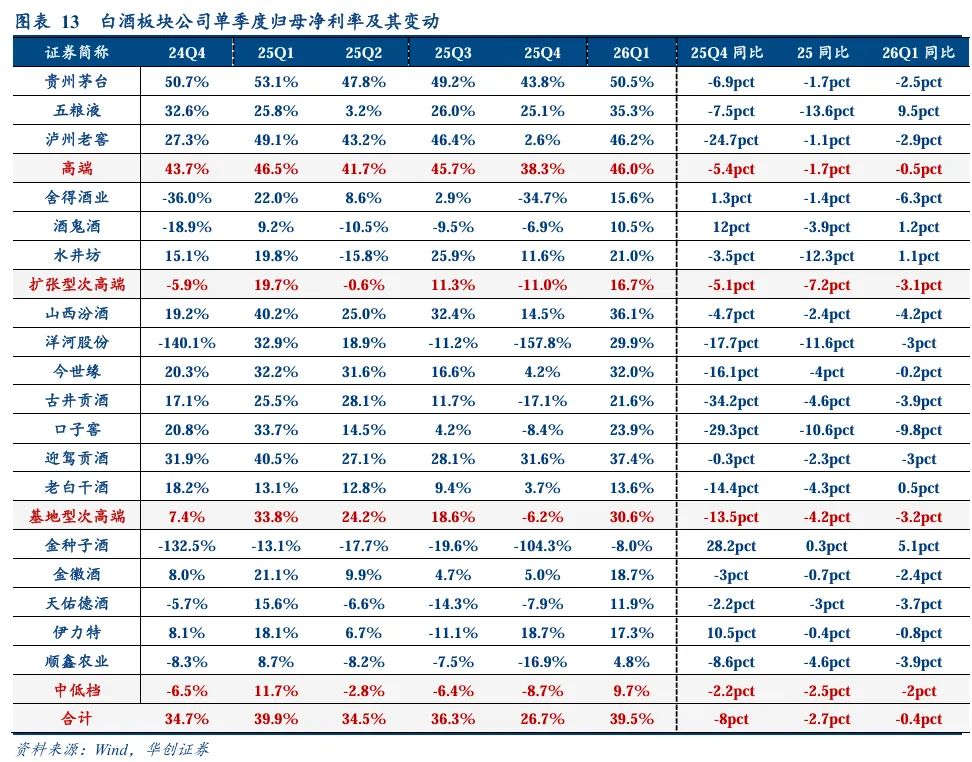

归母净利率阶段性承压。25Q4与26Q1净利率分别同比-8.0pcts / -0.4pct,高端酒 25Q4 / 26Q1净利率分别同比-5.4pcts / -0.5pct,其中茅台26Q1净利率同比下降2.5pcts,五粮液26Q1净利率同比大幅提升9.5pcts,主要系报表追溯基数扰动所致;老窖26Q1净利率同比下降2.9pcts。基地型次高端净利率下行压力延续,25Q4/26Q1净利率分 别同比-13.5pcts / -3.2pcts。扩张型次高端25Q4 / 26Q1净利率分别同比-5.1pcts / -3.1pcts,中低档酒25Q4 / 26Q1净利率分别同比-2.2pcts / -2.0pcts。

分红率:强化分红回报,牢筑价值底线。资本市场端,26年白酒估值持续下探,头部酒企通过高分红、大额回购手段保障股东回报,凸显长期配置价值。茅台25年分红率79%, 五粮液2025年分红率高达224%。老窖2025年实际分红率78%,底线股息率高于4.6%。 按5月5日收盘价测算,高端酒股息底线仍然稳定,茅台/五粮液/老窖股息率分别对应 3.3% / 4.5% / 4.8%,对长线资金有充足吸引力。次高端板块承压背景下,汾酒25年分红率65%,同时推出2025-2027年分红率分别不低于65%,股息提升有望加强对长线资金吸引力。

二、投资建议:白酒筑底分化,大众品业绩为王

白酒:守望复苏,聚焦龙头及改善品种。本轮渠道纾压与报表出清的深度已较为充分, 头部酒企竞争壁垒在逆风中进一步强化。节奏上看,26Q2多数酒企将迎来低基数窗口期, 收入及利润降幅有望进一步收窄甚至转正,下半年渠道去库彻底、动销率先回暖的酒企或率先走出底部。优先推荐穿越周期的绝对龙头茅台(i茅台大幅拓圈驱动收入回正),持续推荐经营稳中向好的五粮液(普五动销改善、低基数下弹性可期)及汾酒(25年逆势正增长、分红指引强化长线吸引力),关注低基数下弹性品种老窖(股息率4.8%构筑安全边际),以及区域龙头古井(省内份额逆势提升、现金流好于利润表)、今世缘(K 系及淡雅动销正增长)。

大众品:业绩为王,优选餐供乳业龙头。一是餐饮供应链需求企稳,春节旺季表现较优, Q1报表延续较好表现,看好极致承压后反转机会,尤其大宗上涨环境下首推海天,优选安井、颐海、巴比,关注中炬、天味改善持续性;二是看好乳业需求回暖、原奶反转可期,Q1 板块业绩超预期持续验证改善逻辑,推荐蒙牛、伊利、新乳业,三是量贩业态、饮料景气度仍高,推荐旺季将至望迎催化的农夫、东鹏,关注鸣鸣很忙、万辰;四是持续重点推荐安琪,海外高增打开中期成长空间,成本加速下行支撑盈利改善,战略性推荐华润啤酒等。

三、风险提示

需求复苏不及预期,库存消化情况不及预期,竞争加剧等。

团队介绍

研究所所长助理、消费研究中心大组长、食品饮料首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,9年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。 2021-2024 年连续四届获新财富最佳分析师评选第一名,并多次获新浪金麒麟、水晶球、上证报和21世纪金牌分析师 等最佳分析师评选第一名,2025年获新财富最佳分析师评选第二名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

高级分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所,5年消费行业研究经验。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、调味品、烘焙休闲食品、预制食品、餐饮连锁、食品配料)

大众品研究组组长、资深分析师:范子盼

中国人民大学硕士,7年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,17年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2025年,获得新财富 最佳分析师八届第一,三届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师, 获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。

欢迎关注华创食饮团队

长按识别二维码关注我们

相关研究报告:

【华创食饮|财报总结】白酒渐筑底,大众迎右侧:2024&25Q1财报总结

具体内容详见华创证券研究所5月7日发布的报告《食品饮料行业2025年报&2026年一季报总结:底部信号渐明》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。