点击蓝字,关注、星标我们

财报季收官,科技板块大放异彩,传统红利稳健增长。

4月30日晚,五粮液同步披露了2025年年报及2026年一季报。数据显示,公司2025年实现净利润89.54亿元,同比显著下降71.89%;2026年一季度净利润回升至80.63亿元,同比增长82.57%。

比利润波动更令市场关注的是,公司对2025年已披露的三期财报进行了追溯调整。这种主动“拧水分”的行为直接引发了二级市场的避险情绪。

5月6日,节后开盘首日,五粮液市值应声下挫4.96%,反映出市场对公司财报真实性及未来预期透明度的短期担忧。

基于2026年一季报数据及财务调整过后的数据,运用市值透视算法计算:

公司1年期长期溢价协同(静态)为-0.09;截至2026年5月6日1年期长期溢价协同(动态)为-0.21,显示市场对公司未来盈利预期持续下修,信心正逐步减退。

3年期数据显示,公司市值与内在价值双降,长期溢价协同水平为0.11,内在价值相较于市值跌幅更深。

公司5年期长期溢价协同水平为-0.47;10年期长期溢价协同水平为0.66。

图片制作:市值在线

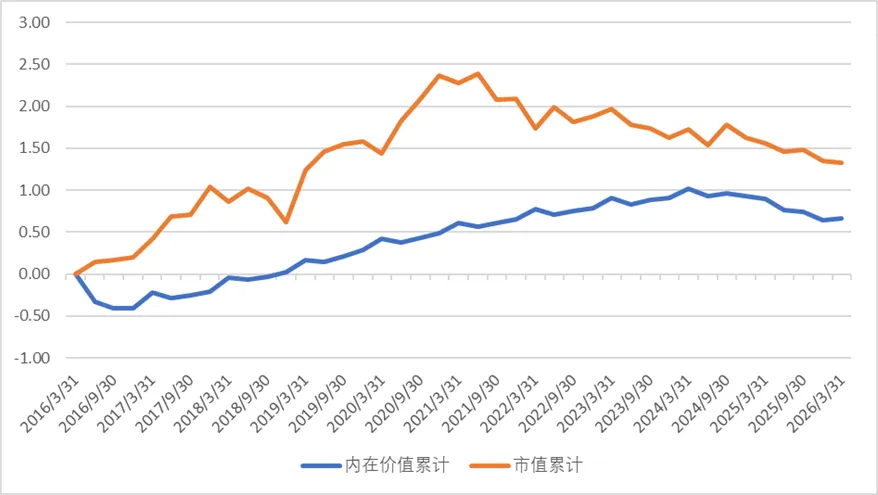

10年期数据显示,五粮液的内在价值近几个季度加速下行,市值也在2021年后持续回落。但长期来看,公司仍具有一定的溢价,未来若公司内在价值无法企稳回升,市值或将继续下行。

下面让我们运用【市值透视】微信小程序,从溢价协同角度看下五粮液财报“拧水分”过后,市值健康状况会更好么?

市值端

回归理性

图片来源:市值透视

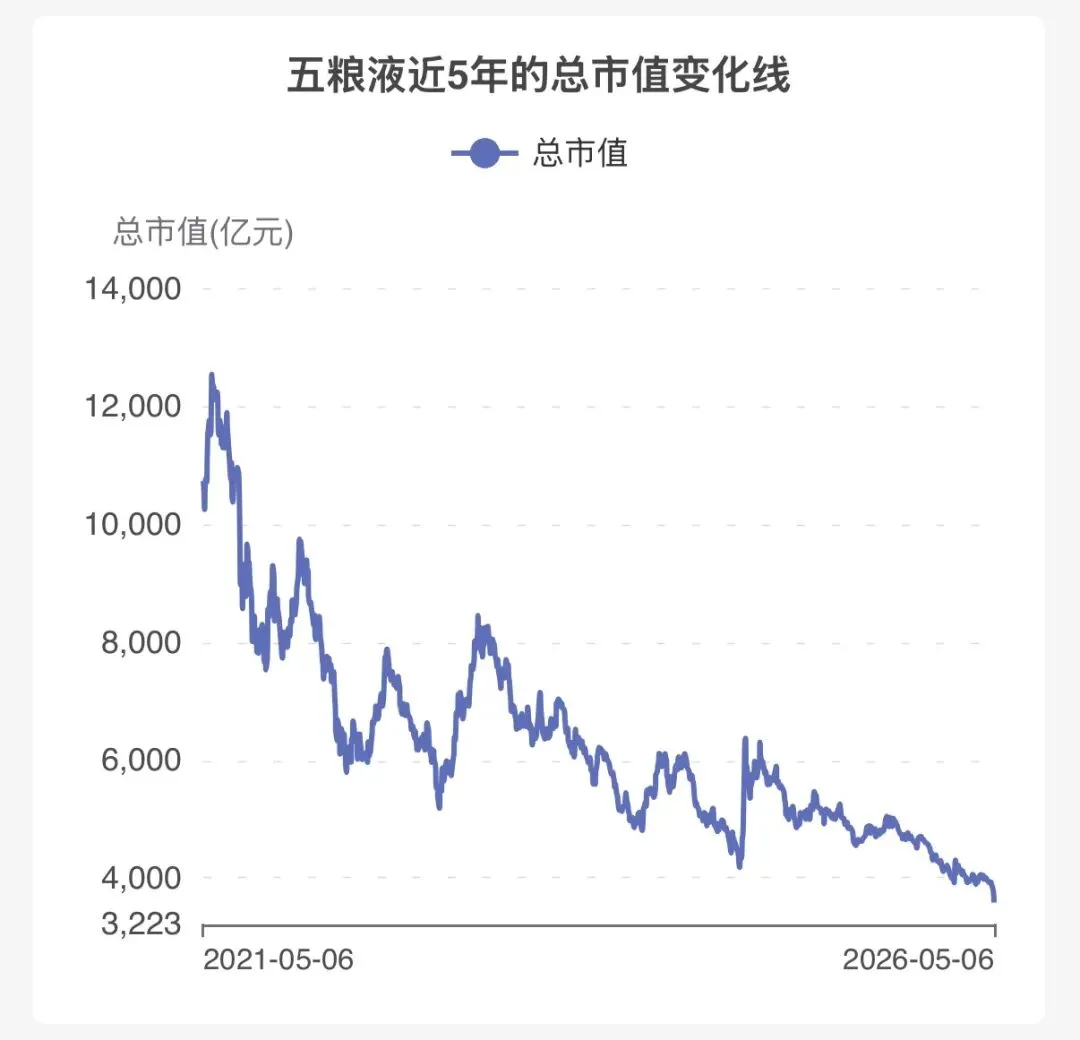

通过【市值透视】看五粮液近五年的市值走势,可以清晰地看到公司市值从万亿之上持续退坡。

2019年至2021年,在公募基金“抱团”及白酒景气周期的共振下,五粮液市值冲破万亿大关。2021年,其长期溢价协同水平一度攀升至1.36,这意味着公司市值中包含了远超其内在价值增长的流动性溢价。

2021年至2024年,随着全球加息周期开启及公募基金赎回压力增大,五粮液地高溢价水平失去了流动性支撑,市值逐步向内在价值回归。

2025年以来,在人口结构调整与商务消费缩减的双重压力下,白酒行业告别提价驱动模式。五粮液市值跌破4000亿大关,本质上是市场在对行业溢价协同水平的重估。

图片来源:市值透视

截至2026年5月6日,公司市值为3581.17亿元,相较于年初已下跌12.91%。

内在价值端

去虚务实

内在价值的表现不仅是财务数据的堆砌,更是企业特许经营权等多因素的体现。五粮液近年来的动作轨迹,反映了其正重塑内在价值基石。

品牌精耕

2019年4月,五粮液发布《关于清理下架和停止销售"VVV""东方娇子"等系列酒品牌的通知》,确立"1+3"产品策略,标志着公司从"品牌批发"模式向"品牌精耕"转型。

2025年,公司持续坚持"三性一度""三个聚焦"原则,以产品动销、品牌价值提升、渠道基础夯实、消费者培育为核心,推动营销执行质量提升。这一战略净化了品牌矩阵,提升了公司内在价值的含金量。

行业调整

近年来,白酒行业面临商务与政务场景"刚性缩减"、消费代际"断层式更迭"、金融属性"泡沫破裂"、健康意识"结构性觉醒"等多重超预期冲击,进入全面深度调整的“深水区”,存量竞争持续加剧,行业发展格局加快演进。

根据国家统计局数据,2025年,全国白酒实现产量354.9万千升、同比下降12.1%,销售收入5724亿元、同比下降7.5%,利润总额1884亿元、同比下降13.3%。

对于五粮液等头部白酒企业,未来的内在价值增长将不再取决于“卖出更多的酒”,而取决于能否在存量甚至减量博弈市场中,通过一系列手段来维持内在价值的增长。

渠道除淤

过去五粮液通过票据结算、向经销商压货等方式,将尚未真正触达消费者的产品提前确认为营收。形成了“厂家报表繁荣、渠道库存爆仓”的矛盾。随着2025年宏观消费环境变化,渠道承压达到极限。

追溯调整收入,意味着公司不再盲目追求“报表繁荣”,转而支持经销商去库存。这种“以退为进”的策略,是为了保护五粮液作为高端白酒的品牌稀缺性,防止其内在价值崩塌。同时也为五粮液带来了轻装上阵的转机,更正后的业绩基数,也为未来的业绩增长预留了空间。

五粮液近五年的内在价值演变,本质上是在“去虚务实”。从战略层面看,公司通过清理低端贴牌和强化数字化管控,成功维护了作为“中国白酒二号”的特许经营权。

财务“大出清”虽导致账面价值缩水,但实则是对过往过度扩张导致的安全边际流失进行补偿。

未来公司能否在行业周期下行背景下维持内在价值的稳定增长,是市场观察的核心维度。

溢价协同端

市值健康水平下降

图片来源:市值透视

从市值透视数据来看,公司市值健康状况不断走弱。从季度来看,已从B跌至C,从年期来看,10年期还是A,1年期已跌至C。

图片来源:市值透视

从各维度角度来看,公司2024Q3至2025Q3市值与内在价值都不太令人满意,价值变动及波动均只有2星。市值变动更是只有1星。溢价协同水平为-0.22,表明市值下跌较内在价值更甚。

图片来源:市值透视

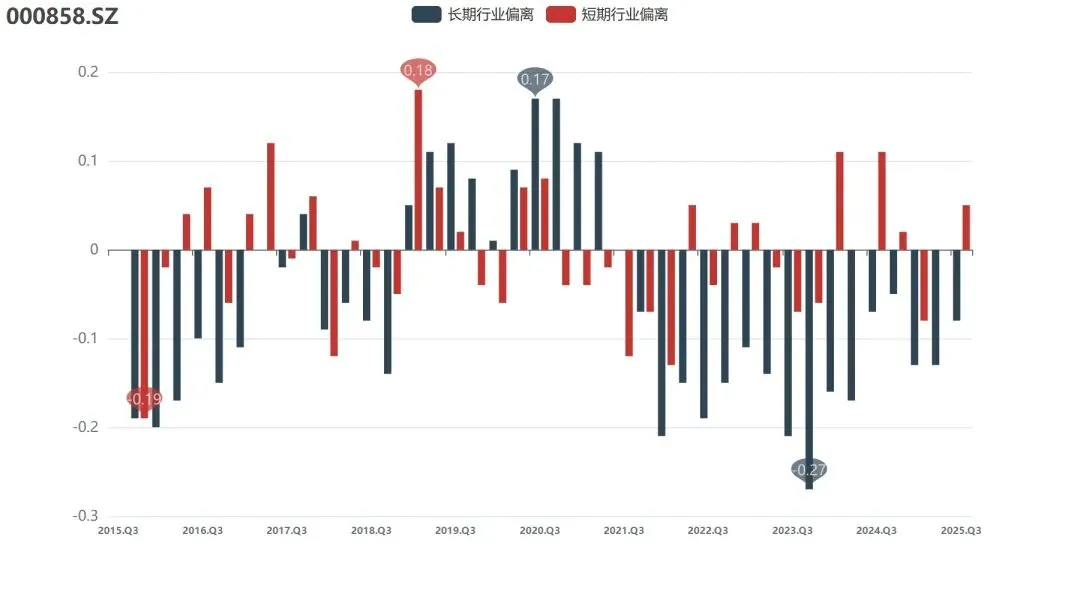

从近十年的溢价协同水平来看,2021年前,白酒行业经历了长达五六年的行业上行周期,凭借白酒“金融属性”,以及公募基金“抱团”,五粮液溢价协同水平持续上行,2021年达到顶峰1.46。

但随着消费结构调整等因素影响,公司长期溢价协同水平下行,回落至0轴附近。

图片来源:市值透视

具体来看,公司内在价值在2024年前持续增长,但明显可以看到斜率变缓,直至近期公司内在价值步入下行通道。

市值方面,2021年前公司市值在反映内在价值的基础上稳步提升,且与内在价值的差距逐步扩大。市值表现远高于内在价值,然而这种过高的市值表现在流动性退潮后最终还是回落到了内在价值附近。截至2025年三季度市值与内在价值十年期累计增长几乎保持一致。

图片来源:市值透视

从行业偏离度看,公司10年期(2015年三季度至2025年三季度)溢价协同水平低于行业平均-0.08;1年期(2024年三季度至2025年三季度)整体与行业几乎持平,为-0.03。

写在最后

近年来,五粮液经历了显著的周期波动与挑战,在高流动性与行业景气度的共振下,公司市值表现一度远超内在价值,溢价协同水平一度达到顶峰。

但随全球加息周期及资金撤离,高溢价失去支撑,市值迅速回落。与此同时,白酒行业面临多重冲击,进入深度调整期,五粮液虽通过战略调整与品牌净化提升了内在价值,但仍难抵行业周期下行压力。

而今,公司对过往财报主动“拧水分”虽在短期内引发市值剧震,但本质上是通过出清渠道积弊,对过往透支的内在价值进行补偿性修复。

未来,若公司能在行业减量竞争中深化渠道优化、强化品牌建设、提升产品竞争力,公司内在价值有望企稳回升,同时,通过适时、科学运用市值管理工具,市值与内在价值有望形成良性互动与协同增长。反之,若内在价值持续下行,市值或将继续承压,且下跌幅度只会更深。

相关说明:

1、本报告的信息均来自于公开数据整理统计,我们不对数据的准确与完整作任何保证。我们未与所分析的公司做任何事前接触。

2、本报告仅为我们量化模型计算得出的简报,如需报告完整版,可与我们联系。本报告的结论,并不构成所述公司证券的买卖建议,阅读者据此做出任何投资决策与本公司无关。

3、本报告中的溢价协同值可简单理解为公司市值变化和内在价值变化的匹配程度。

4、本报告的版权归本公司所有,如有引用须注明出处为市值在线,且不得对本报告进行有悖本意的引用与修改。

5、如有疑问或业务洽谈,欢迎在线与我们取得联系。

本期是量检市值管理2026年的第17期。自2015年6月19日刊载第一期,至今已有518期。

本栏目为量检市值管理2.0,每期我们会选取不同行业的上市公司,通过使用溢价协同模型,描述标的公司内在经营价值与资本市场交易价值间的差异,意图表现上市公司市值与内在价值动态平衡的能力强弱、水平高低,以期对上市公司进行全方位体检及评级评价。

上市公司的合理估值是内在价值和外部溢价的平衡,有效的市值管理能够帮助上市公司更好地提升其合理估值,资本市场才能一直向好。溢价协同模型正是能够帮助上市公司认清企业经营不足之处、享受资本市场给予合理溢价的“法宝”!