一、女性消费市场总体规模与结构

(一)市场总体规模与增长趋势

1.市场总体规模

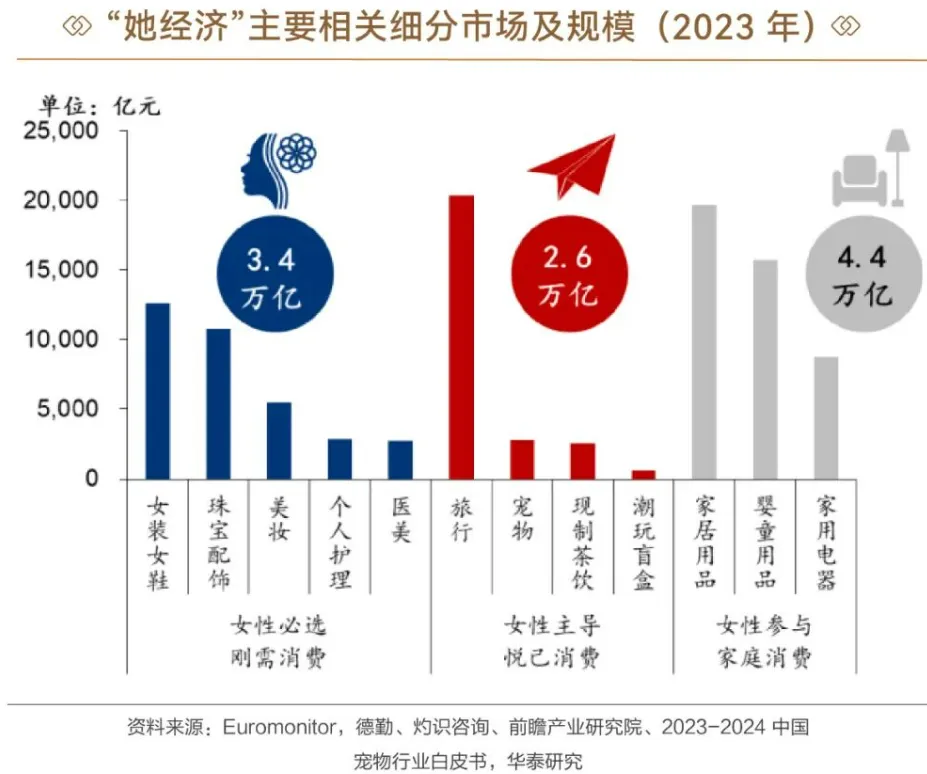

截止2023年末,我国女性人口总数达6.89亿人,以15-65岁作为女性主力消费人群,这部分女性群体的人数达4.69亿,占女性总人口的68%,占到总人口的33.3%。在庞大的消费群体支撑下,围绕女性必选刚需、女性主导悦己消费、女性参与家庭消费形成的“她经济”,涉及行业广,市场规模大。截至2023年底,我国“她经济”所涉及的行业消费总规模已超过10万亿人民币。这个市场规模已超过2023年法国全年最终消费支出,足以构成全球第7大消费市场。

2.增长趋势

在我国人口总量步入下行通道的宏观背景下,尽管15-65岁适龄女性消费群体规模有所收缩,但伴随女性受教育水平显著提升、女性劳动参与率持续攀升,叠加我国居民人均可支配收入近五年年均增速达5.5%的良好态势,中国女性消费市场已迈入结构性调整与高质量增长并行的全新发展周期。根据艾媒咨询、欧睿国际与麦肯锡等权威机构的最新行业数据综合分析,预计从2026年至2030年的未来五年间,该市场的年复合增长率预计将稳定保持在7.5%至9.2%的区间内,显著高于社会消费品零售总额的平均增速。

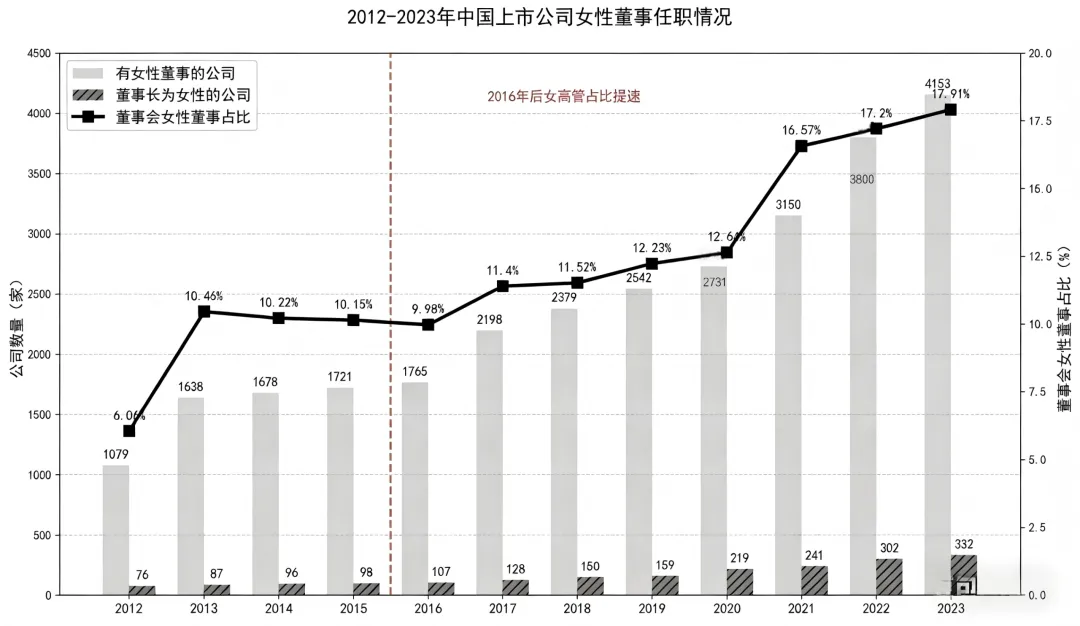

数据来源:南开大学中国公司治理研究院、价值在线《2023中国上市公司女性重事发展报告》

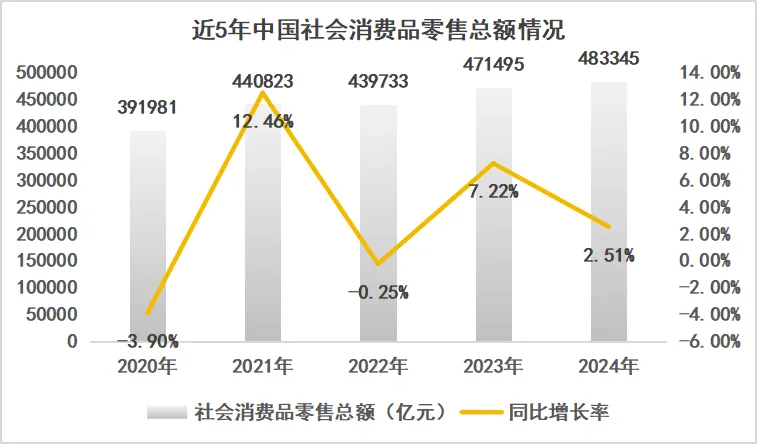

数据来源:国家统计局、国民经济和社会发展统计公报

(二)核心消费领域结构分析

1.美妆护肤

美妆护肤是女性消费者绕不开的消费领域。国家药监局数据显示2025年我国化妆品产业市场规模已达1.1万亿元,同比增长2.8%。在市场结构中,国货品牌表现突出销售额占比达57.4%。在渠道上,线上渠道交易额7217.73 亿元,同比增长4.45%,占比65.36%;线下渠道交易额3824.72亿元,同比基本持平,“线上为主”的单极扩张时代结束,线上线下融合共生的新格局加速形成。同时,市场集中度进一步提升,“精品化”趋势加深,排名前500的品牌中超60%保持正增长,而500名以后品牌增长占比仅约26%,资源加速向头部品牌和科技创新型企业聚集,全年淘汰品牌数量达2.69万个,行业竞争趋于理性。

2.时尚服装

自古以来中国家庭秉持“男主外、女主内”的传统分工,即便当前中国女性劳动参与率达43.4%(国家统计局,2024),该模式仍未根本改变,女性仍主导家庭全员服装采购;叠加自身时尚消费需求,据艾媒咨询数据显示服饰消费中女性消费群体占比71.66%,女装贡献服装市场约60%份额,女性是中国服装行业绝对核心消费群体。据国家统计局数据显示,2025年,我国限额以上单位服装类商品零售额11044.5亿元,同比增长2.8%;渠道方面,尽管线上渗透率持续提升(国家统计局,2025年穿类商品网上零售额同比增长1.9%),但线下渠道凭借试穿体验、即时交付、场景化服务等优势仍占据主导地位。

3.文旅娱乐

当下女性已成为旅游消费核心群体与家庭出游绝对决策者,全年人均旅行消费支出高于男性。去哪数据显示女性独自出行占比从2019年6%升至11%,90后、00 后女性占独游群体55%,近七成家庭游由女性主导、超八成女性为亲友预订产品;同时,传统意义上男性主导户外运动的格局也正在被打破。携程数据显示,女性参与者占比59.9%,超过男性的40.1%,且女性对户外运动的关注指数也高于男性。当前“悦己”已成为女性出游的核心驱动力,据中国旅行社协会调研表明,00后倾向自由行,以演唱会、美食打卡为旅行主题;80、90后热衷高品质跟团游或自驾游,尤其对自驾游情有独钟;银发女性则追求错峰游、旅居生活,甚至尝试邮轮、自驾等玩法,50岁以上的银发族的消费观念正在发生转变。此外,在品质方面,女性也更倾向于享受高性价比的高品质体验,去哪大数据显示2024年女性预订商务舱的数量同比增长30%,高星酒店预订量增长40%。

4.健康养生

近年来,女性健康意识觉醒与消费能力提升,使得更多的女性消费群体愿意为健康支付溢价,“自我健康投资”成为消费新逻辑。2025年瑜伽女性细分市场约240-300亿元,女性智能穿戴手表市场规模约650-700亿元(含智能手环)。同时,2025年中国女性健康食品市场规模超3000亿元,同比增长约9%。整体来看,女性健康消费人群是注重健康管理的中高收入群体,已婚已育是消费主力军,且下沉市场的消费潜力正持续释放。从产品端看,女性健康市场呈多元精细化发展,围绕全生理周期(青春期、孕产、更年期等)、多功能诉求(美容抗衰、代谢管理、情绪睡眠等)、多产品形态(传统、现代、饮品类并行)精细布局,全方位适配多元消费习惯与健康需求。

5.母婴消费

受政策利好(如补贴、税收优惠)、消费升级及家庭结构变化(双职工家庭增多)等因素影响,中国母婴消费市场在出生人口下降的背景下仍呈现逆势增长态势,市场规模从2018年的3万亿元扩大至2024年7.63万亿,年均保持10%以上增速,预计2027年市场规模接近9万亿元(美柚,《2025生育全景洞察》)。女性消费者是母婴经济的核心决策主体和消费主力。当前母婴消费核心已从“宝宝中心”转向母婴双焦点,消费重心亦从婴幼儿基础用品向服务、体验转移。一线及新一线城市用户更愿为专业育儿、产后护理、早教等服务投入,低线城市则聚焦高性价比基础用品。在生育意愿方面,不同城市等级、不同代际间表现出显著差异:未育女性更关注经济支持,已育女性更侧重实际的服务支持;高线城市中女性更多将“经济基础”“工作保障”视为关键,而低线城市女性对政策补贴、公共托育服务的敏感度更高。据美柚洞察调研,2025年育龄女性的理想子女数以二孩为主(64.53%),实际拥有二孩的比例为26.01%,表明生育潜力仍待释放,母婴消费市场规模未来仍将进一步扩容。

二、女性消费群体画像与行为特征

(一)女性消费群体画像

线上、年轻、高知是当前我国女性消费群体的主要画像。据QuestMobile数据,截至2025年1月全网女性月活跃用户数达到6.24亿人,同比增长2.6%,占总活跃用户50%左右。以京东平台为例来观察女性线上消费市场,据京东大数据显示,2025年京东女性用户中,90后、00后用户合计占比48.5%(2025年双11 数据),年轻群体为消费主力。同时高知特征明显,据国家统计局监测报告,2024年高等教育在校生中女生达2661.4万人,占比50.8%,其中女研究生204.8万人(占比50.0%),成人本专科女生513.3万人(占比54.5%),女性在高等教育领域占比持续高于或接近半数,高学历女性群体规模持续扩大。

(二)主流消费圈层细分

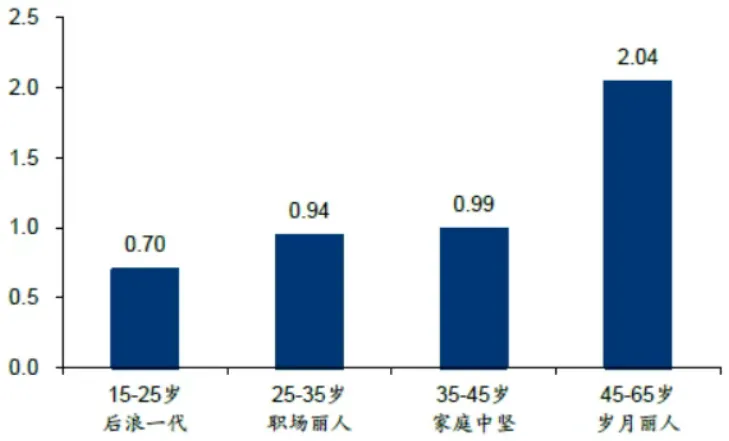

中女是“她经济”消费主力,35岁以上女性对消费的影响力正逐渐提升。若以45岁为分界,35岁以下的中青年女性以职场女性、年轻宝妈、校园女生为主,35岁及以上女性以资深职场女性、全职太太、银发阿姨为主,这部分女性群体在家庭消费中扮演重要角色的同时,又懂得与时俱进,消费需求逐渐多元化。未来随着我国人口结构变化,中年及银发女性群体对消费的影响力也将越来越大。

数据来源:国家统计局、中经瑞研整理

数据来源:国家统计局、中经瑞研整理

(二)各圈层消费特征分析

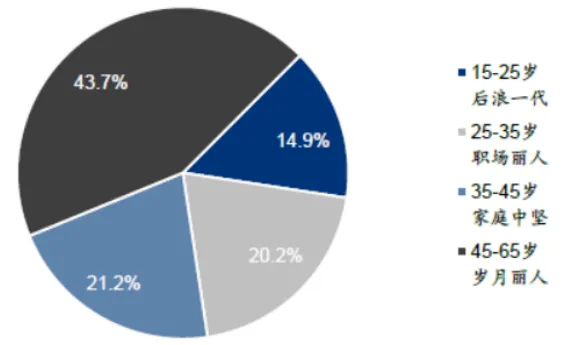

1.后浪一代(00后/15-25岁,0.70亿人)

后浪一代成长于我国经济快速发展、移动互联网普及的时代,且一孩家庭居多,普遍享受了充足的物质保障与父母关爱;同时,社交网络媒体内容的大爆发也使她们能够触达更多元的文化环境,从而塑造了她们自信且个性的价值观。物质及精神生活的富足让后浪一代消费悦己意识更强。

从这一代际女性的消费产品看:据后浪研究所调查(2024.1),00后女生花在自己身上的消费占比高达78.3%;据京东消费及产业发展研究院数据,25岁以下女性线上消费前三大品类分别为面部护肤、香水彩妆、影音娱乐;此外据Mob研究院数据,潮玩行业中25岁以下消费人群的占比高达46%(2020年),后浪一代的悦己消费特征明显。

数据来源:后浪研究《中国年轻男女消费报告(2023)》

数据来源:Mob研究院,华泰研究

2.职场丽人(90后/25-35岁,0.94亿人)

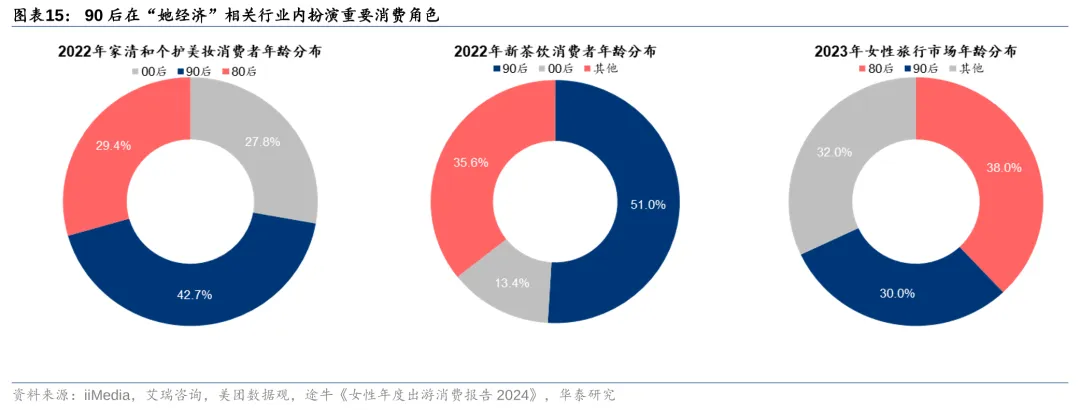

这一阶段女性从学校步入职场,开启经济独立,并逐步成为“她经济”的消费生力军。90后职场丽人们作为互联网原住民,普遍学历较高,愿意尝试新事物。“颜值消费正当时,咖啡奶茶不离手,工作出游两不误”是职场丽人的消费特征。90后占到新式茶饮消费群体的51%,占到美妆和家清消费群体的42.7%,在旅游市场90后女性的出游次数也占到全部女性出游的30%(数据来源:美团、艾瑞咨询、途牛相关研报)。

从这一代际女性的消费产品看:25-35岁的女性消费者开始逐步步入家庭,年轻妈妈的角色也使得她们的消费重心悄然向母婴及家庭转移。据京东消费及产业发展研究院数据,25-35岁女性线上消费前三大品类分别为面部护肤、奶粉、厨房小电。

数据来源:iMedia,艾瑞咨询,美团数据观,途牛《女性年度出游消费报告2024》,华泰研究

3.家庭中坚(80后/35-45岁,0.99亿人)

80后女性正值事业的黄金期,同时也面临“上有老下有小”的家庭压力,承担着职场女性、母亲、妻子、女儿等多重角色,不得不家庭工作两手抓,成为社会中坚力量,这一代际女性在亲历了上一辈妈妈们“牺牲式”的付出后,会更加注重自我发展,努力在家庭与个人发展之间寻求平衡,悦己消费与家庭消费兼顾。

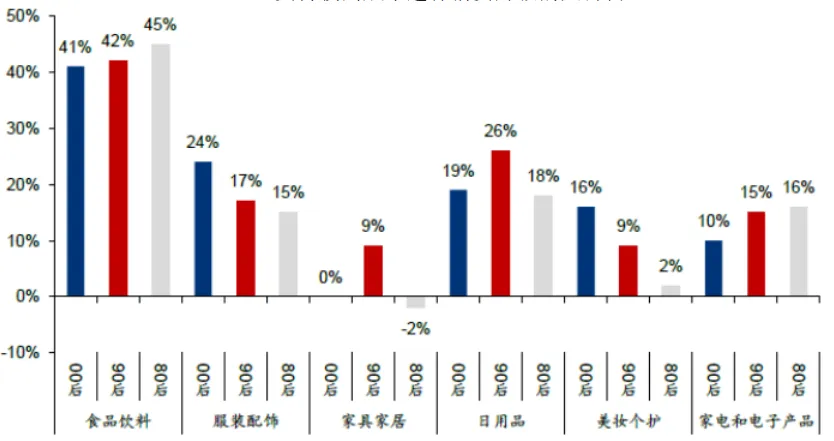

从这一代际女性的消费产品看:据京东消费及产业发展研究院数据,35-45岁女性线上消费前三大品类分别为面部护肤、饮料冲调和厨房小电,粮油调味品亦首次上榜位列第四,可见悦己消费与家庭消费并举。80后财富和人生阅历都有一定的沉淀,具备较高的消费能力和消费意愿,消费行为成熟。据炼丹炉调研(2023.11),80后女性对食品饮料、家电产品愿意支付较高成本进行消费升级的占比达45%/16%,高于90后(42%/15%)及00后(41%/10%)。另据途牛数据,80后是旅游市场主力,占到2023年女性总出游人次的38%。

数据来源:炼丹炉、中经瑞研、华泰证券

4.岁月丽人(60后/45-65岁,2.04亿人)

基于成长经历、教育程度、职业履历等不同,这一年龄段的女性消费差异度较大,整体的消费重心是以家庭为重。此外,新一代退休女性是“有钱有闲”的典型代表,也是潜力较大的消费群体,据QuestMobile数据,23年10月,在网上花费3000元以上的人群中50岁以上群体增速为14%,增长领跑。未来随着我国人口结构变化,岁月丽人对消费的影响力也将越来越大。

从这一代际女性的消费产品看:据京东消费及产业发展研究院数据,45-55岁女性线上消费前五大品类分别为厨房小电/粮油调味/面部护肤/饮料冲调/保健器材,55岁以上女性线上消费前五大品类则分别为粮油调味/饮料冲调/厨房小电/面部护肤/保健器材,相较于80/90/00后们,岁月丽人们的面部护肤消费排名下降,粮油、厨房等家庭类消费贡献提升,同时保健类消费则首次出现在了购买清单前列之中。