一、宏观环境:中东欧的增长引擎

1.1 人口结构与老龄化驱动

波兰作为中东欧地区人口最多的国家之一,拥有约 3800 万人口,其人口结构正在经历深刻的老龄化转型。根据波兰国家统计局的数据,截至 2024 年,波兰 65 岁及以上人口占比已达到 23.5%,预计到 2030 年这一比例将进一步攀升至 28%。这一人口趋势直接构成了牙科市场增长的核心驱动力。随着年龄的增长,缺牙、牙周病等口腔问题的发病率显著上升,进而催生了对种植牙、义齿修复以及牙周治疗等服务的巨大需求。与此同时,年轻一代对口腔美学的追求也在快速崛起,正畸、牙齿美白等消费型牙科项目正在从一线城市向二三线城市渗透。

1.2 地缘政治与贸易环境

当前的地缘政治格局对波兰市场产生了双重影响。一方面,俄乌冲突导致波兰与白俄罗斯的边境口岸关闭,部分依赖中欧班列的物流通道受到暂时性冲击,这要求中国企业重新评估物流路线,增加对海运或空运的备用方案。另一方面,波兰作为欧盟东翼的核心国家,正积极承接从俄罗斯及乌克兰转移的产业链与需求,同时大量乌克兰难民的涌入也短期推高了基础医疗服务的需求。尽管波俄关系处于历史低点,但中波双边经贸关系却在逆势增长。2024 年,中波两国签署了关于加强全面战略伙伴关系的行动计划(2024-2027 年),为双边贸易提供了强有力的政策保障。

1.3 进出口关税与清关政策

波兰作为欧盟成员国,执行统一的欧盟共同关税政策(TARIC)。对于中国出口的牙科器械,大多数产品的最惠国关税税率在 4% 左右,部分高端设备可能适用更高的税率,但总体而言关税壁垒相对较低。值得注意的是,进口到波兰的货物还需要缴纳增值税(VAT),标准税率为 23%,进口商在清关时缴纳后可通过后续的销售进行抵扣。此外,波兰海关对来自非欧盟国家的医疗器械查验相对严格,特别是在 CE 证书、原产地证以及技术文件的合规性审查上,企业必须确保随货文件的完整性,以避免清关延误。

二、市场全景:高速增长的牙科蓝海

2.1 市场规模与增长预测

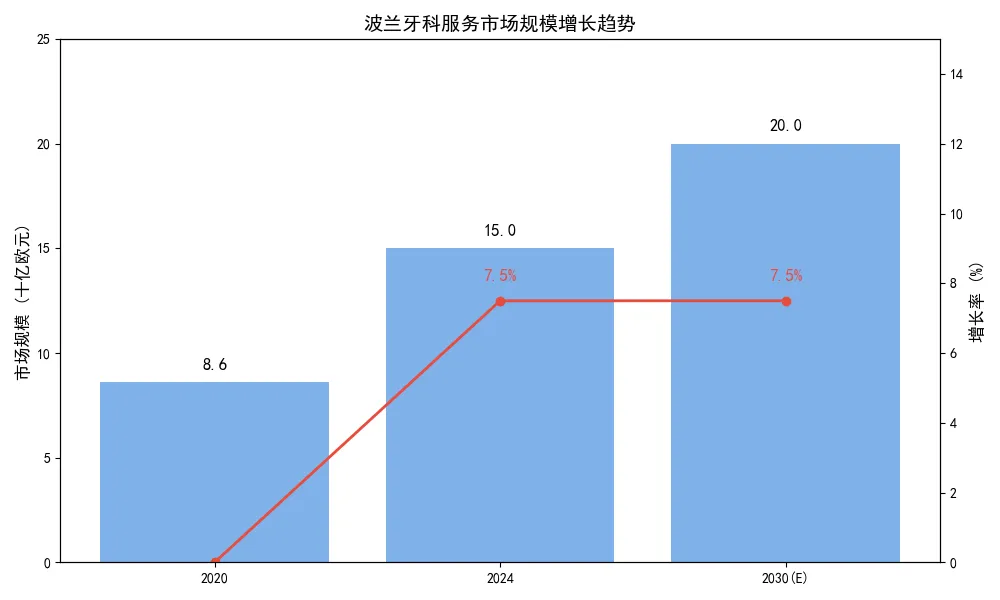

波兰牙科市场正处于高速增长期,展现出巨大的市场潜力。根据最新的市场调研数据,2020 年波兰牙科服务市场规模约为 86 亿兹罗提(约 19 亿欧元),尽管受到疫情影响出现了短暂的下滑,但随后迅速反弹。到 2024 年,市场规模已增长至约 150 亿欧元,预计到 2030 年将进一步增长至 200 亿欧元,2025-2030 年的年复合增长率(CAGR)将保持在 7%-9% 的高位。这一增速不仅远高于西欧成熟市场,也领先于大部分中东欧国家,使其成为中国企业出海欧盟的理想切入点。

图 1: 波兰牙科服务市场规模增长趋势

2.2 细分市场亮点:种植体与数字化牙科

在细分领域中,种植牙市场表现尤为抢眼。预计到 2025 年,波兰牙种植体行业的市场价值将超过 5 亿美元。这一增长主要得益于两大因素:一是老龄化带来的修复需求,二是蓬勃发展的牙科旅游业。每年有超过 50 万名来自德国、英国、斯堪的纳维亚半岛的游客涌入波兰,寻求高性价比的牙科治疗。这些国际游客对价格敏感,但对治疗效果要求极高,这恰好为高性价比的中国种植体及配套修复材料提供了广阔的舞台。

与此同时,数字化牙科革命正在席卷波兰。CAD/CAM(计算机辅助设计与制造)技术在牙科实验室的普及率迅速提升,超过 60% 的波兰实验室报告增加了对氧化锆块等数字化材料的采购。干湿混合铣床、口内扫描仪等数字化设备的需求激增,因为这些设备能够将牙冠制作的周转时间从数周缩短至数小时,完美匹配了牙科旅游 “当日修复” 的快节奏需求。

图 2: 波兰牙科实验室对 CAD/CAM 数字化设备的需求日益增长

2.3 中国产品的渗透与接受度

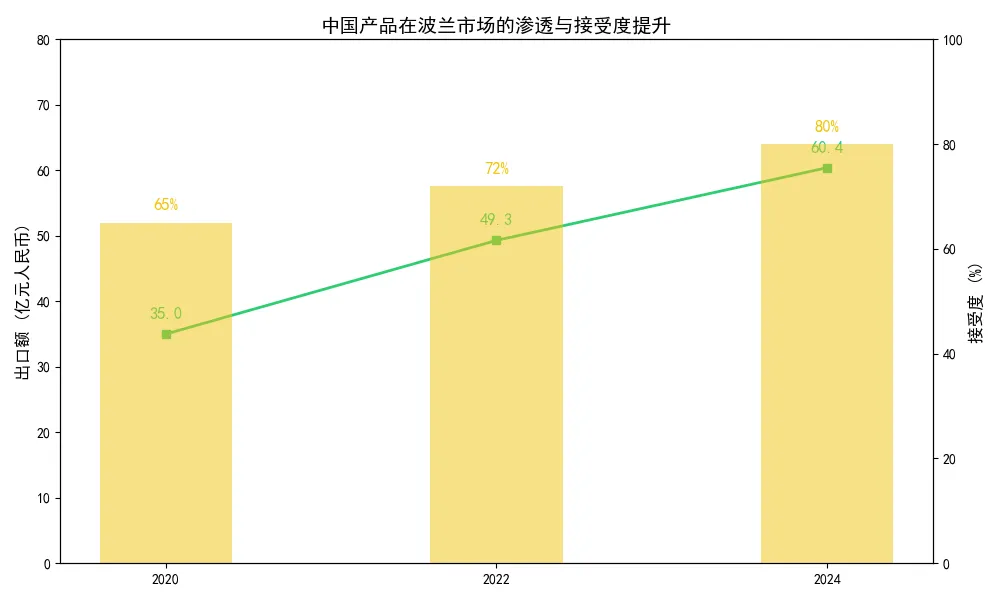

中国牙科产品在波兰市场的表现令人瞩目。2024 年,中国对波兰的医疗器械出口额达到了 60.37 亿元人民币,同比增长高达 22.43%,这一增速在欧盟各国中名列前茅。更重要的是,波兰患者对中国制造的接受度正在发生质的飞跃。根据 2025 年的最新调研,在华沙等核心城市,75%-85% 的患者已经愿意接受中国制造的种植体搭配 CAD/CAM 定制假牙。对于来自西欧的牙科游客而言,这一接受度甚至高达 88%,因为他们看重的是 “一半的价格,同等的质量”。

图 3: 中国产品在波兰市场的渗透与接受度提升

三、合规准入:MDR 下的通关密码

3.1 欧盟 MDR 法规的核心要求

进入波兰市场,合规是第一道不可逾越的门槛。波兰严格执行欧盟最新的《医疗器械法规》(MDR 2017/745),取代了旧的 MDD 指令。这意味着所有在波兰销售的牙科器械,必须首先满足 MDR 的要求。对于 IIa 类及以上的高风险产品(如种植体、正畸托槽等),企业必须通过欧盟公告机构(Notified Body)的审核,获取 CE 认证。MDR 对技术文件、临床评估报告(CER)以及上市后监督(PMS)提出了比以往严苛得多的要求,特别是临床数据的等效性证明,中国企业需要提前准备。

3.2 波兰国家注册与语言要求

在获得欧盟 CE 认证之后,企业还需要完成波兰的国家注册。这需要通过波兰医疗器械与生物材料办公室(URPLWMiPB)提交申请。一个关键的细节是语言要求。所有的产品标签、使用说明书以及技术文件摘要,都必须提供准确的波兰语翻译。这不仅是法规的硬性规定,也是赢得当地医生和患者信任的基础。此外,非欧盟制造商必须指定一名位于欧盟境内的授权代表(EC REP),负责与当地监管机构沟通,并处理上市后的不良事件报告。

3.3 过渡期与时间节点

为了帮助企业平稳过渡,波兰针对不同风险等级的产品设定了差异化的过渡期:

I 类非无菌产品:过渡期延长至 2027 年 12 月 31 日。

IIa/IIb 类植入性产品:过渡期延长至 2028 年 12 月 31 日。

III 类高风险产品:无过渡期延长,必须在 2025 年 5 月 26 日前完成 MDR 认证。

对于中国企业而言,这意味着如果你的产品是 III 类的高端种植体,时间窗口已经非常紧迫,必须立即启动认证流程;而对于一些低风险的耗材,则还有一定的缓冲期,但也应尽早规划。

四、消费洞察:公私分明的支付体系

4.1 医保覆盖与自费市场

波兰的医疗体系呈现出典型的 “公立兜底,私立主导” 的特征。国家健康基金(NFZ)虽然覆盖了全体公民的基本医疗保险,但在牙科领域的保障范围极其有限。公立医保仅覆盖最基础的龋齿填充、简单拔牙等项目,且排队时间长达 3-4 周。因此,超过 80% 的牙科服务消费来自于自费市场。私立诊所占据了市场的绝对主导地位,它们环境更好、预约更快、设备更先进。这意味着波兰的牙科消费者已经养成了为高质量服务付费的习惯,这为高性价比的中国设备和耗材进入私立诊所网络扫清了支付障碍。

图 4: 占据市场主导地位的现代波兰私立牙科诊所

4.2 消费习惯与审美偏好

波兰消费者的口腔健康意识正在与西欧接轨。越来越多的人养成了定期洗牙、检查的习惯。在审美方面,波兰人深受西方文化影响,追求 “自然的美”。他们不再一味追求惨白的牙齿,而是更倾向于自然的白色调,这对义齿材料的半透明度和层次感提出了更高的要求。此外,波兰女性对容貌和牙齿的美观极为看重,这也推动了隐形正畸、贴面等美学牙科项目的流行。

4.3 牙科旅游的特殊需求

牙科旅游是波兰市场的一大特色。每年 50 万的国际游客不仅带来了流量,更重塑了当地的供应链。这些游客通常希望在短时间内完成治疗,因此诊所和实验室对 “快速交付” 有着极致的追求。这直接催生了对数字化设备和高效材料的需求。中国的氧化锆块和 CAD/CAM 设备,因为能够实现 “当天戴牙”,完美契合了这一细分市场的痛点,因此受到了极大的欢迎。

图 5: 克拉科夫等城市是热门的牙科旅游目的地

五、渠道策略:本地化落地的关键路径

5.1 代理商模式:快速切入的首选

对于初次进入波兰市场的中国企业,寻找一家有实力的本地代理商是最高效的切入方式。波兰的医疗器械分销网络相对成熟,好的代理商不仅拥有覆盖全国的诊所客户资源,还能帮助处理清关、物流、注册以及售后等一系列复杂问题。在选择代理商时,重点考察其是否有牙科产品线的代理经验,以及是否具备技术支持能力,因为牙科设备的安装和培训往往需要专业的工程师。

5.2 行业展会:建立品牌认知的主战场

波兰有几个顶级的牙科行业展会,是中国企业接触当地经销商和终端牙医的最佳平台。

Warsaw Dental Medica Show (华沙):每年 9 月举办,是波兰首都最大的牙科展,吸引超过 2 万名专业观众。

CEDE (波兹南):每年 6 月举办,是中东欧历史最悠久的牙科博览会,技术氛围浓厚。

KRAKDENT (克拉科夫):每年 4 月举办,聚焦南部市场和牙科旅游。

参加这些展会,不仅是展示产品,更是向当地市场传递一个信号:中国企业不是来 “打一枪换一个地方”,而是准备长期扎根。

图 6: 华沙牙科展是进入波兰市场的重要窗口

5.3 售后服务:建立信任的基石

波兰客户对售后服务的要求远高于价格敏感度。在当地经销商看来,一个好的供应商必须能够提供快速的售后响应。对于大型设备,承诺 24-48 小时内的上门维修服务是标配。此外,为牙医和技术员提供免费的技术培训也至关重要。特别是对于数字化设备,很多波兰的小型实验室可能缺乏操作经验,如果你能提供上门培训,将极大地提高产品的竞争力和客户粘性。

六、风险提示与进入建议

6.1 潜在风险预警

合规风险:MDR 法规执行日益严格,切勿心存侥幸使用旧证书或虚假文件,一旦被查出将面临巨额罚款和欧盟市场的终身禁入。

地缘物流风险:东部边境的不确定性依然存在,建议企业将仓储中心设在波兰西部或德国,以保障供应链的稳定。

品牌信任风险:虽然接受度在提升,但仍有部分老年患者对 “中国制造” 存有疑虑,需要通过长期的临床数据和口碑营销来消除。

6.2 分品类进入建议

耗材类企业(如氧化锆块、车针、正畸材料):优先切入。利用性价比优势,通过代理商快速铺向牙科实验室和诊所,重点攻克牙科旅游市场。

设备类企业(如牙椅、铣床、扫描仪):次之。需重点展示产品的稳定性和数字化功能,配合完善的售后培训,抢占诊所数字化升级的窗口期。

种植体企业:稳步推进。需尽快完成 MDR 认证,积累波兰本地的临床数据,通过与知名诊所合作开展学术推广,逐步建立品牌信任。

波兰牙科市场正处于从传统向数字化转型的黄金时期,对于拥有供应链优势和成本控制能力的中国企业而言,这是一个不容错过的战略机遇期。只要迈过合规的门槛,深耕本地化服务,中国牙科器械完全有能力在这片中东欧的蓝海中占据一席之地。