来源:亿欧智库

这份《2026中国具身智能企业出海全景报告》由亿欧智库(EqualOcean)发布,核心聚焦中国具身智能企业出海现状、驱动因素、市场机会、竞争格局与未来趋势。以下是报告的核心内容概括:

一、行业背景:具身智能进入爆发期

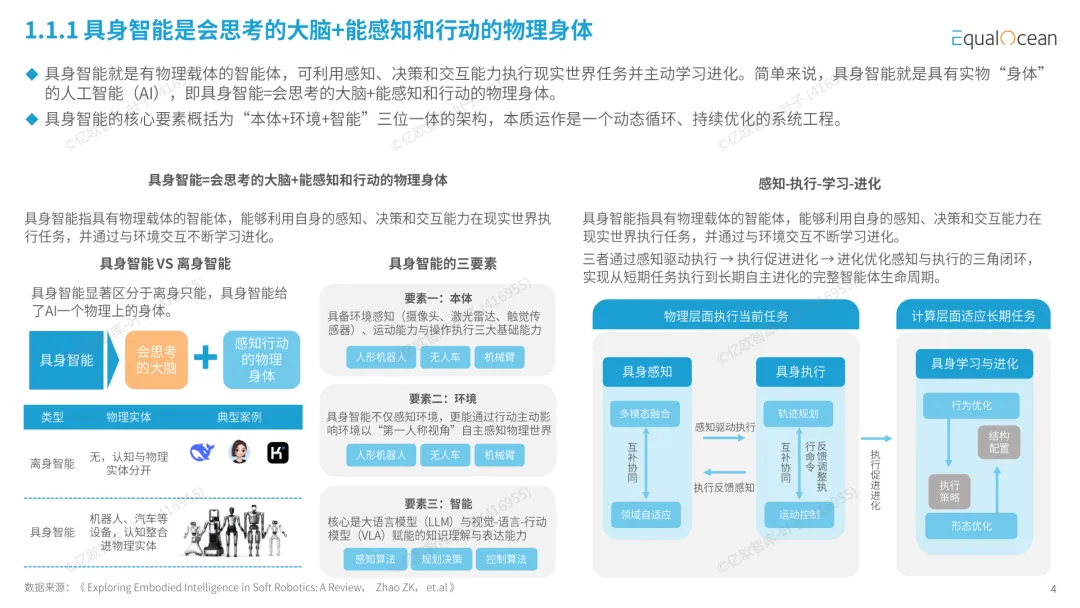

定义:具身智能 = 物理身体 + 会思考的大脑,能够感知、决策、执行并在现实世界中学习进化。

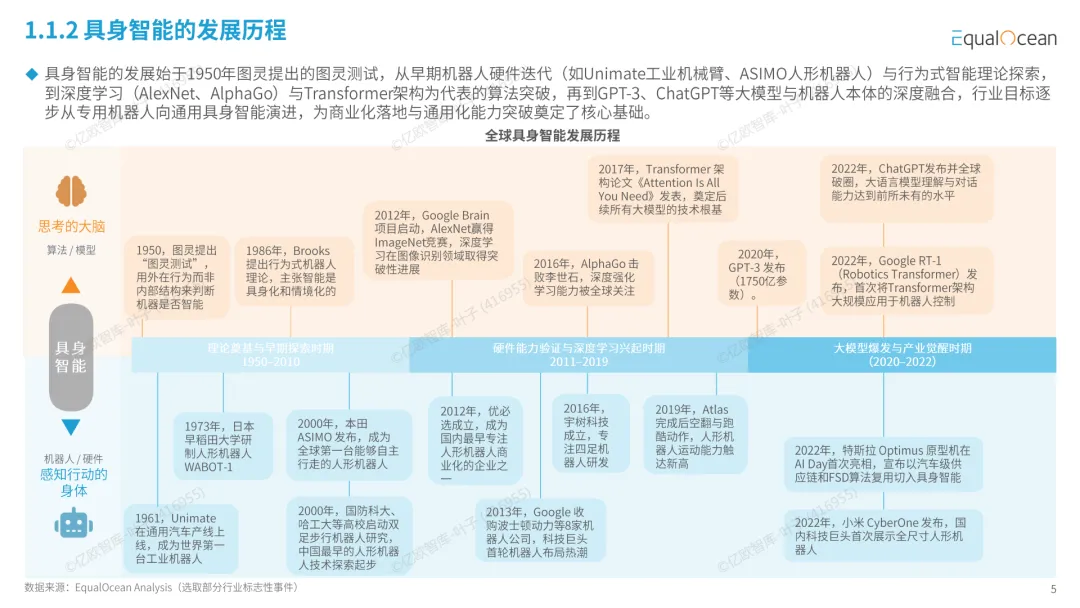

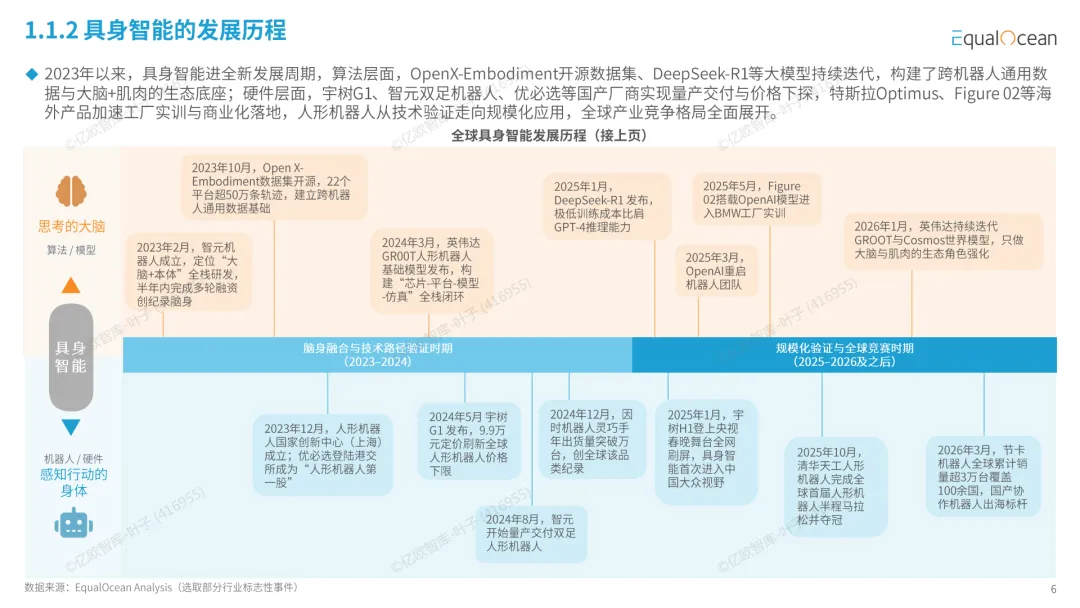

发展历程:从1950年图灵测试 → 深度学习 → 大模型(如GPT-3、DeepSeek)→ 人形机器人量产与商业化落地。

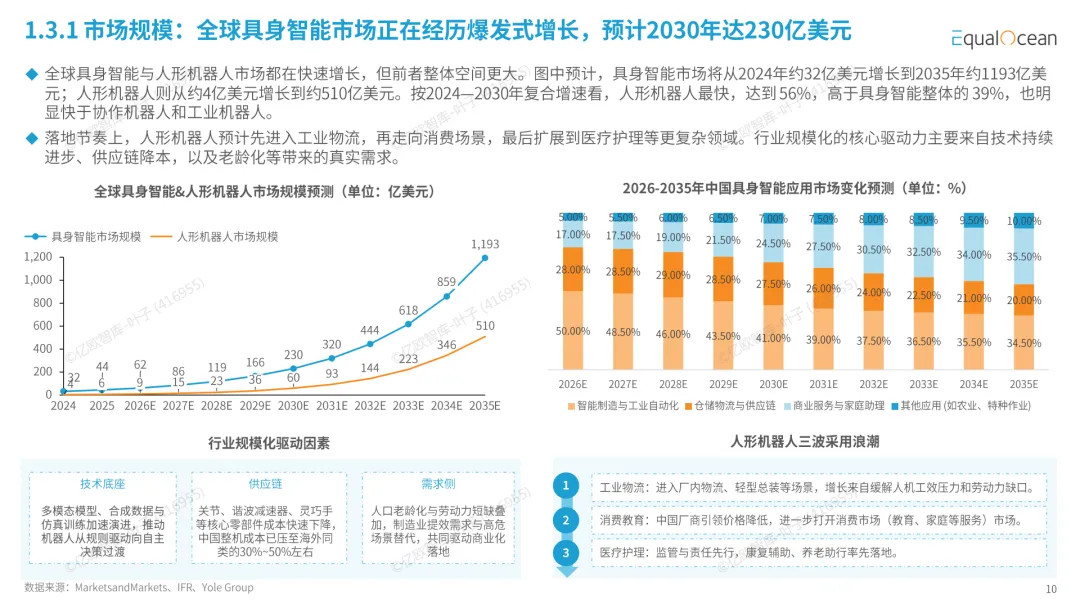

全球市场:具身智能市场将从2024年的32亿美元增长至2035年的1193亿美元;人形机器人从4亿美元增至510亿美元,年复合增速高达56%。

二、中国投融资与出海现状(2026 Q1)

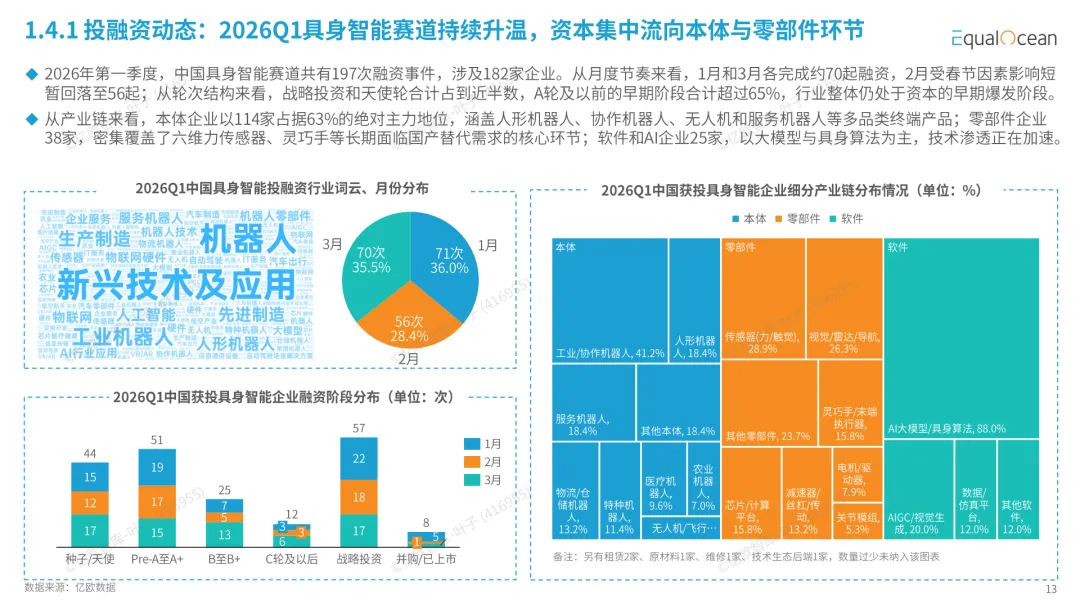

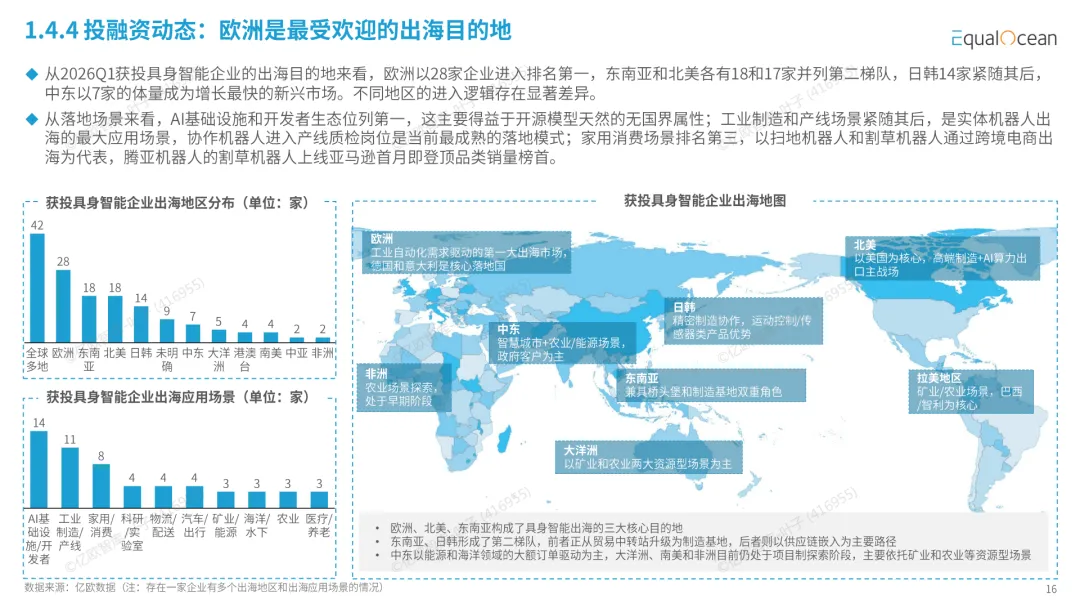

融资活跃:197次融资事件,182家企业获投,超65%为早期阶段(A轮及以前)。

产业链分布:本体企业占63%(如人形机器人、服务机器人),零部件(传感器、灵巧手)占21%,软件与AI占14%。

出海成为共识:在182家获投企业中,73家已出海,21家筹备中,合计占比超52%。

出海热门目的地:欧洲(28家)> 东南亚(18家)> 北美(17家)> 日韩(14家)> 中东(7家)。

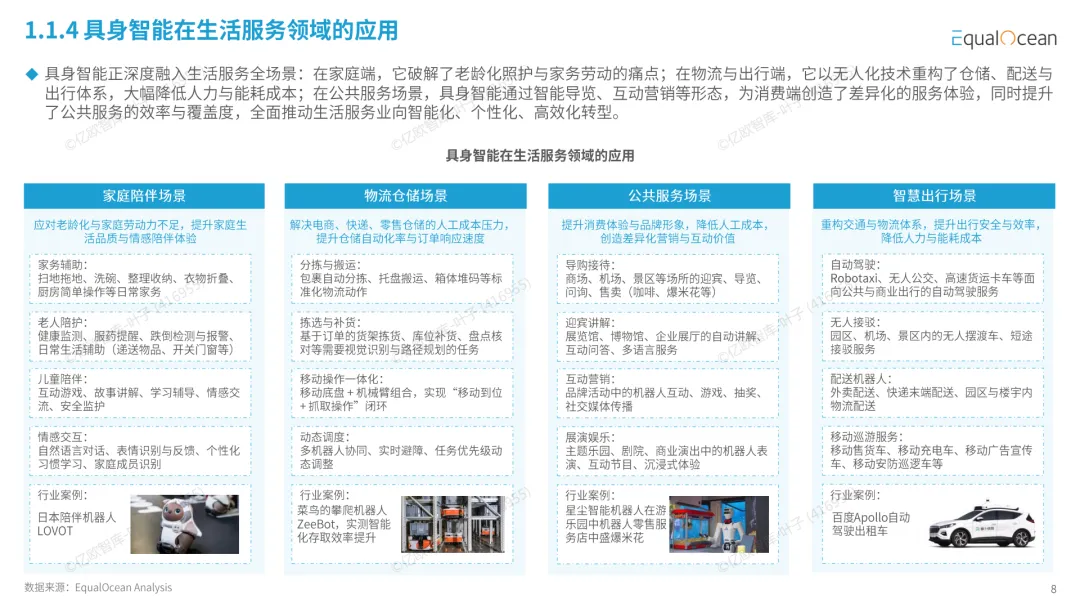

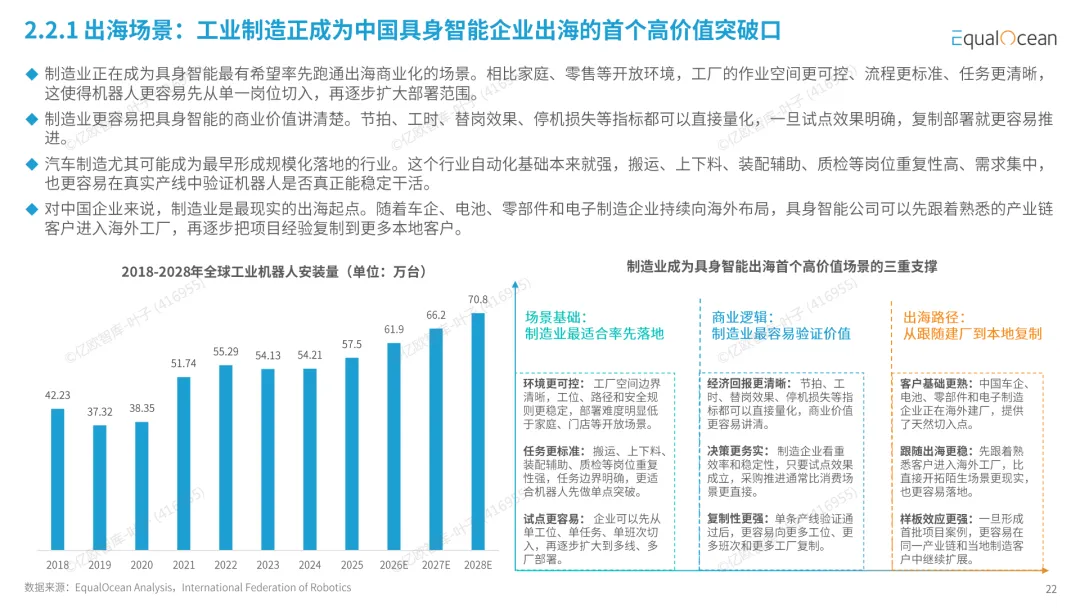

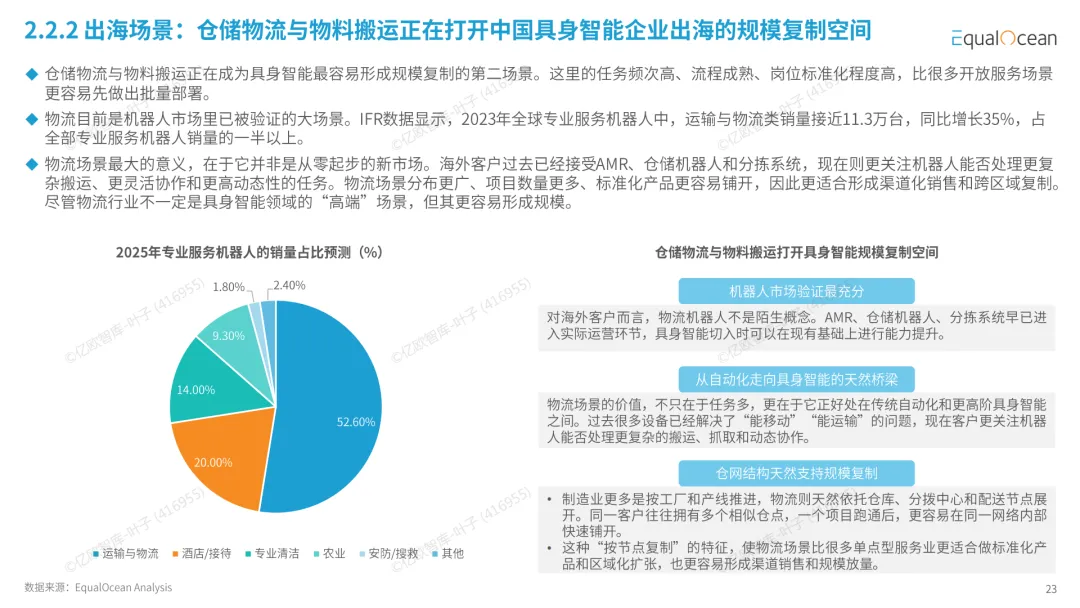

主要应用场景:AI基础设施/开发者生态 > 工业制造 > 家用消费(如扫地、割草机器人)。

三、出海驱动力

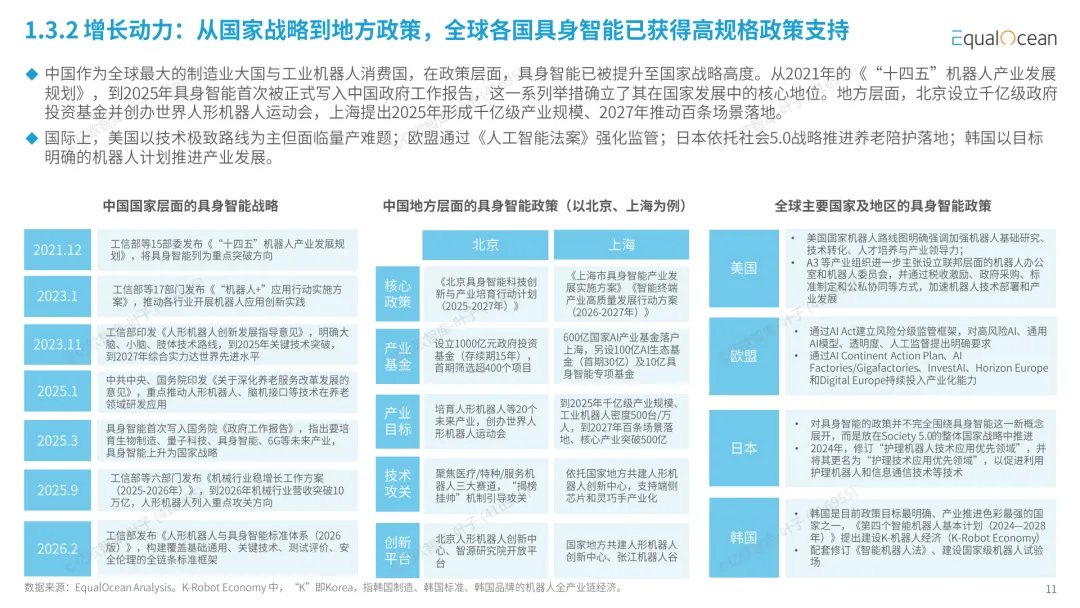

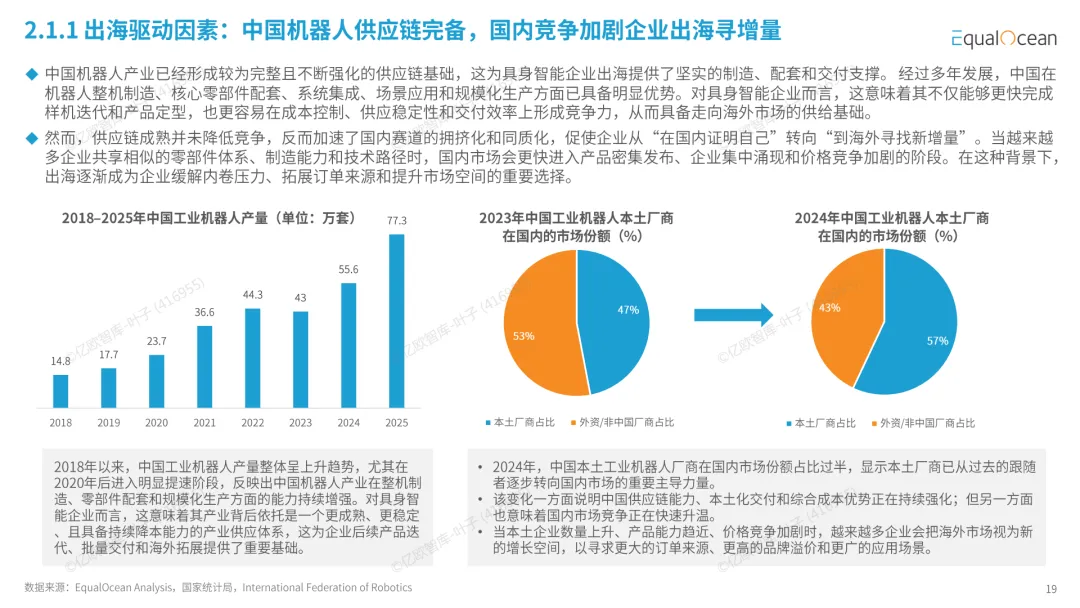

国内竞争加剧:中国机器人本土厂商市场份额已超50%,内卷促使企业出海寻找增量。

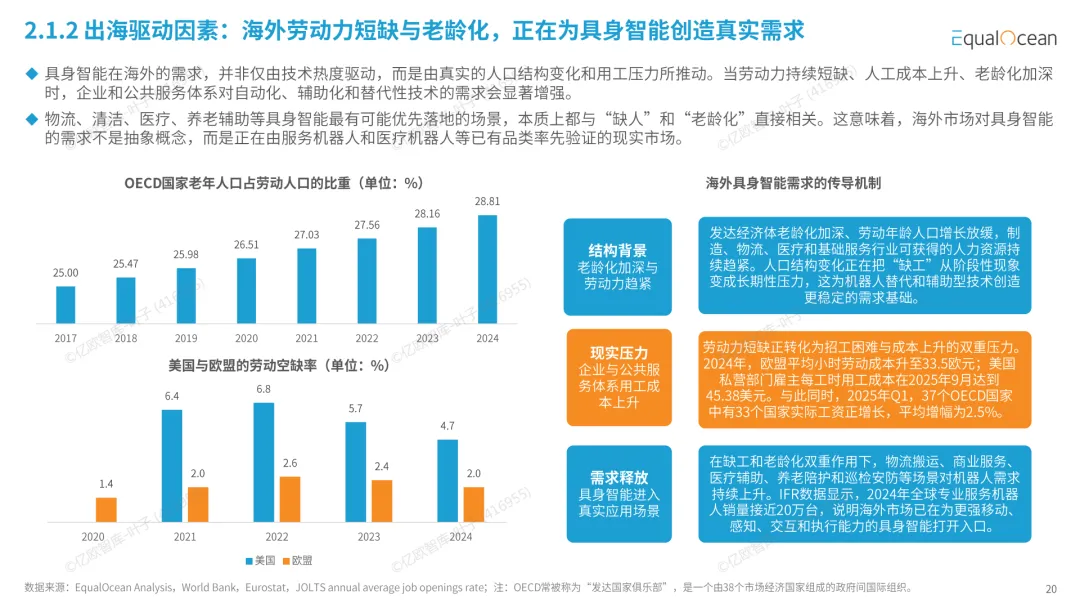

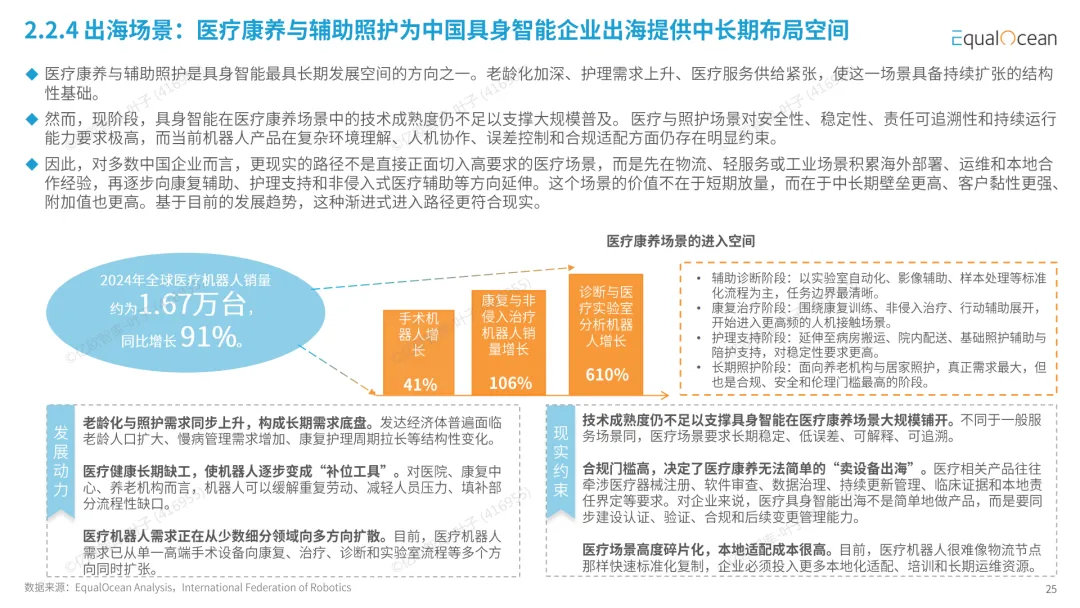

海外真实需求:发达国家劳动力短缺、老龄化严重,对自动化、辅助机器人需求迫切。

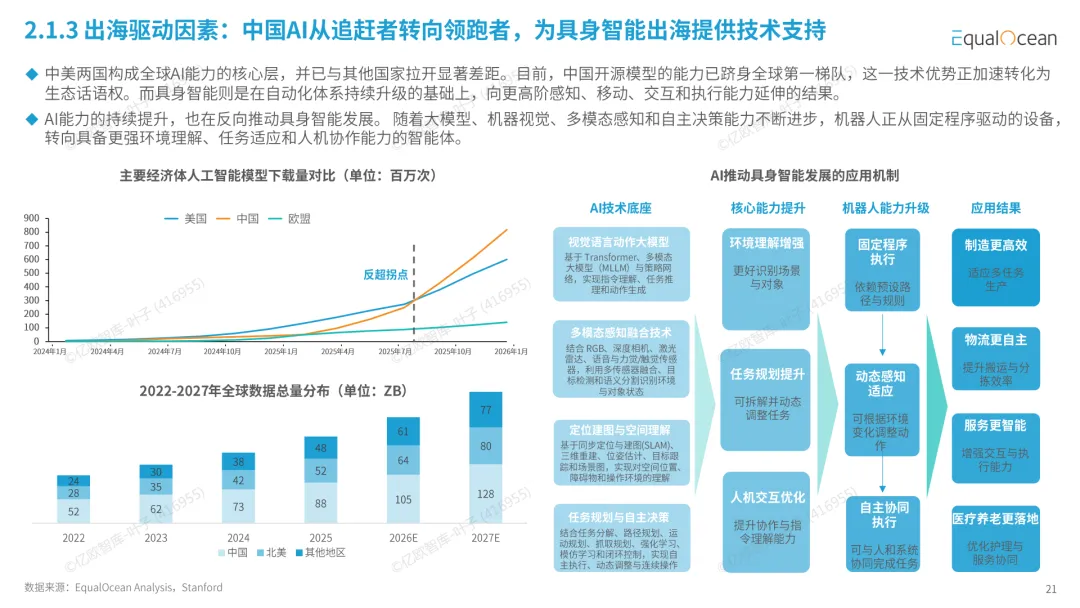

AI技术领先:中国开源模型已跻身全球第一梯队,为具身智能提供感知、决策、任务规划能力。

四、重点出海市场分析

| 欧美 | ||

| 日韩 | ||

| 东南亚 | ||

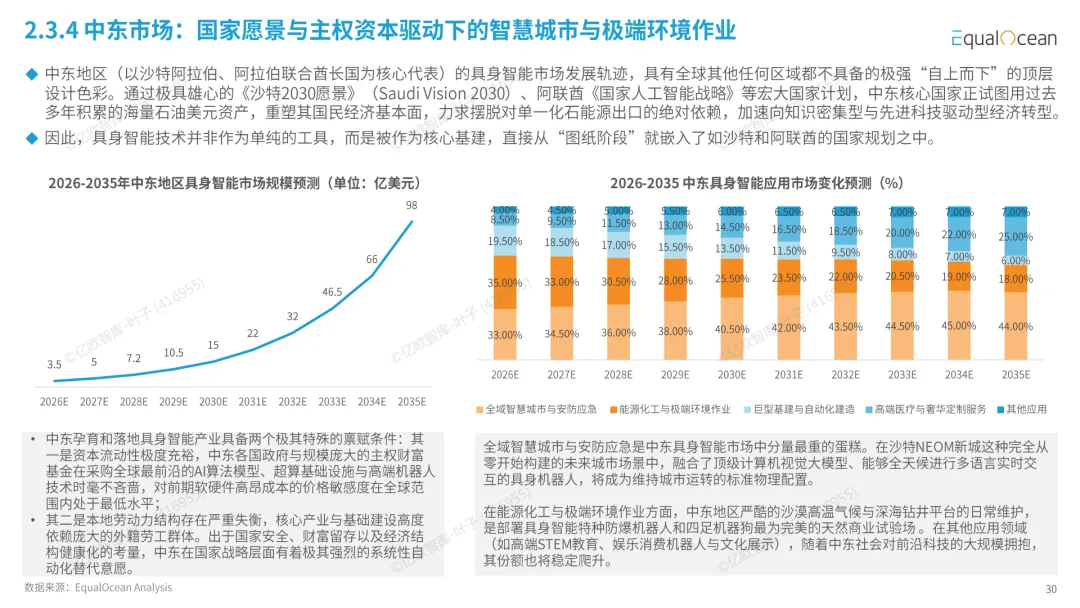

| 中东 |

五、出海路径与模式

典型路径:展会(CES/MWC)→ 开源平台(GitHub/HuggingFace)→ 海外子公司/研发中心 → 本地化部署。

资本加速器:产业资本(如汽车、家电、能源企业)不仅提供资金,还带来海外渠道与客户网络。

演进阶段:从“展示型出海”(样机、展会)→ “测试与部署型出海”(场景验证、试点采购)。

六、代表企业案例

| 宇树科技 | |

| 优必选 | |

| 傅利叶 |

七、未来趋势与挑战

挑战:

技术成熟度不足:复杂环境下稳定性差,成本仍高。

交付与服务短板:海外缺少本地团队、售后网络,项目推进慢。

未来趋势:

从供应链优势 → 数据与生态优势:中国拥有全球最大制造业与服务场景,数据积累将成为核心壁垒。

分层推进:先进入商业服务(轻场景)→ 复制仓储物流 → 突破工业制造与医疗康养。

全球份额预测:

2026年中国企业占全球具身智能市场份额约45.0%

2035年预计升至55.0%,总收入约662亿美元

八、报告结论

中国具身智能企业正从“成本驱动”的硬件出海,向“数据+生态”的平台化出海演进。谁能率先完成“进入—复制—突破”的路径转型,并构建本地化交付与开发者生态,谁就有望成为全球具身智能的领导者。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!全星球报告无限制可以任意下载!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。