2025年,一款宠物驱虫药在亚马逊上单月销量突破30万件,前十大品牌占据了超过70%的市场份额。与此同时,Chewy的Autoship订阅服务贡献了72%的营收,处方药和保健品成为订阅主力。当宠物被越来越多地视为“家庭成员”,宠物医疗正从“被动治疗”转向“主动健康管理”,这一转变正在重塑全球宠物医疗市场的竞争逻辑。

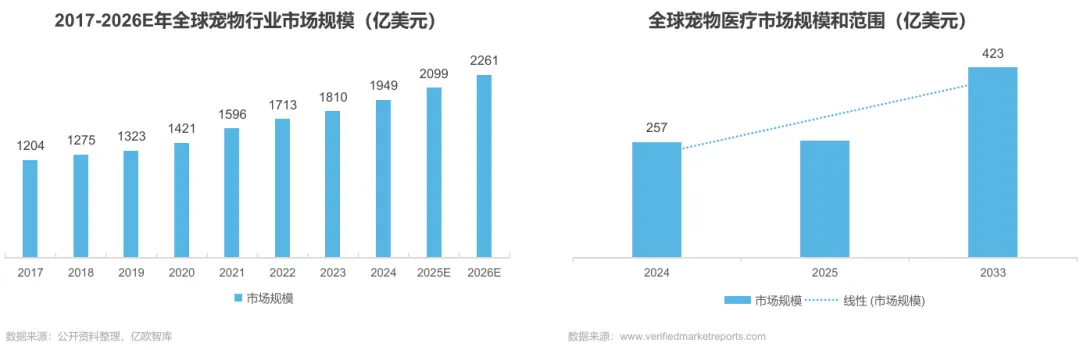

米多多发布的《2025全球宠物医疗市场洞察报告》指出,2024年全球宠物医疗市场规模为257亿美元,预计到2033年将达到423亿美元,复合年增长率为6.5%。报告的核心判断是:北美稳健主导,亚太增速领跑;药品占据半壁江山,处方药与智能监测设备成增长引擎。

报告从市场规模、区域格局、品类结构、电商平台、消费者特征、竞争格局、机会与挑战七个维度,系统解析了全球宠物医疗市场的演进逻辑。本文提炼七大核心结论。

市场规模与增长趋势:

300亿美元赛道,6.5%复合增长

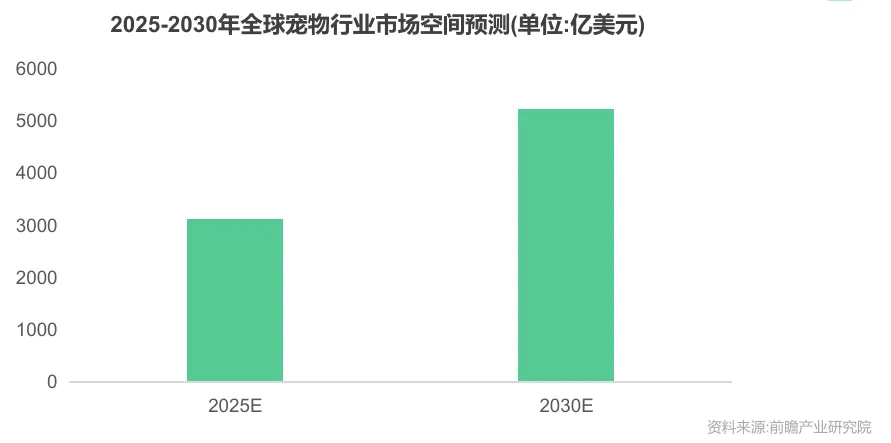

1. 全球宠物行业:2026年将达2261亿美元

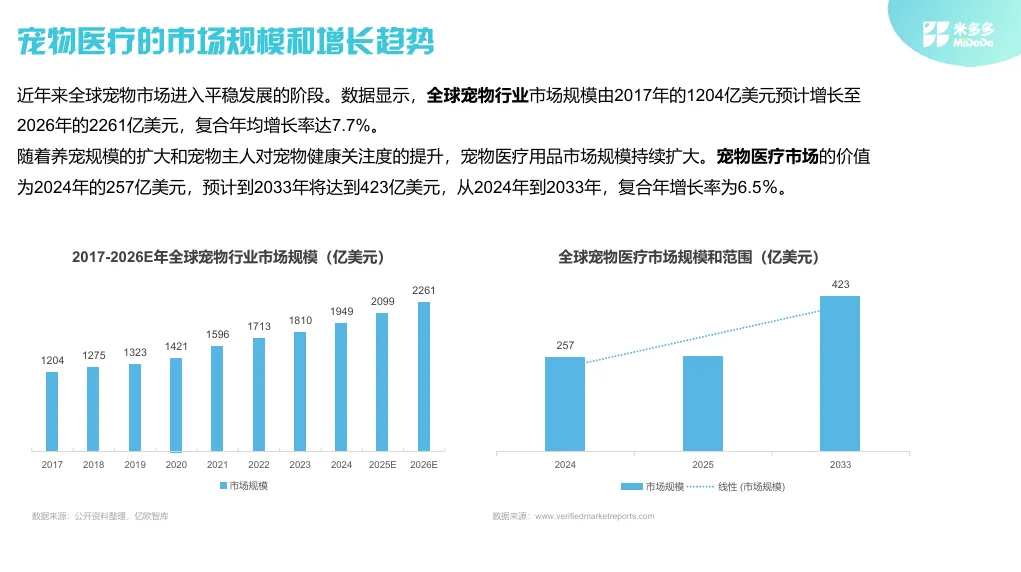

2017年至2026年,全球宠物行业市场规模从1204亿美元预计增长至2261亿美元,复合年均增长率达7.7%。全球宠物医疗市场2024年价值为257亿美元,预计到2033年将达到423亿美元,2024年至2033年复合年增长率为6.5%。

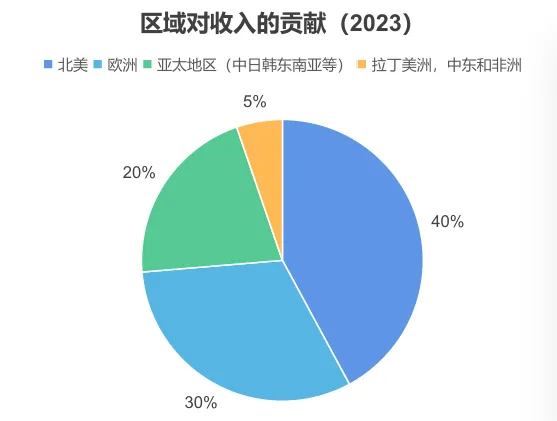

2. 区域格局:北美占40%,亚太增速8.2%领跑

北美占全球宠物医疗市场40%的份额,其次是欧洲30%,亚太地区20%,拉丁美洲、中东和非洲合计5%。增长最快的地区是亚太地区(CAGR 8.2%,2021-2028),受益于宠物健康意识提升;北美稳健,增量绝对值最高。

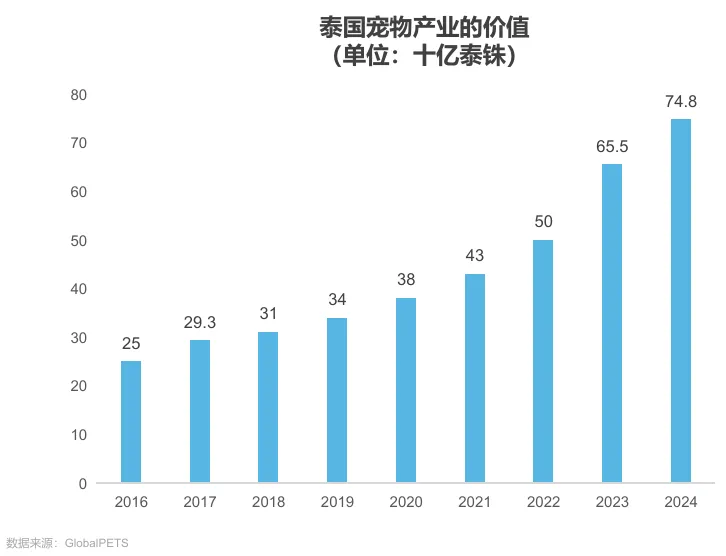

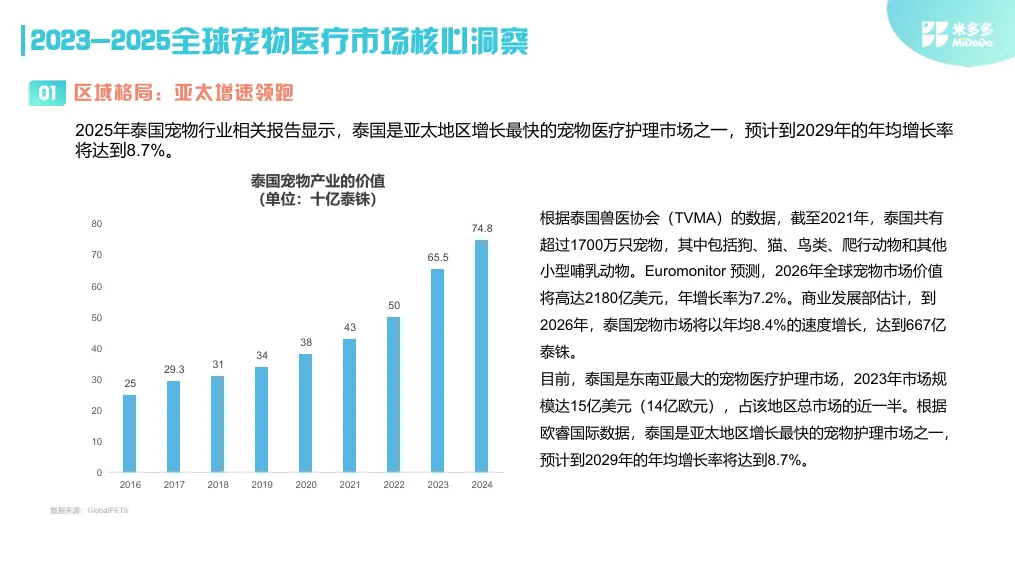

泰国是东南亚最大的宠物医疗护理市场,2023年市场规模达15亿美元,预计到2029年年均增长率将达到8.7%。

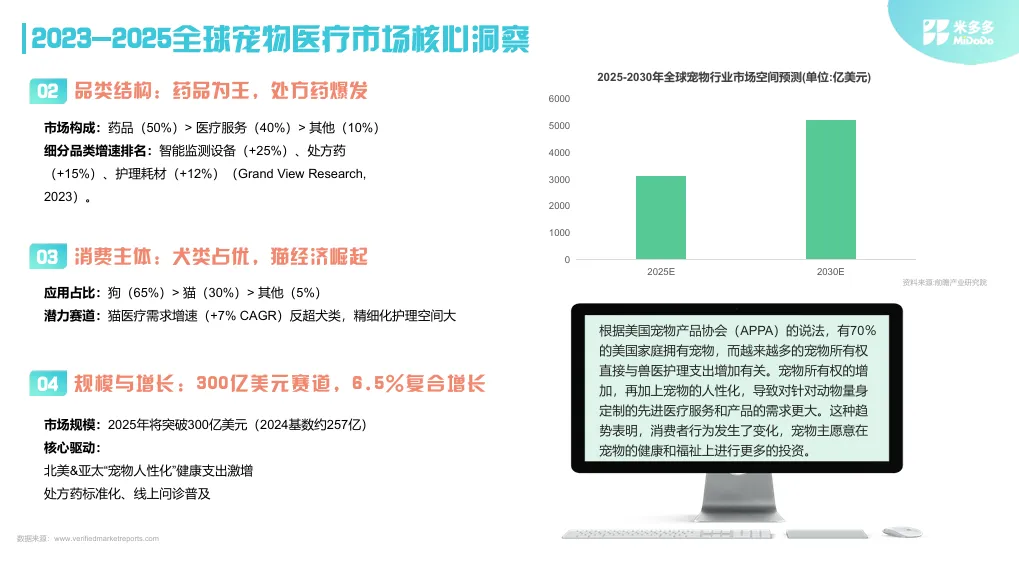

3. 市场细分:药品占50%,猫经济增速反超犬

市场构成中,药品占50%,医疗服务占40%,其他占10%。细分品类增速排名:智能监测设备(+25%)、处方药(+15%)、护理耗材(+12%)。应用占比:狗占65%,猫占30%,其他占5%。潜力赛道方面,猫医疗需求增速(+7% CAGR)反超犬,精细化护理空间大。

区域市场详解:

北美成熟、亚太高增、欧洲稳健

1. 北美:垂直电商主导,Chewy订阅贡献72%营收

北美宠物医疗用品市场2022年规模为142亿美元,预计2023-2030年CAGR为6.8%。线上渠道增速显著高于线下(约10%+)。北美宠物用品线上销售额占比从2019年的22%上升至2023年的35%,医疗用品是增长最快的品类之一。

Chewy是北美最大的垂直宠物电商平台,宠物医疗用品占其总营收的30%+。Autoship订阅服务贡献了72%的营收,其中处方药和保健品是订阅主力品类,2022年处方药销售额同比增长18%。2023年活跃用户数达2050万,客单价同比提升6%至92美元。

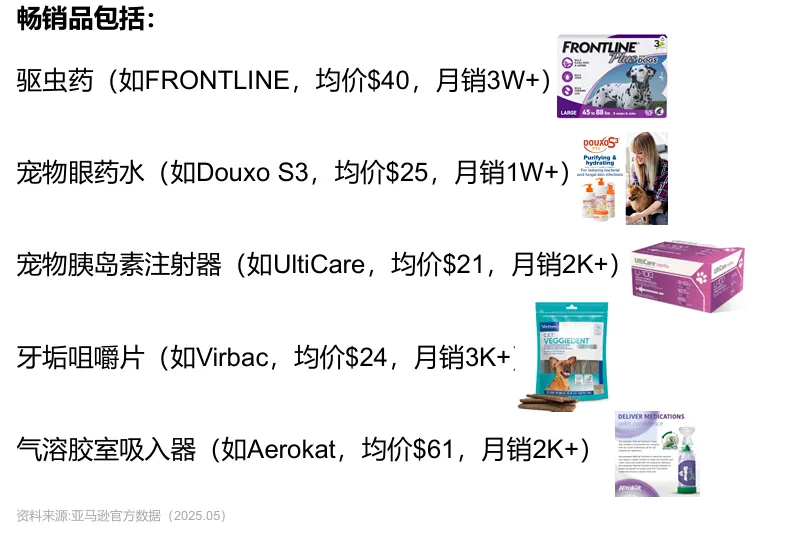

亚马逊通过第三方卖家+自营模式提供超5万种宠物医疗相关商品,2022年宠物医疗用品销售额增长24%。Prime会员的“当日达”服务推动急救类医疗用品销量增长,占急救品类线上市场份额的45%。

图:北美市场热销品类

2. 欧洲:Zooplus主导,天然成分保健品增速20%

欧洲宠物医疗用品市场2023年规模达98亿欧元,预计2024-2028年CAGR为7.2%,线上渠道增速达12%(高于线下3.5%)。线上销售占比从2020年的18%升至2023年的29%,德国、英国、法国是核心市场(占欧洲总线上销售额的65%)。

Zooplus占据欧洲宠物电商22%的市场份额(2023年营收21亿欧元),医疗用品占其销售额的25%。Automatic Delivery服务覆盖超40%的医疗用品订单,复购率比行业平均高30%。

消费趋势方面,40%欧洲消费者倾向购买“天然成分”宠物保健品(如有机鱼油),推动该品类增速达20%。

3. 亚洲:增速全球最高,中国市场亮点突出

亚洲宠物医疗用品市场2023年规模为154亿美元,预计2024-2030年CAGR达11.5%,为全球增速最高区域。线上销售占比从2020年的15%升至2023年的28%,中国、日本、印度为核心驱动力(贡献亚洲总线上销售额的75%)。

京东健康整合兽医在线问诊、电子处方开具与药品配送,2023年宠物医疗用户数突破1200万,冷链物流覆盖全国300城,占线上宠物疫苗市场份额45%。

波奇网宠物医疗用品占其GMV的40%,与6000+宠物医院合作提供处方药O2O服务。亚洲气候湿热导致寄生虫高发,线上驱虫药销售额占比50%。宠物智能穿戴设备(如心率监测项圈)2023年增速达45%。

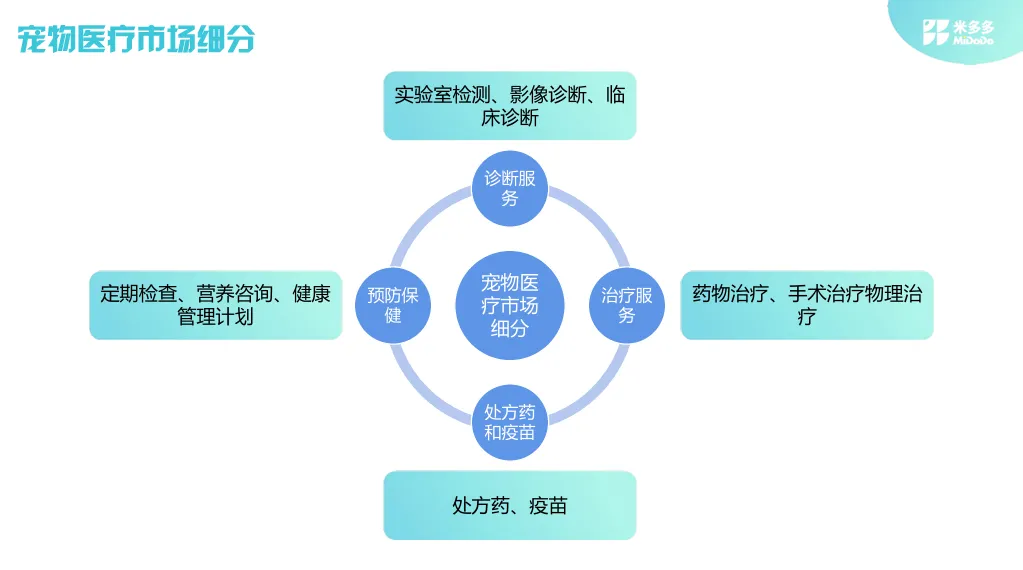

品类分析:

驱虫药主导,智能设备与处方药成增长引擎

1. 核心类目拆解:药品占50%,智能监测设备增速25%

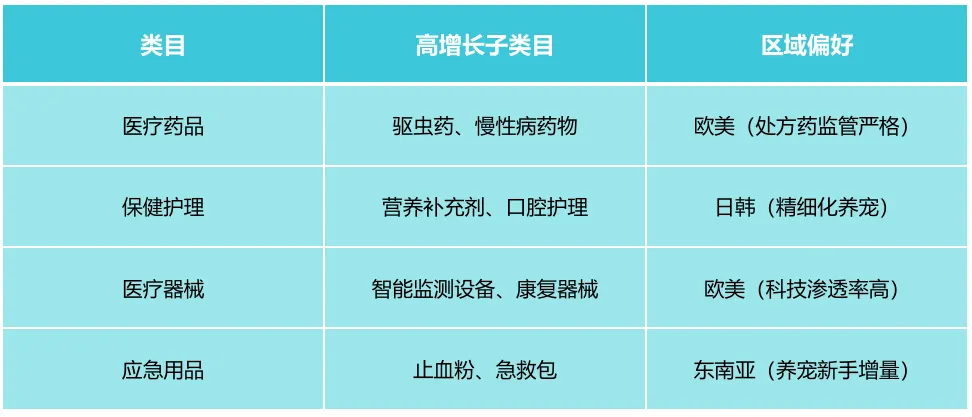

市场构成中,药品占50%,医疗服务占40%,其他占10%。细分品类增速排名:智能监测设备+25%、处方药+15%、护理耗材+12%。区域偏好方面,欧美处方药监管严格,日韩精细化养宠驱动营养补充剂、口腔护理增长,欧美科技渗透率高推动智能监测设备、康复器械增长。

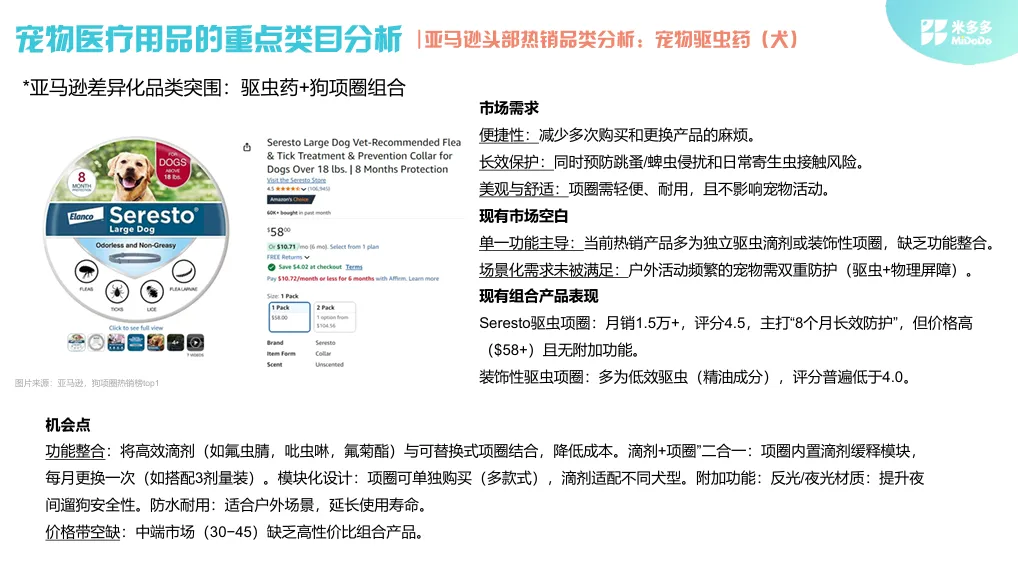

表:宠物医疗用品的重点类目分析

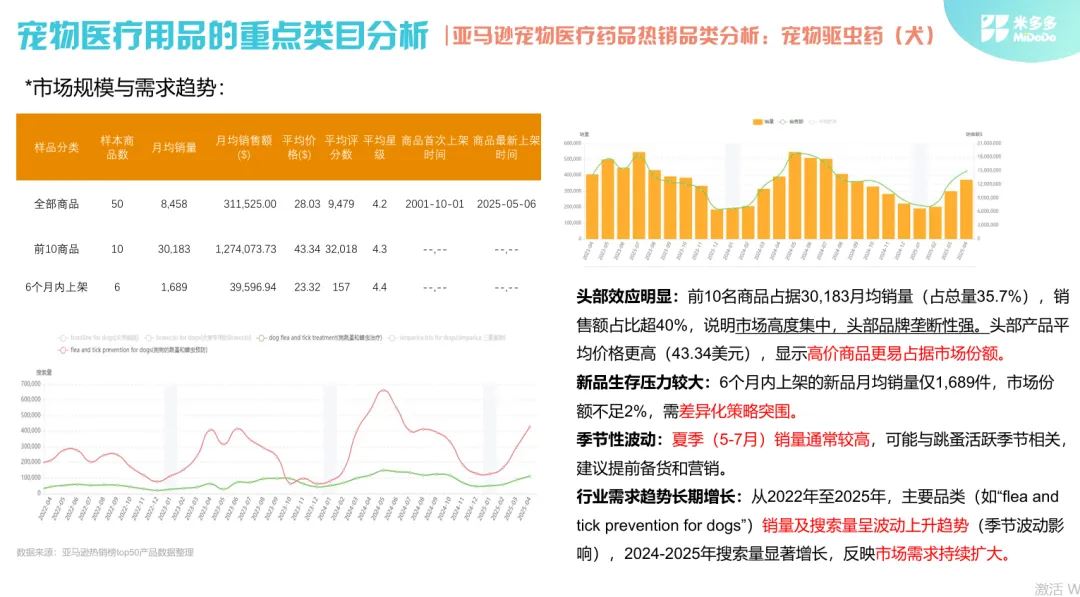

2. 亚马逊宠物驱虫药(犬)热销分析:头部垄断,20-35美元为主流价格带

头部效应明显:前10名商品占据30,183月均销量(占总量35.7%),销售额占比超40%。头部产品平均价格更高(43.34美元),显示高价商品更易占据市场份额。新品生存压力大:6个月内上架的新品月均销量仅1,689件,市场份额不足2%。

品牌集中度高:前5大品牌(K9 Advantix、Frontline、PetArmor等)占据70%以上销量和销售额。K9 Advantix(23%销量占比)和Frontline(19%销量占比)主导市场。亚马逊自营占据45%销量和50.6%销售额,其他卖家份额不足5%。中国卖家仅占0.1%销量。

价格敏感区间:20-35美元区间销量占比最高(55.3%),覆盖主流市场。75美元以上高端产品销售额占比34.9%,利润空间大但被K9 Advantix等品牌垄断。低价竞争激烈:10-15美元区间商品销量占比5.9%,但销售额仅2.2%。

评价依赖性强:评分4.0以上商品占比82.1%,低评分商品(<3.5)几乎无市场。高评论数商品(500+评论)销量占比96.2%,新品需快速积累评价。有A+页面且有视频的产品销量占比68.78%,显著高于无视频产品。

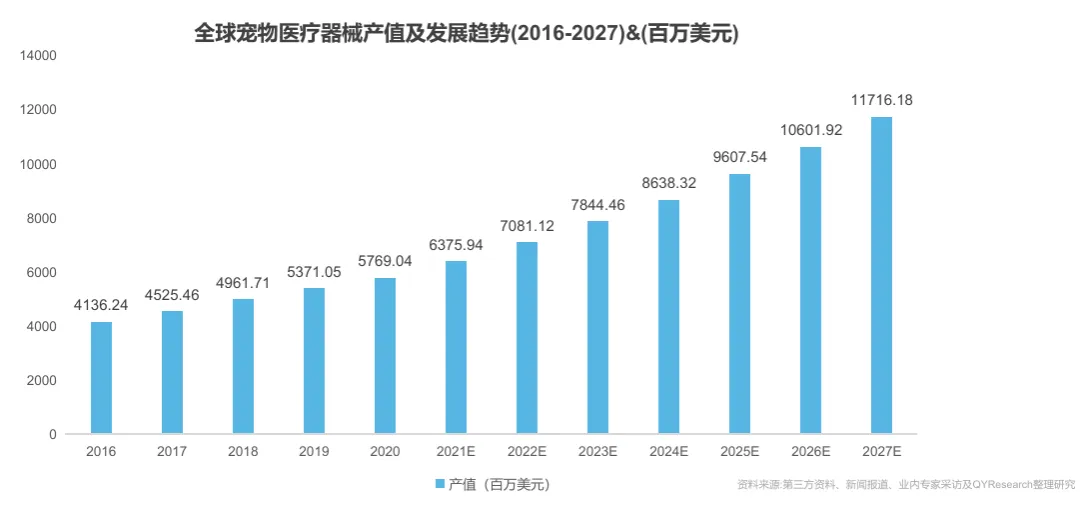

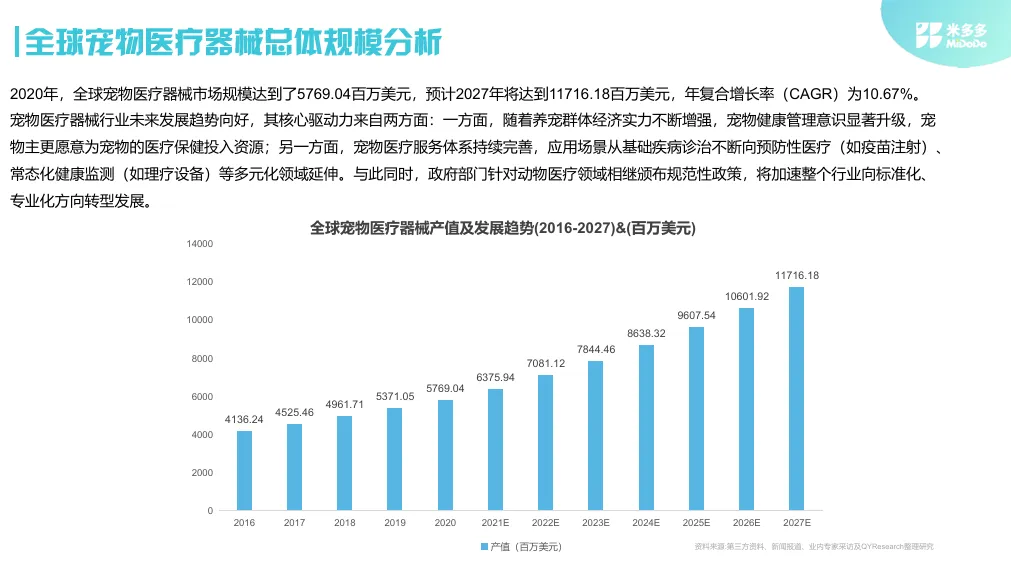

3. 宠物医疗器械:2027年将达117亿美元,CAGR 10.67%

2020年全球宠物医疗器械市场规模达57.69亿美元,预计2027年将达到117.16亿美元,年复合增长率10.67%。核心驱动力来自两方面:养宠群体经济实力增强、宠物健康管理意识升级;宠物医疗服务体系持续完善,应用场景从基础疾病诊治向预防性医疗、常态化健康监测延伸。

消费者特征与购买动机:

宠物人性化驱动高溢价支付意愿

1. 人口统计学特征:25-44岁占55%,高收入群体占比超60%

核心消费群体为25-44岁(占比约55%),以千禧一代和Z世代为主。家庭年收入≥5万美元的消费者占比超60%,高收入群体更倾向购买高端医疗产品。72%的消费者将宠物视为“家庭成员”,驱动医疗消费的情感化。65%的宠物主主动关注宠物慢性病(如关节炎、糖尿病)预防。约40%的消费者通过社交媒体或宠物健康APP获取产品信息。

2. 购买动机:健康刚需占35%,48%愿为“延长宠物寿命”支付溢价

传染病防治(疫苗、驱虫药)占宠物医疗支出的35%。48%的消费者愿意为“延长宠物寿命”支付溢价(例如肿瘤药物、手术耗材)。线上渠道购买占比从2019年的18%升至2023年的34%。处方药市场增长受兽医推荐影响显著(70%消费者依赖兽医建议)。智能设备因“实时健康管理”需求增长CAGR 12.5%(2020-2025)。环保意识推动天然成分医疗用品需求,欧美市场渗透率达28%。

竞争格局:

Zoetis以25%份额居首,诊断市场IDEXX占40%

1. 全球头部企业:Zoetis份额25%,Elanco18%,IDEXX垄断诊断市场

Zoetis(硕腾)市场份额25%,核心业务为疫苗与皮肤病药物。

Elanco(礼蓝)占比18%,收购拜耳动保后强化诊断设备布局。

Bayer Animal Health占比12%,驱虫药领域优势显著。

IDEXX Laboratories诊断设备龙头,占全球宠物诊断市场40%。

图:主流品牌及竞争格局

2. 区域竞争格局与新兴企业

北美(全球最大市场)2023年占全球份额40%,美国企业Zoetis、Elanco主导。

欧洲占比28%,德国、英国为关键国家,法规严格推动产品质量升级。

亚太(增速最快)CAGR达12%(2024-2030),中国、日本、印度需求激增。

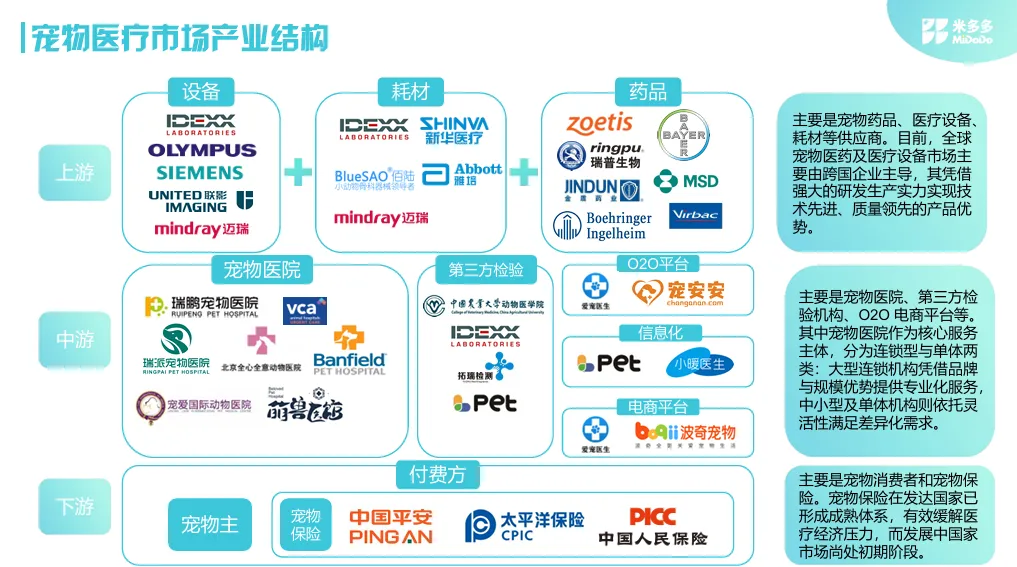

中国代表企业包括新瑞鹏集团(连锁宠物医院+供应链)、瑞普生物(疫苗研发)。

机会与挑战:

宠物保险CAGR 17.97%,兽医短缺制约服务供给

1. 市场机会:宠物保险CAGR 17.97%,诊断设备增速9.2%

2024年全球宠物保险市场规模为183.2亿美元,预计2025-2030年CAGR为17.97%。宠物药品市场占比超35%,抗寄生虫药和疫苗需求主导。宠物诊断设备市场增速达9.2%(2022-2027年),影像学(X光、超声)和即时检测(POCT)设备需求激增。全球宠物保险市场2023年规模为98亿美元,北美和欧洲占主导,亚太地区增速最快(CAGR 14.3%)。

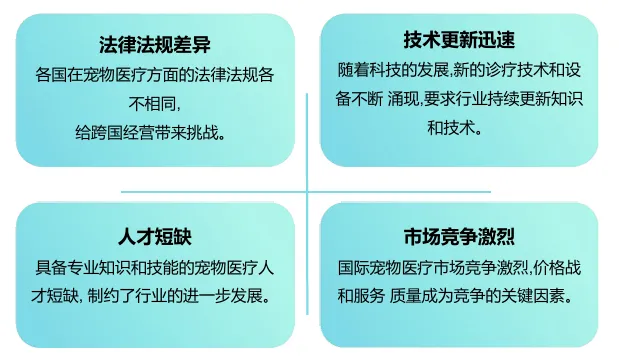

2. 市场挑战:兽医短缺15,000名,竞争加剧

AVMA预测到2030年美国将短缺15,000名兽医。约30%的兽医经历了高水平的压力和疲劳,影响兽医实践中的护理和服务质量。兽医诊所和宠物服务提供商之间的竞争日益增加,成熟企业需通过专业服务、客户体验和护理质量来区分自己。技术进步的快速步伐需要对培训和资源进行持续的投资,可能使较小的兽医实践的财务能力构成损害。监管合规复杂且资源密集,尤其是对于新兴企业。

图:市场机会与挑战分析

政策与物流:FDA/EMA/农业农村部三重监管,冷链物流成关键壁垒

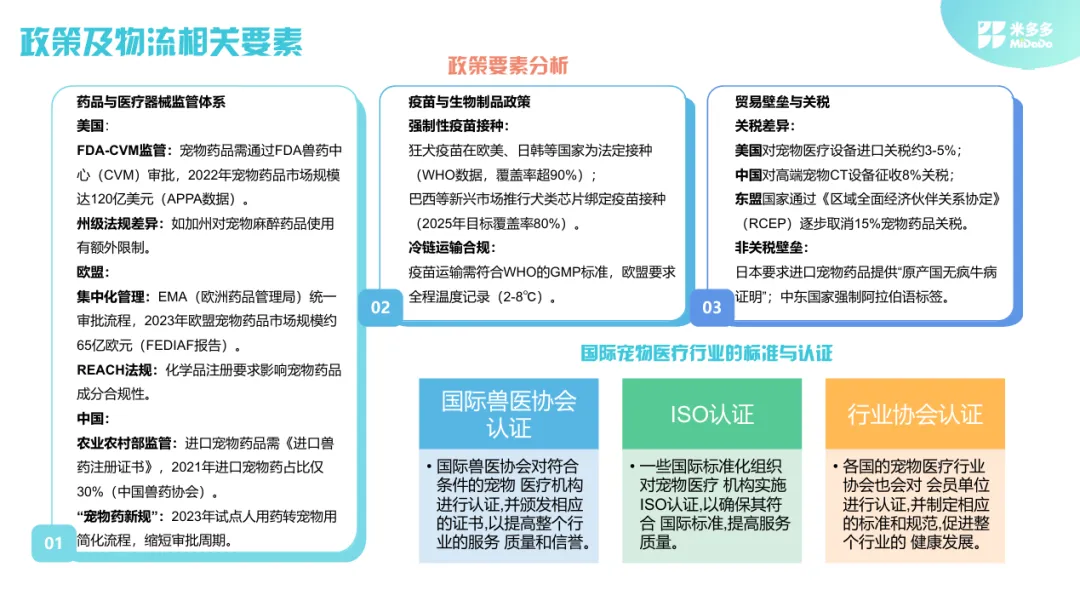

1. 药品与医疗器械监管体系

美国:FDA兽药中心(CVM)审批宠物药品,2022年市场规模达120亿美元。

欧盟:EMA统一审批流程,2023年市场规模约65亿欧元,REACH法规影响宠物药品成分合规性。

中国:进口宠物药品需《进口兽药注册证书》,2021年进口宠物药占比仅30%;2023年“宠物药新规”试点人用药转宠物用简化流程。

图:政策及物流相关要素分析

2. 冷链物流:全球医药冷链市场258亿美元,宠物医疗占15%

全球医药冷链物流市场2023年估值258亿美元,宠物医疗占比约15%。疫苗和生物制剂需2-8℃恒温运输,温度偏差容错率<±1℃。美国Covertrus通过IoT温度监控系统将冷链损耗率从5%降至0.8%。跨境电商壁垒:欧盟要求宠物药品进口需提供EMA认证文件,清关时间平均延长2.3天;中国2023年《兽药经营质量管理规范》强制要求冷链全程追溯。

结语

257亿美元市场规模。6.5%的复合增长率。40%的北美份额。8.2%的亚太增速。50%的药品占比。

这些数字勾勒出全球宠物医疗市场的真实图景:北美稳健主导,亚太高增领跑;药品占据半壁江山,处方药与智能设备成增长引擎;线上渠道重塑竞争格局,订阅模式锁定用户粘性。

报告揭示的核心判断是:宠物医疗市场正从“被动治疗”向“主动健康管理”转型。消费者将宠物视为家庭成员,愿意为延长宠物寿命支付溢价,驱动了处方药、智能监测设备和天然成分保健品的快速增长。Chewy的Autoship订阅服务贡献72%营收、Zooplus的Auto Delivery覆盖40%医疗订单——订阅模式正在重塑宠物医疗用品的消费习惯。线上渠道从“可选补充”升级为“核心阵地”,线下药店的护城河正在被击穿。

对于品牌而言,未来的竞争胜负取决于三个维度:能否在头部品牌垄断的市场中找到差异化切口(如驱虫药+狗项圈组合);能否在处方药领域建立兽医推荐信任体系;能否在冷链物流和合规能力上构建供应链壁垒。当宠物医疗从“治病”走向“治未病”,从“线下”走向“线上”,从“单品”走向“订阅”——行业的结构性洗牌才刚刚开始。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。