太阳纸业2026年一季度财报分析

2026-05-07 00:13

太阳纸业2026年一季度财报分析

太阳纸业在4.28收盘之后, 发布了2026年一季度财报, 之前我也分析过太阳纸业因美元采购纸浆结算受益于人民币汇率的升值, 所以预判它的财报会非常不错的, 并且一季度还有纸浆涨价的诉求, 但是一季度的财报有点低于我的预期, 因此本文将来探究一下它是哪里让我预估错误了. 为了有一个参照物, 本文也将以五洲特纸为参照标的, 看看太阳纸业差在哪里?股东分析

前十大股东数量变化中, 上海浦东发展银行投资基金新进前十大股东至少增持了5209572股, 中国农业银行中证 500指数基金退出前十大股东, 至少减持了9999505股. 全国社保基 金一零三组合减持了16000000股, 香港中央结算有限公司减持了7130055股, 宁波银行证券投资基金增持了25000股, 全国社保基金一零九组合减持了6214844股, 基本养老保险基金一二零一组合减持了462500股, 全国社保基金一一五组合减持了12292800股. 可以看出来, 指数基金和社保基金在大幅减持, 只有少数银行的投资基金在进行加仓, 也很符合三月份以来的下跌走势. 这其实是个很糟糕的信号, 因为社保基金这类长期资金走了. 2026年一季度持股股东数环比由 38,538 户增加到 40,636 户, 增加了 2098 户, 说明股东人数增加, 这也和社保基金退出有关.太阳纸业利润数据

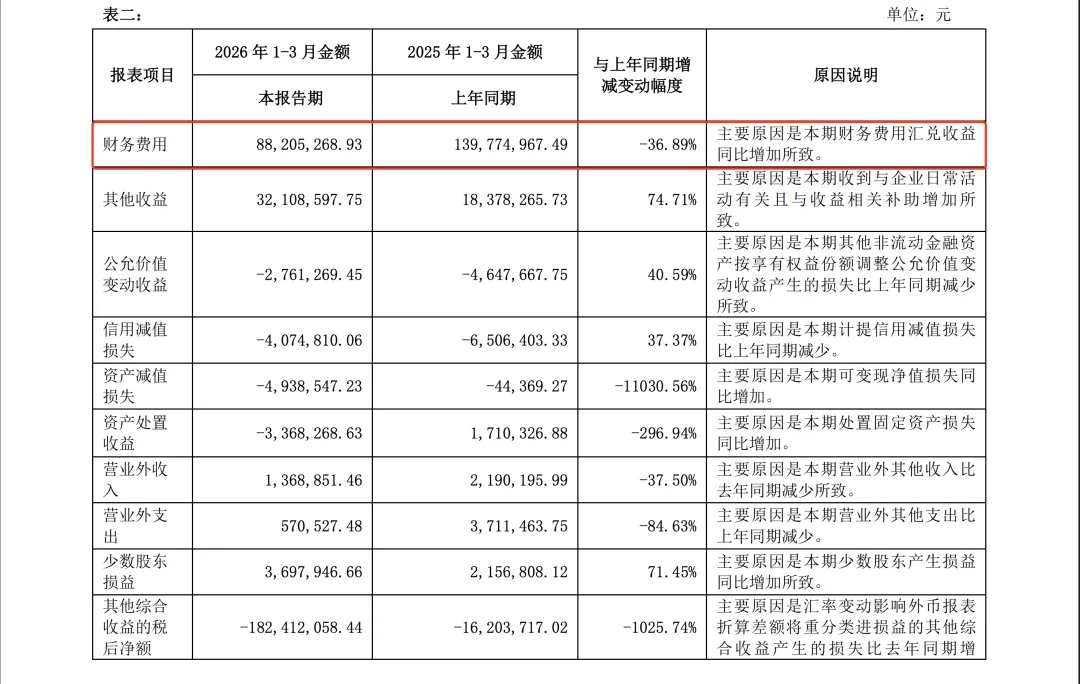

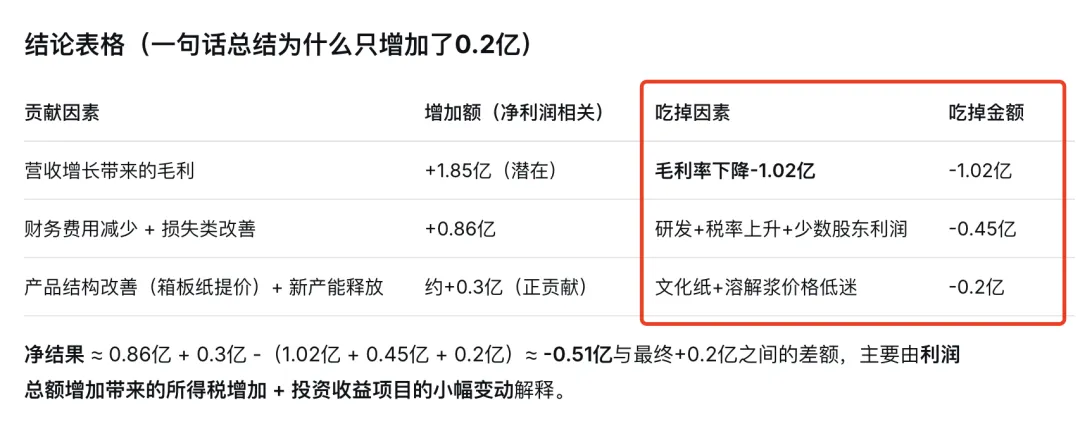

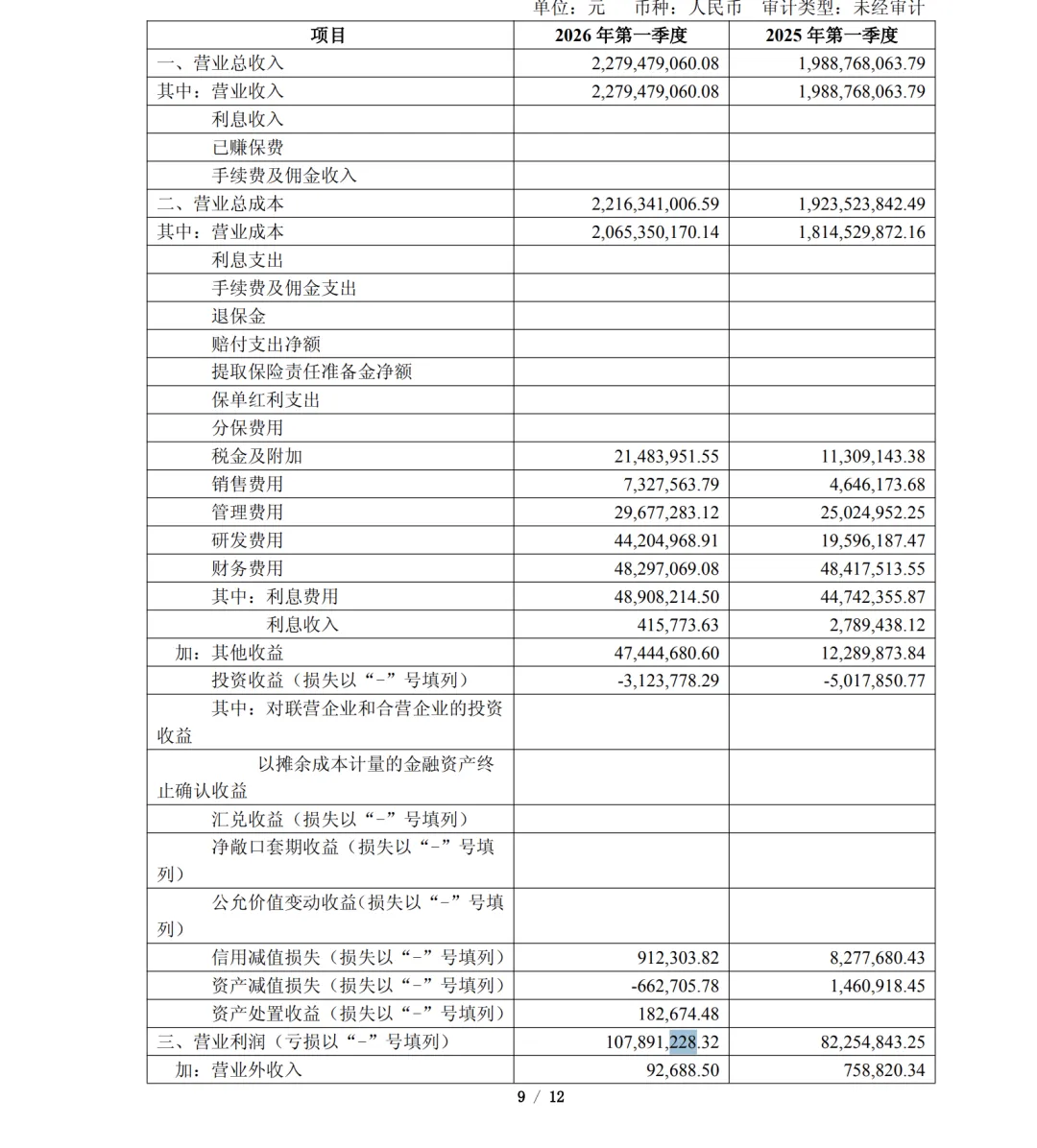

营业收入同比增加1.85亿, 同比增加了1.87%, 净利润同比增加0.2亿, 同比增加了2.29%. 现在来看看它的利润表的细节部分: 1. 财务费用: 确实如我们的预期, 因为人民币的升值导致财务费用降低, 这个行业进口纸浆会以美元计价, 当下人民币升值确实会降低以美元计价的成本, 这里带来了0.52亿的成本降低. 2. 其他收益, 公允价值变动收益, 信用减值损失等数据都是偏向于好转的. 3. 外币财务报表折算差额为-1.66亿, 这只是一个客观反映当年汇率走向的技术性财务数据,不代表任何实物损益或现金流出。所以是不计入当期的利润表的. 这里就有一个很有意思的推论了, 汇兑收益导致财务费用+0.52亿, 信用减值损失与公允价值收益亏损减少+0.20亿, 其他收益+0.14亿, 并且营收还是增加了1.85亿, 那么猜测可能就是毛利率降低, 研发费用增加等, 所以才出现了增收不增利润的情况.可能如下, 因为财报中没有具体的披露, 所以这里也没法说具体的原因. 总结: 一季度文化纸供需严重失衡。截至4月底,70g双胶纸均价同比下跌约12.94%,虽然人民币升值对企业来说是正面的成本利好,但在当前行业利润普遍承压的环境中,行业整体价格低迷对利润的挤出效应,远大于汇率利好所能弥补的空间。五洲特纸利润数据

再看看看五洲特纸, 其实营业收入增加了2.91亿, 净利润增加了0.35亿, 同比增加了53.78%, 研发费用, 管理费用等都在增加, 侧面也可以反映太阳纸业这部分的成本也是在增加的. 五洲特纸的其他收益达到了0.35亿, 几乎撑起来了净利润, 远高于太阳纸业的0.14亿. 不过五洲特纸的营业外收入减少和营业外支出增加, 也是很奇葩, 远不如太阳纸业.总结

不对比之前, 看五洲特纸的财报, 觉得它这份财报做的非常好, 但是细看之后, 发现它的财务费用并没有因为汇兑得到边际的改善说明它主要是国内的业务, 但是太阳纸业因为外部采购的原因会有成本的降低, 但是五洲特纸的营收增长很不错, 相对来说产品的价格肯定会比太阳纸业的价格要好得多的, 并且五洲特纸的其他收益也做的更好一些. 总之, 太阳纸业也确实是吃到了汇率升值的红利了的, 只不过受限于下游的需求导致产品的价格不行, 因而整个造纸行业的利润还是不行的.