谁的家里,没一本算不清的“糊涂账”?

工资到手没花多少就见底,不知道钱花在了哪里;以为买套房、存点理财就是“会理财”,直到读懂专业书籍才发现认知偏差;学历再高、工作再拼,面对家庭财务规划还是手足无措……

今天下午,《家庭财报》精读会如期开展,围绕主题《家家都有一本糊涂账》,6位书友齐聚一堂,打破家庭财报的迷雾,一起迈向财富觉醒,每一个分享、每一次探讨,都藏着普通人最真实的财富困惑与成长。

精读会一开始,书友小燕就带来了一个趣味手指操,简单几个动作,让大家瞬间手脑并用,赶走午后的瞌睡虫,现场的氛围也一下子活跃了起来,为这场干货满满的学习之旅拉开了序幕。

自我介绍环节,书友们褪去拘谨,坦诚分享着自己的财富痛点,每一句话都戳中了很多人的心声。

有书友坦言:“我学历不算低,但前几年做生意亏了不少钱。小时候父母只教我认真读书、考个好大学,却从来没人教过我怎么理财;步入工作后才发现,自己完全没有财商知识,如今吃了亏,才明白这一课必须补回来。”

还有一位半退休的姐姐,笑着分享自己的感悟:“以前总觉得,理财就是买点房子、存点银行理财,简单又稳妥。直到读了《家庭财报》这本书才发现,自己以前的很多认知都太片面了。不过还好,现在学习也不晚,后半辈子的日子,想好好规划,把财富主动权握在自己手里。”

听到大家带着真实的问题来学习,主持人也格外欣慰,随即抛出了一个直击人心的问题:为什么说“家家都有一本糊涂账”?

其实生活中,很多人都处于这样的状态:推着日子走、遇事走着看、每天赶着活,面对家庭财务,始终心里没底,不知道未来该如何规划,也不清楚自己的收支到底处于什么水平。

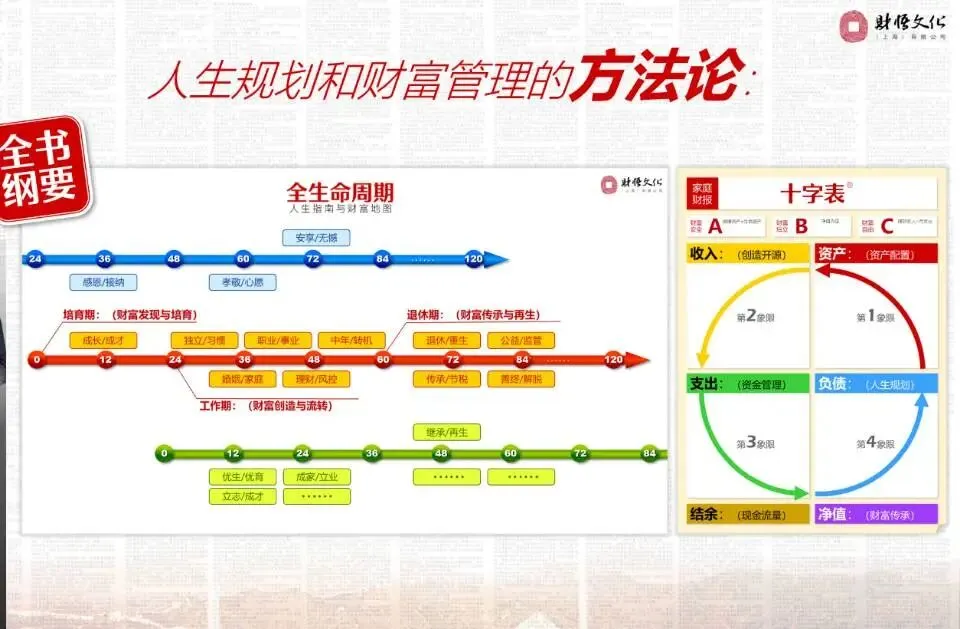

而一张“全生命周期图”,瞬间让大家豁然开朗——原来人生的财务规划,本质上就是实现“1:4收支平衡”。跳出眼前的琐碎,从人生全貌出发,做好家庭成员全生命周期的财务需求和财富创造,很多“糊涂账”自然就清晰了。

除此之外,主持人还分享了干货满满的“十字表”家庭财报——它融合了企业财务中的“利润表、现金流量表、资产负债表”三表合一,专门为个人和家庭量身打造,不用复杂的计算,就能轻松做好人生规划和财富管理,帮大家把“糊涂账”算成“明白账”。

最精彩的莫过于案例研讨环节,书友们各抒己见,碰撞出满满的思维火花,很多困惑也在交流中迎刃而解。

有书友针对“财富安全”提出了自己的疑问:“都说生命资产=保障资产,比如前段时间**老师突然离世,留下了企业、金融资产、不动产等给家人,这些不都是财产吗?家人应该也能不愁吃不愁穿吧?不存在财富安全问题吧?”

这个问题一出,立刻引发了大家的讨论,另一位书友条理清晰地给出了答案:“我们不能只看有多少资产,还要看有没有负债;这些资产不一定能顺利回到家人手中,继承程序是否涉及税收?需要用现金纳税吗?家人日常开销需要现金,而哪些资产能快速变现、对冲生活费用,这些都是要考虑的问题。”

随后,大家又聊到了一个中产家庭最关心的话题:手头有几十万现金,该配置什么资产才合适?

有书友分享了自己的观察:“如果你问保险从业人员,他一定会说保险好;问卖房的,会说房子好;问做基金的,会说基金好——他们说的都没错,只是立场不同,都是在推荐自己的产品。”

更关键的是,他还点出了一个核心区别:“去银行,理财顾问会先问你期待多少收益率,再根据收益率做资产配置,目的是实现你想要的收益;但专业的财务顾问,会先问你对未来生活的规划,根据你的规划做财富管理,最后再配置与之匹配的资产——这就是‘人生规划~财富管理~资产配置’的正确流程,先有规划,再谈配置,才不会盲目跟风。”

一场精读会,不仅是对《家庭财报》的深度解读,更是一次彼此启发、共同成长的财富交流。

其实,家庭财务没有“标准答案”,也没有“太晚”的说法,无论是刚步入职场的年轻人,还是半退休的长辈,只要愿意主动学习、认真规划,就能跳出“糊涂账”的困境,把家庭财富打理得井井有条。

下次精读会,期待更多书友加入,一起解锁财商知识,理清家庭财务,握住属于自己的财富主动权✨

【互动话题】你家有没有算不清的“糊涂账”?手头有闲置资金,你会盲目跟风配置资产,还是先做人生规划?评论区聊聊你的经历和困惑~