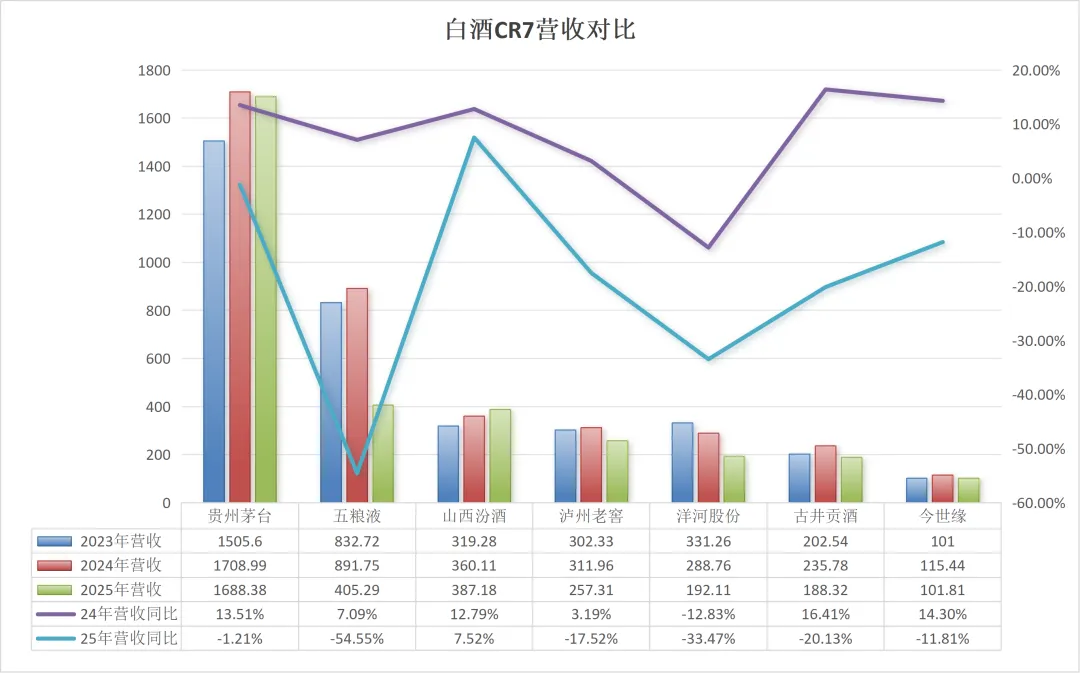

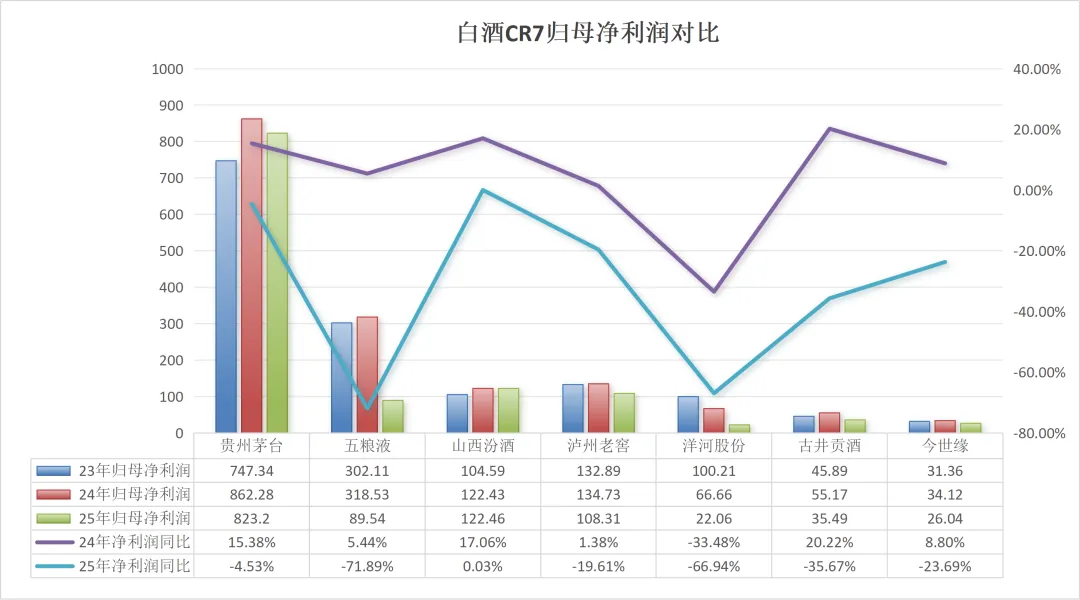

4月底白酒企业集体发布了2025年的年报,彻底扯下了白酒企业增长的遮羞布,除了山西汾酒以外,白酒CR7营收及利润全线下跌,我还是低估了周期的力量,高估了企业的韧性。行业上行期时鸡犬升天,当面对深度调整期,泥沙俱下。买入白酒股4年多了,依然是亏损,是时候拉出来好好反思反思。

茅台的经营情况

营收微降,利润承压

2025年,公司实现营业收入1,688.38亿元,同比下降1.21%;归属于上市公司股东的净利润为823.20亿元,同比下降4.53%。

茅台酒 vs 系列酒

•茅台酒:2025年实现营收1,464.99亿元,同比微增0.39%,基本盘保持稳固。毛利率从94.06%微降至93.53%,主要是非标酒失守,导致毛利润下降。

•系列酒:营收为222.75亿元,同比下降9.76%,是拖累整体营收下滑的主要因素。系列酒毛利率也从79.87%下降至76.11%,降幅较大(3.76个百分点),主要原因是销售不及预期大幅增加了销售投入。对应2025年销售费用为72.53亿元,同比增长28.62%。

直销 vs 批发代理:

•直销渠道(含i茅台)表现强劲,营收达到845.43亿元,同比增长12.96%,占总营收比例进一步提升。

•批发代理渠道营收为842.32亿元,同比下降12.05%。 主要原因有两个:1、终端零售出现价格倒挂,经销商拿货意愿降低,而茅台也减少也发货,2、内部销售结构调整,直销的利润大于批发代理渠道。

生产与销售(基酒与成品酒)

unsetunset基酒生产:unsetunset

• 茅台酒基酒设计产能为46,395.00吨,实际产能为58,473.16吨,产量同比增加3.91%。新增产能1,800吨于2025年10月投产,将在2026年释放。

• 系列酒基酒设计产能为59,400.00吨,实际产能为57,650.57吨,产量同比大幅增加19.82%。新增产能6,940吨于2025年12月投产,也将在2026年释放。

unsetunset销售情况:unsetunset

酒类总销售量85,104.14吨,同比增加2.13%。

• 茅台酒销量46,750.66吨,同比微增0.73%,

• 系列酒销量38,353.48吨,同比增加3.88%。在营收下降9.76%的背景下,销量增加而收入减少,印证网上说的大单品1935批价的下降。

unsetunset库存分析unsetunset

期末酒类库存量为339,977.86吨,同比增长9.67%。其中,半成品酒(含基础酒)高达315,207.51吨,为公司未来持续发展提供了丰厚的基酒储备。

对于茅台业绩来说,一时的负增长就是朝三暮四和朝四暮三的关系(系列酒除外),中国的白酒分为茅台和其它,茅台拥有行业独一档的定价权与极宽的护城河,即使在26年这样的周期底还能逆势提价,因此无需担忧茅台的增长,即便行业深陷调整泥潭,它依然是那个最能抵御风浪、穿越周期的业绩压舱石,我认为长期来说茅台业绩跑赢GDP毫无压力。

白酒企业业绩大乱炖

2025年白酒企业集体过上了早该来的冬天,白酒渠道库存问题2022年已经露出苗头,可是白酒又库存又不会贬值,经销商前几年赚的盆满钵满,也愿意配合厂家进行压货,于是没有一家企业愿意戳破泡沫,于是乎,白酒企业嘴上喊着降库存,而身体却很诚实,不断给渠道压库存,维持着近几年绚丽的业绩。直到25年的禁酒令,点燃了库存这根导火索,酒企才真正下决心让报表承压。

五粮液连脸都不要了

其它白酒在小打小闹挪腾业绩的时候,五粮液趁董事长被双规的机会直接改了已经出的报表,前三季度营收从609.45亿元修改为306.38亿元,归母净利润从215.11亿元调整为64.75亿元,一次性出清前任留下的虚假业绩。虽然网上很多投资着说五粮液改收入确认方式是为了更精确的反应公司经营情况,而且前三个季度的报表没有会计审核,可以修改。但是我认为投资者是基于财报才投资一家公司,如果其它企业也有样学样,那么财务将毫无信任可言,极大影响我们的投资决策,所以我非常支持证监会对五粮液进行重罚,以儆效尤。

从监管商品款项推测,如果五粮液一次性出清了业绩,那么不合理库存大约263亿元。 分摊到22-25年每年大约65亿元,大约占20%-25%的营收,可以大胆推测,最近几年五粮液通过压渠道库存大约虚增了20%的利润。由此推断,拥有大商的老窖也是这么压货,所以我认为白酒的低远远还没到来,白酒需求复苏还尚需时日,我的回本之路也还未见曙光。

分摊到22-25年每年大约65亿元,大约占20%-25%的营收,可以大胆推测,最近几年五粮液通过压渠道库存大约虚增了20%的利润。由此推断,拥有大商的老窖也是这么压货,所以我认为白酒的低远远还没到来,白酒需求复苏还尚需时日,我的回本之路也还未见曙光。

五粮液改财报给我的三点警示

1. 财报并不万能

五粮液一纸更正,前三季度营收直接调减300亿。讽刺的是,这么多研究员和大V长期跟踪,竟然没人提前发现白酒企业的库存堰塞,业绩泡沫。这也让我明白,对于有渠道压货属性的行业,财报往往具有滞后性,纸面上的营收增长,可能只是渠道压货的堆砌;账面上的利润,迟早要被戳破。投资不能只盯着报表数字,对企业生意模式本质的理解,远比盯着三张表更重要。

2. 好公司≠好投资

好企业不一定是好投资,买贵了需要很多年去偿还,如白酒、医疗、新能源这样的黄金赛道,如果在2021年高点买入,现在大多还在深套。好企业不一定是好投资,买贵了需要很多年去偿还。再好的企业,也要有好价格配合,否则就是漫长的还债之路。

3. 运气也是实力的一部分

回头看,这几年白酒在我仓位里始终不重,一方面是因为现金流有限,另一方面是我一直觉得当时腾讯比白酒更便宜,舍不得换仓。这种“抠门”和“偏见”,反倒是减少了我在这一轮白酒周期中的损失。

最后

投资真的不容易,回本之路还很漫长,敬畏市场,活下去最重要。