AMD 2026 Q1财报数据

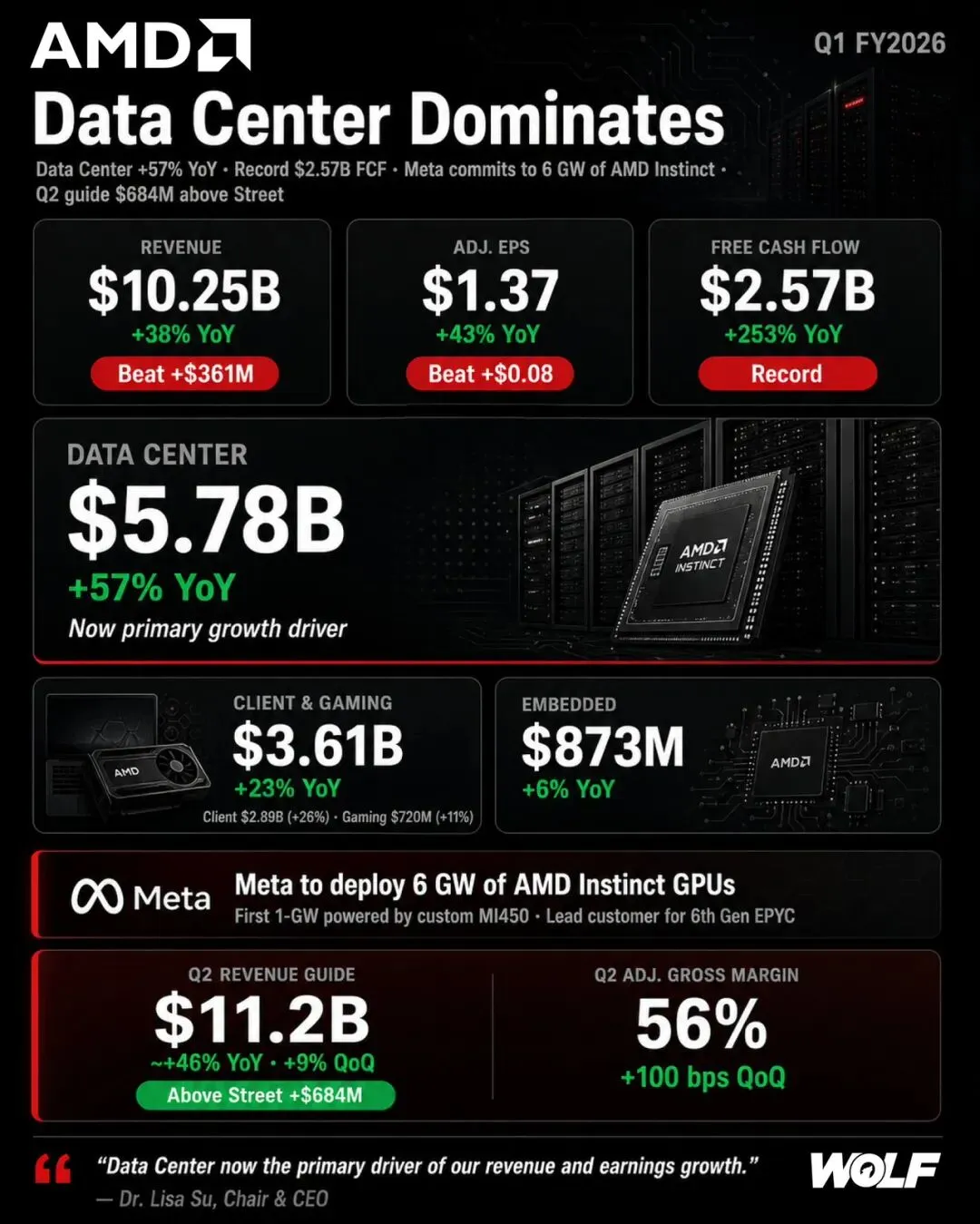

整体表现强劲:Q1'26 营收达到 102.53 亿美元,同比增长 38%,超出市场预期营收98.9亿美金,非 GAAP 毛利率 55%,非 GAAP EPS 1.37 美元(同比增长43%)。GAAP 每股收益:0.84 美元,GAAP 净收入:13.8亿美元。总之一句话,2026 Q1很赚钱

数据中心继续狂飙:数据中心营收 57.75 亿美元,同比增长了57%,占总营收的 56%。主要受 EPYC CPU 和 Instinct GPU(MI300x和MI400x) 出货持续爬坡的驱动。 AI GPU 的信号:虽然财报未单独披露 MI300/MI400 的具体销量数字,但释放了极其强烈的生态与未来产能扩张信号。比如Meta 将成为基于定制 Instinct MI450 的首批客户,计划部署最高达 6GW 的 GPU 算力。没有anthropic相关合作的信息。

GAAP 口径核心指标(Q1’26)

营收:102.53 亿美元,同比增长 38%,环比基本持平(Q4’25 为 102.70 亿美元)。 毛利率:53%,同比提升 3 个百分点(Q1’25 为 50%),环比下降 1 个百分点(Q4’25 为 54%)。 营业利润(Operating income):14.76 亿美元,同比 +83%,环比 -16%。 净利润(Net income):13.83 亿美元,同比 +95%,环比 -8%。 稀释后每股收益(Diluted EPS):0.84 美元,同比 +91%,环比 -9%。

从环比数据看,净利润和营业利润出现下滑,这个大概率和AI供应链价格上涨有关系,比如内存和储存等。

非 GAAP 口径核心指标(Q1’26)

非 GAAP 毛利率:55%,同比提升 1 个百分点(Q1’25 为 54%),环比下降 2 个百分点(Q4’25 为 57%)。 非 GAAP 营业利润:25.40 亿美元,同比 +43%,环比 -11%。 非 GAAP 净利润:22.65 亿美元,同比 +45%,环比 -10%。 非 GAAP 稀释后 EPS:1.37 美元,同比 +43%,环比 -10%。

题外话:

GAAP 是“会计眼里的标准成绩单”(客观评分),而非 GAAP 是“管理层眼里的实际业务成绩单"(自打分),非GAAP会自行“剔除”掉一些他们认为不能反映公司日常核心运营的“一次性费用”或“非现金支出,比如股票。科技公司通常会发放大量股票或期权给员工。在 GAAP 看来,发股票就是成本,必须从利润里扣除;但在非 GAAP 看来,发股票并没有真正消耗公司的银行存款现金,属于“非现金支出”,所以要把这部分纸面成本加回来,让营收和利润更漂亮

Lisa Su的核心看法

在2026 Q1的财报会上,AMD CEO Lisa Su预计在agentic AI需求的驱动下,服务器 CPU TAM(Total Addressable Market,市场规模)将会保持每年35%的增长,到2030 年翻倍至 1200 亿美元。其中,AMD CPU 收入预计将在第二季度同比增长超过 70%,强劲增长将持续到 2026 年下半年并延续至 2027。 要知道,2025年11月份的财务分析中,AMD对未来3至5年服务器CPU市场的预估是将以每年约18%的速度增长,半年后,预估增速却翻倍,可见大模型市场半年一个迭代。 此前在GPU服务器中,只是作为主机节点,大约是 1:8 或 1:4 的配置。现在CPU和GPU的比例正在改变,迈向1:2甚至1:1 的配比,CPU重新拿回自己的位置,焕发新的春天。 MI450 Series 与 Helios 吸纳了大量的客户,供给侧在持续扩张,服务器增长将“显著加速,课代表是Meta。 AMD 和 Meta 双方计划部署最高 6GW 的 Instinct GPU,首批 1GW 将由“基于定制 Instinct MI450 的 GPU”提供,同时 Meta 也将成为第 6 代 EPYC(Venice / Verano)的首批客户之一。 AWS、Google Cloud、Microsoft Azure 等云厂商正在扩展基于 EPYC 的云实例。 AMD正在和三星合作,为 MI455X 提供 HBM4 供应,给市场提供定心丸

分析师眼中的AMD

AMD GPU在国际分析机构也得到青睐,未来持续看涨。在分析师的眼中,AMD有望在 2028 年成为一家市值 1 万亿美元的公公司,可能在 2030 年实现 1000 亿美元的收入。

关于CPU的分析模型,假设2025 年的出货量是2200 万台,未来三年 x86 服务器 CPU 需求年增长为 15% ,假设平均售价为 3000 美元,AMD CPU保持市场40% 的占比,AMD可以在 2028 年通过服务器 CPU 实现 390 亿美元 收入。

如果agentic AI持续增长,X86 CPU服务器的需求会更加旺盛,甚至超过390亿美元。而目前AMD给出的CPU年增长率为35% ,相比于15%的正常率翻倍,CPU的营收接近650亿美金 。

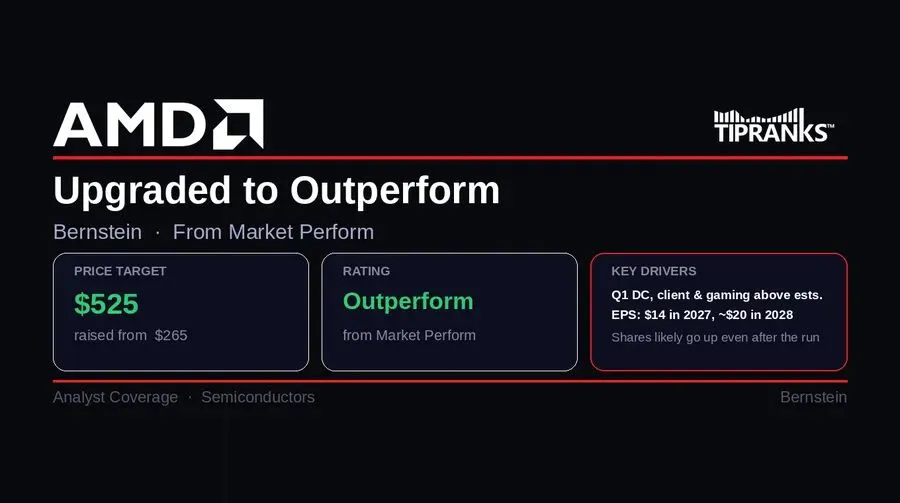

Bernstein 将 AMD从市场表现升级至跑赢大盘,目标价上调至 525 美元,此前为 265 美元。

广发海外 将AMD评级买入,目标价上调至511美元。