全球机器人产业

市场增长分析报告

2023 - 2025

市场规模 | 技术趋势 | 主要企业 | 应用领域 | 区域分析

数据来源:国际机器人联合会(IFR)、Statista、Mordor Intelligence、

MarketsandMarkets、Verified Market Research、Research and Markets

报告日期:2025年

目录

1. 执行摘要

2. 全球机器人市场规模与增长趋势

3. 主要企业与市场竞争格局

4. 机器人类型与技术发展趋势

5. 应用领域与行业分布

6. 区域市场分析

7. 投资与融资动态

8. 未来展望与增长机会

9. 数据来源与参考文献

1. 执行摘要

全球机器人产业在2023-2025年间持续保持强劲增长态势,受益于制造业自动化升级、劳动力成本上升以及AI技术融合等多重驱动因素。本报告基于国际机器人联合会(IFR)等权威数据源,全面分析全球机器人市场现状与未来趋势。

核心发现:

•市场规模:2024年全球机器人市场规模达615亿美元,预计2025年将增至695亿美元,年复合增长率(CAGR)为13.08%,到2030年有望突破1,454亿美元。

•安装量:2024年全球工业机器人安装量达54.13万台,创历史新高。中国以29.5万台继续领跑全球,占全球安装量的54.5%。

•区域格局:亚洲占据全球机器人市场74%的份额,欧洲和美洲分别占16%和9%。中国、日本、美国、韩国和德国是全球前五大机器人市场。

•企业竞争:发那科(FANUC)以23%的市场份额领先,ABB(13%)、安川电机(12%)、库卡(10%)紧随其后,前四大企业占据约58%的市场份额。

•应用领域:汽车制造(25%)和电子电气(23%)是最大应用领域,金属机械(12%)、塑料化工(8%)等工业领域紧随其后。

•投资热度:人形机器人成为2025年最热门投资赛道,投资额达52亿美元,同比增长85.7%,其次是自主驾驶(18亿美元)和国防安全(12亿美元)。

2. 全球机器人市场规模与增长趋势

全球机器人市场正处于快速发展期,市场规模持续扩大,技术创新不断加速。根据多家权威机构的数据,机器人产业展现出强劲的增长动力。

2.1 全球市场规模

根据Mordor Intelligence、Statista等机构的数据,全球机器人市场规模如下:

年份 | 市场规模 | 同比增长 | 数据来源 |

2023 | 532亿美元 | - | Statista |

2024 | 615亿美元 | +15.6% | Mordor |

2025 | 695亿美元 | +13.0% | 预测 |

2030 | 1,454亿美元 | CAGR 13.08% | 预测 |

表1:全球机器人市场规模(2023-2030)。数据来源:Mordor Intelligence、Statista

图1:全球机器人市场规模(2023-2030)及预测

2.2 工业机器人安装量

根据国际机器人联合会(IFR)最新数据,2024年全球工业机器人安装量创历史新高:

•全球总量:2024年全球安装54.13万台工业机器人,较2023年的54.26万台基本持平,为历史第二高水平。

•累计存量:全球工业机器人累计运行存量达约450万台,连续第二年突破400万台大关。

•年度出货量:2024年全球工业机器人出货量约46.5万台,其中协作机器人约2.5万台。

3. 主要企业与市场竞争格局

全球机器人市场呈现高度集中的竞争格局,少数龙头企业占据主导地位。日本、欧洲企业在工业机器人领域具有显著优势。

3.1 市场份额分布

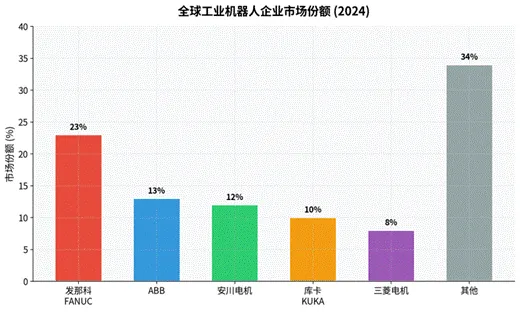

图2:全球工业机器人企业市场份额(2024)

企业 | 市场份额 | 总部所在地 | 核心优势 |

发那科 FANUC | 23% | 日本 | 数控系统、机器人 |

ABB | 13% | 瑞士 | 电力、自动化 |

安川电机 Yaskawa | 12% | 日本 | 伺服电机、机器人 |

库卡 KUKA | 10% | 德国 | 工业机器人 |

三菱电机 | 8% | 日本 | 电子、自动化 |

其他企业 | 34% | - | - |

表2:全球工业机器人主要企业市场份额。数据来源:Verified Market Research、行业统计

3.2 中国企业崛起

中国本土机器人企业快速发展,正在改变全球竞争格局:

•埃斯顿(ESTUN):2024年工业机器人出货量约3万台,位居国产第一,全球排名进入前十。

•汇川技术:SCARA机器人出货量位居中国市场第一,2024年出货量约1.5万台。

•埃夫特(Efort):专注于焊接、喷涂等细分领域,出口量持续增长。

•新松机器人:中国最大的机器人产业化基地,在移动机器人领域领先。

4. 机器人类型与技术发展趋势

机器人技术正朝着智能化、协作化、柔性化方向发展,各类机器人产品在工业和服务领域广泛应用。

4.1 机器人类型分布

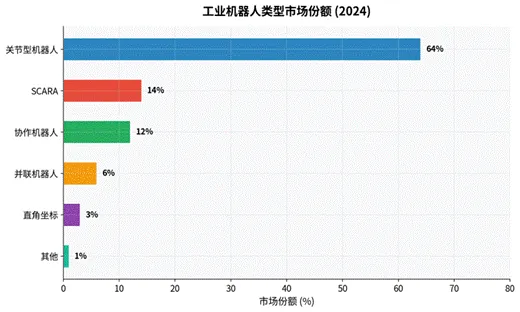

图3:工业机器人类型市场份额(2024)

关节型机器人

关节型机器人占据64%的市场份额,是最主要的工业机器人类型。六轴关节机器人灵活性高,广泛应用于焊接、搬运、装配等复杂作业。发那科、ABB、库卡在该领域具有领先优势。

SCARA机器人

SCARA(选择性顺应装配机械臂)机器人占据14%市场份额,主要用于电子行业的精密装配、点胶、锁螺丝等作业。汇川技术、雅马哈、爱普生是该领域的主要供应商。

协作机器人

协作机器人市场份额约12%,是增长最快的细分领域之一。2024年全球协作机器人安装量约2.5万台,同比增长约15%。优傲机器人(Universal Robots)是该领域的开创者和领导者。

4.2 技术发展趋势

趋势一:AI与机器人深度融合

生成式AI和大语言模型正在赋能机器人,使其具备更强的感知、决策和交互能力。具身智能成为新的技术热点,人形机器人成为AI落地的重要载体。

趋势二:协作机器人普及

协作机器人能够与人类安全地共同工作,无需安全围栏。随着传感器技术和安全算法的进步,协作机器人的应用场景不断扩展,从装配、检测扩展到医疗、服务等领域。

趋势三:移动机器人(AGV/AMR)快速发展

自主移动机器人在仓储物流领域广泛应用,2024年全球AGV/AMR出货量约15万台。亚马逊、京东等电商巨头的大规模部署推动了该市场的快速增长。

趋势四:人形机器人商业化加速

特斯拉Optimus、Figure AI、波士顿动力等人形机器人产品快速迭代,2025年被视为人形机器人商业化元年。预计2030年全球人形机器人市场规模将达到数百亿美元。

5. 应用领域与行业分布

工业机器人在多个行业得到广泛应用,不同行业的机器人密度和增长态势各异。

5.1 主要应用行业

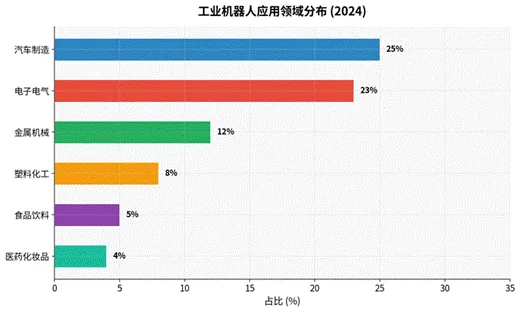

图4:工业机器人应用领域分布(2024)

汽车制造

汽车行业是工业机器人最大的应用领域,占全球安装量的25%。焊接、喷涂、搬运、装配是主要应用场景。2024年汽车行业机器人安装量约13.5万台。

电子电气

电子行业占机器人安装量的23%,是第二大应用领域。PCB组装、芯片封装、产品测试等环节大量使用SCARA机器人和小型关节机器人。

金属机械

金属加工行业占12%的市场份额,主要用于机床上下料、焊接、打磨等工序。随着精密制造需求增长,该领域的机器人应用持续扩大。

5.2 新兴应用领域

医疗机器人

手术机器人、康复机器人、护理机器人等医疗机器人市场快速增长。直觉外科(Intuitive Surgical)的达芬奇手术系统已在全球完成超过1500万例手术。

农业机器人

采摘机器人、除草机器人、挤奶机器人等农业自动化设备需求增长。劳动力短缺和精准农业需求推动了该市场的发展。

服务机器人

清洁机器人、送餐机器人、导览机器人等服务机器人在商业和家用场景快速普及。2024年全球服务机器人市场规模约300亿美元。

6. 区域市场分析

全球机器人市场呈现明显的区域集中特征,亚洲是最大市场,中国占据主导地位。

6.1 区域分布

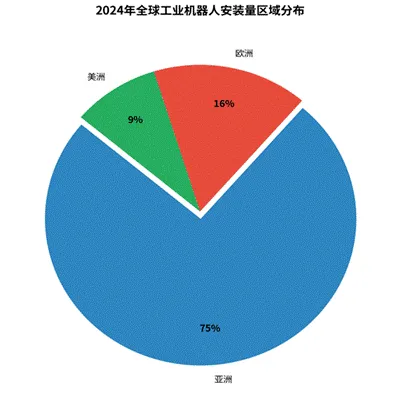

图5:2024年全球工业机器人安装量区域分布

区域 | 安装量占比 | 主要市场 | 增长态势 |

亚洲 | 74% | 中国、日本、韩国 | 稳健增长 |

欧洲 | 16% | 德国、意大利、法国 | 温和增长 |

美洲 | 9% | 美国、墨西哥 | 复苏增长 |

其他 | 1% | - | 新兴市场 |

表3:全球工业机器人区域分布。数据来源:IFR

6.2 主要国家市场

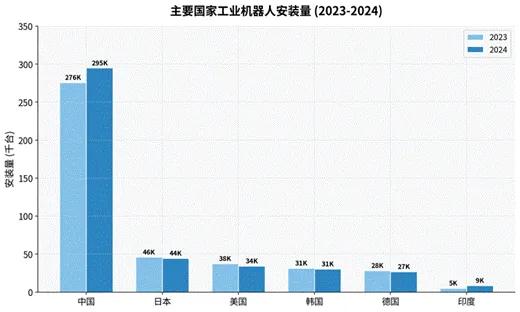

图6:主要国家工业机器人安装量(2023-2024)

中国

2024年中国安装29.5万台工业机器人,占全球54.5%,连续11年成为全球最大机器人市场。中国制造业机器人密度达392台/万名员工,首次超越日本(390台)。

日本

日本是全球第二大机器人市场,2024年安装4.45万台。日本也是全球机器人技术最发达的国家之一,发那科、安川电机等龙头企业总部所在地。

美国

美国2024年安装3.42万台工业机器人,制造业机器人密度295台/万名员工。汽车制造业是主要应用领域,特斯拉、福特等企业大规模部署机器人。

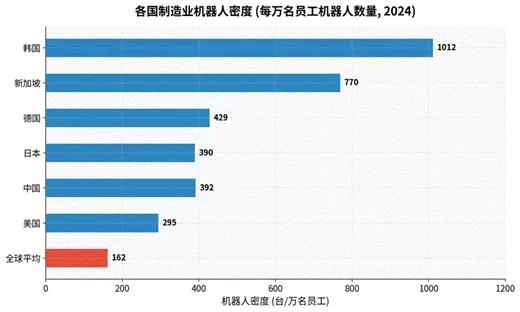

6.3 机器人密度对比

图7:各国制造业机器人密度(每万名员工机器人数量, 2024)

韩国以1012台/万名员工的机器人密度位居全球第一,新加坡(770台)、德国(429台)紧随其后。中国机器人密度快速增长,2024年达392台,首次超过日本和美国。

7. 投资与融资动态

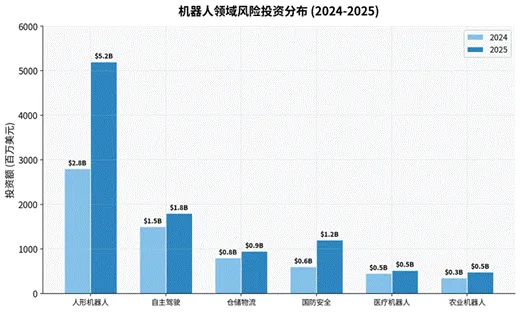

机器人领域持续吸引大量资本投入,人形机器人、自主驾驶等前沿赛道成为投资热点。

7.1 风险投资分布

图8:机器人领域风险投资分布(2024-2025)

7.2 重大融资事件

•Figure AI:2025年2月完成6.75亿美元融资,估值达26亿美元,投资方包括微软、OpenAI、英伟达等科技巨头。

•Physical Intelligence:2025年11月完成4亿美元融资,估值24亿美元,专注于具身智能基础模型开发。

•Skild AI:2025年7月完成3亿美元A轮融资,估值15亿美元,开发机器人通用AI模型。

•Agility Robotics:2024年9月完成1.5亿美元融资,开发Digit人形机器人,用于仓储物流场景。

•智元机器人(中国):2024年完成多轮融资,估值超过70亿元人民币,是国内人形机器人领域的明星企业。

8. 未来展望与增长机会

8.1 市场预测

根据多家研究机构预测,全球机器人市场将继续保持两位数增长:

•2025-2030年CAGR预计为13.08%,到2030年市场规模将达1,454亿美元

•人形机器人市场将从2025年的数亿美元增长至2030年的数百亿美元

•协作机器人市场CAGR预计超过20%,增速领先传统工业机器人

•服务机器人市场将持续扩大,医疗、农业、物流是主要增长点

8.2 增长驱动因素

劳动力短缺与成本上升

全球范围内制造业劳动力短缺问题日益严重,特别是在发达国家和中国。机器人自动化成为企业应对劳动力挑战的重要手段。

AI技术突破

大语言模型、计算机视觉、强化学习等AI技术的进步,使机器人具备更强的感知、理解和决策能力,应用场景不断扩展。

成本下降与易用性提升

机器人硬件成本持续下降,软件易用性不断提升,中小企业采用机器人的门槛大幅降低。

政策支持

各国政府纷纷出台政策支持机器人产业发展。中国"十四五"规划将机器人列为战略性新兴产业,欧盟"地平线欧洲"计划支持机器人研发。

8.3 主要挑战

•技术挑战:复杂环境下的感知与决策、灵巧操作、人机协作安全等问题仍需突破

•成本挑战:人形机器人等高端产品成本仍然较高,规模化应用面临成本压力

•标准缺失:机器人安全标准、伦理规范、数据隐私等法规体系尚不完善

•人才短缺:机器人研发、应用、维护等专业人才供给不足

9. 数据来源与参考文献

本报告综合了以下权威数据来源:

1.国际机器人联合会(IFR) — World Robotics 2024 Report。全球工业机器人安装量、密度等核心数据。https://ifr.org

2.Statista — Robotics Market Size and Forecast。全球机器人市场规模统计与预测。https://statista.com

3.Mordor Intelligence — Robotics Market Report 2025。市场规模、增长率和细分市场分析。https://mordorintelligence.com

4.Verified Market Research — Industrial Robotics Market Size。工业机器人市场份额和企业分析。https://verifiedmarketresearch.com

5.MarketsandMarkets — Collaborative Robot Market Report。协作机器人市场规模和趋势分析。https://marketsandmarkets.com

6.Research and Markets — Global Service Robotics Market。服务机器人市场研究报告。https://researchandmarkets.com

7.The Robot Report — Robotics Investment Database 2024-2025。机器人领域投融资数据。https://therobotreport.com

8.中国机器人产业联盟(CRIA) — 中国机器人产业发展报告。中国市场数据和企业分析。

— 报告结束 —