一、从校办企业向创新型高新技术企业迈进

围绕激光完善产品矩阵,产学研用协同创新为高校成果转化树立标杆。

华工科技产业股份有限公司脱胎于华中科技大学,是“中国激光第一股”、中国高校成果产业化的先行者。公司成立于1999年并在2000年登陆深圳证券交易所,成为华中地区第一家具有高校背景的高科技上市公司。2001年,公司自筹资金1.5亿设立正源光子分公司,大力发展光通信产业。2021年,公司按照国家“校企改革”“国企混改”的政策要求,从高校所属上市公司正式转制成为武汉国资控股的高科技上市公司,圆满完成校企分离并树立了校企分离改革的标杆样本。

公司于2024年正式发布1.6T高速硅光模块产品,将量子点激光器从实验室推向1.6T模块端应用。随着5G-A升级、AI应用的崛起,信息流量对光通信速率要求越来越高,公司将积极参与各项标准制定,助力光模块行业整体可靠性的提升。

公司打造光通信行业领先的一站式解决方案

二、光模块突破与AIGC需求共振,成为公司核心驱动力

光模块突破与AIGC需求共振,驱动公司业绩高质量增长。

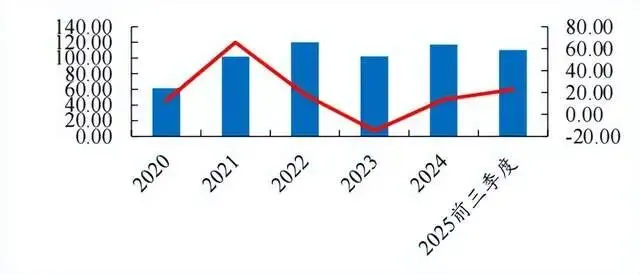

2020-2024年,公司营业收入由61.38亿元增长到117.09亿元,复合增速为17.53%,2023年有所回落主要是联接业务受5G建设周期影响,网络终端业务交付规模缩减,2024年受益于联接业务在AIGC应用领域发展,业绩恢复增长。

2025年前三季度公司业绩稳步提升

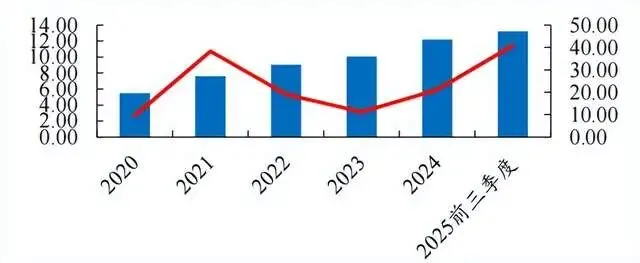

2020-2024年公司归母净利润由5.03亿元增长到10.07亿元,复合增速为18.96%。2025年前三季度公司实现营收110.38亿元,同比增长22.62%,实现归母净利润13.21亿元,同比增长40.92%。

公司利润稳健增长

随着AI布局拉动算力基础设施产业链升级迭代,高端光模块战略研发和批量交付能力有望带动公司从中持续受益,公司联接业务有望进一步拓展,公司收入保持高质量增长。

三、数据高速传输需求加速光模块产品迭代,硅光集成技术有望成为未来发展方向

随着ChatGPT为代表的人工智能大语言模型的发布,催生了AI算力需求的激增,进而拉动800G光模块需求显著增长,并加速光模块向800G及以上产品的迭代。数据量、算力需求等的快速提升推动光模块技术路径朝着高速率、低成本、低功耗方向发展,并驱动相关技术路线变革升级,如硅光、CPO、LPO等。

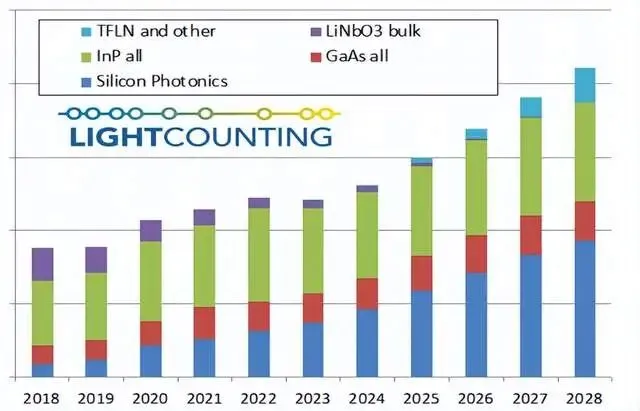

硅光技术凭借低成本、高集成度发展前景成重要研究方向。硅光子技术是基于硅和硅基衬底材料,利用现有CMOS工艺进行光器件开发和集成的新一代技术,同时在峰值速度、能耗、成本等方面均具有良好表现。相较于传统InP方案,目前由于良率和损耗问题,硅光模块方案的整体优势尚不明显,随着技术发展,硅光有望凭借硅基产业链的工艺、规模和成本优势迎来产业机遇。根据Lightcounting的预测,光通信行业已经处在硅光技术SiP规模应用的转折点,使用基于SiP的光模块市场份额有望从2022年的24%增加到2028年的44%。

归挂钩技术迎来快熟发展

目录

1、多元化布局光电领域,成就光通信领军企业

1.1、从校办企业向创新型高新技术企业迈进

1.2、光模块突破与AIGC需求共振,成为公司核心驱动力

2、AI高速率时代,光通信产业迎黄金发展机遇

2.1、光通信板块:电信+数通市场稳健增长,AI算力需求攀升

2.1.1、数据高速传输需求加速光模块产品迭代,硅光集成技术有望成为未来发展方向

2.1.2、数通和电信市场前景广阔,AI算力驱动光模块及光器件需求增长

3、深度布局光通信业务,全栈研发能力助力长期成长

4、盈利预测与投资建议

4.1、盈利预测及假设

4.2、估值分析与投资评级

5、风险提示附:财务预测摘要

图表目录

图表1:公司打造光通信行业领先的一站式解决方案

图表2:公司在光通信领域覆盖从芯片到器件、模块、子系统全系列产品

图表3:公司股权改制完成,利于长期发展(截至2025年9月30日)

图表4: 2025前三季度公司业绩稳步提升

图表5:公司利润稳健增长

图表6:2025H1公司联接业务占比进一步提升

图表7:公司联接业务快速增长图表8:公司盈利能力不断改善

图表9:公司费控能力不断提升

图表10:公司高度重视研发投入

图表11: 光模块工作原理

图表12:光模块构成示意图

图表13:光模块中光器件占主要成本

图表14: 光器件中光收发组件占主要成本

图表15:光芯片分类及其主要应用场景

图表16:光模块上游有望充分受益于光通信产业发展

图表17:归挂钩技术迎来快熟发展

图表18: 光模块功率逐渐增长

图表19: DSP在400G光模块中功耗占比接近一半

图表20:LPO方案去除DSP

图表21:LPO是解决功耗过高的方案之一

图表22:CPO或成未来发展方向之一

图表23:全球数据流量持续增长

图表24:全球光模块市场规模有望持续增长(亿美元,%)

图表25:5G加速光模块需求

图表26: 全球数据中心市场规模持续扩大

图表27: 海外云巨头(亚马逊、谷歌、苹果、微软、Meta)资本开支呈逐步加大趋势(亿美元)

图表28:2020年内部流量在数据中心流量占比最大

图表29:传统三层数据中心网络架构与叶脊网络架构对比

图表30:公司发布1.6T高速硅光模块

图表31:华工科技召开全球代理商大会

图表32:公司具备200G、400G、800G全系列高速光模块批量交付能力

表1:核心骨干团队深耕光电领域

表2:专项奖励助力公司长远发展

表3:贯彻增量利润的倒金字塔奖励原则

表4:信息通信行业相关政策

表5:公司业绩预测

表6:公司估值对比表

来源:证券;需要26页报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com