市场回顾+展望

仓位60%以下

全市场总览

▵ 数据来源:Wind 开源证券经纪业务总部

▵ 数据来源:Wind 开源证券经纪业务总部

A股:财报空窗期已至,市场进入新阶段。中期看多

上周市场回顾:财报空窗期已至,市场进入新阶段。周二,半导体产业链爆发,PCB、铜箔双双走强,玻璃基板封装、绿电前排反复活跃。周三、医药、算力租赁受益龙头业绩多股大涨,化工局部反弹,电子特气分歧走强,绿电午盘再度拉升。周四、市场迎来业绩高潮,锂电板块再度爆发,稀土、大消费等脉冲。周五、国产芯片爆发,体育产业走势加强,商业航天、房地产受消息催化大涨。

板块方面:半导体、绿电等走出一定的持续性,假期美伊谈并未取得实质性进展,公开信息显示有升级预期,但市场已经逐步脱敏,A股进入到独立的运行节奏,结构化特征明显。短期市场度过了关键的年报、季报时期,空窗期阶段市场有望多点开花,题材方向有望再度崛起,注意把握好参与节奏。

操作策略:短期关注算力硬件产业方向(光模块、存储芯片、光纤等);中期持续跟踪十五五方向可控核聚变、量子科技、商业航天、脑机接口等,定好交易纪律,分歧可以考虑低吸布局;指数中期延续多头趋势,留意分歧期的低吸点,大概率是不错的布局时机。

▵数据来源:Wind 开源证券经纪业务总部;更新时间4.30上周行业及个股涨跌幅

▵数据来源:Wind 开源证券经纪业务总部;更新时间4.30上周行业及个股涨跌幅

中长期看多,现阶段股债利差较大。截至4月30日同花顺全A当前的股债利差2.34%,位于利差均值附近区域,性价比有所降低。股债利差越大,则配置股票的性价比越高,股债利差越小,则投资股票的性价比越低。当前市盈率PE24.46倍,10年期国债收益率1.75%。

▵ 数据来源:同花顺金融终端

▵ 数据来源:同花顺金融终端

股债利差是进行大类资产配置时常用的指标。 股债利差 = 股票预期收益率-无风险收益率。 我们通常使用市场指数市盈率的倒数来衡量股票预期收益率,使用10年期国债收益率作为无风险收益率。一般来讲,股债利差越大,则配置股票的性价比越高,股债利差越小,则投资股票的性价比越低。

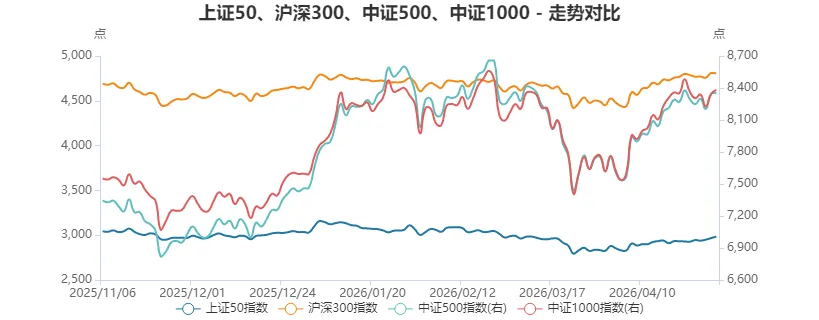

市场风格监控:从四大宽基指数上周走势能看出,上证50>中证500>中证1000>沪深300,上周市场大盘股票相对强势。

▵ 数据来源:Wind 截止4.30开源证券经纪业务总部

▵ 数据来源:Wind 截止4.30开源证券经纪业务总部

港股:短期窄幅震荡,中期趋势未改。中期看多

港股市场上周先扬后抑,周五回踩30日均线后回升反弹。伴随近期美伊谈判,虽然没有实质性进展,但只要没有升级战事,市场情绪不会被大幅影响,调整过后,有望再度上攻。现阶段,市场回归震荡阶段,注意把握好参与时机,切勿追涨杀跌。

目前进入到调整后的反弹周期,在市场量能逐步提升的背景下,主题化结构性机会依旧有拉升预期,例如消费电子、大科技、AI硬件等相对景气板块值得留意。

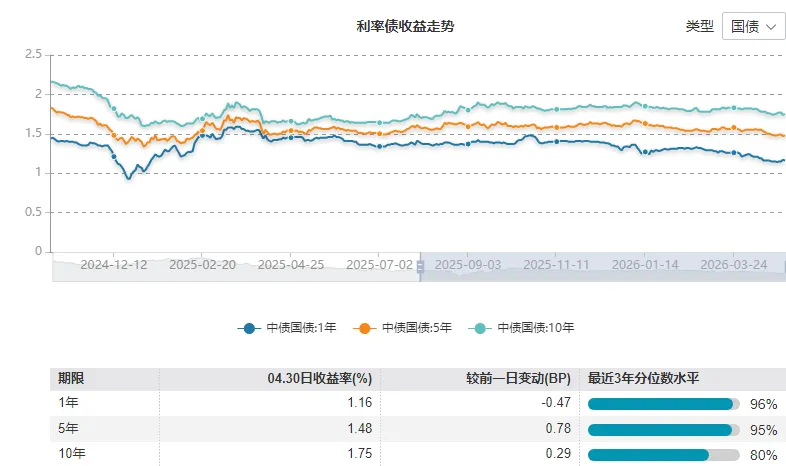

国内: 短端利率和长端利率低位震荡,债券市场延续震荡调整走势。

上周债市收益率快速下探至阶段低位,后半周在特别国债发行的扰动下,机构止盈盘陆续涌出,致使债券市场回调,尤其是长端回调更为明显。

展望后市,债市持续反弹后存在部分止盈需求,加上政府债供给的扰动,收益率要再下一个台阶需要更多因素的合力。但资金面宽松的大势未变,机构配置仍有潜力,短期进入调整期,整体向下空间有限。

▵ 数据来源:Wind 开源证券经纪业务总部

▵ 数据来源:Wind 开源证券经纪业务总部

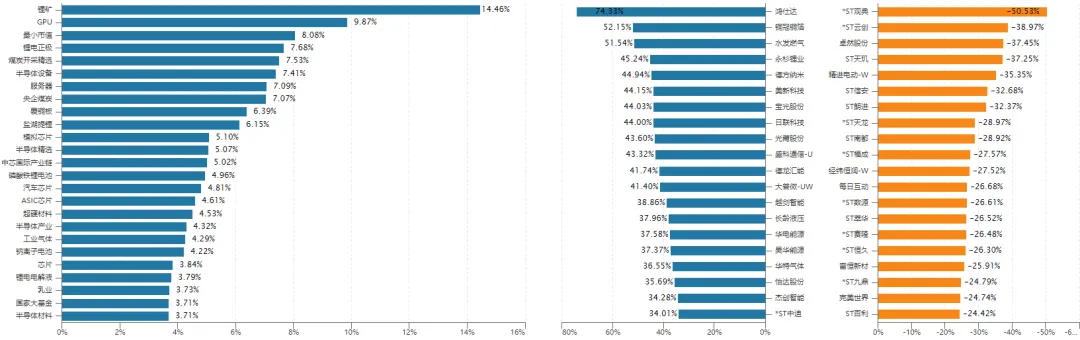

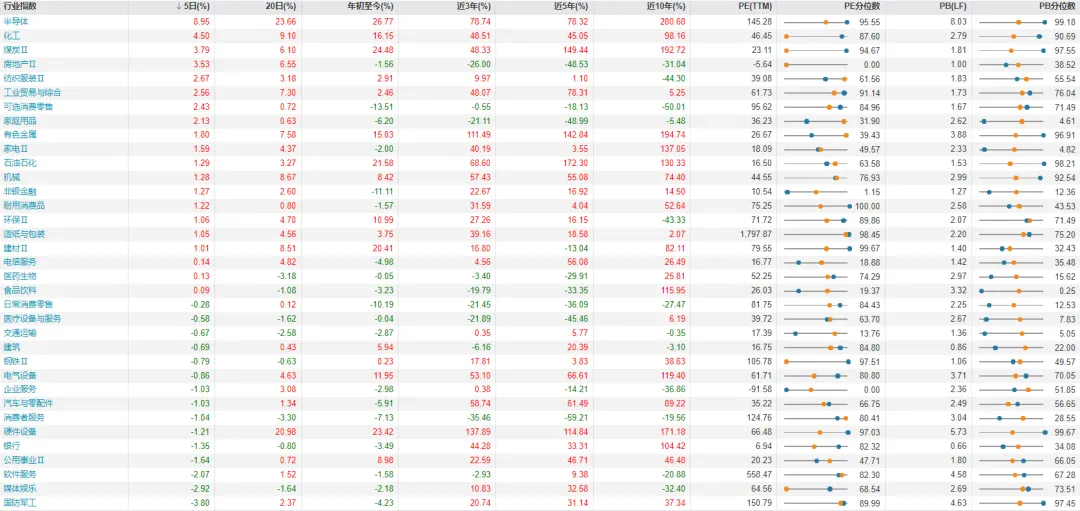

行业表现:上周涨幅前三位:半导体、化工、煤炭。跌幅前三位:国防军工、媒体娱乐、软件服务。

▵ 数据来源:Wind 开源证券经纪业务总部(PE及PB估值实时数值蓝点,平均值橘色点)

▵ 数据来源:Wind 开源证券经纪业务总部(PE及PB估值实时数值蓝点,平均值橘色点)

行业逻辑解析:短期看好能源替代(储能、风电、光伏、锂电、电网)、电力设备;中期算力硬件、人形机器人看好方向。

能源替代

能源价格飙升的替代效应,重点关注储能、风电、光伏、锂电、电网等泛能源建设。

煤炭具有替代效应,但作用相对有限。替代效应能够有效缓和原油价格持续上涨的压力,因此通常油价上涨的过程中煤炭价格亦同步提升。但由于《欧洲气候法》、成本等因素,使得欧洲正在加速退煤,因此煤炭价格的影响更多局限于中国、印度、东盟等亚太地区,仍无法有效遏制油气价格的上涨。

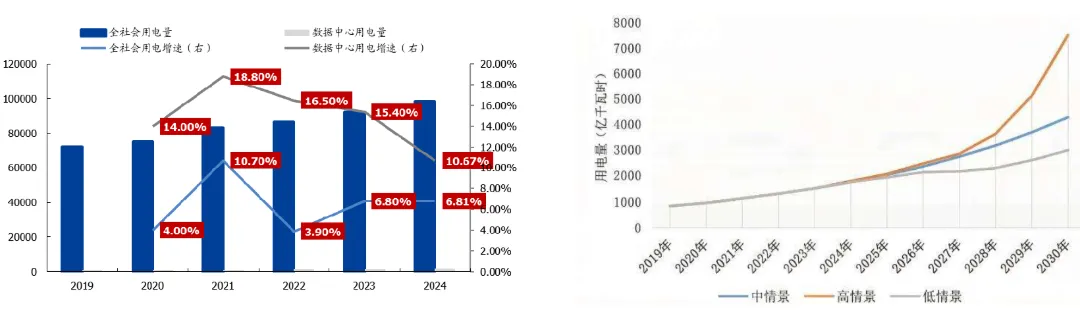

能源安全+AI 缺电,加速能源建设。2022年俄乌冲突后导致全球能源成本的提高,尤其加剧了欧洲国家能源成本压力。为了能源安全的长期考虑,各国均加大对于能源项的资本开支。美国在2022-2023年提高电力的投资,其增速为2008年次贷危机以来的最高值;中国同样在2022-2024年增加对于泛能源板块的资本开支,从上市公司角度,石化、电力、公用、煤炭的2024年资本开支占比合计约40%。另一方面,AI 的快速迭代,加速了电力的消耗。

根据IEA《能源与人工智能》提到,全球数据中心的用电量预计将翻倍,到2030年达到约945太瓦时,约占2030年全球总用电量的3%。从2024年到2030年,数据中心用电量每年增长约15%,是其他所有行业总用电量增长的四倍多。

欧美加速能源建设投入,利好储能、风电、光伏、锂电、电网等泛能源板块。为保障后续能源安全,欧美加大对于能源建设的投入:英国自4月1日起取消33项风电组件进口关税,叶片、电缆等核心部件税率由6%、2%降至0,旨在释放220亿英镑投资,加速北海海风装机落地。由于中国光伏、风电、锂电等产业的技术优势,因此我们认为海外泛能源建设有望带动储能、风电、光伏、锂电、电网等板块的景气。

▵数据来源:对冲油价上行的四条配置思路 东吴证券 陈刚 20260315

风险提示:宏观经济波动风险、原材料价格波动风险

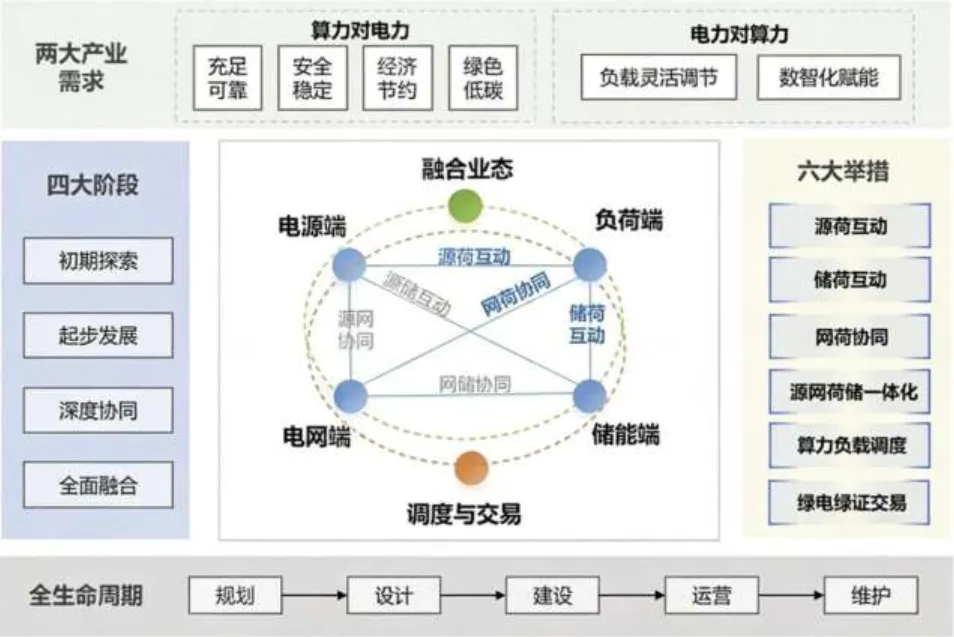

电力设备:算电协同-重构源网荷储

深化推进“算力+电力”协同发展。国务院国资委于2月10日召开中央企业“人工智能+”专项行动深化部署会,强化投资牵引,积极扩大算力有效投资,推进“算力+电力”协同发展,提升全链条数据治理能力,不断夯实人工智能产业基础底座。

重点投资数智基础设施。国家电网1月15日发布“十五五”投资计划,4万亿元投资重点领域之一为数智基础设施,实施“人工智能+”专项行动,强化电网数字赋能。

算力中心用电增速远高于全社会用电量增速,算力用电占全社会用电量的比例持续上升。据中国信息通信研究院测算,2024年全国数据中心用电量为1660亿千瓦时,同比增长10.7%,同期全社会用电量增速为6.8%。

人工智能是算力增长的主要驱动力,未来人工智能广泛应用后或将消耗更多能源。高情景下,人工智能爆发增长,2030年我国算力中心用电或超过7000亿千瓦时,占全社会用电量5.3%;中情景下,2030年我国算力中心用电或超过4000亿千瓦时,占全社会用电量3.0%;低情景下,2030年我国算力中心用电将达到3000亿千瓦时左右,占全社会用电量2.3%。

▵资料来源:国家能源局,中国信息通信研究院,ifind

▵资料来源:国家能源局,中国信息通信研究院,ifind

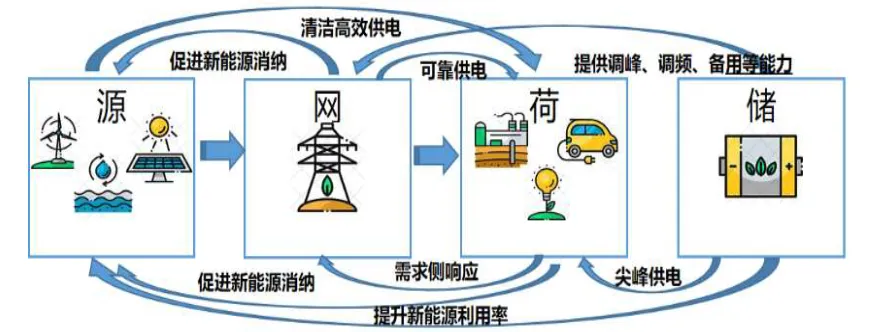

我国积极推进新型电力系统建设,以新能源为供能主体是新型电力系统的主要特征。据国家电网预测,未来新型电力系统的能源构成约为30-40亿千瓦常规电源和70亿千瓦的集中式风光电站、分布式光伏、海上风电等新能源,可再生能源供电占比预计将超过70%。

新能源装机和发电量的快速增长持续推高消纳压力。2024年,西藏、青海、甘肃光伏发电利用率分别仅为68.6%、90.3%、91.3%,西藏、河北、青海风电利用率为83.0%、92.6%和92.8%。随着未来新能源逐渐成为供能主体,新能源发电消纳问题的紧迫性日益凸显。

算力负载具有灵活调度的潜力,为新型电力系统的运行和优化提供了关键的消纳和调节资源。

源网荷储一体化模式突破零碳园区建设关键瓶颈。在传统能源模式下,间歇性、波动性强的可再生能源难以被高效利用,源网荷储一体化通过将能源供给侧(源)、园区配电系统(网)、用电负荷(荷)及储能系统(储)进行统一规划与协调控制,实现能源系统由“被动供给”向“主动优化”转变。

多元价值与经济收益渠道。碳交易及绿电交易拓宽园区收益来源,绿色金融工具与碳足迹管理体系提升资本吸引力与产业竞争力,零碳园区由能源供应平台向综合价值创造载体升级。

▵信息来源:算 电 协 同 —— 重 构 源 网 荷 储 国盛证券 张津铭 2026.04.03

风险提示: 政策支持与资金不确定性

算力硬件

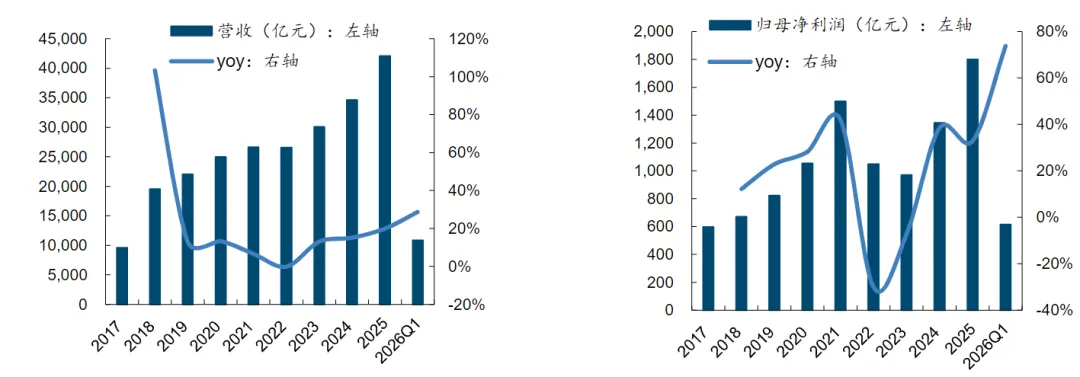

电子行业2025年及26一季度继续向好,2025年营收同增 19.87%、利润同增 32.77%。电子 2025年营收 42064.87亿元,同增19.87%,归母净利润1799.93亿元,同增32.77%。26Q1 营收10866.93亿元,同增28.70%,归母净利润614.76亿元,同增73.77%,盈利持续增长。AI 云端算力硬件需求持续强劲,产业链业绩高速成长;国内半导体自主可控程加速,设备板块业绩亮眼;半导体芯片受到算力芯片及存储芯片强劲增长带动,稳步向上。

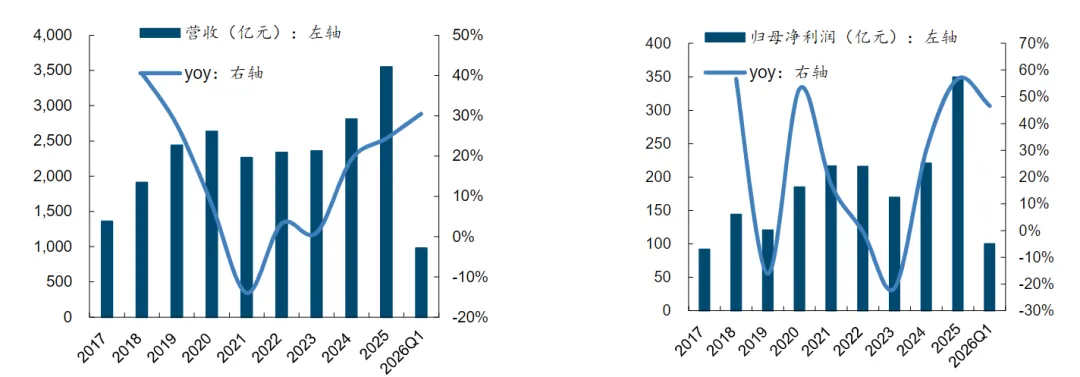

受益AI 强劲需求及高端产能紧缺,PCB 板块业绩亮眼。随着英伟达新一代算力芯片(GB200/300 等)及北美云厂商ASIC 芯片进入规模化交付阶段,对高多层、高阶 HDI PCB 及 AI 覆铜板(M7/M8)需求呈几何级增长,AI 覆铜板/PCB/ABF载板/BT 载板因需求旺盛已出现涨价,行业量价齐升。PCB 板块业绩增长强劲,25 年营收 3014.45 亿元,同增 25.72%,归母净利润 279.57 亿元,同增 70.03%。26Q1 营收 825.34 亿元,同增 29.99%,归母净利润 80.15 亿元,同增 50.89%。当前头部 PCB 厂商 AI 相关高阶产线维持满产满销状态,高端产品需求爆发式增长带来的产品单价提升持续兑现,叠加 AI CPU/GPU/ASIC 及存储芯片强劲增长带动的 IC 载板需求旺盛,量价共振支撑板块业绩维持强劲增长,展望下半年,随着英伟达 Rubin 及谷歌 V8/亚马逊 T3 大量出货,AI 覆铜板/PCB/IC 载板需求增长有望进一步加速。

看好AI 算力硬件、存储超级周期及半导体自主可控。从北美四大CSP Q1业绩来看,Google 和亚马逊直接体现云 AI需求爆发,微软体现 Azure + Copilot/AI ARR 双轮,Meta 广告变现增强,CapEx 强度全力押注下一代 AI 平台。我们认为北美云厂商核心业务增长强劲,体现未来资本开支上行信心,A 股产业链公司 2025及2026Q1 业绩持续超预期,继续看好AI核心硬件产业链。存储芯片及模组业绩爆发,涨价有望持续,半导体设备业绩保持快速增长,重点关注存储大幅扩产、先进制程突破及国产替代加速带来的强劲需求带动。

▵信息来源:电子行业研究国金证券攀志远2026.5.4

风险提示: 下游终端需求不及预期、国产替代不及预期、AI 技术发展不及预期等

人形机器人

2026年3月23日最新消息,上交所受理宇树科技股份有限公司科创板IPO申请,拟融资金额42.02亿元。宇树科技2025年度实现营业收入17.08亿元,同比增长335.36%;同期实现扣非后净利润6亿元,同比增长674.29%。

宇树成功登陆 A 股,将获得更充足的资金支持,有望带动产业链上下游协同发展,形成 “龙头上市+产业链受益” 的良性循环。根据中国信息通信研究院数据,随着人形机器人持续迭代升级,技术进入全面智能实现阶段,未来预计仅国内人形机器人需求将超过1亿台,整机市场规模可达10万亿元级别,上游人形机器人相关材料将显著受益。

长假期间,机器人大放异彩:2026年春晚,共有四家机器人企业—宇树科技、魔法原子、银河通用、松延动力登台,其中宇树科技用武术表演吸引了全球关注。数据显示,春晚开播两小时,京东机器人搜索量环比增长超300%,客服问询量增长460%,订单量增长150%,新增订单覆盖全国100多座城市,从一线城市到大小县域均有分布。

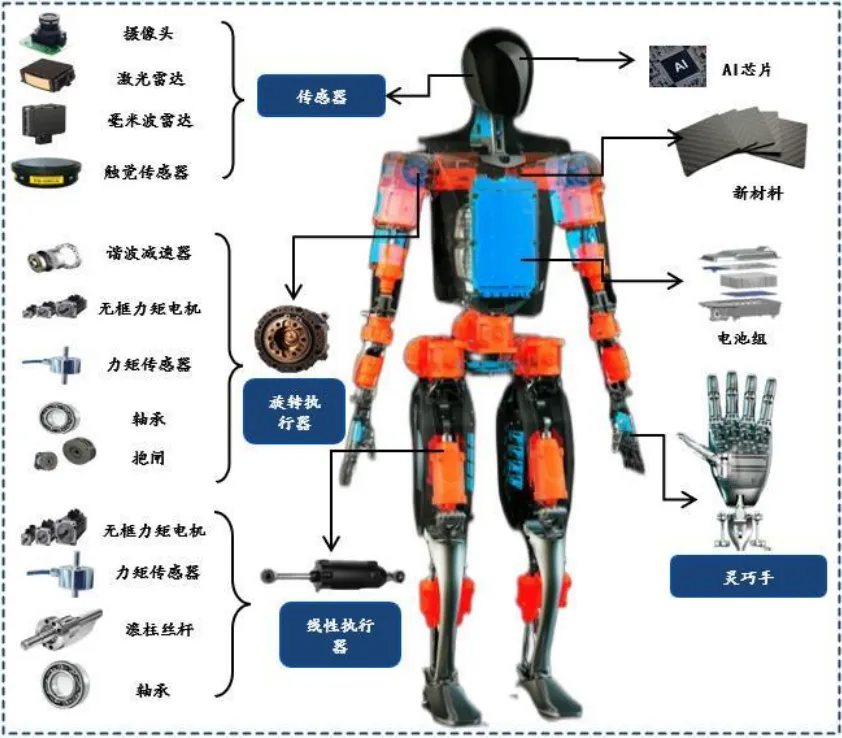

”肢体”硬件是人形机器人实现所有拟人载体和基础,主要包含执行器、传感器、 灵巧手、电源、芯片和新材料结构件等。关节执行器即机器人一体化关节,是影响机器人硬件成本和运动性能的关键部分。旋转执行器多用于人形机器人关节处,如手腕、膝关节,主要由电机和减速器组成,核心零部件是无框力矩电机、行星减速器/谐波减速器等。

线性执行机构多安装于机器人上臂、大腿及肘部,可理解为旋转执行器的线性转换,通常实现伸展、推拉等直线运动,主要通过梯形丝杠、滚珠丝杠或行星滚柱丝杠实现。其中,行星滚柱丝杠具有更高承载力、更小的体积和更高的寿命,或为未来发展趋势。

未来人形机器人的量产将大幅增加对减速器、力传感器等执行层驱动装置零部件的需求,目前国产公司已在上述领域均有布局且取得一定进展,结合人形机器人对降本和量产的需求,有望带给国产公司发展机遇。

▵信息来源:人形机器人产业趋势发展展望 国金证券苏晨20260108

风险提示:行业竞争加剧;人形机器人商业化不及预期

▵同花顺金融终端

▵同花顺金融终端

风险提示:*本资讯信息来源于万得等资讯终端,萝卜投资、上海证券交易所、深圳证券交易所等官方数据。

*本资讯信息未经我公司书面允许,不得更改或以任何方式传送、复印或派发此材料、内容或其复印本予任何其他人。未经授权刊载或转发本资讯的,开源证券将保留向其追究法律责任的权利。本报告版权归开源证券所有。

*本资讯信息内容均来源于公开信息和资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求此资讯信息内容的客观、公正,但文中的观点、结论和建议仅供参考,涉及内容仅代表开源证券相关从业人员观点,涉及的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。我公司及其雇员对使用本资讯信息及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有本资讯信息中所提到的公司所发行的证券头寸并进行交易。*市场有风险,投资需谨慎。投资者不应将本资讯信息作为作出投资决策的惟一参考因素,亦不应认为本资讯产品可以取代自己的判断,本资讯信息亦不能保证本金不受损失或一定获得收益。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。