长文拆解,耐心看完,包有收获

【每日拆解一家龙头财报】今天要拆解的五粮液,是国内浓香型白酒龙头企业,也是大A消费板块压舱石级别的核心企业~

前脚刚把全年营收砍半、净利润暴跌 7 成,后脚就甩出单季 82% 的净利暴涨,单季利润直接干到去年全年的 90%。

一边一次性冲回 303 亿营收、150 亿利润,一边反手砸出 300 亿分红 + 回购的王炸。

有人骂它财务洗澡、业绩暴雷,有人说它刮骨疗毒、深蹲起跳。

今天我们不搞情绪化站队,只扒五粮液(000858)财报里的硬数据,把这份冰火两重天的财报里,没人说透的真相、藏在细节里的底牌,全给你拆明白。

01

公司速览

宜宾五粮液股份有限公司是浓香型白酒行业的标杆。

手握 “五粮液” 核心千元大单品,配套五粮春、五粮醇、尖庄等全价格带系列酒矩阵,是国内唯二能长期站稳高端白酒千元价格带的酒企。

上市 28 年累计现金分红超 1200 亿元,是 A 股公认的现金奶牛,品牌力与产能规模稳居行业第一梯队。

财报龙头

五粮液近期焦点

2026 年 2 月,公司原董事长曾从钦因涉嫌严重违纪违法被立案审查并留置,管理层出现重要变动。

4 月 30 日同步披露年报与一季报,同时发布会计差错更正公告,对 2025 年前三季度财报追溯调整,累计调减营收 303 亿元、归母净利润 150 亿元。

同步推出 80-100 亿元股份回购注销计划,叠加 2025 年全年 200.07 亿元现金分红,分红 + 回购合计金额超 300 亿元。

2026 年一季报业绩大幅反弹,单季营收 228.38 亿元,同比增长 33.67%,归母净利润 80.63 亿元,同比增长 82.57%,单季净利润接近 2025 年全年水平。

02

业务结构

(注:表格根据五粮液2025年年报数据整理)

产品端,核心大单品的盈利底盘纹丝不动。五粮液主产品贡献近 7 成营收,毛利率接近 90%,即便 2025 年行业深度调整,毛利率依然逆势提升 2.53 个百分点,是公司绝对的利润支柱。

系列酒营收降幅远小于核心大单品,毛利率同步提升 5.29 个百分点,核心原因是公司砍掉了大量低效贴牌产品,集中资源打造五粮春、尖庄等核心单品,没有为了冲规模放弃利润。

渠道端,高毛利直销模式的优势始终在线。经销模式依然是营收主力,占比超 55%,但直销模式毛利率比经销模式高出近 11 个百分点。

2025 年两类渠道同步收缩,不是市场丢了,是公司主动叫停了压货式的渠道扩张,转而优化渠道质量,降低渠道库存风险,从 “冲规模” 转向 “求健康”。

区域端,三大片区全线承压但分化明显。南部大本营占比最高,降幅相对温和;东部片区作为高端白酒消费核心区,受商务场景收缩影响最大,降幅最高;北部片区降幅最小,能看出公司在北方市场的渠道下沉布局,已经跑出了一定韧性。

(注:图源于 五粮液官网)

五粮液最新业务进展:

产品端:优化全价格带矩阵,推“五粮液一见倾心”年轻系列,发展品牌推荐官超 2 万人;核心品坚守千元价格带,系列酒聚焦核心单品、清退低效 SKU。

渠道端:实体化运营酒类销售公司,落地片区负责制与五级联动机制;推进渠道下沉、“三店一家”建设,深化电商、团购布局;2026 年一季度销售费用同比增 145.63%,重点用于渠道扶持与旺季动销。

品质产能端:2025 年酿酒专用粮基地达 170.2 万亩,2 项成果达国际领先水平,全球首发 3 株新菌种;斩获三项行业重磅质量大奖,加固品质护城河。

03

财务分析

抛开市场 “暴雷”“数字游戏” 的极端情绪化讨论,回归官方财报硬数据,客观拆解业绩变动的核心细节与双向逻辑。

1.营收利润大幅下滑,现金流与毛利率未同比例恶化

市场普遍关注 2025 年营收同比腰斩、归母净利润同比下滑超 7 成,却忽略两组反差数据:当年公司经营活动现金流净额 297.06 亿元,同比仅降 12.47%;酒类整体毛利率 83.75%,同比逆势提升 1.54 个百分点。

核心原因是本次会计差错更正调整了收入确认口径,从 “发货即确认收入” 改为 “终端动销完成后确认”,冲回了渠道未动销的营收。

报表营收下滑未对应现金流失,已收货款仅未确认当期收入;毛利率逆势提升,也印证公司未靠降价换销量,核心产品盈利中枢未发生根本变化。

2.一季度高增长,系低基数与主业盈利修复双重驱动

针对市场 “82% 净利增速是低基数数字游戏” 的质疑,核心数据拆解如下:

一是 2026 年一季度毛利率 81.43%、同比提升 2.36 个百分点,净利率同比提升 9.25 个百分点,扣非净利润增速 81.92% 与净利润增速基本持平,增长核心来自主业盈利提升,而非非经常性损益粉饰。

二是当期销售费用同比大增 145.63%,公司真金白银投入渠道建设与终端动销,直接拉动销售。 同时需客观说明,2025 年一季度的低基数,对本次高增速确有一定贡献。

3.库存大幅增长,是主动控货与渠道去库存的双向结果

2025 年末酒类库存量同比增长 45.18%,市场质疑产品滞销,对应核心数据为:当年酒类生产量同比仅降 12.76%,销售量同比降 30.26%。

从经营动作看,公司主动控制经销商发货节奏、承接渠道库存,核心是缓解经销商资金与库存压力、修复渠道价格体系。

但也需客观提示,库存大增会带来存货减值、仓储成本上升、周转效率下降的潜在风险。此外,2026 年一季度末合同负债环比提升 5.03%,一定程度反映经销商打款意愿有所修复。

4.货币资金储备充裕,资产负债表保持低风险稳健结构

多数讨论聚焦利润表,却忽略资产负债表的核心特征:2026 年一季度末公司货币资金 1242.59 亿元,无任何有息负债,资产负债率 34.3%,处于白酒行业较低水平,资产结构整体稳健。

充裕的资金是公司推出百亿回购 + 200 亿分红方案的核心支撑,也让其在行业调整期有充足空间应对经营波动;但同时,大规模闲置货币资金,也存在使用效率偏低、拉低整体净资产收益率的问题。

04

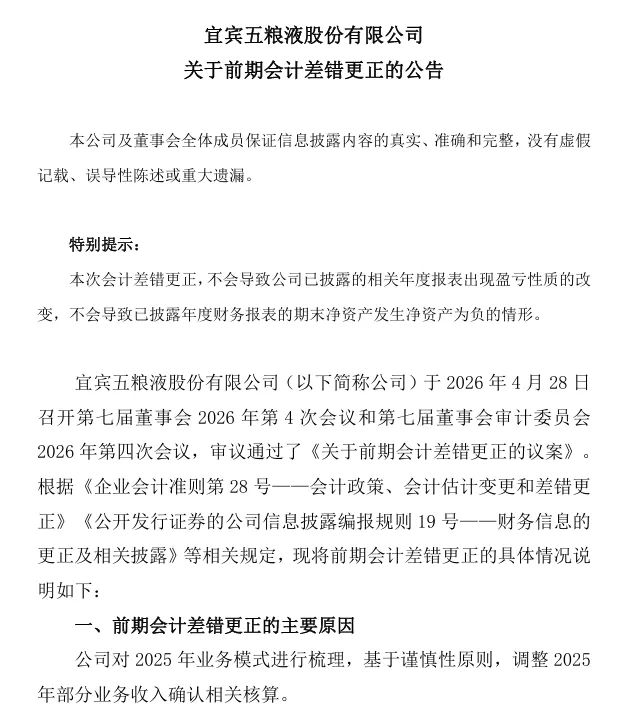

财报追溯调整的深度解读

这次史无前例的财报调整,是市场争议最大的点,我们只说客观事实与底层逻辑,不站队、不夸大。

官方给出的调整原因,是基于谨慎性原则,对 2025 年部分业务收入确认核算进行调整。

(注:图源于 五粮液官方公告)

核心就是把收入确认口径,从行业通用的 “发货给经销商即确认收入”,修正为以 “终端真实动销、消费者最终购买” 为核心的确认规则,符合会计准则要求。

从本质上看,这次调整是一次刮骨疗毒式的行业顽疾破解。白酒行业多年来的渠道压货模式,看似带来了营收的持续增长,实则积累了库存高企、价格倒挂的巨大风险,最终都会反噬厂家。

五粮液这次主动把渠道里未实现终端动销的收入全部冲回,一次性挤干了所有水分,把报表彻底做扎实。虽然短期业绩难看,但彻底排掉了渠道库存的雷,后续所有业绩都将会是实打实的终端动销。

同时要明确,这次调整只影响利润表和资产负债表的科目列示,不影响现金流量表,不改变公司的真实盈利能力,更不影响公司的品牌力与产能护城河。而百亿回购 + 200 亿分红,则是公司对自身经营基本面的最强信心背书。

说到底,白酒行业的故事,从来不是报表上的数字游戏,而是终端开瓶率、消费者的真实选择。

五粮液这次的操作,不是市场传言的暴雷,也不是单纯的财务投机。

过去几十年,它靠着品牌力与渠道扩张坐稳了浓香龙头的位置,也不可避免地沾染上了行业压货冲业绩的通病。

而这次,它主动掀了桌子,挤干了所有水分,用短期阵痛,换来了长期健康发展的基础。

挤干水分之后,五粮液能不能真正实现业绩反转,核心还是要看核心大单品的批价能不能企稳,终端动销能不能持续修复,千元价格带的护城河能不能守牢。

你觉得五粮液这次是真的刮骨疗毒,还是单纯的财务操作?你身边的酒局上,五粮液的出镜率变高了还是变低了?评论区聊聊你的真实感受。

以上根据公开信息整理,仅供行业交流参考

个人观点,不构成任何投资建议

市场有风险,投资需谨慎哦~

(拆解不易,觉得有收获的小伙伴,不妨关个注点个赞收个藏分个享~

下期继续解读财报,不见不散~)