近期,五粮液财报更正事件引发市场轩然大波。据公开信息显示,公司悄然变更了收入确认规则——打破白酒行业沿用多年的“发货即确认收入”惯例,调整为“终端完成验收、商品控制权实际转移后,再确认收入”。暂且不论此次调整属于会计差错更正还是会计政策变更,我们不妨梳理公司历年披露的相关信息,诸多疑问扑面而来。

首先回顾公司历年关键披露文件:

1. 2024年度审计报告中关于收入确认政策的披露;

2. 2025年度审计报告中关于收入确认政策的披露;

3. 2026年4月30日发布的前期会计差错更正公告。

深入比对后,三大核心疑问难以回避:

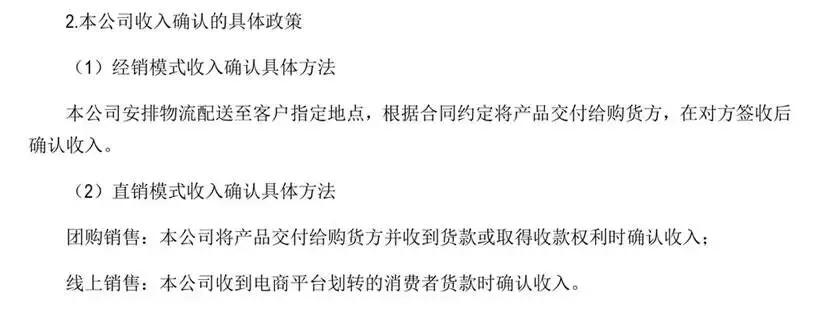

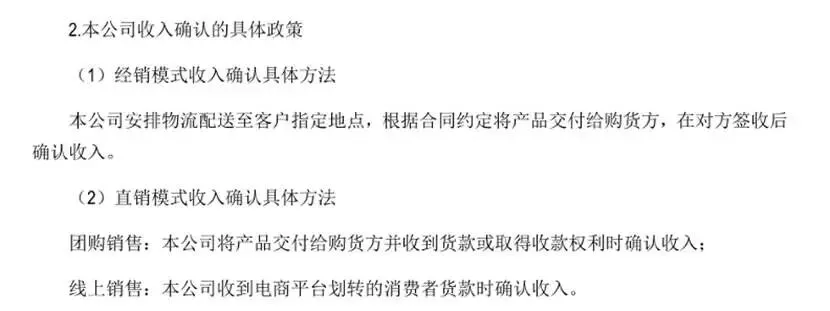

疑问一:两年审计报告披露的会计政策为何完全一致?

仔细查阅2024年与2025年的审计报告可见,两者披露的收入确认政策毫无差异。若公司确如市场传言,将收入确认时点从“发货即确认”调整为“终端验收确认”,为何书面披露的会计政策未做任何修改?这背后是否存在“披露与执行脱节”的问题?

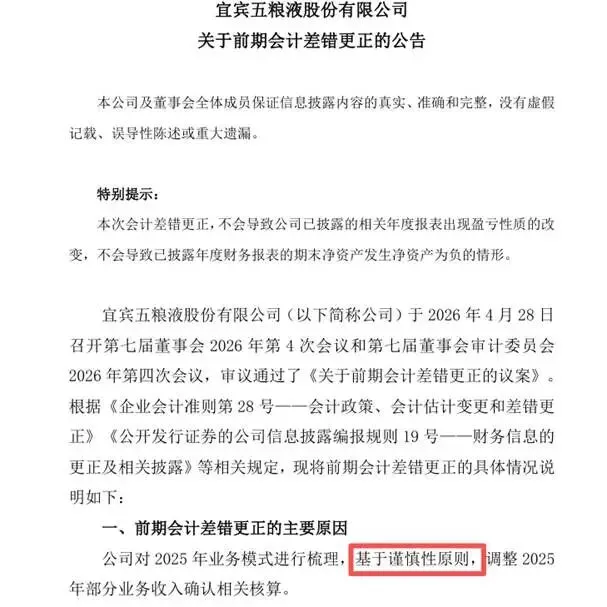

疑问二:“基于谨慎性原则”的更正理由,是否站得住脚?

公司在差错更正公告中,未明确说明此次更正的具体原因,仅以“基于谨慎性原则”一笔带过。这一模糊表述令人费解:若“谨慎性原则”可成为随意调整收入确认方式的借口,那会计核算核心的“可靠性原则”岂不成了空谈?作为行业龙头企业,公告中连更正的核心原因都不愿清晰披露,不仅凸显出问题的严重性,更暴露了其极其傲慢的态度。

疑问三:若按市场传言调整,五粮液历年财报是否存在重大错报?

若网传消息属实,即公司此前长期采用“发货即确认收入”,如今改为“终端验收确认”,那么五粮液多年来的财务报表,很可能存在离谱的错报。结合《企业会计准则》,我们可进一步拆解:

根据收入准则,对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权的时点确认收入。而判断客户是否取得商品控制权,需综合考虑五个核心迹象,核心是客户能够主导该商品的使用,并从中获得几乎全部的经济利益。

若按“发货即确认收入”的逻辑,客户尚未接触到商品实物,根本无法主导商品使用、获取经济利益,对照五个迹象逐一分析,结果均不符合:

收入确认迹象(发货即确认口径) | 是否符合准则要求 |

(一)企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务 | 收款权时点不确定,不符合 |

(二)企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权 | 客户未取得法定所有权,不符合 |

(三)企业已将该商品实物转移给客户,即客户已实物占有该商品 | 客户未实际占有商品,不符合 |

(四)企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬 | 客户未取得实物,风险报酬未转移,不符合 |

(五)客户已接受该商品 | 客户尚未验收,未接受商品,不符合 |

由此可见,若五粮液长期采用“发货即确认收入”的方式,其以前年度会计报表的错报程度堪称惊人。

更值得警惕的是,公司以前年度、2025年半年报及2025年年报中,均明确披露收入确认政策为“将货物交付购货方并经对方签收后确认收入”。单从字面来看,该政策符合现行收入准则要求,并无明显错报。但结合此次更正推测,公司实际执行的却是“发货即确认收入”的错误口径——这意味着,五粮液的会计核算极其随意,财报编制近乎形同儿戏,完全背离了信息披露的真实性、准确性要求。

后果堪忧:或触及重大信息披露违法强制退市

根据《深圳证券交易所股票上市规则》,若五粮液后期被中国证监会立案调查,且行政处罚涉及的收入错报金额达到以下标准,将触及重大信息披露违法强制退市情形:

1.单年度(2024年及以后):单年营业收入虚假记载金额达2亿元以上,且超过当年披露营业收入绝对值的30%;

2.连续两年(2024年及以后):连续两年营业收入虚假记载金额合计达3亿元以上,且超过两年披露营业收入合计的20%(数据为负的,先取绝对值计算);

3.连续两年高比例造假:连续两年营业收入均存在虚假记载,合计金额达5亿元以上,且超过两年披露营业收入合计的50%;

4.连续三年(2020年及以后):年度报告中营业收入连续三年存在虚假记载。

作为白酒行业龙头,五粮液此次财报更正背后的违规嫌疑性质恶劣,其行为不仅损害了投资者的知情权与合法权益,也破坏了资本市场的诚信基础。监管机构后续将如何应对,是否会对其违规行为依法追责,还是不了了之,值得所有市场参与者密切关注、拭目以待。