进入五月,本年度第一轮的财报季已经结束,从25年报和26年一季报的角度看未来,亮点在哪里?对后续投资的指引又有哪些?

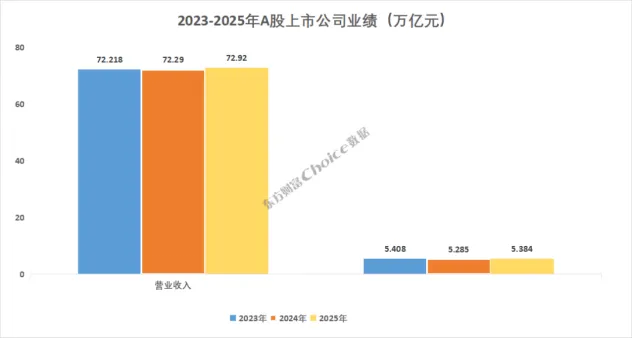

年报从整体来看,属于总量稳中有升,盈利逐步修复的阶段,截止4月30日,Choice数据显示,A股已有5507家公司披露年报,合计实现营业总收入72.92万亿元,同比增长0.87%;合计归属母公司股东净利润5.39万亿元,同比增长1.89%。

Choice数据显示,在已披露年报的上市公司中,58.73%的公司实现营业总收入同比增长,53.56%的公司实现归母净利润同比增长。4043家公司实现盈利,净利润超过百亿元的公司达到83家。

图源:Choice

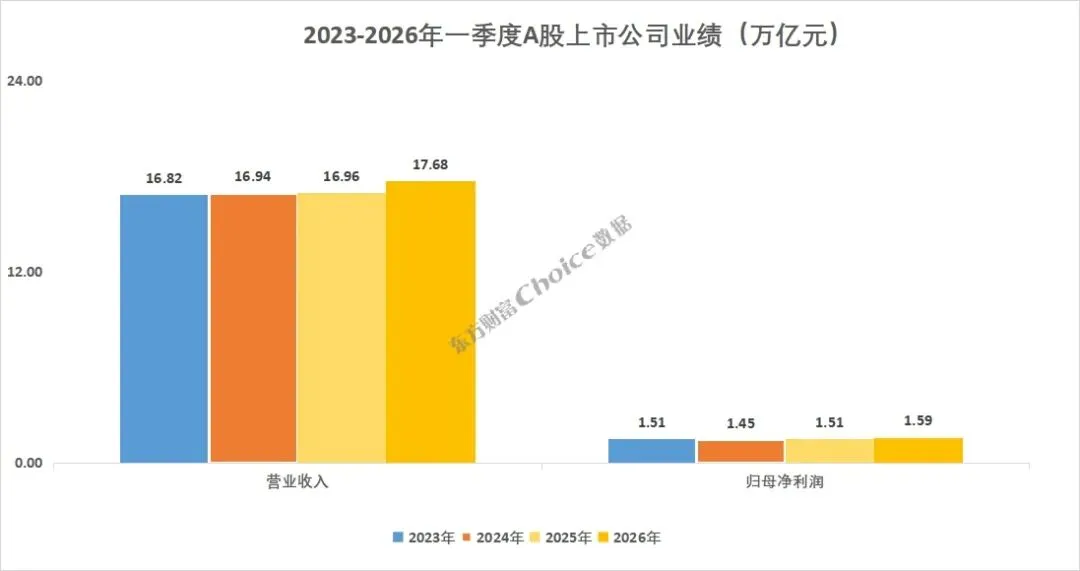

26Q1业绩增长显著提速,截止4月30日,已有5501家公司披露了2026年度一季报,合计实现营业总收入17.68万亿元,同比增长4.25%;合计归属母公司股东净利润1.59万亿元,同比增长5.54%。

在已披露一季报的上市公司中,61.47%的公司营业总收入实现同比增长,51.71%的公司归母净利润实现同比增长。4038家公司实现盈利,占比73.42%;净利润超过百亿元的公司达29家。

图源:Choice

进一步分板块看,26Q1主板、创业板、科创板、北交所营业收入较25Q1分别增长了3.03%、21.76%、10.81%和12.48%;净利润增长了3.58%、22.56%、157%和-7.14%。创业板的营收增速明显更高,但科创板的盈利增速显著领先,主板整体维持稳健。

图源:Choice

从业绩亮点看,首先,整体公司的增长已经开始恢复,2025年年报归母净利润增速为 2022年以来首次由负转正。受益于宏观和微观层面的共振,2026年一季报进一步大幅攀,盈利上行周期得到全面确认,后续的经济修复值得进一步期待。

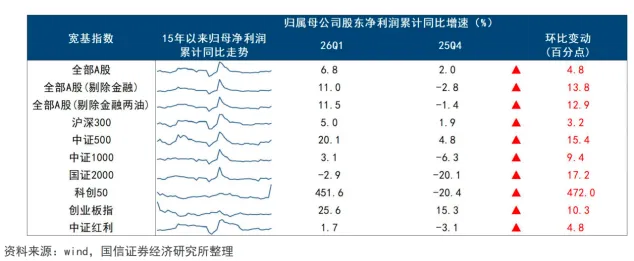

从归母净利润累计同比增速横向比较来看,大部分宽基指数实现盈利正增长,其中26Q1科创增速最高,国证2000最低。从增速的边际变化来看,科创50盈利增速明显提升,沪深300提升幅度最小。

图源:国信证券

其二,结构性趋势显著,不同赛道均在发力,传统产业在周期底部实现回暖,而新兴产业已成为增长的绝对引擎,业绩增速乐观且具有显著持续性。

目前可以看到,不少传统的周期性行业都成功实现了“底部反转”,典型如钢铁行业从早期的供给过剩,到现在利润增速领跑全市场;有色金属、基础化工及交通运输等,业绩由负转正或加速修复。

特别是有色金属,增速较高,其中的锂、铜、稀土等均在供需结构变化的背景下持续涨价,带动相关标的的持续表现。

于此同时,新兴产业/新质生产力逐步成为经济增长的核心驱动力,与AI、信创、数字基建等相关的科技赛道景气度持续高涨。

2026年一季报来看,云计算、半导体、AI等细分的归母净利润同比环比均有明显提升,整体业绩释放较为明显,带动TMT板块热度居高不下。

图源:国信证券

另外,制造业板块中,新能源/电力设备也是核心增长方向,延续过去的高景气,盈利增速领先;储能、电力设备等细分方向增长强劲。国防军工的归母净利润累计同比同样走出向上的趋势。

图源:国信证券

总结来看,目前整体属于从“总量复苏”到“结构牛市”发展的阶段,经济增长的基础是传统传统行业的底部修复,产能出清,但弹性有限,而真正的增速驱动力是新产业,AI /半导体/算力/有色等产业贡献了超70%的增量利润。

当前核心业绩增量驱动来自:

一是AI革命,算力需求爆发的背景下,形成了“算力(GPU/服务器/数据中心)—存力(各种存储器)—运力(光模块/交换机/铜缆等通信互联)” 全链高景气的趋势。

二是周期反转,传统的有色、钢铁,以及新能源领域的光伏等方向均在供给侧改革、反内卷,以及全球地缘因素的变化下逐步形成供需格局改善的趋势,价格上行带来持续业绩修复。

三是国产替代和全球化,半导体、设备、材料等各个领域的自主可控加速,以及风电、新能源、电网、创新药等领域的出海全球化打开了板块的需求空间和业绩天花板,带来远期更高的业绩增量预期。

第三大亮点,是市场风格的变化,在财报空窗期,市场会关注基本面之外的逻辑,而随着财报披露,市场定价逻辑正在从“风险偏好修复”全面转向“基本面验证”,业绩兑现能力成为短期内最核心的锚点。

资金和市场关注度会围绕业绩确定性来变化,高景气赛道与涨价资源品板块有望获得持续关注,而缺乏业绩支撑的高估值板块则可能面临调整,即使热门赛道如光模块,因预期充分、估值偏高也可能进入震荡。

最后是股东回报带来投资收益的加成持续增强,近几年,越来越多企业开始关注股东回报,2025年度,近七成公司披露了现金分红方案,总额超过2.35万亿元。

且一年多次分红成为2025年财年的一大新趋势,共有超1020家公司在2025年财年实施2次以上分红。三七互娱、迈瑞医疗、雅戈尔、玲珑轮胎等四家公司在2025年财年的每个季度都推出分红方案,持续回馈股东。

2025年茅台延续“年度分红+中期分红”的双分红模式,全年分红累计650亿元,分红率达到79%,分红金额和分红率均再创历史新高。

未来可以预见的是,在经济基本面稳健、政策支持,以及公司盈利能力较强的背景下,上市公司常态化现金分红的态势将持续,为投资者提供更丰富的投资回报模式。

财报结束,对未来投资也带来的非常强劲的指引,首先,优先选择高景气,有业绩有增速预期的投资方向。业绩虽然具有滞后性,但仍是目前相对可靠且可追踪的未来指引。

从确定性和资金关注度的角度,高景气高成长赛道仍是不容易出错的方向,目前比较值得关注的方向包括需求高增的AI算力全链条、以及有供需变化涨价预期的有色金属/化工等顺周期链条、以及出海链条。

AI算力全链条主要包括芯片/算力等半导体、光模块/高速连接、存储及配套、服务器/整机/液冷、AIDC/算力租赁等,核心选择低估值/合理估值+业绩超预期释放的方向。

整个AI链条中,基础层的表现优于应用层,其中存储芯片、算力芯片和光通信的盈利均在持续提升,应用侧相对表现较弱。

图源:国信证券

目前,整体半导体方向增速较高,其中设备、制造代工、封测、芯片整体等环节的趋势相对较好,盈利改善最佳。

图源:国信证券

顺周期链条主要是有色金属如(锂、铜/铝、稀土/黄金)、化工品(石油化工/煤化工)等,核心筛选供需关系的刚性变化(如产能刚性、进出口刚性、运输渠道刚性)和战略地位优秀的方向。

目前,整体资源板块均有较好的改善趋势,其中,稀有金属、化工、工业金属及能源金属相对表现更好。

图源:国信证券

出海链条主要包括电新领域的电网设备(特高压/逆变器)、风电(海风)、光伏(光伏电池及设备)、储能(大储/户储/AIDC配储),以及创新药板块,在逆全球化的背景下,凭借制造业优势,有望在海外需求提升的背景下持续获益。

第二个方向,关注更前沿的未来新质生产力方向,例如还未明显放量的人形机器人、商业航天、脑机接口、氢能、6G、可控核聚变等等。

相关板块虽然目前短期很难有较大的业绩释放,甚至处于亏损或是下行阶段,但属于未来趋势,政策支持力度大,一旦从0-1实现成功,空间和增量具备吸引力。

图源:国信证券

第三个方向,在股东回报持续提升的背景下,可以选择配置一定仓位的高股息赛道,如电力、交运、建筑、银行、消费等方向,实现一定程度的价值防御。

另外,从风险规避的角度看,避免在产能过剩/竞争过强(传统光伏组件、低端制造);周期复苏程度弱(部分可选消费、生猪养殖);以及高负债且现金流差(房地产)等领域布局过多仓位。同时避免短期追高部分有业绩但抱团显著,估值偏高的方向。(仅供参考,不做推荐)

更多市场热点解读、深度研究报告,可在蹊涯尊享圈查看。扫描下图二维码即可进入蹊涯尊享圈!