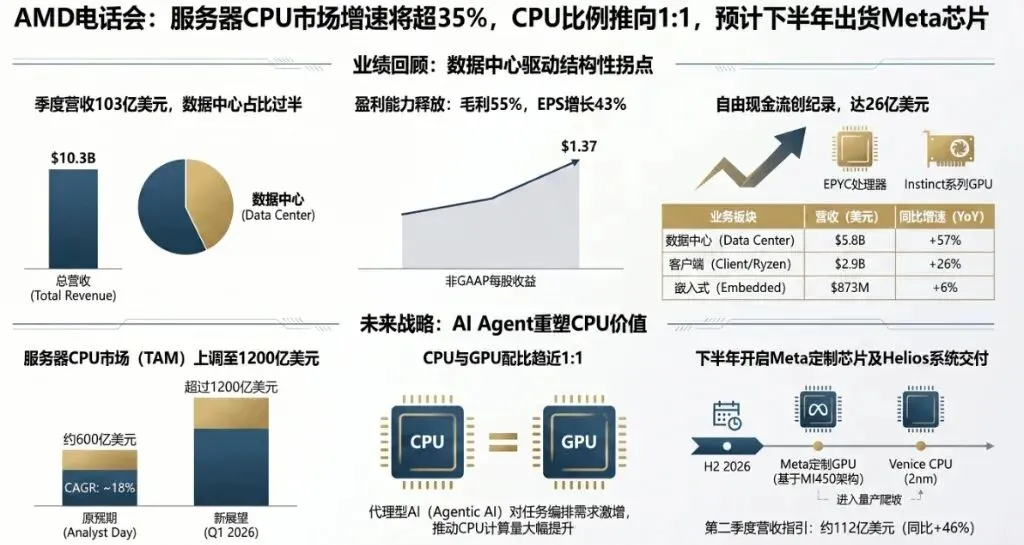

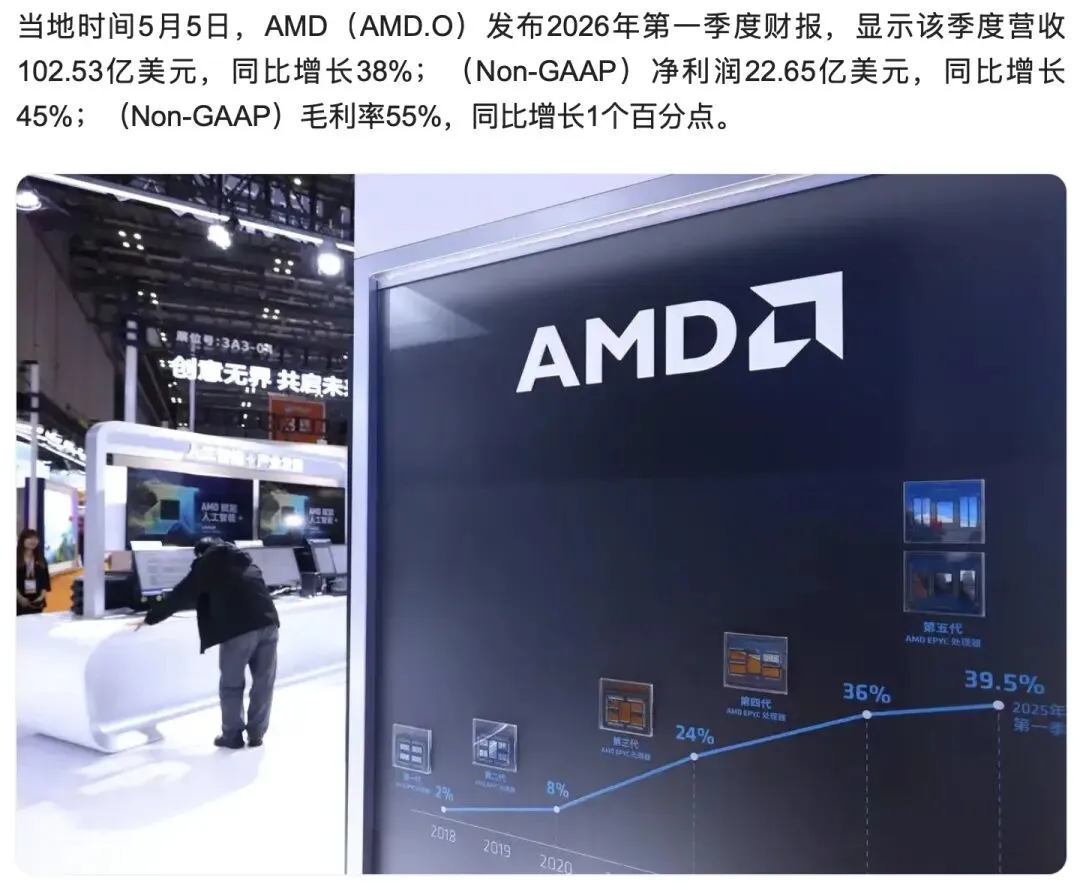

AMD刚发了Q1财报,苏姿丰把服务器CPU的市场规模预期,从600亿美元翻倍到了1200亿美元,年复合增速从18%上调到35%。我们今天就来分析一下CPU产业链逻辑。

AMD Q1财报速览

先来速览AMD的Q1财报关键数据:

Q2服务器CPU收入预计同比增长超70%,自由现金流25.6亿美元,同比翻3倍。数据中心已经成为AMD收入和利润的主要来源,这是一个结构性变化。

为什么上调CPU市场预期?

AMD为什么上调CPU市场预期?核心原因是Agentic AI(智能代理AI)改变了CPU和GPU的配比关系。

以前数据中心里CPU和GPU的比例大概是1:4到1:8,一颗CPU带多颗GPU。但AI智能体需要大量实时推理和调度,这些是CPU擅长的,所以配比正在向1:1甚至更高演进。

如果未来有大量agent运行,CPU数量可能超过GPU。

— 苏姿丰(AMD CEO)

所以大佬的讲话是一定要跟踪,并且重视的。

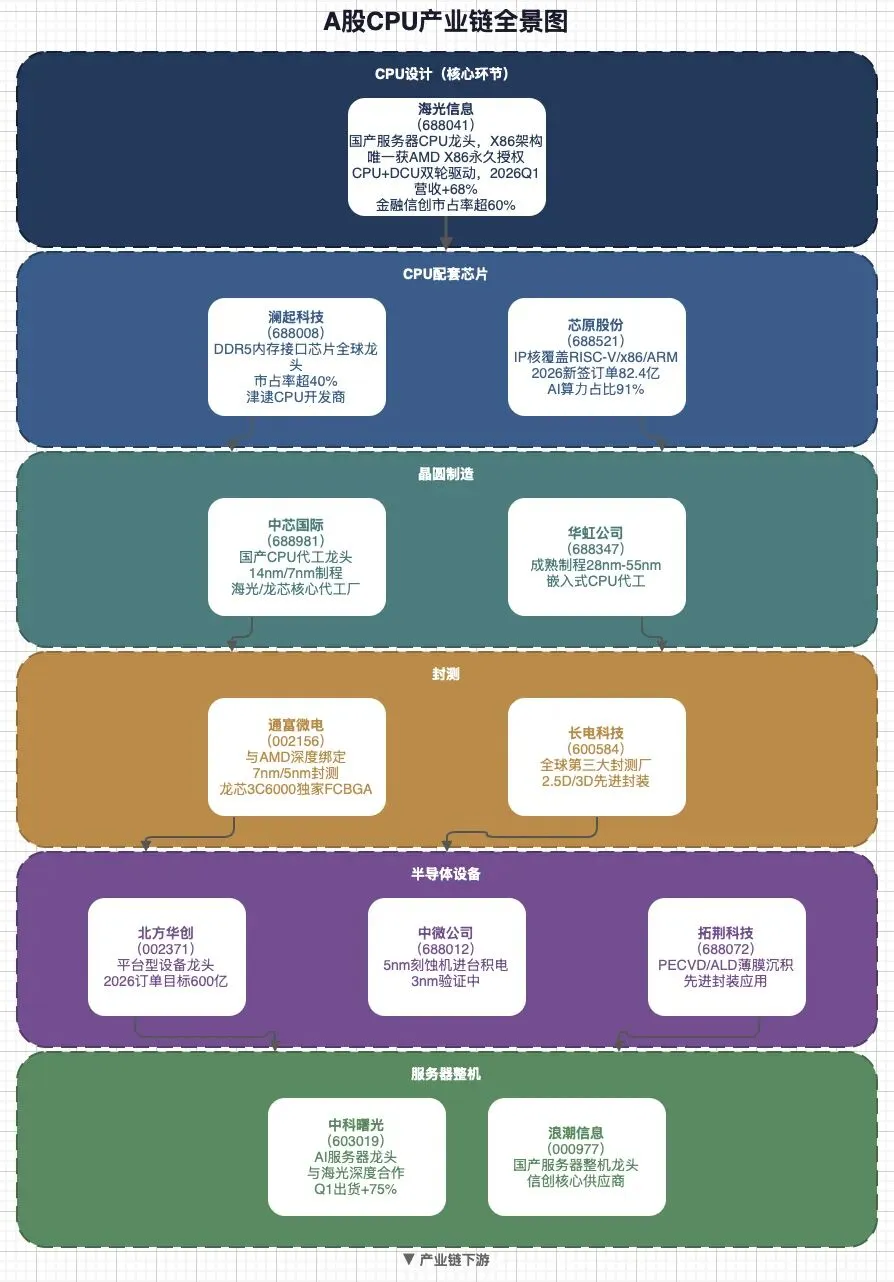

A股CPU产业链梳理

? CPU设计

海光信息(688041)是国产服务器CPU龙头,采用X86架构,是目前唯一获得AMD X86永久授权的国内厂商,形成了CPU+DCU双轮驱动的产品格局。2026年Q1营收同比增长68%,在金融信创市场的市占率超过60%,客户覆盖主要金融机构。

? CPU配套芯片

澜起科技(688008)是DDR5内存接口芯片的全球龙头,市场份额超过40%,同时也是津逮CPU的开发商,是服务器CPU最核心的配套供应商之一。

芯原股份(688521)在IP核领域覆盖RISC-V、x86、ARM等主流架构,2026年新签订单达82.4亿元,其中AI算力相关订单占比91%,是芯片设计公司的重要支撑。

? 晶圆制造

中芯国际(688981)是国产CPU代工龙头,具备14nm/7nm制程能力,是海光、龙芯等CPU设计厂商的核心代工厂。

华虹公司(688347)聚焦成熟制程,在28nm至55nm范围内从事嵌入式CPU代工业务,是成熟制程段的重要玩家。

? 封测

通富微电(002156)与AMD深度绑定,是AMD最大的封测供应商之一,拥有7nm/5nm封测能力,同时也是龙芯3C6000的独家FCBGA封测厂。

长电科技(600584)是全球第三大封测厂,在2.5D/3D先进封装领域有深厚积累,承接了部分CoWoS封测溢出的订单需求。

? 半导体设备

北方华创(002371)是平台型设备龙头,产品覆盖刻蚀、沉积等多道工序,2026年订单目标600亿元,是国产替代的核心设备供应商。

中微公司(688012)的5nm刻蚀机已进入台积电供应链,3nm设备正在验证中,是国产设备中技术进展最快的公司之一。

拓荆科技(688072)专注于PECVD和ALD薄膜沉积设备,这些设备在先进封装中有重要应用,是薄膜设备领域的国产主力。

? 服务器整机

中科曙光(603019)是AI服务器龙头,与海光信息深度合作,2026年Q1 AI服务器出货量同比增长75%,是国内AI服务器的核心供应商。

浪潮信息(000977)是国产服务器整机龙头,也是信创服务器的核心供应商,在通用服务器和AI服务器领域均有重要布局。

总结来说,Agentic AI正在重塑CPU与GPU的配比关系,CPU赛道迎来价值重估。国产CPU产业链从设计到整机各环节均有关注机会。

本文内容仅供参考,不构成投资建议。A股市场存在波动风险,投资需谨慎。请根据自身风险承受能力做出投资决策。

关注公众号,获取更多硬核产业链分析