2026即饮咖啡行业研究报告节选

(附完整报告下载)

即饮咖啡行业分类

即饮咖啡,即RTD咖啡,指的是不需要冲泡、加热、磨粉等过程而可直接饮用的咖啡产品,以瓶装及罐装为主流包装形态并可随身携带,核心特点是便携、即食、保质期稳定。按包装形态不同,即饮咖啡分可以分为瓶装咖啡、罐装咖啡、盒装/袋式咖啡等类型;按产品配方不同,即饮咖啡分可以分为黑咖啡、花式咖啡和功能性咖啡;按加工工艺不同,即饮咖啡分可以分为浓缩萃取型、冷萃型和烘焙萃取型。

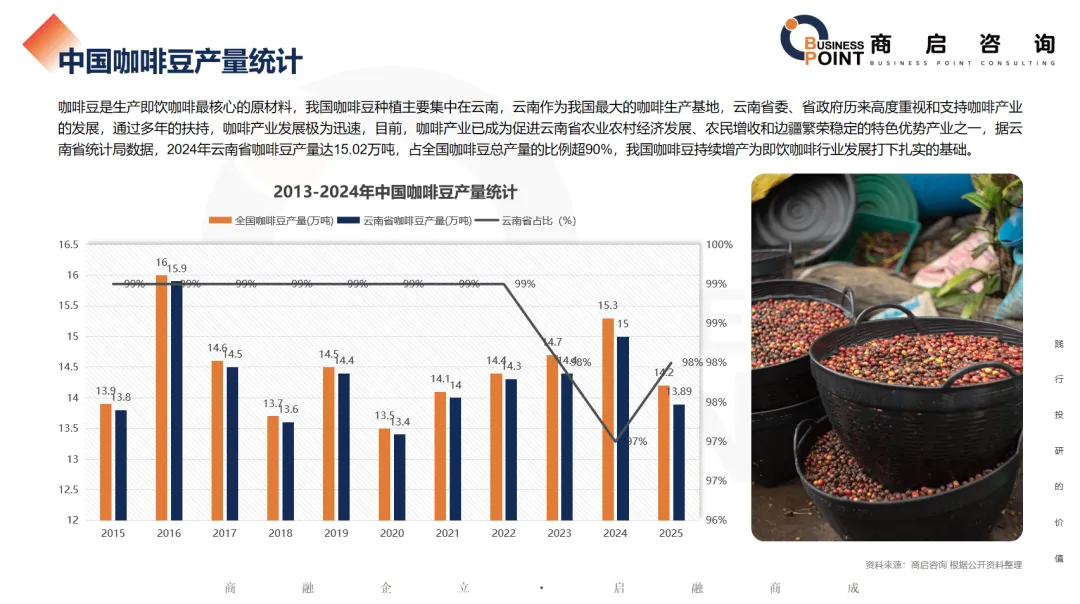

中国咖啡豆产量统计

咖啡豆是生产即饮咖啡最核心的原材料,我国咖啡豆种植主要集中在云南,云南作为我国最大的咖啡生产基地,云南省委、省政府历来高度重视和支持咖啡产业的发展,通过多年的扶持,咖啡产业发展极为迅速,目前,咖啡产业已成为促进云南省农业农村经济发展、农民增收和边疆繁荣稳定的特色优势产业之一,据云南省统计局数据,2024年云南省咖啡豆产量达15.02万吨,占全国咖啡豆总产量的比例超90%,我国咖啡豆持续增产为即饮咖啡行业发展打下扎实的基础。

中国即饮咖啡行业市场规模

行业规模从120亿元快速增长至380亿元,5年规模翻超 3 倍,2020-2024年复合增速约18%,处于黄金扩张期。

商启咨询预计,2026年中国即饮咖啡行业市场规模将突破450亿元,2035年中国即饮咖啡行业市场规模将突破1300亿元。

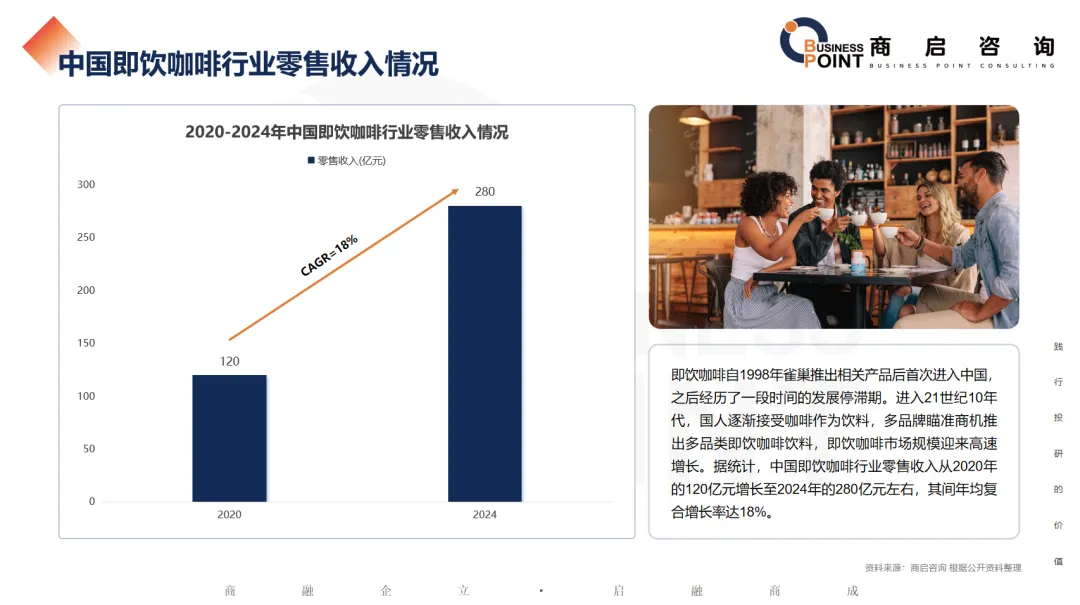

中国即饮咖啡行业零售收入情况

即饮咖啡自1998年雀巢推出相关产品后首次进入中国,之后经历了一段时间的发展停滞期。进入21世纪10年代,国人逐渐接受咖啡作为饮料,多品牌瞄准商机推出多品类即饮咖啡饮料,即饮咖啡市场规模迎来高速增长。据统计,中国即饮咖啡行业零售收入从2020年的120亿元增长至2024年的280亿元左右,其间年均复合增长率达18%。

中国即饮咖啡线下销售额及销售均价

近年来,随着咖啡文化在中国日益普及,咖啡不再局限于小众圈层,而是逐渐成为大众日常饮品,与茶类饮品形成互补,即饮咖啡凭借开盖即饮的便捷性,契合通勤、办公、户外等碎片化消费场景,适配快节奏的现代生活方式,成为很多消费者的日常选择,据统计,2023年我国即饮咖啡线下销量达3.75亿升,线下销售额达105亿元,线下销售均价达28.33元/升,2024年受宏观经济增速放缓、消费者信心不足,叠加现制咖啡的强势挤压,我国即饮咖啡销量有所下滑,据统计,2024年我国即饮咖啡线下销量降至3.55亿升,线下销售额降至102亿元。

中国即饮咖啡销售渠道收入占比

从销售渠道来看,我国即饮咖啡市场线上渠道加快增速,而线下零售增速较疲软,呈现缓慢上升态势。2020年即饮咖啡线上销售占比仅为9%,到2024年这一比例已攀升至35%,四年间提升了近26个百分点。

即饮咖啡/奶茶在各城市等级市场份额

2024年即饮咖啡和即饮奶茶的市场份额在不同城市等级中均有所下降,其中新一线和二线城市的降幅相对更大,尤其是即饮咖啡,受到的冲击尤为明显。

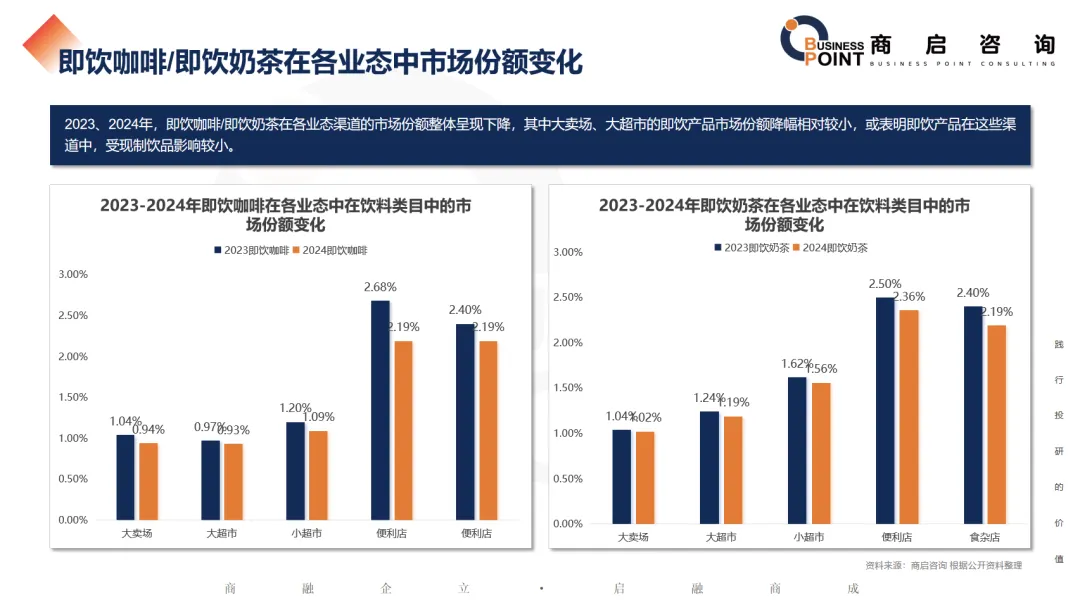

即饮咖啡/即饮奶茶在各业态中市场份额变化

2023、2024年,即饮咖啡/即饮奶茶在各业态渠道的市场份额整体呈现下降,其中大卖场、大超市的即饮产品市场份额降幅相对较小,或表明即饮产品在这些渠道中,受现制饮品影响较小。

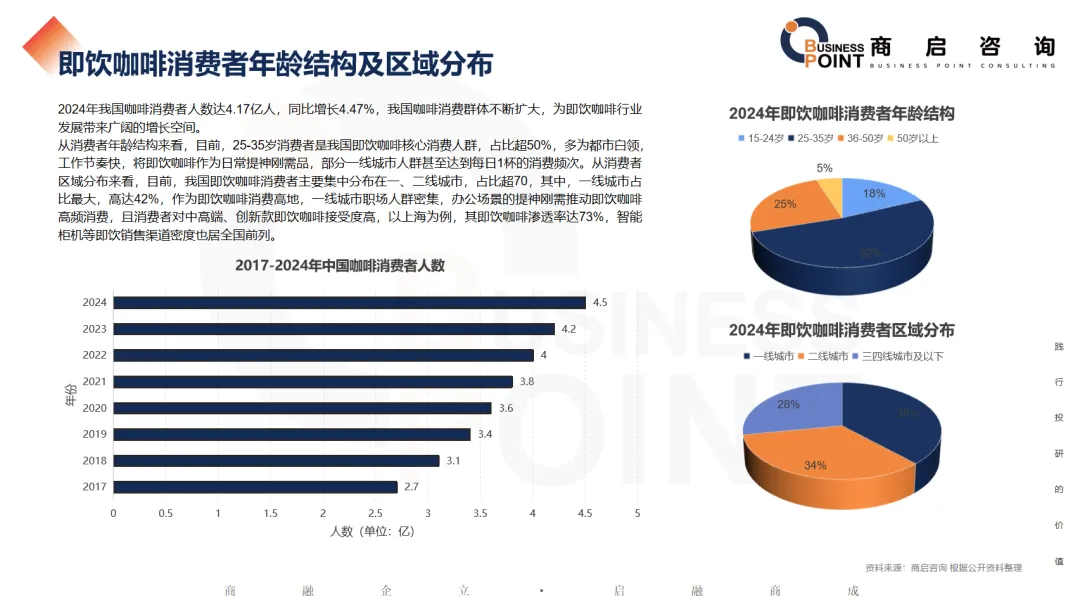

即饮咖啡消费者年龄结构及区域分布

2024年我国咖啡消费者人数达4.17亿人,同比增长4.47%,我国咖啡消费群体不断扩大,为即饮咖啡行业发展带来广阔的增长空间。

从消费者年龄结构来看,目前,25-35岁消费者是我国即饮咖啡核心消费人群,占比超50%,多为都市白领,工作节奏快,将即饮咖啡作为日常提神刚需品,部分一线城市人群甚至达到每日1杯的消费频次。从消费者区域分布来看,目前,我国即饮咖啡消费者主要集中分布在一、二线城市,占比超70,其中,一线城市占比最大,高达42%,作为即饮咖啡消费高地,一线城市职场人群密集,办公场景的提神刚需推动即饮咖啡高频消费,且消费者对中高端、创新款即饮咖啡接受度高,以上海为例,其即饮咖啡渗透率达73%,智能柜机等即饮销售渠道密度也居全国前列。

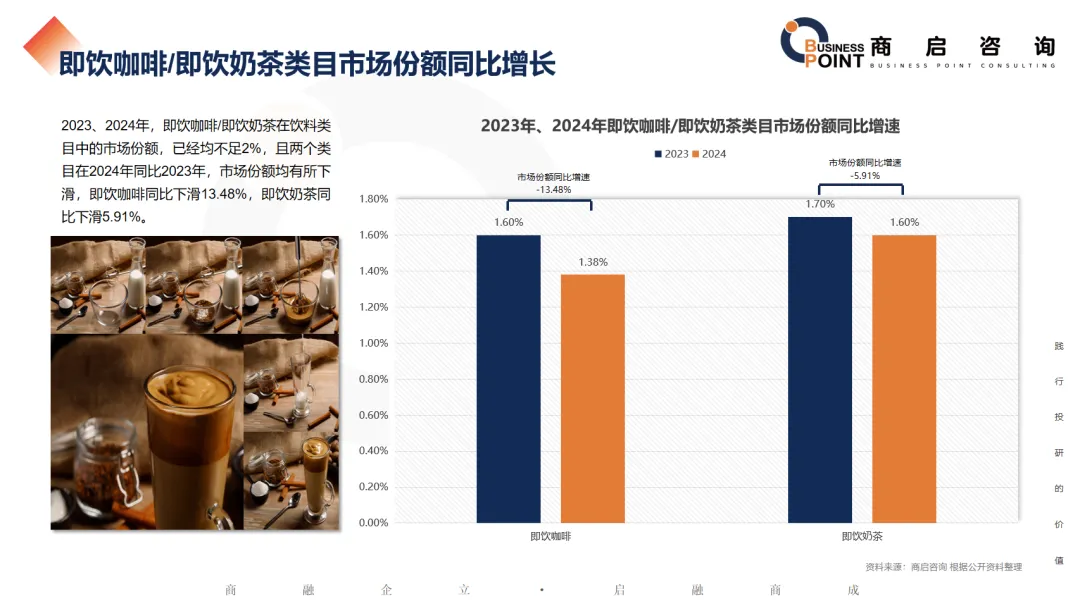

即饮咖啡/即饮奶茶类目市场份额同比增长

2023、2024年,即饮咖啡/即饮奶茶在饮料类目中的市场份额,已经均不足2%,且两个类目在2024年同比2023年,市场份额均有所下滑,即饮咖啡同比下滑13.48%,即饮奶茶同比下滑5.91%。

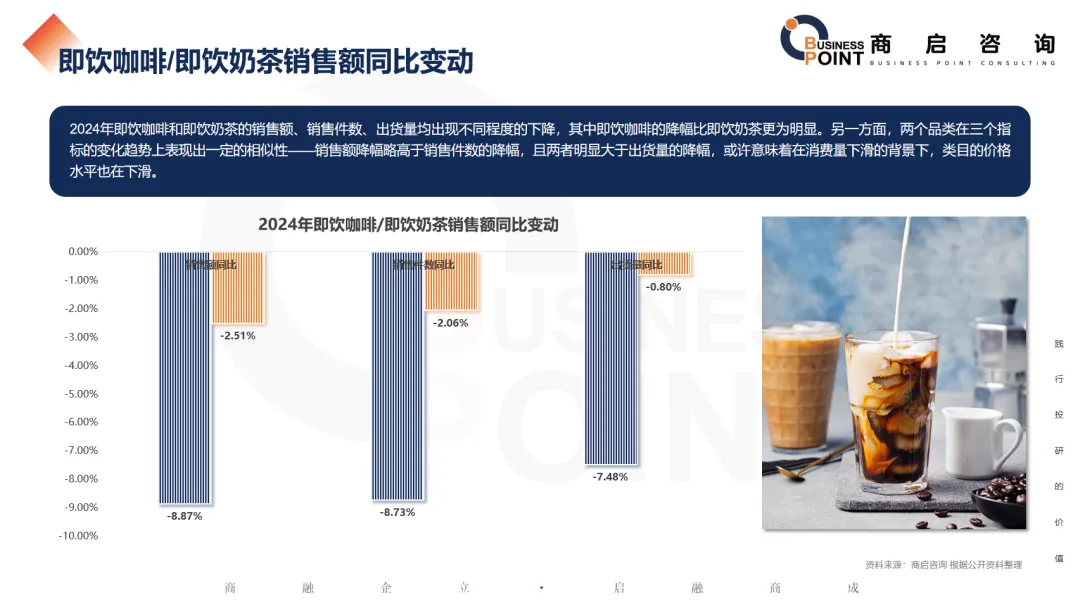

即饮咖啡/即饮奶茶销售额同比变动

2024年即饮咖啡和即饮奶茶的销售额、销售件数、出货量均出现不同程度的下降,其中即饮咖啡的降幅比即饮奶茶更为明显。另一方面,两个品类在三个指标的变化趋势上表现出一定的相似性——销售额降幅略高于销售件数的降幅,且两者明显大于出货量的降幅,或许意味着在消费量下滑的背景下,类目的价格水平也在下滑。

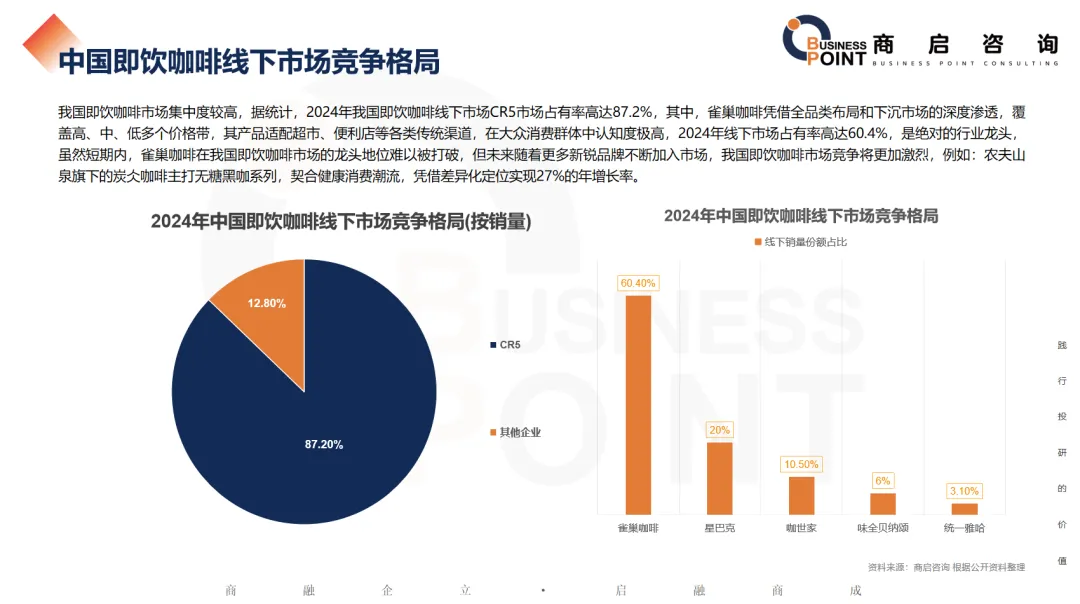

中国即饮咖啡线下市场竞争格局

我国即饮咖啡市场集中度较高,据统计,2024年我国即饮咖啡线下市场CR5市场占有率高达87.2%,其中,雀巢咖啡凭借全品类布局和下沉市场的深度渗透,覆盖高、中、低多个价格带,其产品适配超市、便利店等各类传统渠道,在大众消费群体中认知度极高,2024年线下市场占有率高达60.4%,是绝对的行业龙头,虽然短期内,雀巢咖啡在我国即饮咖啡市场的龙头地位难以被打破,但未来随着更多新锐品牌不断加入市场,我国即饮咖啡市场竞争将更加激烈,例如:农夫山泉旗下的炭仌咖啡主打无糖黑咖系列,契合健康消费潮流,凭借差异化定位实现27%的年增长率。

Q&A

Q1:什么是即饮咖啡(RTD Coffee)?它有哪些主要分类?

A: 即饮咖啡(RTD)指不需要冲泡、加热、磨粉等过程而可直接饮用的咖啡产品,以瓶装及罐装为主流包装形态。其分类方式包括:按包装形态分为瓶装、罐装、盒装/袋式;按配方分为黑咖啡、花式咖啡和功能性咖啡;按工艺分为浓缩萃取型、冷萃型和烘焙萃取型。

Q2:中国即饮咖啡行业的市场规模和未来增长预期如何?

A: 行业规模已从早期的120亿元快速增长至380亿元,2020-2024年复合增速约18%。商启咨询预计,2026年市场规模将突破450亿元,到2035年有望突破1300亿元。

Q3:即饮咖啡的销售渠道结构发生了什么变化?

A: 线上渠道增速显著加快,而线下零售增速相对疲软。数据显示,线上销售占比从2020年的9%攀升至2024年的35%,四年间提升了近26个百分点。

Q4:即饮咖啡的核心消费人群和区域分布有何特征?

A: 核心消费人群为25-35岁的都市白领,占比超50%;区域分布上,超70%的消费者集中在一、二线城市,其中一线城市占比最高,达42%(以上海为例,渗透率高达73%)。

Q5:目前中国即饮咖啡行业的竞争格局是怎样的?

A: 市场呈现三级梯队格局:第一梯队由雀巢(市占率60.4%)与星巴克领跑;第二梯队包括农夫山泉(炭仌)、统一(雅哈)、可口可乐(Costa即饮)等;第三梯队为隅田川、奢啡等新兴创新品牌。

Q6:即饮咖啡行业的产业链上下游是如何构成的?

A: 上游主要包括咖啡豆、牛奶、植脂末等原材料及包材供应商;中游为即饮咖啡的生产加工环节;下游则通过便利店、超市、自动贩卖机、电商等线上线下渠道触达终端消费者。

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

有资金需求

电话联系

18565759885

或添加微信

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。