引言

我国商业银行体系中区域性银行数量众多,截至2025年6月末,我国商业银行合计[1]1707家,其中城市商业银行124家,农村商业银行1505家,机构家数合计占比达到95.43%。城市商业银行与农村商业银行主要服务于地方经济发展,覆盖城市、县域和农村地区,其信用质量受区域经济发展水平与产业结构特征、地方财政实力与债务状况,以及各区域银行业发展历程、市场结构、监管环境等影响较大,因此,新世纪评级针对区域性商业银行的信用分析遵循“区域+主体”的研究框架,本系列研究报告主要从区域性银行债券发行及定价情况、银行业发展概况和区域城农商行样本分析三个维度研究各省城农商行信用质量。本篇聚焦山东省城农商行信用研究。截至2025年6月末,山东省城农商行合计124家,其中城市商业银行14家,农村商业银行110家。

各省经济与金融数据概览

(一)山东省城农商行债券与同业存单发行及主体级别分布:发行区域集中,低等级主体较多

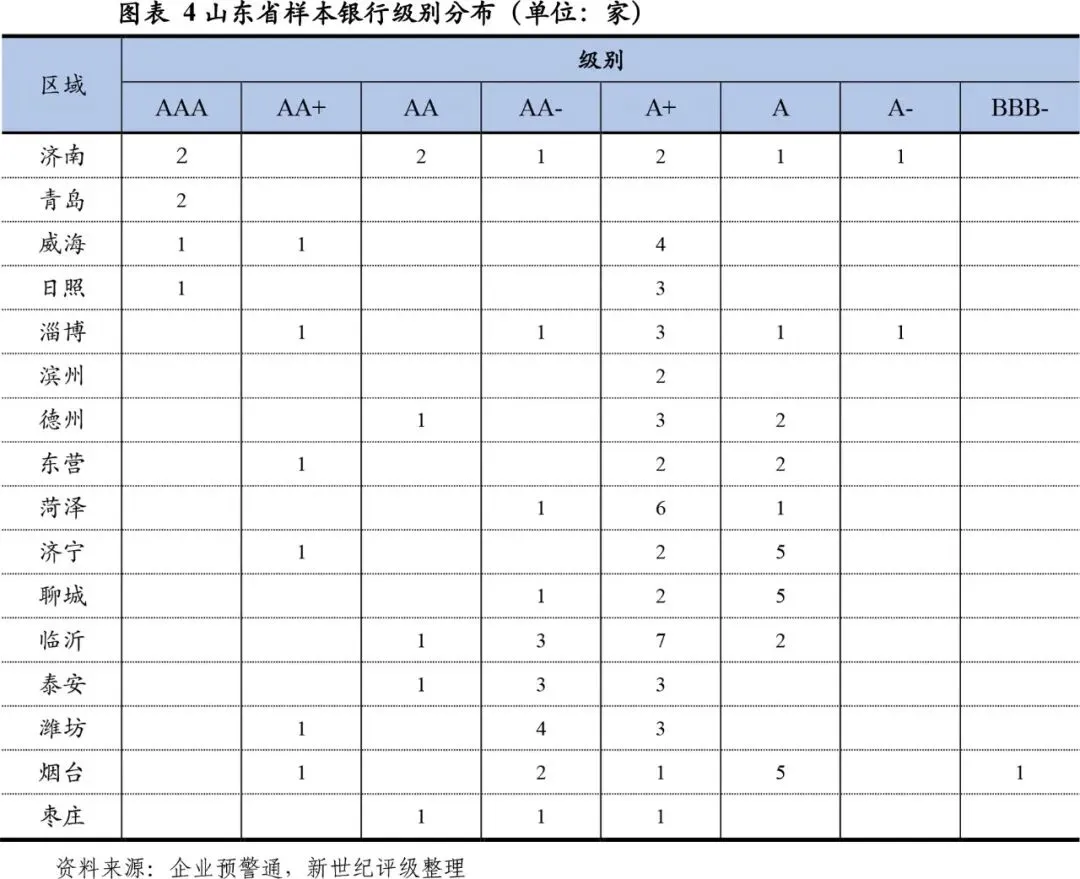

山东省城农商行债券与同业存单的发行机构主要集中在经济相对发达地区。山东省城农商行数量众多,公布过信用级别的银行共106家,主要集中于A级、A+级和AA-级,且上述信用级别的银行数量占比高于全国平均水平。高评级银行(AAA级)占比相对较低,且主要为济南、青岛、威海和日照的城农商行。山东省城农商行发生信用评级调降或展望负面的家数最多,主要源于资产质量下行、盈利能力承压等负面因素;山东省城农商行二级资本债第5年末未赎回涉及主体数合计12家,主要为农商行。

1.山东省城农商行债券与同业存单发行及定价情况

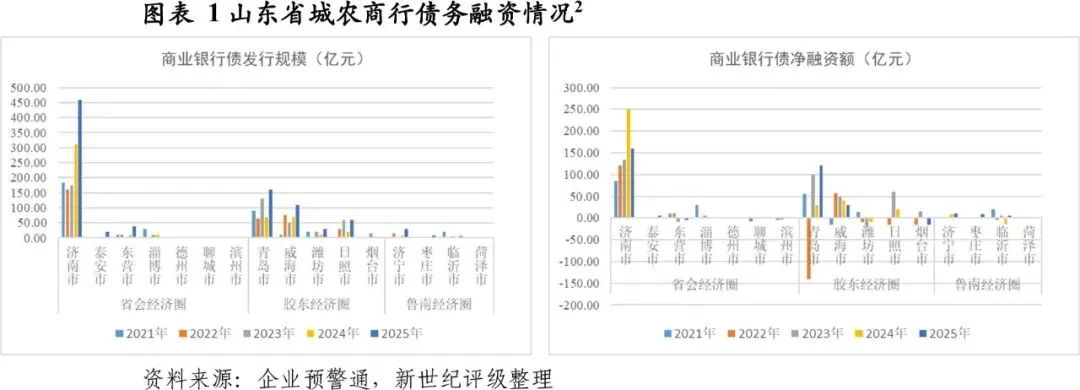

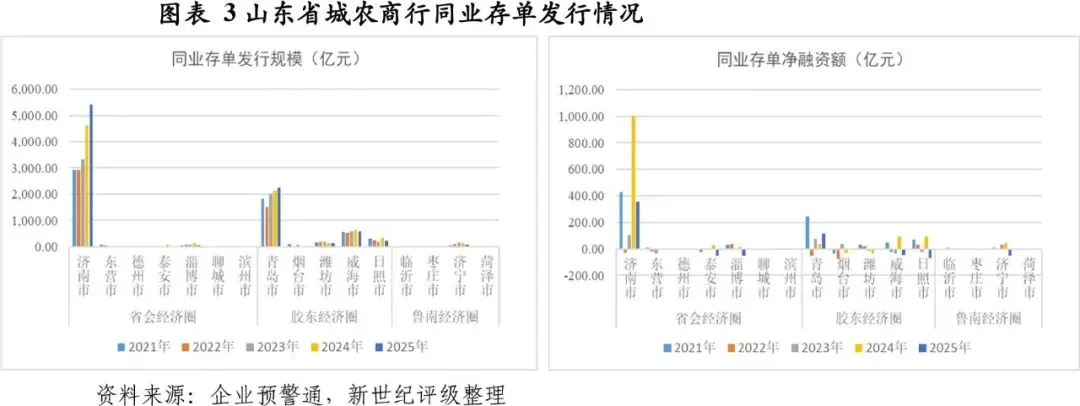

从山东省各市近年来商业银行债券融资情况来看,商业银行债券的发行机构主要集中在省内经济相对发达地区,如济南、青岛、威海等地。

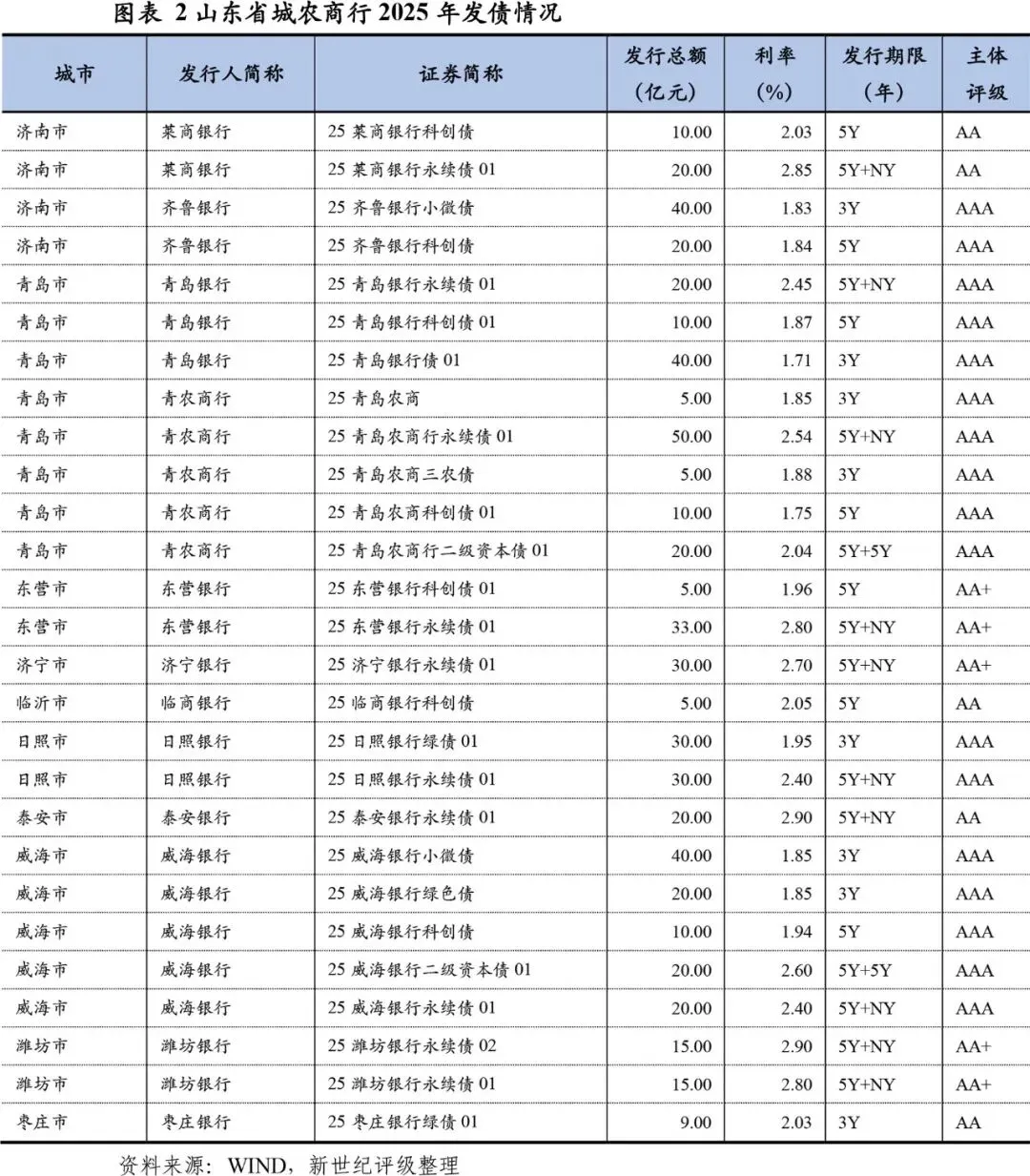

从山东省各城农商行2025年债券发行情况来看,山东省共有11家城商行和1家农商行于2025年发行了债券,发行金额合计为552亿元,其中二级资本债40亿元,永续债253亿元,一般金融债券259亿元,发行机构集中在青岛、威海和济南等城市。从发行机构主体评级分布来,发行机构主体评级集中于AAA级、AA+级和AA级,分别为5家、3家和4家。

从山东省近年来城农商行同业存单发行情况来看,发行机构亦集中在济南和青岛等经济相对发达地区。

2.山东省城农商行发债主体级别分布及变化

商业银行级别分布方面,截至2026年3月末,共有106家商业银行公布过主体级别,主体级别主要集中于AA-级至A级,分别有17家,44家和24家,AAA评级的商业银行主要集中于经济实力较强的济南、青岛、威海和日照4个地市。

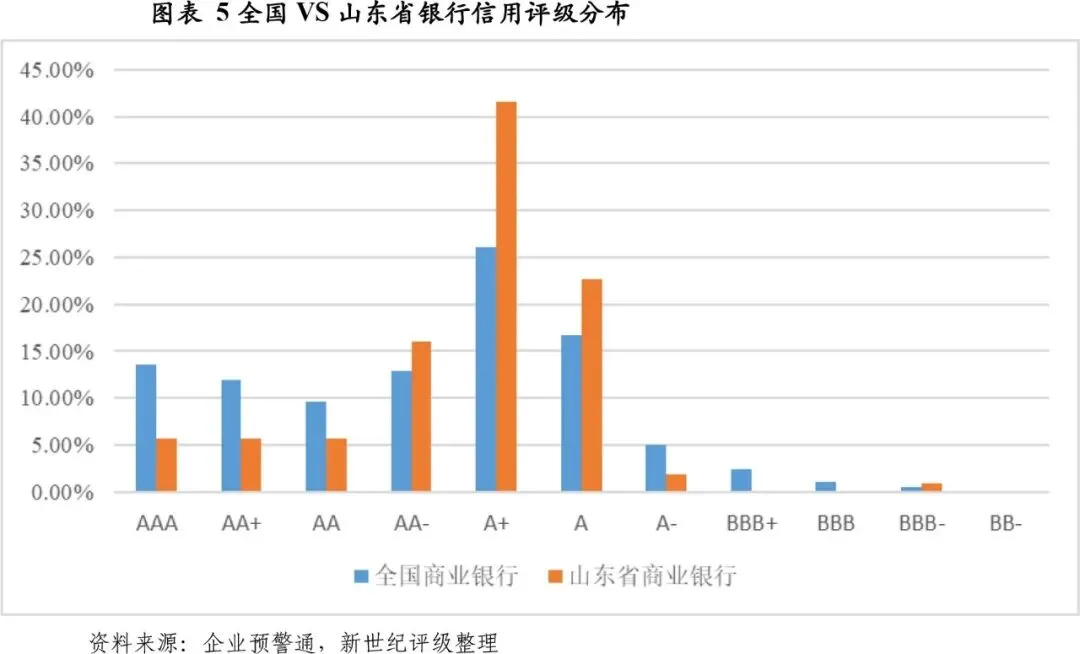

与全国商业银行相比,山东省内样本银行AAA级至AA级别占比低于全国,AA-级至A级别占比高于全国。

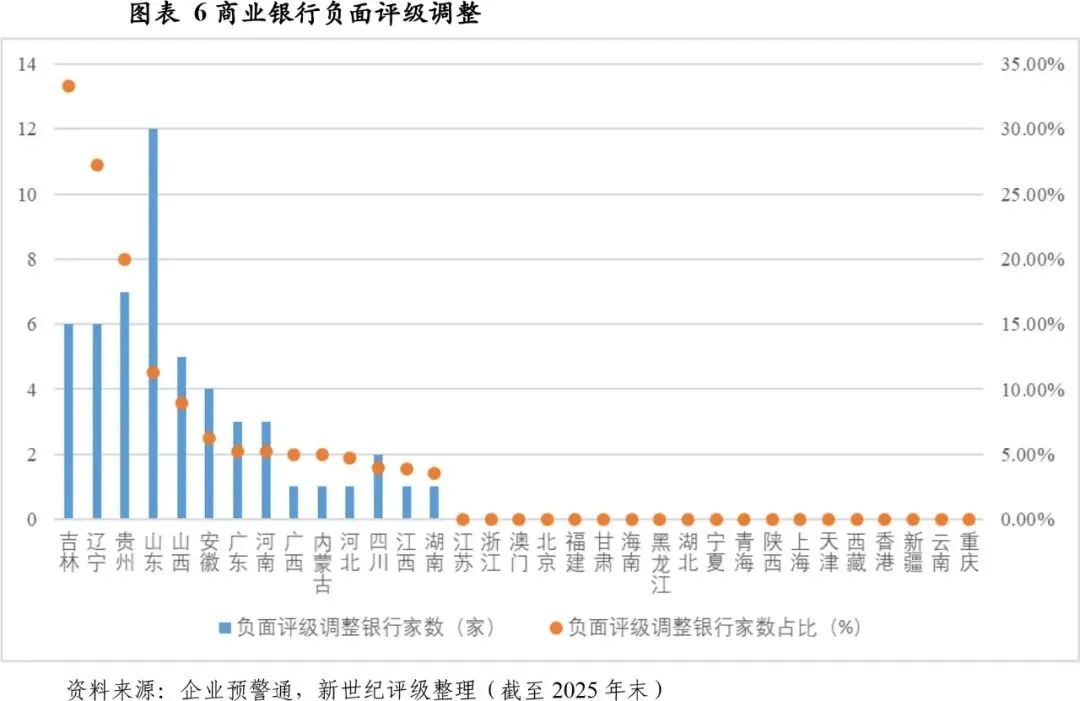

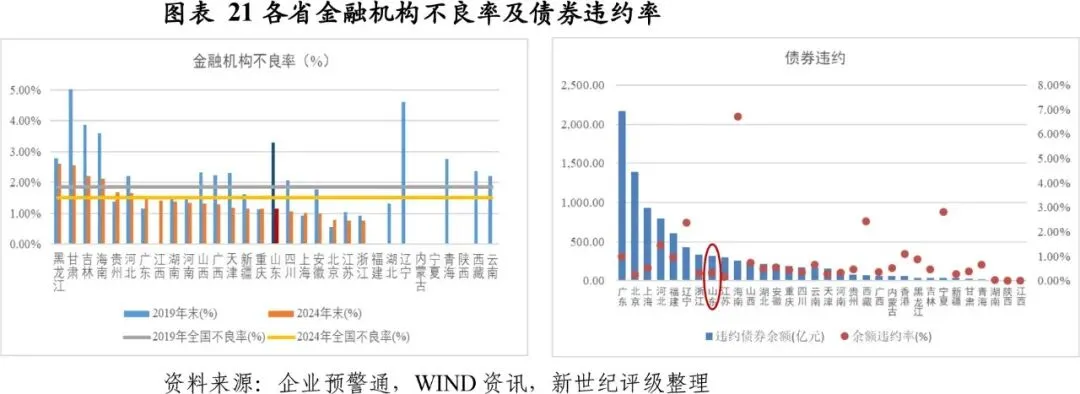

国内商业银行发生信用评级调降或展望负面的评级调整事项主要集中于2016年至2020年期间。与全国相比,山东省城农商行发生负面评级调整的机构最多,为12家。其次为贵州,发生负面评级调整的机构(含农信社)为7家。紧随其后的是辽宁和吉林,发生负面评级调整的机构均为6家。

山东省12家发生负面评级调整的机构中,11家为农商行,1家为城商行(莱商银行被列入负面观察名单)。级别调整主要原因包括资产质量下行、盈利能力承压、资本补充压力等。山东省各市中,淄博、青岛、枣庄、临沂、德州等地区未出现商业银行负面评级调整事项。

3.山东省城农商行二级资本债未赎回情况

二级资本债行使赎回权方面,截至2025年末,山东省共有12支二级资本债券在债券存续第5年末可行使赎回权时未行使赎回权(含到期已兑付债券),占全国12/72。涉及1家城商行主体,11家农商行主体,其中烟台有3家,德州和潍坊均有2家,东营、荷泽、日照、威海和淄博各1家。除烟台农商行和临商银行外,其他均为县级(市)农商行。

(二)山东省银行业概况:机构众多,差异明显

山东省城商行和农商行数量均居全国第一位,但整体实力一般。存贷款主要集中于济南和青岛两市,但两市存贷款增速有所放缓;金融资源亦主要集中于济南与青岛两市,存贷比高于100%,全省各市差异较为明显。

1.区域银行机构历史沿革与主体构成情况

山东省内共有一家股份制银行,为恒丰银行,前身为1987年成立的烟台住房储蓄银行,2003年改制为全国性股份制商业银行。后因公司治理失效,一度被列为高风险机构。2019年,在中央和山东省政府主导下,恒丰银行启动并已完成市场化改革重组。

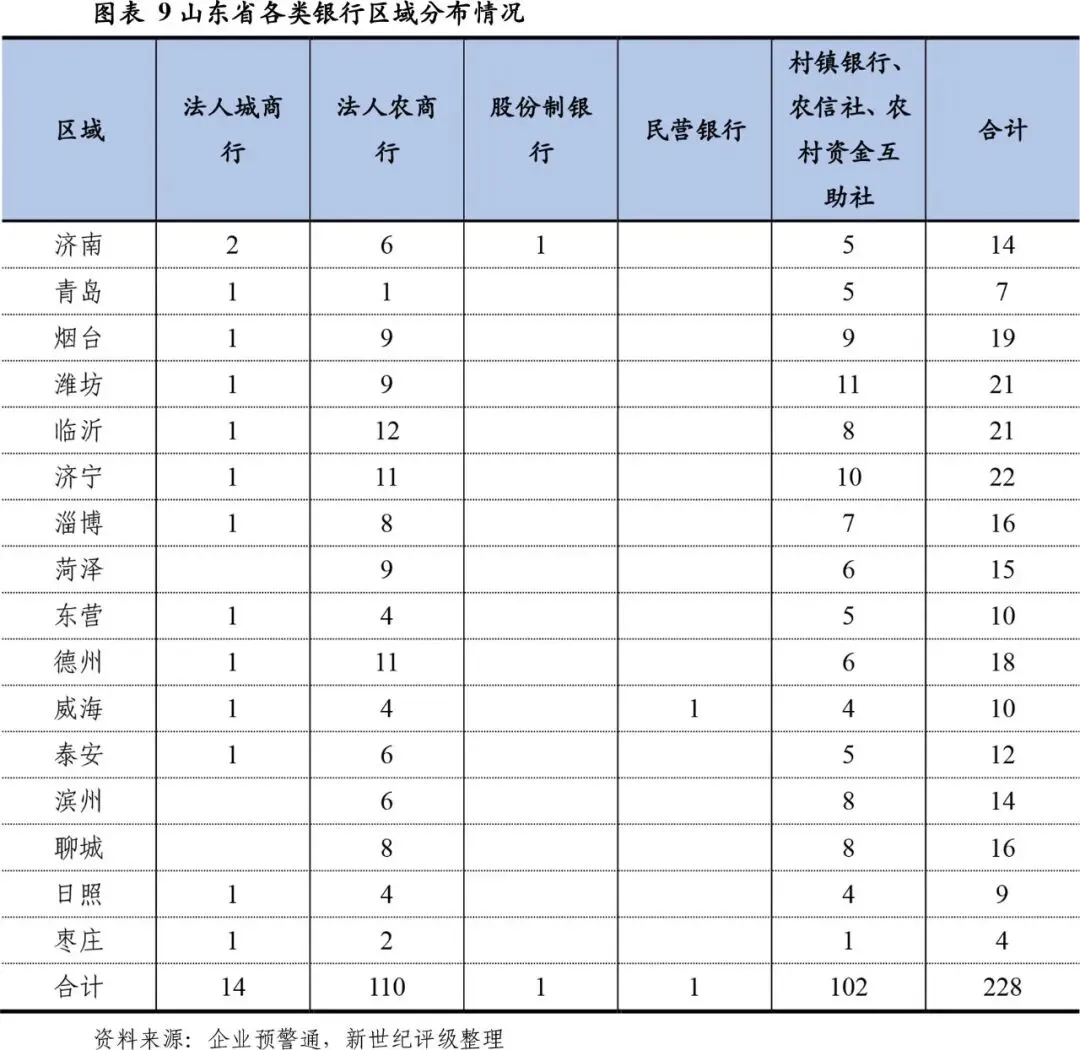

山东省16个地级市中,除滨州、菏泽和聊城未设立城商行外,共设有14家城商行,其中济南设有2家城商行。山东省城商行的发展始于1996年,齐鲁银行(原济南市商业银行)和青岛银行(原青岛城市合作银行)相继成立,标志着山东省城商行体系正式形成。这一时期主要完成城市信用社改制,业务范围集中在本地市区,以服务中小微企业和居民为主,2000年后,城商行开始向县域扩张。2008年青岛银行更名并启动转型,2009年齐鲁银行更名。2015年,青岛银行成为全国第二家"A+H"上市城商行,齐鲁银行于2021年登陆A股。此外,威海银行于2020年10月于港交所上市。山东省城商行未进行商业银行整合,目前以“联盟”模式运营,14家城商行通过山东城商行联盟实现后台服务共享,但未进行法人合并。

农商行改制方面,2004年,山东省农村信用社联合社成立,对全省农信社实施行业管理,启动首批县级联社改制试点,后推广“股份制改造”模式,引入社会资本、企业法人和自然人股东。至2016年,山东在全国率先宣布全面完成农信社改制——全省134家县级联社全部改制为农商行,后续因行政区划调整(如撤县设区、地市合并),部分农商行整合,数量精简至110家,各市农商行数量和质量不一。

山东省城商行和农商行数量均居全国第一位,但整体实力一般,截至2024年末,山东省资产规模在5000亿以上的城农商行仅有2家,分别是青岛银行和齐鲁银行。

山东省上市(含港交所上市)城农商行数量与广东、上海、浙江并列第3位,截至2025年末,山东省上市银行4家,其中济南、青岛和威海分别有1家、2家和1家上市银行。

2.区域金融机构存贷款情况

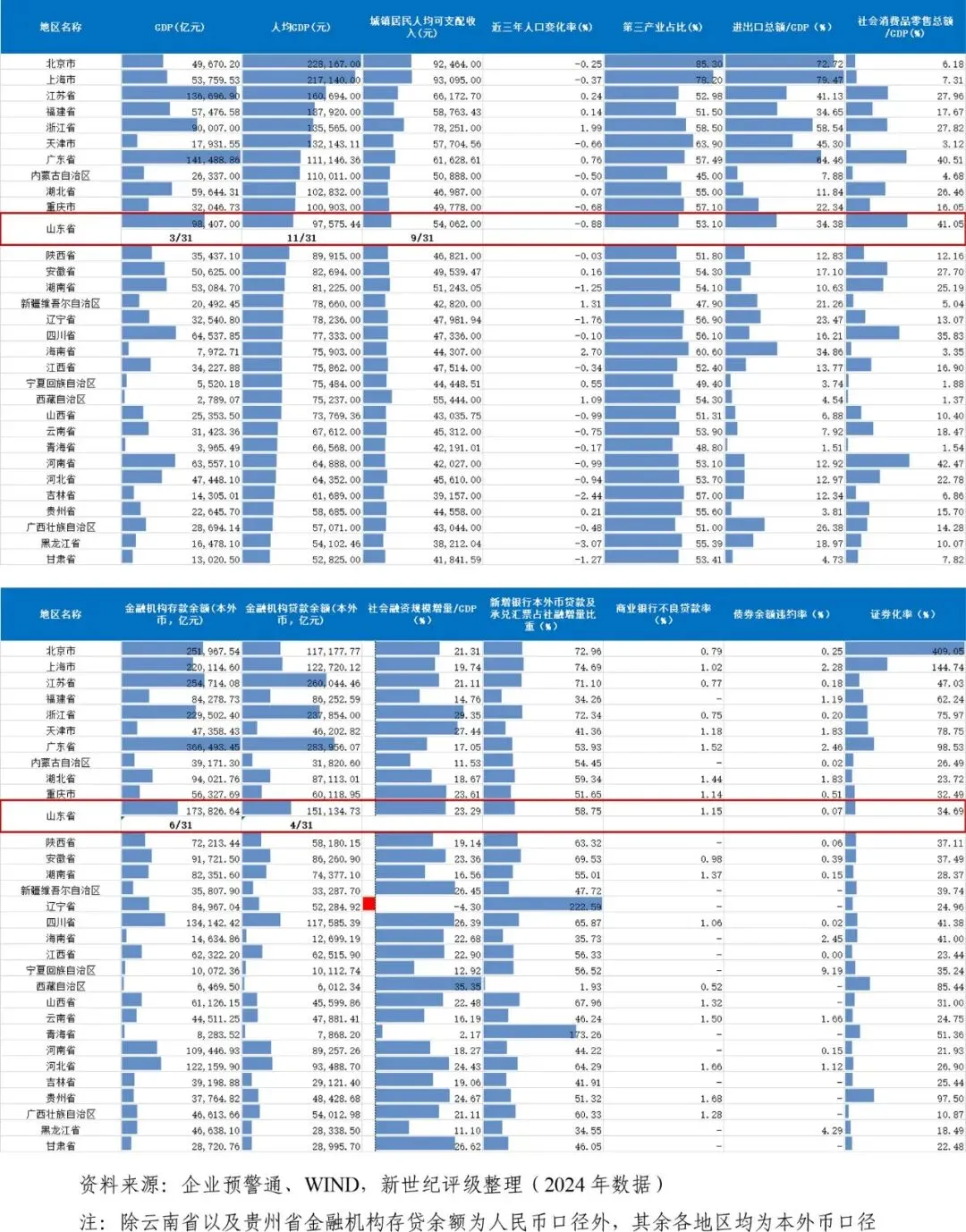

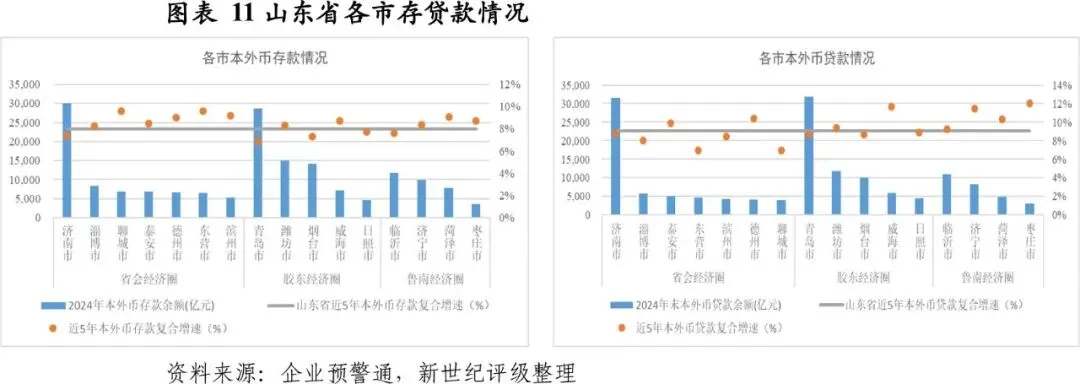

2025年末,山东省本外币存贷款规模分别为18.96万亿元和16.35万亿元,分别居全国第6位和第4位。

区域的存贷款规模与经济体量高度相关,青岛和济南存贷款规模较大,潍坊、烟台和临沂紧随其后,枣庄和日照存贷款规模较小。从存贷款近五年增速来看,由于青岛和济南基数较大,存贷款增速相对较低;济南、青岛、烟台和日照的存款增速小于山东省平均增速;济南、青岛、淄博、东营、滨州、聊城、烟台贷款的增速小于山东省平均增速。

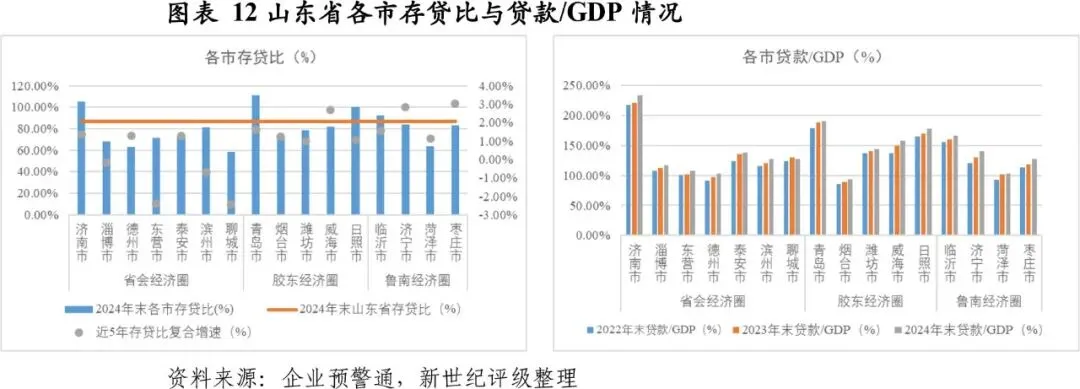

从各市存贷比情况来看,青岛、济南、日照和临沂四市存贷比高于山东省平均水平,其中,青岛、济南和日照突破了100%。从存贷比增速来看,枣庄、威海和济宁存贷比增速较高。从贷款/GDP指标来看,济南和青岛整体偏高,金融资源向经济发达地区聚集。

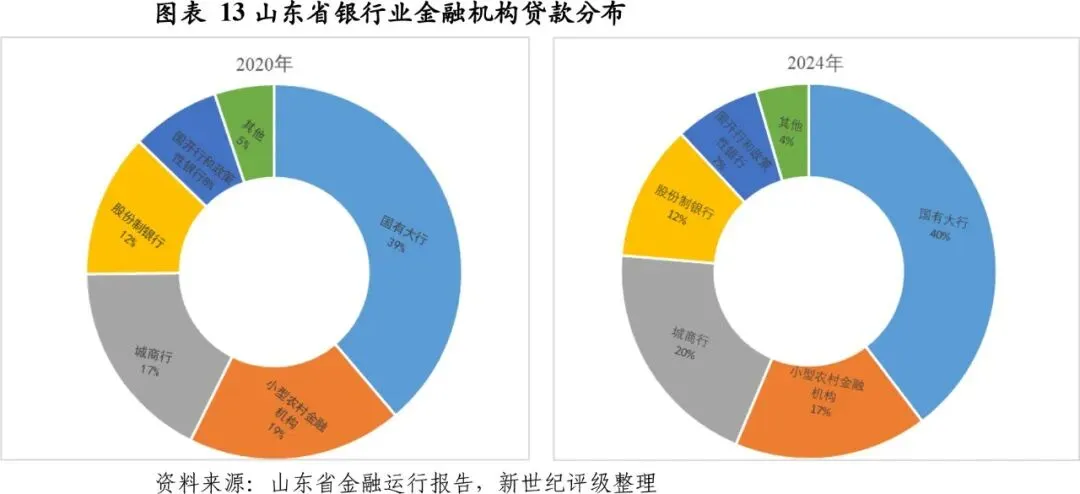

2024年末,山东省银行业金融机构资产总额22.0万亿元,同比增长8.3%。其中,城商行资产规模增长较快,年末资产总额4.4万亿元,同比增长14.2%。山东省银行业金融机构负债总额21.2万亿元,同比增长8.4%。从各类银行资产占比来看,国有大行、城商行和小型农村金融机构(主要是农商行)占比较高,2024年末分别占比39.70%、20.01%和16.64%,2024年,城商行市场份额增加1.04个百分点,其他银行业金融机构市场占有率略有下降,但降幅较低。

(三)山东省城农商行样本分析:整体平稳,分化显著

山东省城农商行股权结构相对分散,城商行的大股东主要为地市的国有企业,农商行股东多为民营企业、商业银行和自然人等。

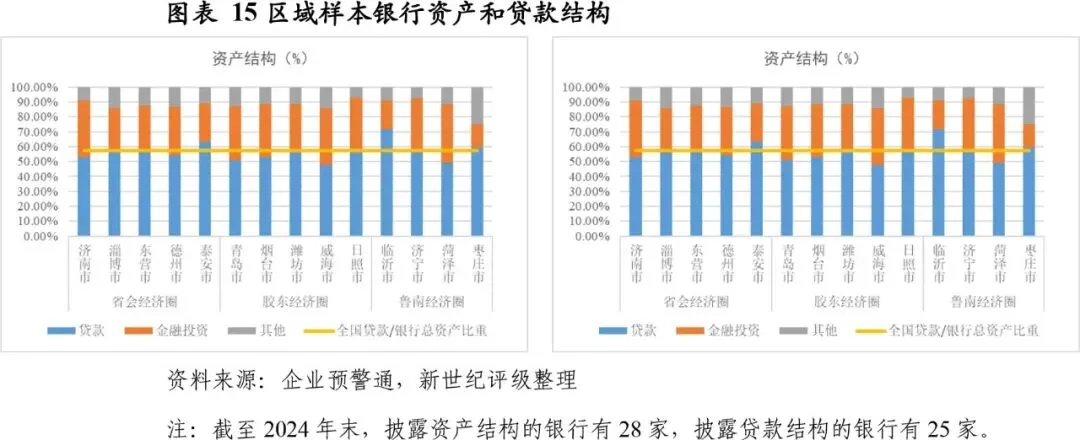

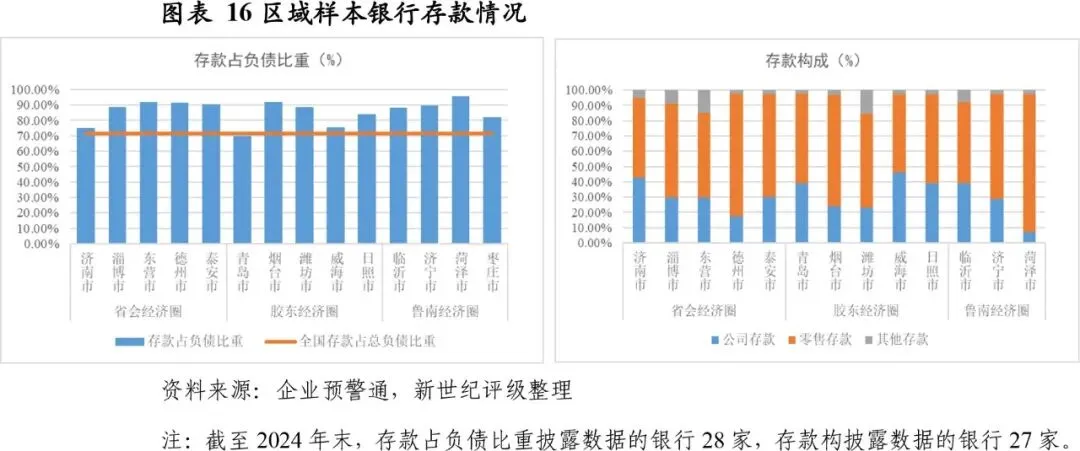

山东省样本银行资产结构以贷款为主,占比略低于全国平均水平。除荷泽市外,其他地市样本银行对公贷款占比高。山东省样本银行负债结构以存款为主,且除青岛市样本银行外,其他地市样本银行存款占负债比重均高于全国平均水平;其中零售存款占比高,负债结构较优。

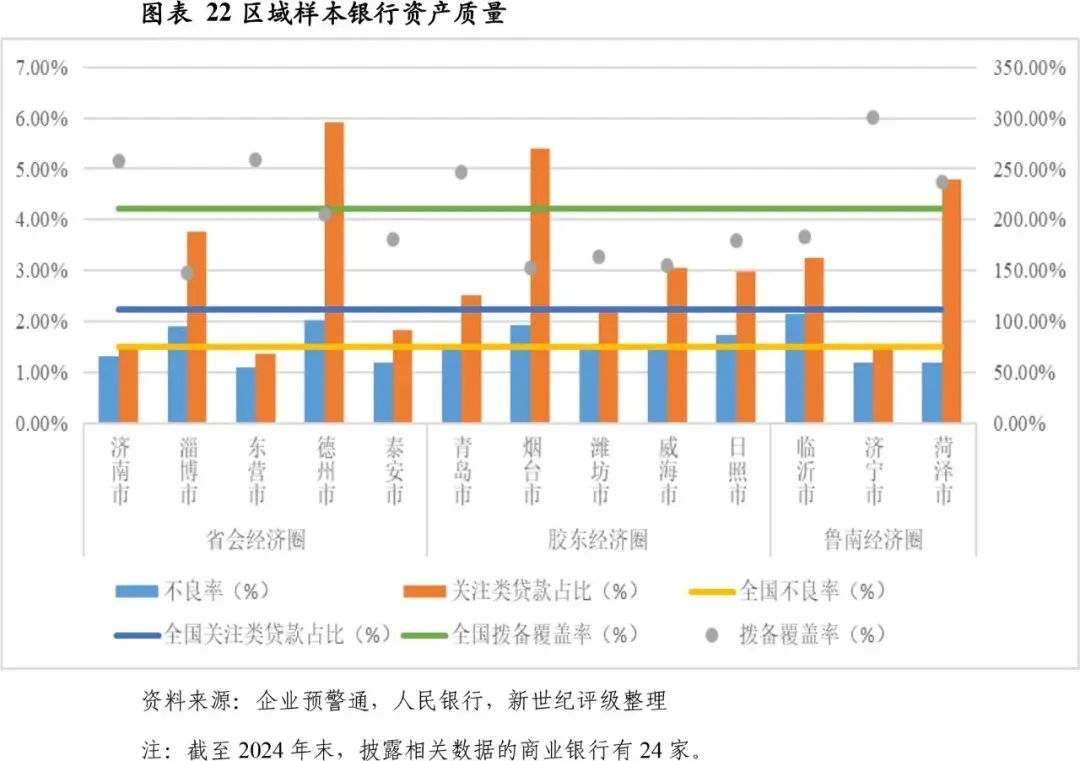

山东省城农商行不良率指标优于全国平均水平,但关注类贷款比例偏高;流动性、净息差等指标整体优于全国平均水平,资本充足率、拨备覆盖率和平均总资产回报率略低。

1.区域样本银行股权结构

根据披露数据的126家股份制银行、城商行、农商行和民营银行股东情况来看,淄博、荷泽、济宁和聊城前十大股东持股比例低于40%,其余城市多在50%左右;枣庄、泰安、青岛和威海前十大股东中国有股东持股比例较高;前十大股东中国有股东个数较为分化。本次采集样本中农商行较多,前十大股东中非国有股份占比较高。

2.区域样本银行贷款分析

山东省虽然法人银行众多,但是有存量债券并公开数据的城商行和农商行仅有28家,部分银行部分细项数据未披露。恒丰银行虽然数据较全,但由于资产中投向山东省内的占比相对较小,不在样本分析之列。

从样本银行贷款占总资产比重来看,全部样本银行贷款占总资产比重约55%,略低于全国平均水平(57%),临沂市贷款占比略高,金融较发达、银行实力较强的青岛、济南和威海的贷款占比相对较低。样本银行金融投资占比在35%左右。从样本银行贷款结构来看,样本银行贷款以对公贷款为主,泰安市和淄博市的对公贷款占比相对更高;个人贷款占比(约24%)较上市银行比例(约34%,2025Q2)偏低。荷泽市仅采集到一家郓城县的农商行,个人贷款比重高,主要是个人经营性贷款规模较大。

3.区域样本银行存款分析

从样本银行存款占总负债比重来看,除青岛地区样本银行存款占负债比重略低于全国外,其他区域均高于全国水平;其中济南和威海地区样本银行的存款占负债比重稍高于全国水平。从存款构成来看,各区域样本银行存款均以零售存款为主,占比均超过50%,负债结构较优;荷泽、德州和烟台地区样本银行的零售存款占比较高;济南和威海地区样本银行的公司存款占比相对较高。

4.区域样本银行监管指标分析

城农商行的运营情况与所在区域的经济运行情况高度相关,研究一个区域的经济和产业结构,能更好的了解区域经济的发展潜力,并更好的了解区域金融机构的生存环境及其面临的主要风险。

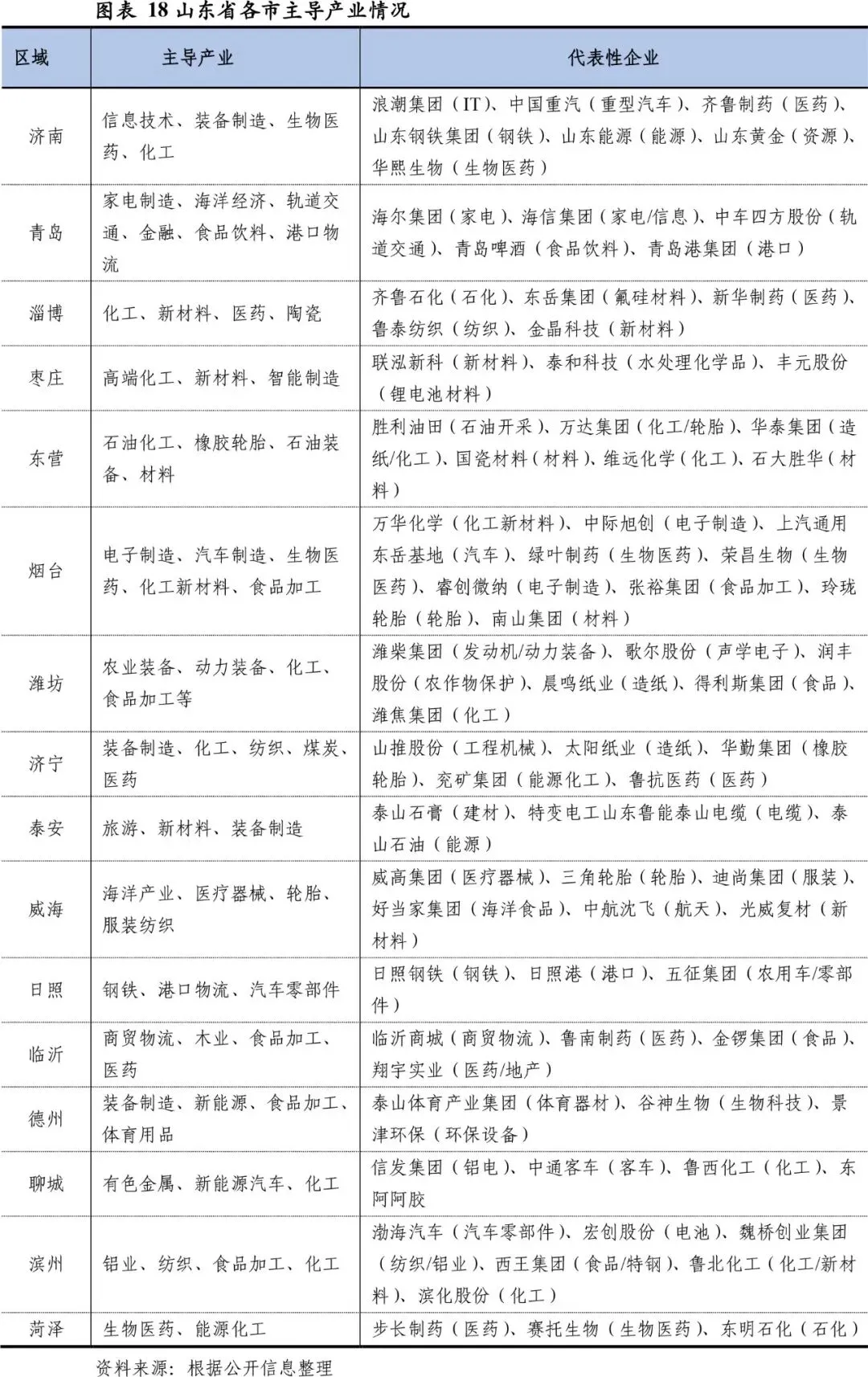

从三次产业结构来看:山东省第一产业增加值连续多年稳居全国第1位,是中国农业产值最高、综合生产能力最强的省份,地区主要产品粮食、蔬菜、水果、棉花、油料、水产品等产量及农产品出口连续多年领跑全国。全省除经济更发达的济南、青岛和烟台及传统工业产业主导的淄博和东营外,第一产业增加值占比均高于全国。第二产业方面,山东省是中国工业门类最齐全、体系最完整、基础最雄厚的省份之一,已形成41个工业大类全覆盖、197个中类、603个小类基本完备的产业体系。青岛、济南和烟台位列第二产业增加值的前三位,但以石化产业为主的东营第二产业增加值和工业占比显著高于全国水平,淄博工业增加值占比较高。从第三产业来看,除济南和青岛外,山东省多数地区第三产业增加值占比低于全国平均水平。青岛作为计划单列市,拥有优秀的地理区位、第4大吞吐量的青岛港、丰富的海洋和旅游资源,第三产业增加值为全省第一,占比居全省第二。济南作为省会城市,金融、信息传输、软件和信息技术服务业和批发和零售业占比相对较高。

山东省矿产资源丰富,其中黄金、石油、铁矿石、煤炭、菱镁矿等矿产资源基础储量丰富,全国排名前列。立足于资源优势,山东省工业经济以重工业为主,形成了机械、化工、冶金、建材、医药等传统优势产业,省内拥有齐鲁石化、山东钢铁、胜利油田、兖矿集团、中国铝业山东铝厂、南山集团、晨鸣纸业等重点工矿企业;同时作为农业大省,山东省是我国重要的粮棉油肉蛋奶产地,轻工业中纺织服装和食品工业也相对较发达。此外,山东省正加速布局新兴与未来赛道,重点聚焦人工智能、高端装备、新材料、新能源、生物医药、商业航天、低空经济、量子科技等前沿领域,涌现了中际旭创、浪潮集团、歌尔股份、光威复材、华熙生物、万华化学等新兴产业代表性企业。依托较好的制造业基础,山东省工业体量持续位居全国前列,但全省工业结构仍以重工业和传统行业为主,行业发展处于价值链中低端,面临较大环境保护、技术升级转型等压力。

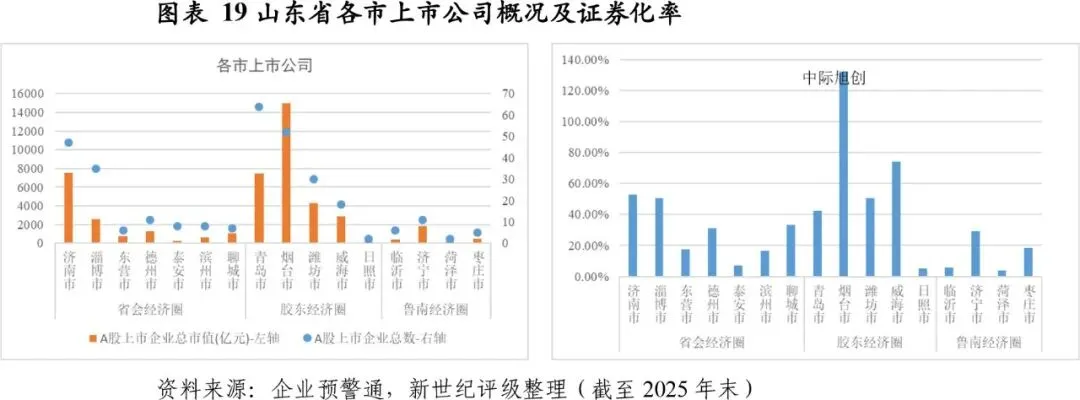

上市公司的数量以及市值可以体现出一个地区的资源禀赋和经济活力。从上市公司数量来看,截至2025年末,山东省上市公司数量排在全国第6位,市值排在全国第7位。青岛、烟台和济南上市公司家数较多,分别为64家、52家和47家,市值前三位的地市分别为烟台、济南和青岛,日照和荷泽的上市公司较少,均为2家。此外,上市公司与当地产业之间存在深度互动、双向赋能的关系。一方面,上市公司作为区域经济的“重要引擎”,能显著带动地方产业升级、就业增长和技术创新;另一方面,地方政府通过政策、资源和生态支持,为上市公司提供发展沃土。

从证券化率来看,烟台证券化率超过100%,中际旭创和万华化学的市值占比较高;威海的证券化率近80%,中航沈飞占比较高。

各个区域城农商行在贷款及金融投资科目对城投均有一定比例的敞口,部分地区城投债务率较高,金融机构此类资产可能面临一定的潜在风险。山东省整体一般公共预算收入和财政自给率分别位于全国第5位和第7位,青岛、济南财力较强,一般公共预算处于领先地位。财政自给率方面,济南、青岛、淄博、东营、烟台、日照和济宁高于全省平均水平。从各地宽口径债务率来看,济南和青岛偏高。山东省整体2024年宽口径负债率为80.95%,居全国第18位。从各市公开融资利差来看,聊城、潍坊及枣庄利差相对偏高。

从区域银行业信贷质量来看,山东省银行业贷款质量在全国处于中等偏上水平,2024年末区域银行业金融机构不良贷款率1.15%,在22个公布数据的省市中位列第7低,低于全国不良率0.35个百分点。从区域债券市场违约情况来看,至2025年末,债券违约余额为316.36亿元,违约规模位于31省市第8高,违约率0.33%,位于第9低。从区域银行风险事件来看,辖内恒丰银行2013-2017年曾因内部控制发生重大风险并濒临破产,后在中央和山东省政府主导下,通过“剥离不良、引进战投、整体重组”三步走方案已完成风险处置。

从样本银行贷款质量来看,德州、淄博、烟台、威海、日照和临沂地区不良率高于全国水平,其他城市不良率略低于全国水平。样本银行的关注类贷款比例较高,其中,淄博、德州、烟台和荷泽地区关注类贷款占比显著高于全国平均水平。从样本银行拨备覆盖率来看,只有济南、东营、青岛、济宁和荷泽地区样本银行的拨备覆盖率高于全国水平;全省样本银行不良资产加权拨备覆盖率206.88%,略低于于全国商业银行211.19%的平均水平。

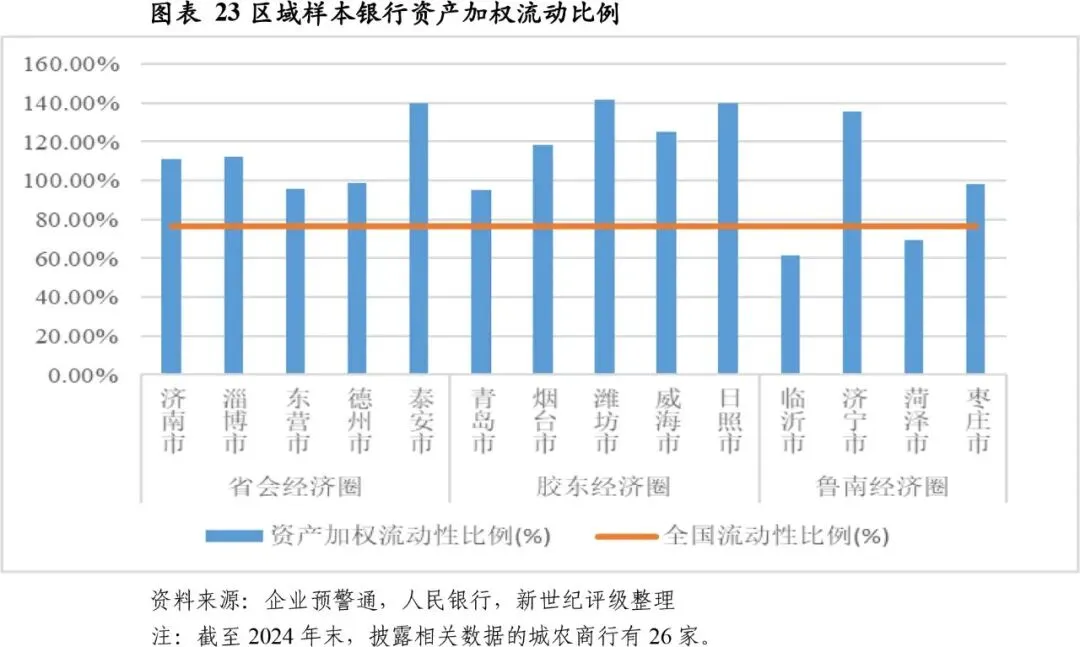

从样本银行流动性比例来看,全省样本银行资产加权流动性比例为112.54%,高于全国平均水平。具体来看,除临沂和荷泽外,其他地区样本银行的资产加权流动性比例均高于全国平均水平,泰安、潍坊、日照和济宁地区样本银行流动性比例相对较高。

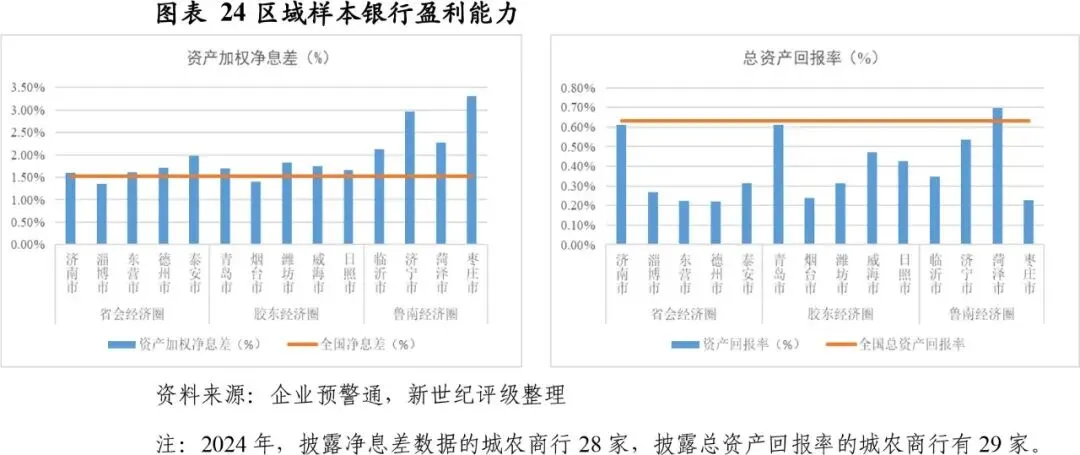

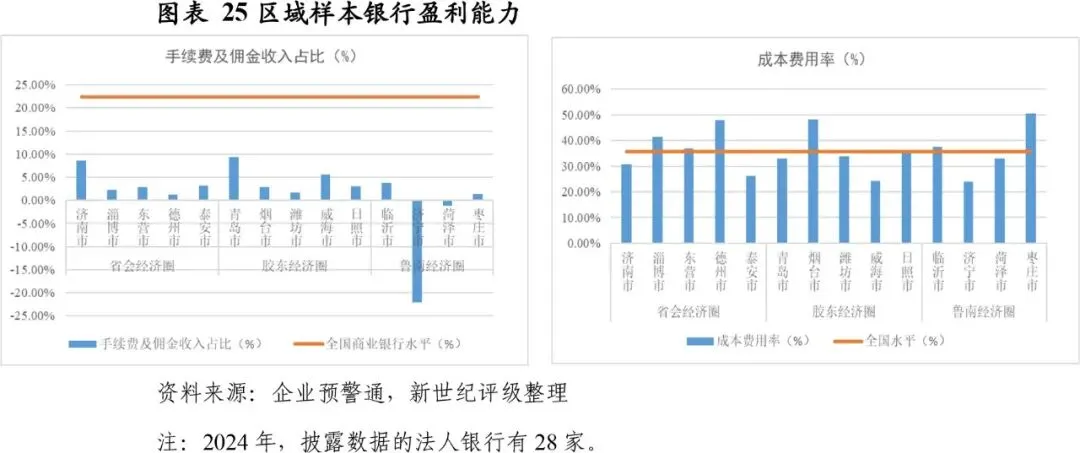

从区域样本银行盈利能力来看,披露数据的样本银行整体资产加权净息差1.76%,高于全国商业银行平均水平,淄博和烟台相对较低,枣庄、济宁和荷泽相对较高。样本银行整体总资产回报率为0.46%,低于全国商业银行水平,青岛、济南和荷泽地区样本银行总资产回报率相对较高,东营、德州和枣庄地区样本银行的总资产回报率较低。枣庄市样本银行虽然净息差高,但由于管理费用和信用成本高,总资产回报率低。

山东省样本银行手续费及佣金收入占比整体远低于全国商业银行水平,其中济南、青岛和威海地区的城农商行实力更强,可为企业提供信贷以外的服务,手续费及佣金收入占比相对高;济宁和荷泽的手续费及佣金收入占比为负。样本银行的成本费用率多在30%-40%之间,山东省样本银行整体成本费用率33.35%,低于全国商业银行35.56%的平均水平。枣庄市样本银行成本费用率高于50%,烟台和德州地区样本银行的成本费用水平相对较高,泰安、威海和济宁地区样本银行成本费用水平相对较低。

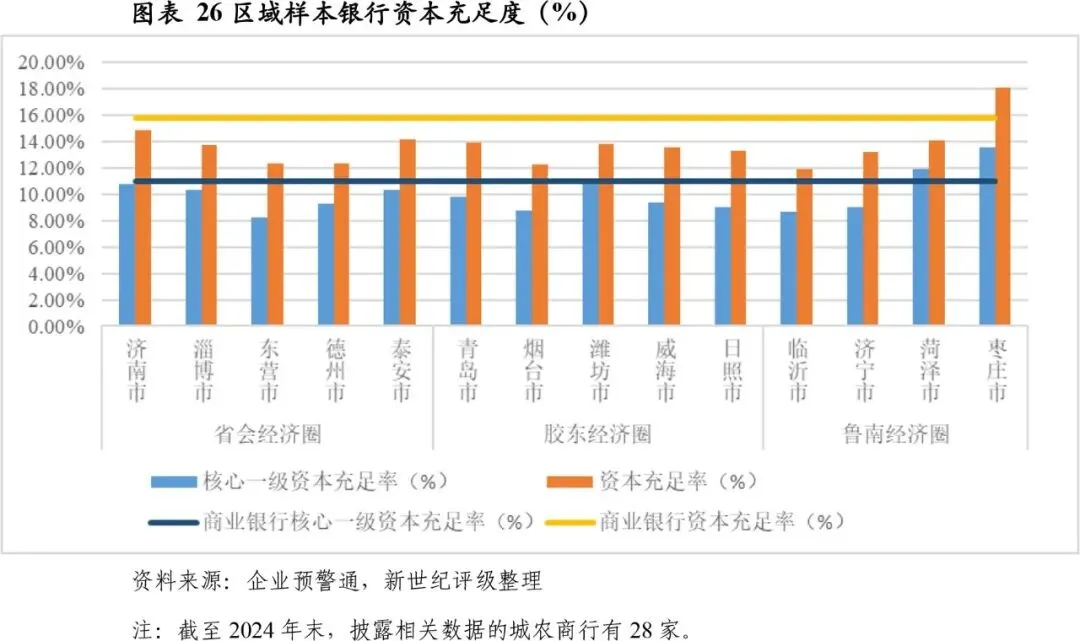

从区域样本银行资本充足度水平来看,山东省内样本银行资本充足度和核心一级资本充足度分别为13.70%和9.83%,较全国商业银行平均水平分别低2.04和1.16个百分点。枣庄地区样本银行的资本充足度指标均高于全国平均水平,其他城市样本银行的资本充足度指标均低于全国平均水平。

[1] 商业银行口径采用国家金融监督管理总局统计口径,商业银行包括大型商业银行、股份制商业银行、城市商业银行、民营银行、农村商业银行和外资银行。

[2] 省会经济圈包括济南、淄博、泰安、聊城、德州、滨州、东营七市;胶东经济圈包括青岛、烟台、威海、潍坊、日照五市,鲁南经济圈包括济宁、枣庄、临沂、荷泽四市。(下同)

作者:新世纪评级金融机构部

宫晨