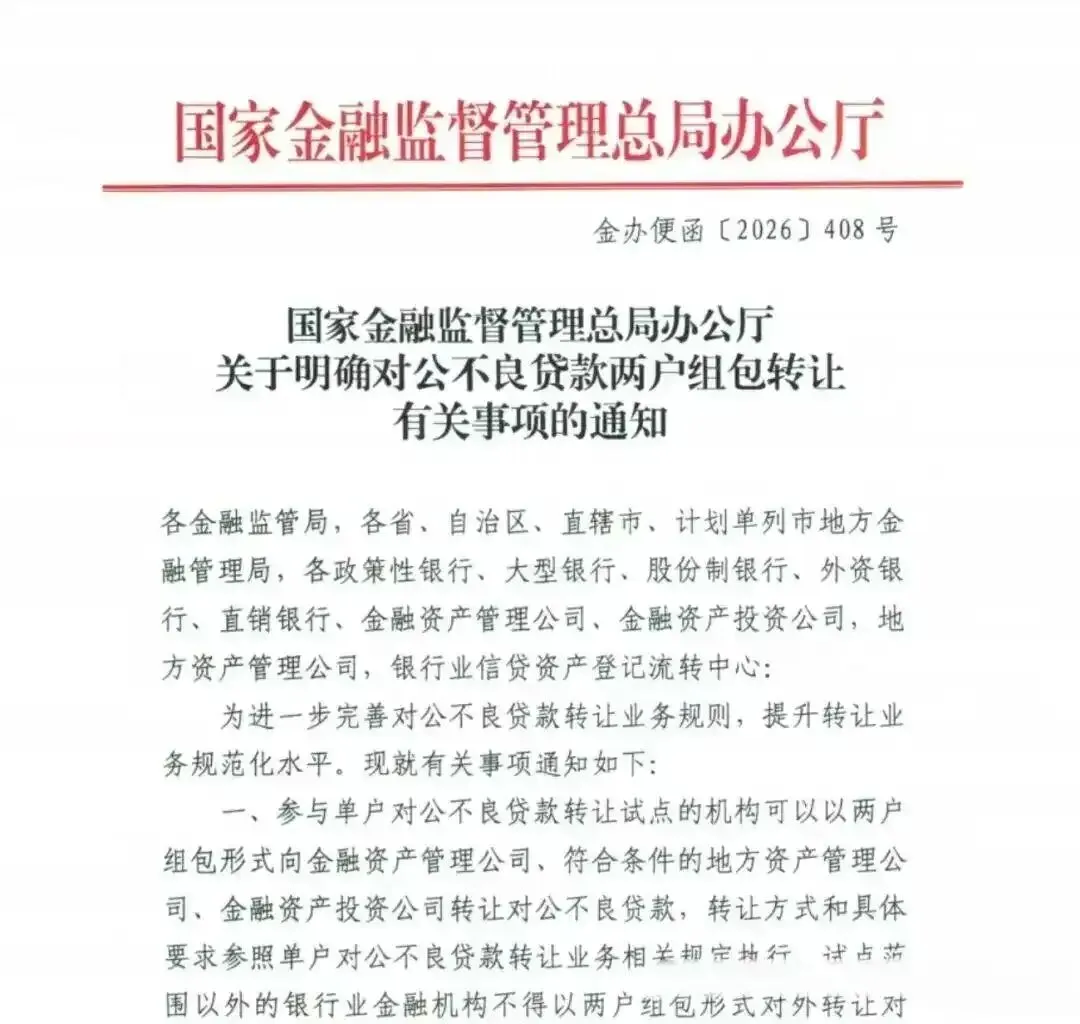

4月29日,国家金融监督管理总局办公厅印发《关于明确对公不良贷款两户组包转让有关事项的通知》(金办便函〔2026〕408号),正式确立对公不良贷款“两户组包”转让的合规路径。

多家国有AMC和地方AMC表示,已在当天上午收到该文件。

这标志着我国对公不良贷款转让体系从“单户转让+3户及以上批量转让”的双轨格局,升级为1户、2户、3户及以上的完整梯度化体系。

核心要点速览

谁能卖: 参与单户对公不良贷款转让试点的银行业金融机构,包括6家国有大型商业银行、12家全国性股份制商业银行、开发银行、进出口银行、农业发展银行,以及纳入试点的信托公司、消费金融公司、汽车金融公司、金融租赁公司,还有北京、河北、内蒙古等试点地区的城商行和农村中小银行。未纳入试点的城商行、农商行、村镇银行暂不能以两户组包形式对外转让。

谁能买: 受让方严格限定为金融资产管理公司(AMC)、符合条件的地方资产管理公司(地方AMC)以及金融资产投资公司(AIC)。这比单户对公转让的受让方范围更严——单户对公不良贷款可以向非AMC的社会投资者转让。

怎么卖: 转让方式和具体要求,完全参照单户对公不良贷款转让业务相关规定执行,包括通过银行业信贷资产登记流转中心等指定平台进行公开竞价,全面落实信息披露、资产估值、合同规范等全流程管控。

禁止转让情形同样适用: 债务人或者担保人为国家机关的贷款、经国务院批准列入全国企业政策性关闭破产计划的贷款、国防军工等涉及国家安全和敏感信息的贷款,一律不得组包转让。

试点期限: 两户组包业务适用现有不良贷款转让试点期限,统一延续至2026年12月31日。

“10户→2户”十年演变

“两户组包”并非一夜之间出现。过去十年,监管层围绕对公不良贷款组包门槛,完成了一场从10户到2户的渐进式“降门槛”改革。

第一阶段(2012—2016年):10户组包时代

2012年,财政部、银监会联合发布《金融企业不良资产批量转让管理办法》(财金〔2012〕6号),规定金融企业对10户/项以上的不良资产进行组包,定向转让给资产管理公司。

同期规定,10户以下的不良资产可以向社会投资者转让。这一时期,门槛高企,大量“小而散”的对公不良资产难以批量出表,处置效率偏低。

第二阶段(2016—2021年):直降至3户

2016年,财政部和银监会联合下发新的金融企业不良资产批量转让管理办法,将组包门槛由10户大幅降至3户,同步松绑地方AMC。

2017年,银监会进一步明确了这一改革方向。这是标志着不良资产处置市场化提速的关键一步。

也就是说, 在首批不良贷款转让试点启动前(即2021年以前),银行业的对公不良对外转让只能以3户及以上批量组包方式转让。对于零散的单笔、单户只能选择要么自行清收,要么与其他户组包出表。

但3户门槛的设定,相较10户已是质的飞跃。

第三阶段(2021年至今):梯度化体系成型

2021年:单户破冰。 银保监会发布银保监办便函〔2021〕26号,首次允许国有大行、股份行在银登中心试点单户对公不良转让。

2022年:扩大试点。 银保监办便函〔2022〕1191号将试点范围延伸至政策性银行、非银机构(信托、消金等),以及部分省市的城商行、农商行。

2025—2026年:试点持续延期。 2025年12月底,国家金融监督管理总局将试点期限延长至2026年12月31日,这是试点启动以来的第二次延期,监管层对市场化处置机制的认可信号清晰明确。

2026年4月29日:两户正式“进场”。 408号文明确2户即可合规组包转让,彻底打通了1户与3户之间的政策“最后一公里” 。

至此,对公不良贷款转让形成了从1户到2户到3户及以上的全覆盖梯度,实现了所有户数区间的合规覆盖,“拼包”行为的制度性动因被彻底消除。

政策影响:三方视角拆解

银行端:零散不良告别“拼包”之苦

中小银行受益最为直接。

此前,中小银行自我清收能力有限,且从AMC的“接盘”排序上,也在六大行及股份制银行之后。

银行想要快速出清对公不良,必须费劲搭配3户以上,需要综合考虑折扣率、组包规模、债务人类型等等,不仅拉高了处置成本、拉长了处置周期,还降低了风险出清的效率。

而新的政策使银行能够对剩余1—2户的零散资产进行精准、及时处置,不必再在存量资产中“凑单”。

这一政策与2026年政府工作报告中“充实地方中小金融机构风险处置资源和手段”的工作部署直接呼应。

在当前部分中小银行不良承压、资本实力不足的背景下,为中小银行提供更灵活的处置工具,是从源头上降低其流动性风险、修复资产负债表的关键举措。

AMC端:从“批零兼营”到“精准狙击”

过去,AMC也只能接收3户以上资产包,整体报价,资产组合定价的掣肘明显。

而两户组包让AMC能够:

更灵活地报价: 对2户资产可以实施类似于单户转让的独立尽调与针对性定价,风险敞口的计算更加精准;

更高效地退出: 2户资产包的处置周期显著短于3户以上大包,有助于提升AMC的资金周转率;

优化资产组合: 可将两户组包与单户转让、资产证券化等工具组合使用,构建多元化的处置策略。

其实,这次新规与2024年出台的《金融资产管理公司不良资产业务管理办法》形成了政策协同。

当年《管理办法》出台时,就取消了各类资产持有及处置期限的硬性限制,允许AMC为“完善产权、创造转让条件”对持有资产追加投资,旨在培育“耐心资本”。

两户组包带来的交易灵活性与期限松绑产生的战略耐心形成互补,AMC在处置对公不良时将同时获得“灵活下单”与“长期持有” 的双重政策红利。

投资人/社会资本:机会更明显

两户组包的受让端依然不允许社会投资者直接买入,但对社会资本来说机会性反而在增强。

过去,社会资本锚定一个单户资产后,为了减少竞争及合规等需求,往往需要与AMC合作组包购买,但组包至少要求3户,无端提高了购买成本、增加了资金压力。

而允许“2户组包”后,对于社会资本而言,反而降低了成本,增加了机会。社会投资者仍可通过与持牌AMC合作、以结构化配资等方式间接参与不良资产处置,在分享资产包价值的同时合理管控风险。

政策意图

纵观此次408号文落地所释放的信号,政策意图可以归纳为三重逻辑:

第一,打通堵点,释放处置效能。

两户组包政策的空白长期存在,银行被迫“凑包”不仅增加合规成本,还降低了处置效率。补齐这一制度缺口,是为了让资产处置回归本源——以资产质量为优先,而非以户数为门槛。

第二,精准支持中小银行风险化解。

中小银行和农商行不良资产区域分布不均、成因复杂。为它们提供2户组包这一灵活工具,有助于更精准地化解存量风险,遏制增量风险,守住不“爆雷”底线。

第三,构建梯度化、全覆盖的资产处置体系。

目前1户、2户、3户及以上三种处置路径均已打通,银行业在处置对公不良时将拥有从零售化灵活处置到批量批发出表的全链条选择。

这是不良资产市场走向成熟与精细化的重要标志,也是监管层纵深推进金融供给侧结构性改革在不良资产领域的具体体现。

写在最后

408号文的出台,是中国不良资产市场从“规模导向”向“效率导向”转型的缩影。

十年间,政策窗口不断打开:2012年10户时代的“大体量标准”、2016年首降门槛后的“加速出清”、2021年单户破冰的“精准小转”、2026年两户进场的“最后一块拼图”——每一步都在推动不良资产从“资产包袱”真正走向“市场配置的资源”。

对银行而言,这是一个“想转就能转”的新起点;对AMC而言,这是一场从“批零兼营”向“精准狙击”的策略重组;对监管而言,这是打通堵点、完善框架、释放市场活力的制度性突破。

而对于整个行业,这也许是一次从“量”的积累迈向“质”的飞跃的真正开始。

扩展阅读

22秒的代价:从6003万别墅“抢拍者”,变身付不起学费的“悔拍人”

建业17.7亿债权被剥离——一代“河南王”的黄昏与不良资产的新战场

半年,9亿!吞下三家富力系酒店!那个专在“至暗时刻”进场的宁波老板什么来头?