本报告/资料下载领取方式详见文末

造纸和纸制品行业包含了“纸浆制造行业”、“纸和纸板行业”、“纸制品制造行业”,瓦楞纸、箱板纸细分行业属于“纸和纸板行业”,是造纸和纸制品业的重要细分领域,造纸和纸制品业作为国民经济和社会主义文明建设息息相关的重要产业,在现代经济中发挥着重要作用,被国际上公认为永不衰竭的行业。纸和纸板的消费水平是衡量一个国家现代化水平和文明程度的标志。

中国造纸行业经历了十年的高速发展后,已经成为全球纸产品生产头部国家之一,2010年,国内造纸行业开始淘汰落后产能、调整产业结构和节能环保发展的新态势,造纸行业进入良性发展周期,行业规模和质量得到迅速提升。我国纸和纸板产量由2015年的10,710万吨跃升至2024年的13,625万吨。

2024年中国纸和纸板生产企业约2,600家,全国纸和纸板生产量13,625万吨,较上年增长5.09%;消费量13,634万吨,较上年增长3.56%,人均年消费量为96.83千克,伴随国民经济的稳定发展和下游包装及消费品需求增长的发展带动,未来中国纸和纸板行业仍将保持良好发展态势。

2015年至2024年间,我国纸和纸板消费量整体持续增加,由2015年的10,352万吨增长至2024年的13,634万吨,结合每年的产量,整体上我国每年的纸和纸板的消费量大于产量,市场消化情况较好,市场前景具有可持续性。

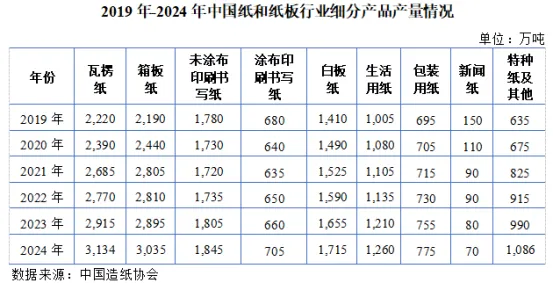

2024年中国纸和纸板行业细分产品中,瓦楞原纸产量达到3,134万吨,箱板纸产量达到3,035万吨,产量居于纸和纸板产量的前两名。

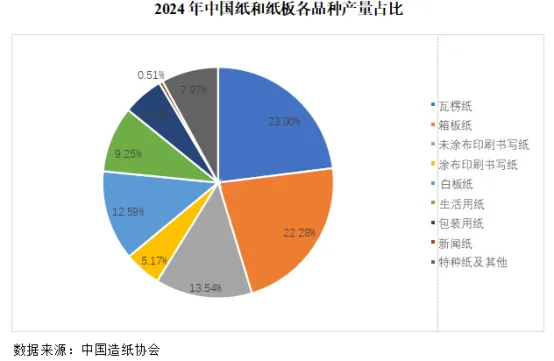

由各类纸和纸板产品可以看出,在生产环节,瓦楞原纸、箱板纸和未涂布印刷书写纸产量位居前三位,2024年三类产品产量占比分别为23.00%、22.28%和13.54%。

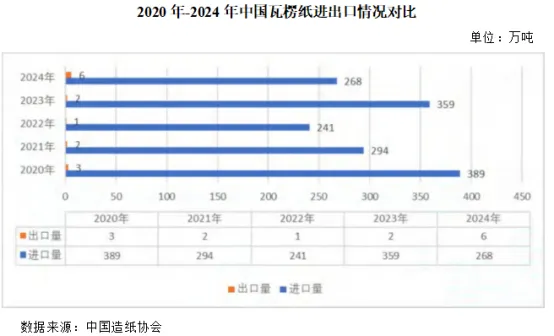

通过对比近5年来中国纸和纸板各品种进出口情况,各类纸制品进出口规模都不大,各类品种主要依靠国内市场供应,各类纸制品进出口整体保持较为稳定的水平。进口方面,2024年进口规模位居前三位的分别为箱板纸560万吨、瓦楞原纸268万吨和白板纸53万吨;出口方面,2024年出口规模位居前三位的分别为白板纸277万吨、特种纸及纸板224万吨和涂布印刷纸195万吨。整体上,国内出口量要小于进口量,瓦楞纸、箱板纸存在进口替代空间。

作为包装材料用的瓦楞纸,加工成纸箱后可代替其他包装材料。具有成本低、重量轻、运输方便、节约木材、以纸代塑,减少白色污染,多次循环等优点,近年来得到良好的发展。

根据中国造纸协会统计数据显示,2024年中国瓦楞纸产量为3,145万吨,较上一年增长7.89%,2015-2024年生产量年均复合增长率为3.92%。未来伴随中国经济持续发展,网络购物高速增长,用于产品的包装瓦楞纸将呈现出持续增长的趋势,在整个纸和纸板总量中地位也将更加突出。

根据中国造纸协会统计数据显示,2024年中国瓦楞纸消费量为3,407万吨,较上一年增长4.13%,2015-2024年消费量年均复合增长率为4.83%。同时,整体上国内每年瓦楞纸消费量要大于产量,上述良好的市场需求对于国内瓦楞纸生产制造商提供了广阔的市场空间。2024年中国瓦楞纸纸行业进口规模达到268万吨,出口规模仅为6万吨。进口替代及出口量有巨大的市场空间。

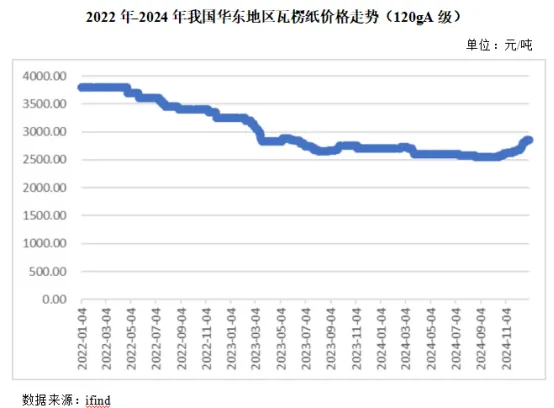

报告期内国内瓦楞原纸价格走势波动较大,2023年初中国取消成品纸关税,瓦楞纸和箱板纸进口量大幅增加,叠加国内瓦楞纸供应增加与终端需求恢复节奏偏慢等因素影响,国内瓦楞纸价格出现较大幅度下降,2024年国内经济增速放缓,下游消费市场需求疲软,瓦楞纸价格仍处于低位。

根据中国造纸协会统计数据显示,2024年中国箱板纸生产量3,035万吨,2015年-2024年,国内箱板纸产量年均复合增长率为3.41%。

箱板纸作为瓦楞纸箱的重要原材料之一,随着国民经济的持续发展,消费品、电商、物流及快递领域的需求将持续增长,未来箱板纸市场也将保持稳定增长态势。

箱板纸与瓦楞纸关联度高,两者需求贴合度高,2015年-2024年箱板纸的消费量走势整体与瓦楞纸基本一致。根据中国造纸协会统计数据显示,2024年中国箱板纸消费量为3,582万吨,较上一年增长4.80%,2015-2024年消费量年均复合增长率为5.06%。

2024年中国箱板纸行业进口规模达到560万吨,出口规模仅为13万吨。进口替代及出口量有巨大的市场空间。

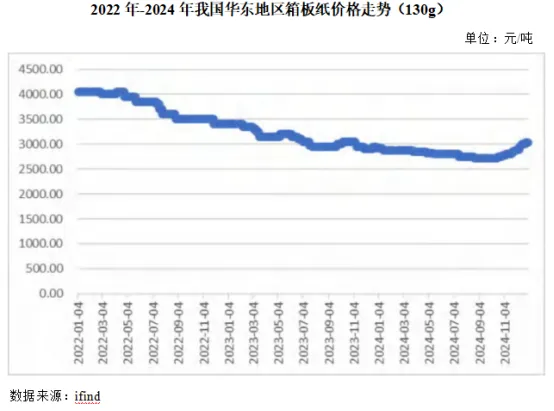

国内箱板纸价格走势波动较大,箱板纸与瓦楞纸关联度高,价格走势大致相同。报告期内国内箱板纸价格走势波动较大,2023年初中国取消成品纸关税,箱板纸进口量大幅增加,叠加国内箱板纸供应增加与终端需求恢复节奏偏慢等因素影响,国内箱板纸价格出现较大幅度下降,2024年国内经济增速放缓,下游消费市场需求疲软,箱板纸价格仍处于低位。

(二)行业技术水平及特点

当前,正值新一轮科技革命和产业变革大潮与我国加快转变发展方式形成历史性交汇的重要节点,是造纸工业实现产业升级、由大变强、由快变好的重要时期,是实施创新驱动发展的关键时期。

目前,造纸行业正在加大新一代制浆、造纸技术的研发力度。诸如清洁分离技术、秸秆清洁制浆技术、废水回用技术等前沿技术研发。技术装备方面,以提升造纸装备制造能力,加快装备自动化、数控化、智能化进程,推动工艺技术研发与造纸、印刷装备制造融合,以科技创新,推动造纸工业转型升级。

瓦楞纸、箱板纸细分行业技术已相对成熟稳定,生产设备的先进程度决定企业的技术水平和先进性,设备投资占比较高。行业内造纸企业的差异主要体现在成品纸的韧性、纤维结合度、纸张紧度、纸张弹性等物理指标。未来,瓦楞纸、箱板纸技术方向主要体现以下方面:

1. 高车速、低定量、高强度、大宽幅

当前国内大多数瓦楞纸、箱板纸生产商规模较小,普遍生产中低强瓦楞纸、箱板纸,产品附加值低、产品质量稳定性不高。随着国内消费不断升级,消费者对造纸和纸制品的需求也会不断升级,行业未来必然会不断向高端化、高技术含量、高附加值方向发展。从市场需求来看,中高强度瓦楞纸、箱板纸需求量较大,低克重高强度瓦楞纸、箱板纸具有优异的产品性能,适用于大多数要求较高的包装产品,低定量、高强度、全规格方向是中国瓦楞纸行业发展的重要趋势之一。此外,国内纸机车速、宽幅较国外先进设备差距较大,国内高车速、大宽幅纸机主要依赖进口,为摆脱长期依赖进口的状况,设计生产高车速、大宽幅的纸机也是行业内企业未来发展方向。

2. 设备自动化、智能化、数字化

随着科技的不断发展与进步,微电子、工业机器人、图像传感技术和新材料等正在不断地融入造纸行业。当前,国内造纸企业已逐步提升生产设备的智能化、自动化,并已初见成效。

生产效率高、自动化程度高、可靠性好、灵活性强、技术含量高的生产设备是行业内一直追求的目标,打造新型智能化的产线,并将其大规模应用于生产是行业未来发展的大方向。

3. 绿色环保趋势

在提倡低碳循环经济的大趋势之下,推广绿色包装以及包装减量化得到社会的共识。从原料到包装的设计、制造,再到产品的使用回收,各环节都要求节源、高效、无害。随着中国企业环保意识的不断普及和深入,传统的印刷包装材料已经无法满足市场要求,积极研发绿色环保型包装材料正成为纸质印刷包装行业的发展趋势。纸制品包装行业整体向着减量化、再利用、可回收的方向发展,而绿色环保的瓦楞纸、箱板纸将为下游包装行业提供了最优选择。

(三)行业进入壁垒

纸及纸制品行业作为资金密集型、技术密集型和规模效益型的产业,新进入企业一般将面临如下的壁垒:

1. 资金壁垒

造纸业是资金密集行业,中国造纸业百元产值占用的固定资产与冶金、化工、石油工业相当,没有一定的资金支撑,难以参与和立足激烈的造纸行业市场竞争。现阶段,中国造纸行业的产业政策要求不断淘汰落后产能,新建生产线必须达到一定的规模,企业投资额须在数亿元以上,资金的规模和运转效率成为企业持续发展的首要问题。

另外,行业除了部分龙头企业外,中小企业产品主要集中在中低档,行业竞争较为激烈,行业平均利润空间较为有限,企业的成本控制能力非常重要。行业先入者由于具备一定的经济规模和上下游产业链配套等优势,在成本控制方面明显优于行业新入者,行业新入者的生存能力受到较大影响。

2. 技术壁垒

造纸行业同样属于技术密集型领域,行业需要丰富的技术、生产经验和有技术的员工,新进入企业很难在短时间内形成规模,缺乏经验,并很难形成一套成熟的生产流程。区别于老式造纸技术与产线,现代化制浆造纸企业已拥有高度自动化生产线,关键设备的机械加工精度、密集的传感器及计算机控制系统,技术领域涉及植物化学、微生物学、流体力学、热力学、机械自动化、环境科学等多学科领域。

3. 环保壁垒

造纸企业具有废水排放量多、治理难度大、资金投入大等特点,行业环保要求高。从2007年国家就开始制定节能减排方案,相关监管部门每年都公布具体的目标要求造纸行业淘汰落后产能。国家各部门均对造纸行业提出了节能减排、污染物排放标准规定,对新建企业以及新、改、扩建工程的治污能力更是提出严格达标排放标准,相关环保资质的审批更加严格。新的政策和排放标准的实施加快了一批环保设施不健全和标准低的瓦楞纸、箱板纸企业的淘汰进程,同时提高了瓦楞纸行业的环保准入门槛。

4. 原材料供应壁垒

目前国内大多数瓦楞纸生产企业都以废纸为主要原材料。由于国内废纸回收所能产生的经济效益不明显等原因,国内废纸回收利用率还处于相对较低的水平,造纸纤维原料自给率不足,造成部分废纸原材料依赖进口的局面。2020年,我国颁布《关于全面禁止进口固体废物有关事项的公告》明确表示中国将于2021年起全面禁止洋废物的进口,国外废纸来源减少将加剧造纸企业原材料采购竞争,如果没有稳定的原料供应渠道则必然会影响到企业生产经营的正常开展。

5. 行业准入壁垒

根据国家发改委《造纸产业发展政策》(2007年第71号文)中行业准入条件第47条:“新建、扩建制浆项目单条生产线起始规模要求达到:化学木浆年产30万吨、化学机械木浆年产10万吨、化学竹浆年产10万吨、非木浆年产5万吨;新建、扩建造纸项目单条生产线起始规模要求达到:新闻纸年产30万吨、文化用纸年产10万吨、箱纸板和白纸板年产30万吨、其他纸板项目年产10万吨。薄页纸、特种纸及纸板项目以及现有生产线的改造不受规模准入条件限制。”

《中国造纸协会关于造纸工业“十三五”发展意见》(2017年6月发布)指出,箱纸板项目新建起始规模为单条生产线30万吨/年及以上;瓦楞原纸及其他纸板项目新建起始规模为单条生产线10万吨/年及以上。上述政策皆为新进入企业提出了较高的进入门槛。

《瓦楞纸和箱板纸行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告341免费下载。