邓美君,中泰证券银行业分析师

杨超伦,中泰证券银行业分析师

报告摘要

核心要点:1、经济的生产端强劲(科技、制造和出口),推动对公贷款需求较强且资产质量稳健;推动营收超预期(1Q26同比+7.3% VS 2025 +0.9%),息差企稳支撑营收超预期;推动净利润增速向好(1Q26同比+3% VS 2025 +1.4%),营收增长与费用驱动。2、经济的需求端(消费、地产)和民间投资还偏弱;银行零售贷款(经营贷、消费贷、信用卡和按揭)需求较弱,不良率未现拐点;也使得居民风险偏好持续较低,定期存款到期接受低利率,利于银行付息率和息差。3、行业格局上,对公业务较强的银行(大银与城农商行)业绩相对较强;零售业务占相对比较高的银行(股份行),业绩相对较弱。4、银行业绩全年展望:经济发展模式会持续(政策定力强),对公业务和居民风险偏好会推动息差筑底回升、营收增速会持续是亮点,业绩确定性强。

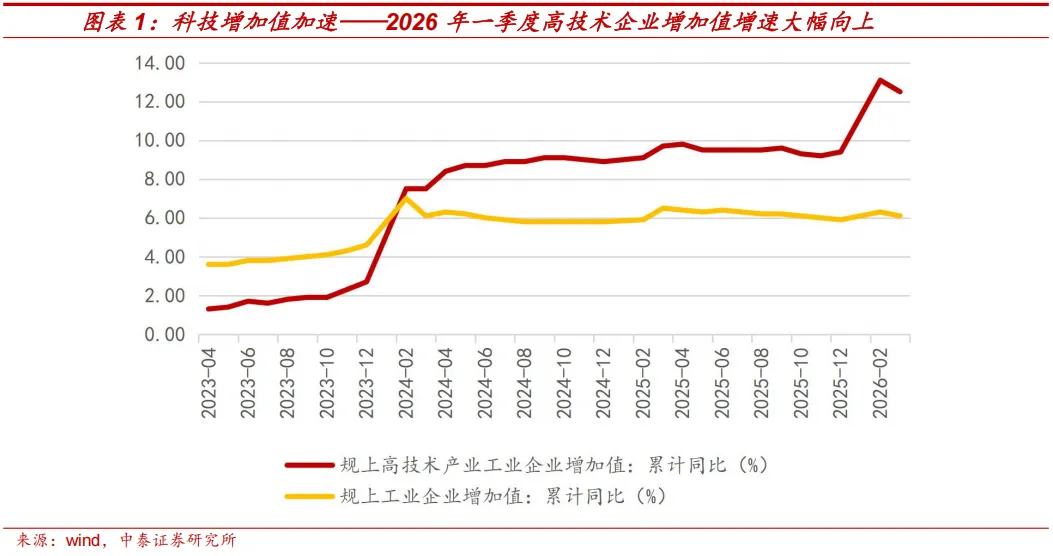

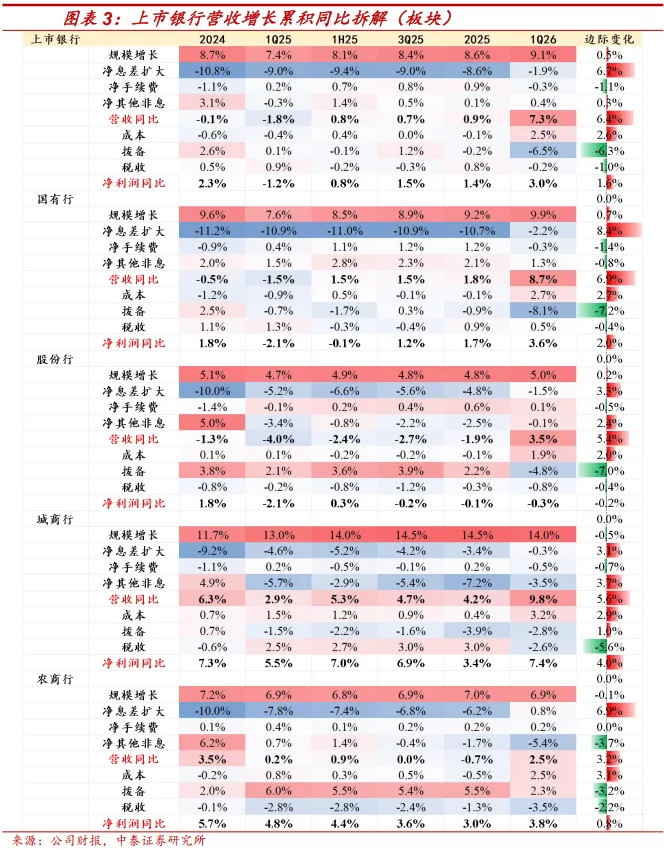

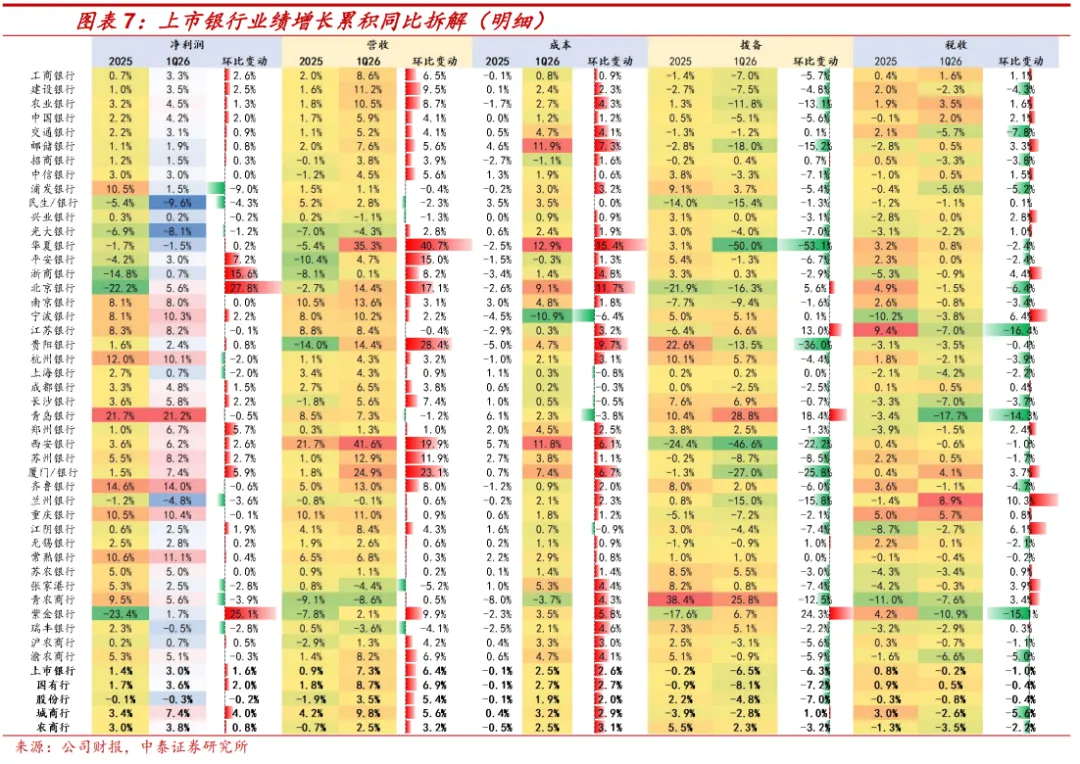

营收:1Q26同比+7.3%(VS 2025 +0.9%),1Q26息差企稳支撑营收超预期高增(2025年规模增长提供主要支撑,息差还是主要拖累因子)。分板块来看:1)息差:大行改善幅度最大,对营收支撑的改善幅度最大,主要是大行资产端定价较低,下行空间收敛。2)规模:1Q26各板块银行规模增速均维持较稳定水平,较25年增速变动幅度基本不超0.5%。3)其他非息贡献:股份行和城商行有所修复,大行与农商行高基数边际向下(大行是去年1季度资本市场表现较好,早期债转股拿的股权浮盈奠定高基数;城商行则是去年1季度债市扰动造成低基数)。

利润:1Q26同比+3%(VS 2025 +1.4%),营收增长与成本管控驱动。具体来看:1)营收:1Q26息差改善和非息修复使得营收对利润的贡献边际提升6.4个点。2)成本:1Q26成本对业绩的贡献提升2.6个点。3)拨备:1Q26拨备负向贡献走阔,营收改善的基础上加大拨备计提,以丰补歉。分板块来看:1)营收贡献:大行和城商行提升明显;2)成本贡献:各板块均有改善;3)拨备贡献:各板块均有下降,大行尤为显著。

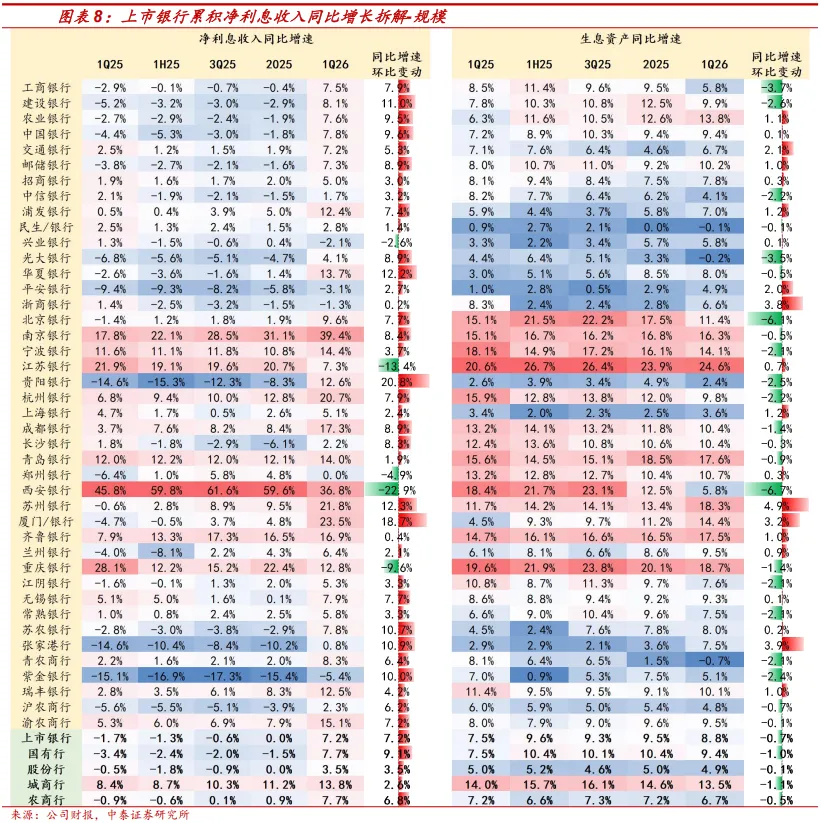

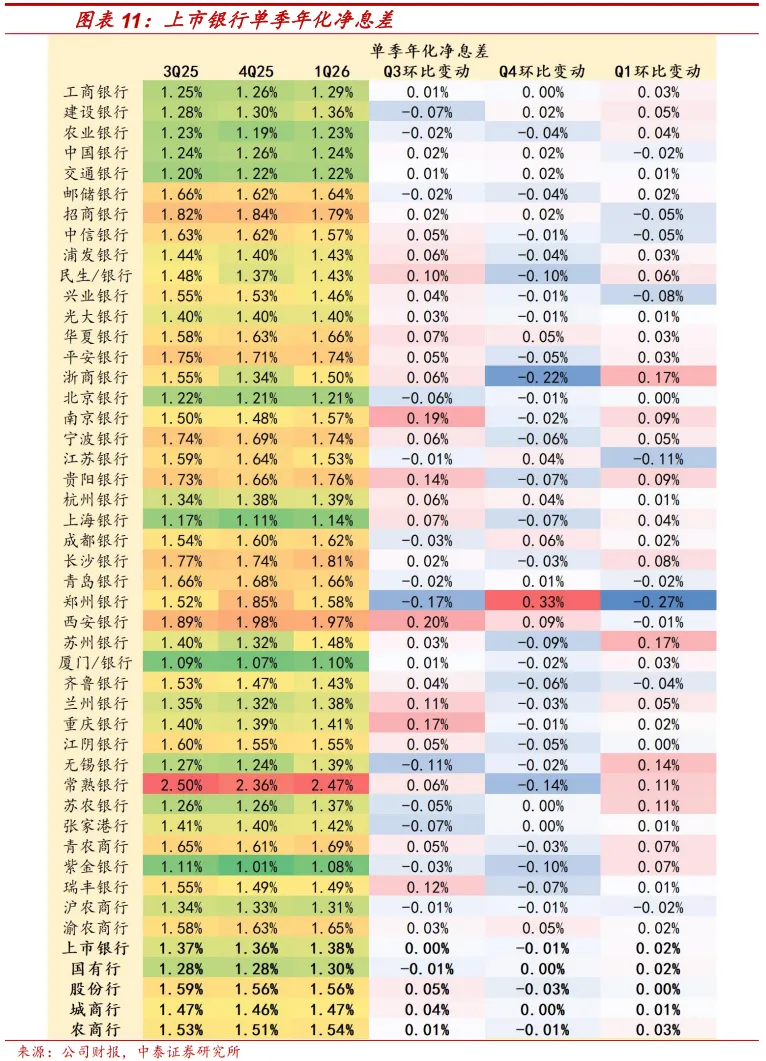

利息收入详析:利息收入增速边际提高,资负两端支撑息差企稳。总体表现:行业1Q25净利息收入同比+7.2%(VS 2025同比+0%),生息资产同比增速8.8%(2025同比+9.5%)。息差环比抬升:1Q26单季年化净息差1.38%,环比上升2bp,实现转正(VS 4Q25环比下降1bp)。大行、股份行、城商行和农商行净息差分别+2bp、+0bp、+1bp、+3bp,其中大行资产端收益率降幅最小,农商行负债成本率改善幅度较大。

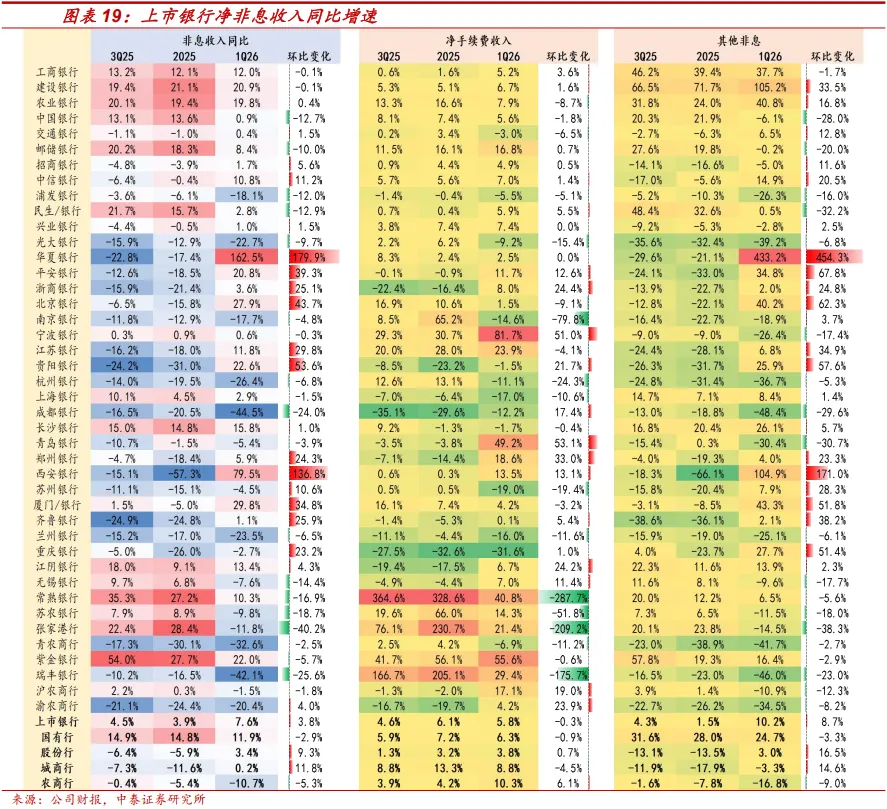

非息收入详拆:手续费稳定增长,其他非息高增。1Q26行业整体非息收入同比+7.6%(VS 2025同比+3.9%)。1Q26手续费收入同比+5.8%(VS 2025同比+6.1%),保费收入同比高增、资本市场稳健。1Q26其他非息收入同比+10.2%(VS 2025同比+1.5%),低基数下,其他非息增速改善明显。

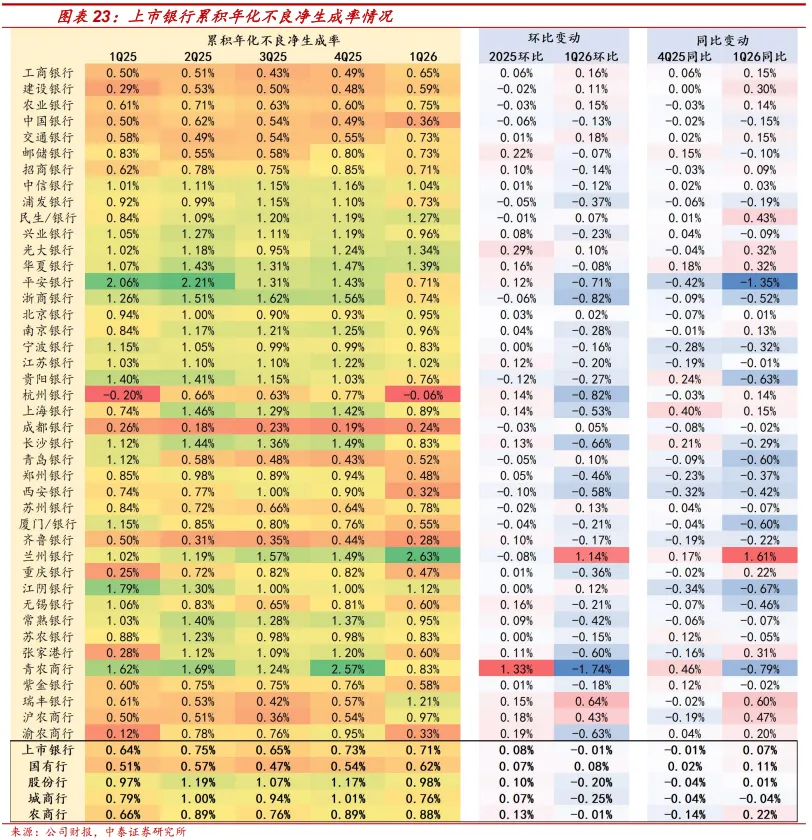

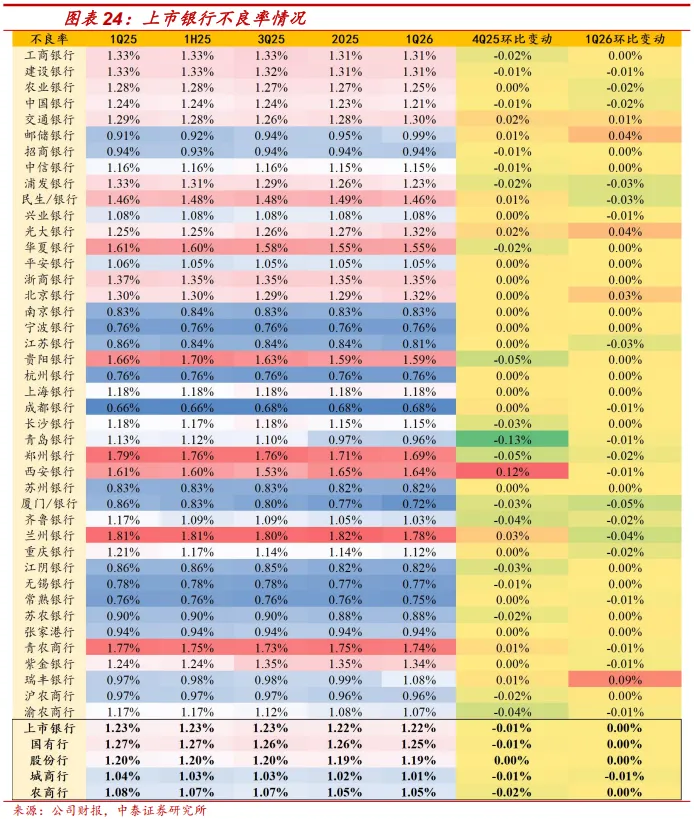

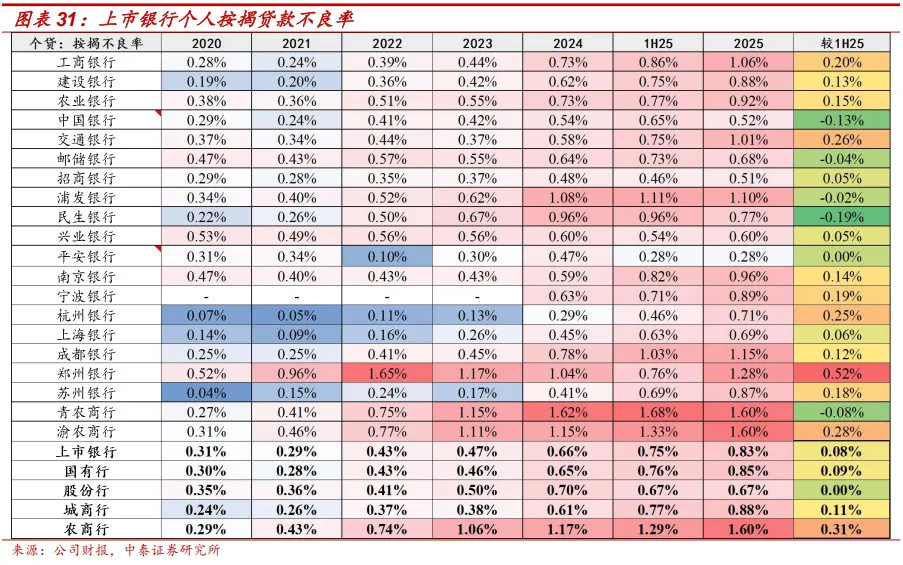

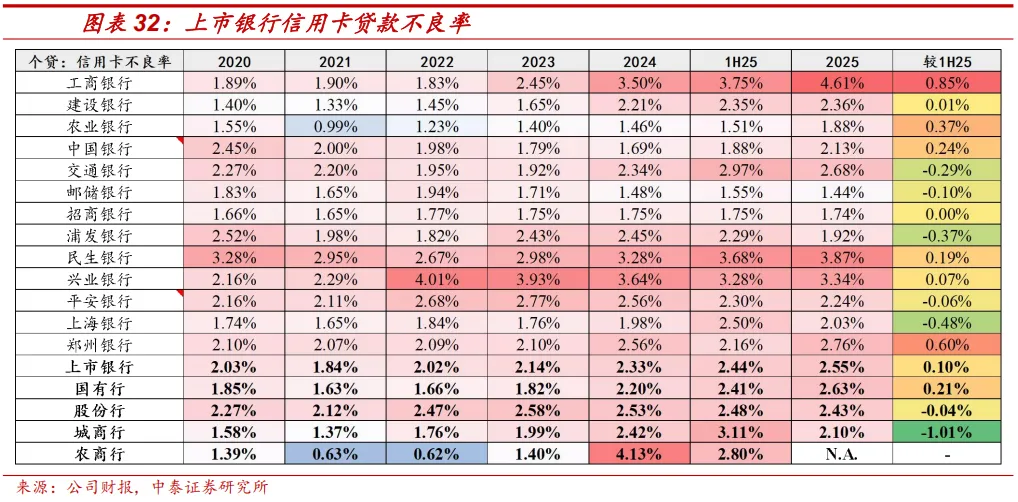

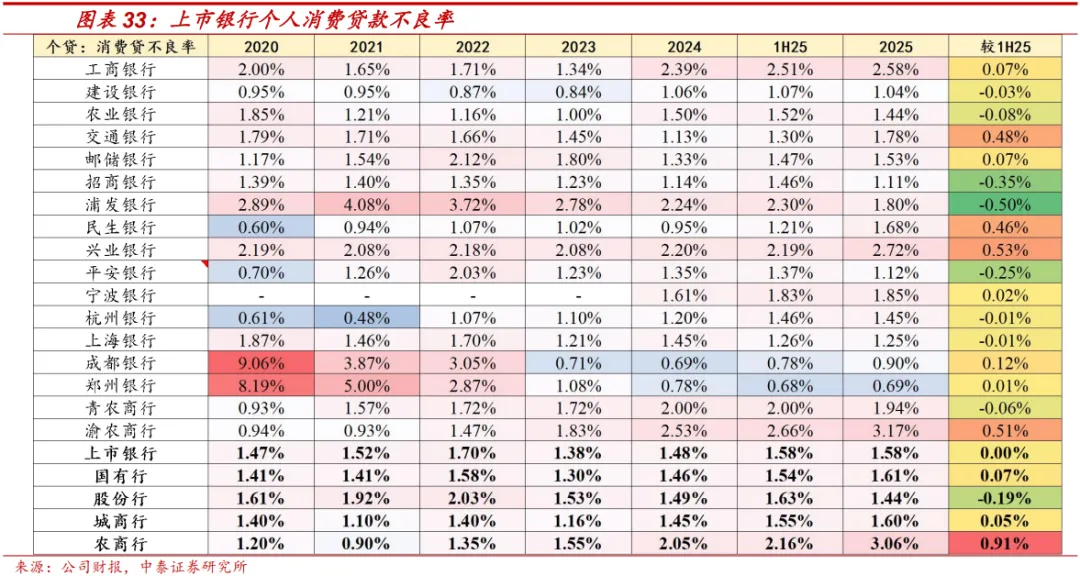

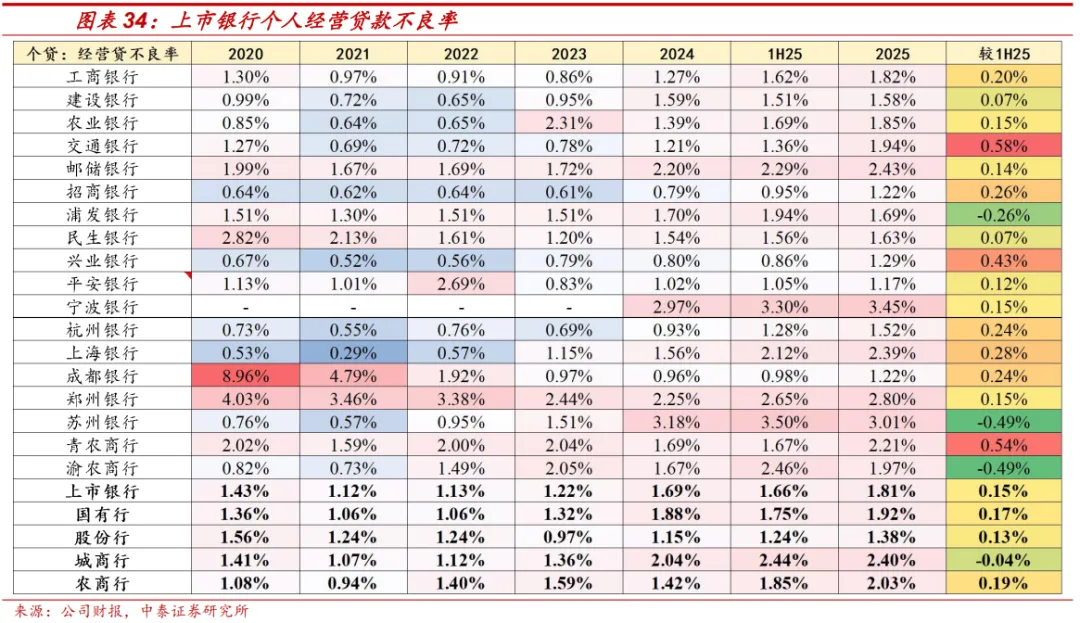

资产质量拆分分析:稳健性持续,对公持续优化,零售贷款不良率升幅收窄。1、整体维度:行业1Q26年化不良生成率为0.71%,环比-1bp,同比+7bp,(VS 4Q25年化不良生成率0.73%,环比+8bp,同比-1bp),总体稳定。1Q26行业不良率1.22%,环比平稳,环比改善较大的有浦发、民生、江苏、厦门、兰州。2025行业关注类占比1.7%,较1H25微升3bp,较24年下降1bp。2025行业逾期率较1H25下降1bp至1.43%。行业1Q26环比-0.92%至233.36%(VS 2025 234.28%),环比降幅收窄。2、分行业不良率来看:截至2025,公司贷款不良率维持下降趋势,较1H25下降5bp至1.21%。零售贷款不良率较1H25提升9bp至1.36%(VS 1H25较2024年末环比提升12bp至1.27%),零售细分品种看,按揭、信用卡、消费贷、经营贷分别提8bp、10bp、0bp、15bp,上升幅度最高为经营贷。根据我们在《银行四大零售资产的风险分析框架—按揭、信用卡、消费贷与经营贷》中的推论,下阶段风险可控。

展望:息差企稳、手续费稳增、其他非息压力明显减弱,预计全年业绩稳健增长。规模:信贷增速小幅下探;优质区域中小行仍有望维持高增长。息差:Q1未降息,全年息差有保障。非息:保费高增、资本市场稳健等支撑手续费稳增,债市压力同比显著减轻,且OCI浮盈充足。资产质量:国家信用支撑客群占比高,资产质量维持稳健。

一、 前言:银行一季报业绩与我国经济模式特点相匹配,对公实现强支撑,大盘资产质量稳健

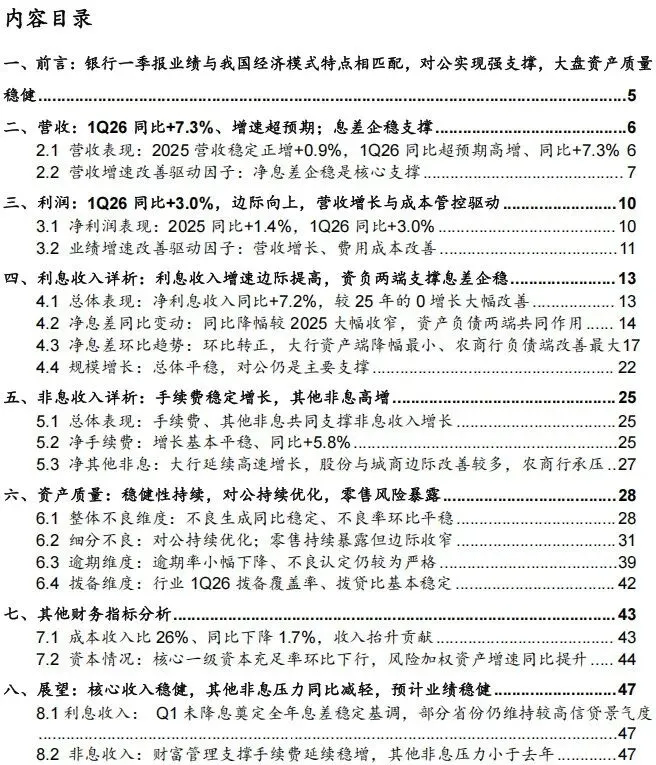

1、一季度投资对经济贡献度大幅提升、出口仍有韧性,对应银行对公需求(基建、国企、制造)较强、资产质量大盘稳健。一季度经济的投资、科技、制造和出口表现较好,数据来看,1Q26投资对GDP贡献度创2023年一季度以来的新高,贡献率达38.0%,同比提升33.3个点,环比提升22.7个点。随着“十五五”重大项目陆续开工建设,投资增长潜力持续释放,中长期投资向好态势逐步确立。1Q26对应银行的对公贷款(基建、国企、制造)需求较强,对应资产质量稳健性较高。

2、消费、地产偏弱,对应零售需求弱+零售资产质量仍承压。一季度经济的消费、地产和民间投资还需提升,银行的零售贷款(经营贷、消费贷、信用卡和按揭)需求较弱,零售端资产质量不良压力持续。

3、2025年降息审慎,传导至2026贷款重定价显著收敛,但负债支撑力度不减。居民风险偏好仍较低,虽然大量居民定期存款到期,但低风险偏好仍使其接受低利率,定期续存率较高,推动银行负债端下行仍较快。测算(具体测算及分析见后文)上市银行1Q26单季年化净息差1.38%,环比上升2bp,实现转正;其中,生息资产收益率环比下行6bp,负债端资金成本环比下行8bp。

4、对公业务较强的银行(大型银行与部分城农商行)业绩相对较强;零售业务占比较高的银行(股份行),业绩相对较弱。

5、映射到投资上:展望未来,经济发展模式会持续(政策定力),预计银行营收增速保持靓丽;居民存款保持低风险偏好,对公贷款需求不弱,推动银行息差企稳和营收增速较快,银行业绩2026年确定性强;个股选择上,关注对公业务,我们重点推荐优质的城农商行。

二、营收:1Q26同比+7.3%、增速超预期;息差企稳支撑

2.1 营收表现:2025营收稳定正增+0.9%,1Q26同比超预期高增、同比+7.3%

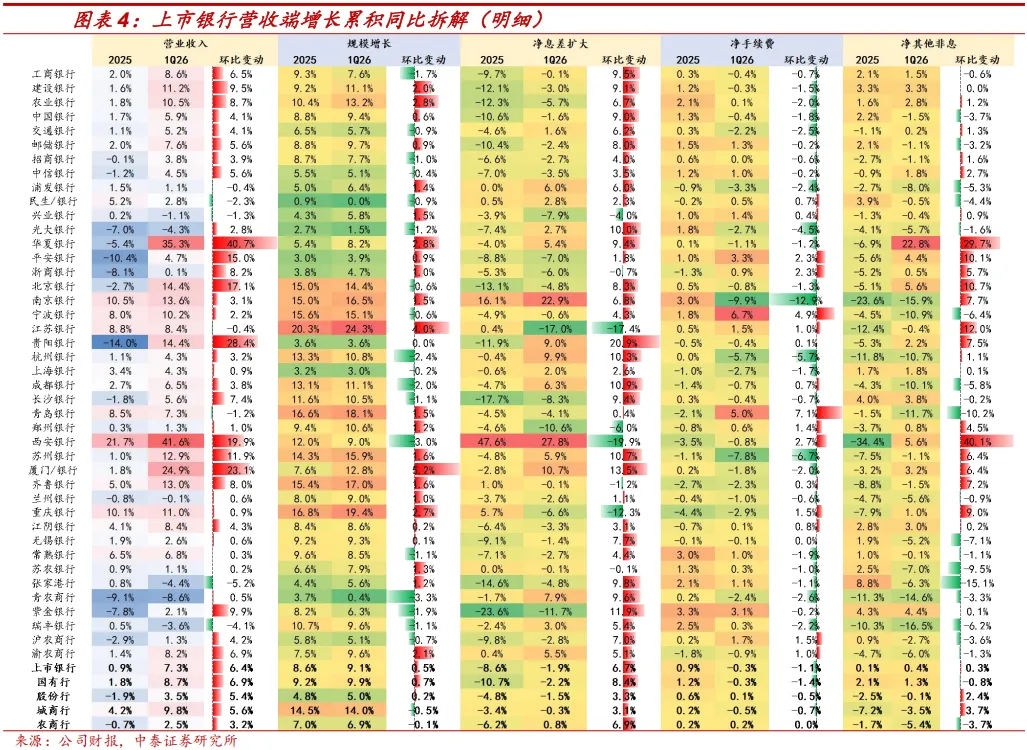

1Q26营收同比+7.3%(VS 2025营收同比+0.9%),息差企稳支撑营收超预期修复(2025年规模增长提供主要支撑,息差还是主要拖累因子)。(1)板块来看,大行和城商行营收增速最高,息差一旦企稳,规模增速将直接决定核心利息收入增速高低。各板块1Q26营收增速均边际向上,大行、股份行、城商行和农商行分别同比 +8.7%、+3.5%、+9.8% 、+2.5%(VS 2025大行、股份行、城商行和农商行分别同比 +1.8%、-1.9%、+4.2%、 -0.7%)。大行较25年边际改善幅度最大,主要是其息差改善幅度是最大的,再细拆,则是资产端降幅收敛最多,大行资产定价在低位,反内卷背景下,边际再下行空间小,资产端降幅先行收敛。(2)个股来看,1Q26营收增速维持高增的仍以城商行为主、规模增长还是重要支撑。增速超过10%的有建行、农行、北京、南京、宁波、贵行、西安、苏州、厦门、齐鲁、重庆(2025年营收增速超过10%的有南京、西安、重庆)。边际改善来看,多数银行1Q26营收增速边际向上,其中增速环比提高超过10个点的有华夏、平安、北京、贵阳、西安、苏州、厦门。

2.2 营收增速改善驱动因子:净息差企稳是核心支撑

营收增长的绝对贡献还是规模。边际驱动核心因子在于息差企稳。(1)对业绩贡献边际改善的有:1Q26规模扩张对营收正向贡献9.1%,增速较25年提升0.5个点。息差企稳,仅对营收小幅拖累1.9%,较25年8.6%的拖累大幅收窄。其他非息在去年同期低基数也边际改善。(2)边际贡献减弱:净手续费受资本市场波动影响,由2025年对营收正向贡献0.9%转负为-0.3%,边际变化-1.1个点。

分板块来看:板块间核心的差异点也是在净息差的改善程度。1)规模贡献:1Q26各板块银行规模增速均维持较稳定水平,较25年增速变动幅度基本不超0.5%。大行、股份行、城商行、农商行规模增速9.9%、5%、14%和6.9%。2)息差降幅收敛:大行改善幅度最大,资产端定价下行空间收敛。大行、股份行、城商行、农商行息差对营收贡献度分别为-2.2%、-1.5%、-0.3%、+0.8%,各板块息差贡献均边际改善,分别边际变化+8.4、+3.3、+3.1、+6.9个点。3)手续费贡献:除股份行、农商行外其余板块手续费均对营收转负贡献。4)其他非息贡献:股份行和城商行有所修复,大行与农商行高基数边际向下(大行是去年1季度资本市场表现较好,早期债转股拿的股权浮盈奠定高基数;城商行则是去年1季度债市扰动造成低基数)。

三、利润:1Q26同比+3.0%,边际向上,营收增长与成本管控驱动

3.1 净利润表现:2025同比+1.4%,1Q26同比+3.0%

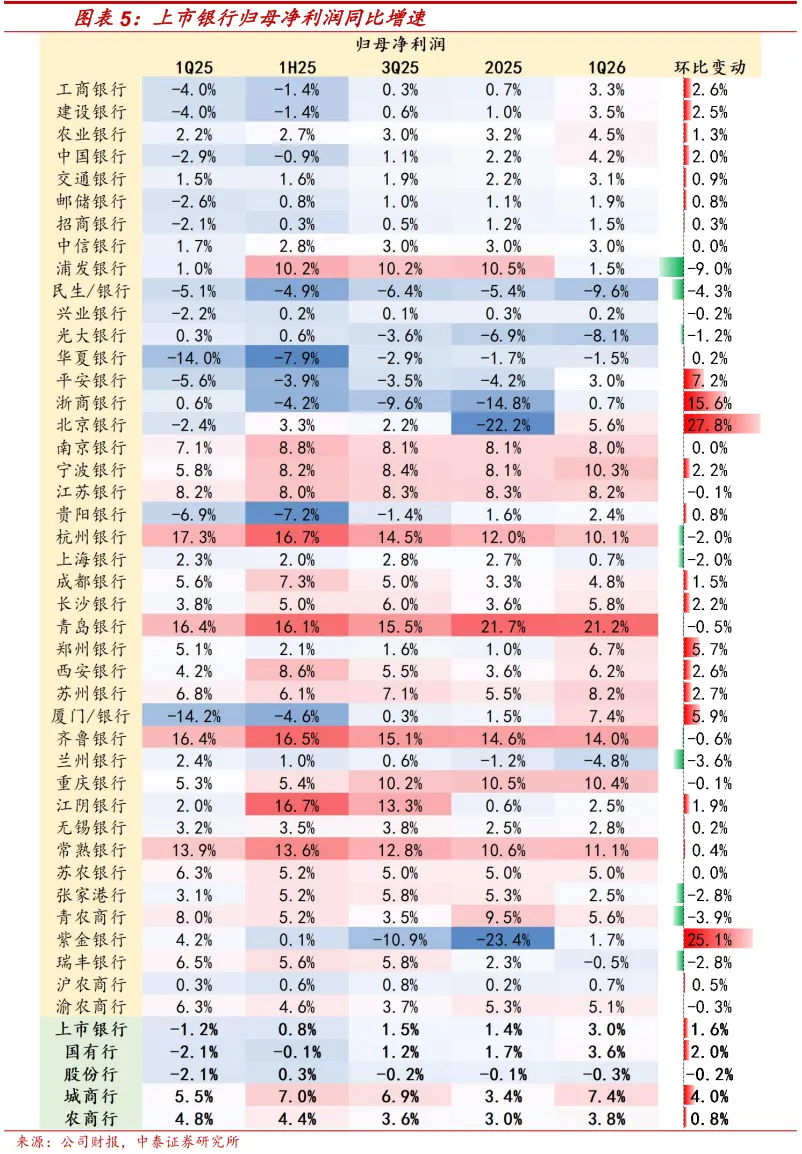

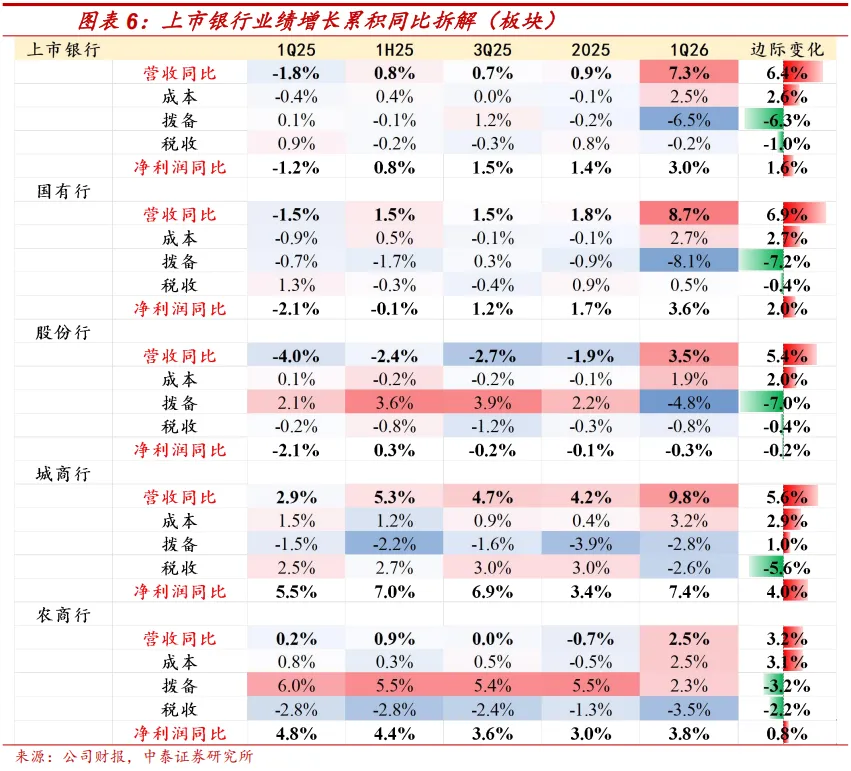

1Q26上市银行累积净利润同比高增,边际提高1.6个百分点至3%。而营收边际改善6.4个点至7.3%,利润改善幅度低于营收改善幅度,与我们前期判断一致,银行以丰补歉,逆周期属性,营收改善的同时也会夯实拨备。(1)板块方面:剔除特殊个股扰动后,大行利润增速边际改善幅度最大,与营收边际改善幅度最大匹配。大行、股份行、城商行和农商行分别同比+3.6%、-0.3%、+7.4%、+3.8%;增速边际提升幅度为:城商行(+4.0%)>大行(+2.0%)>农商行(+0.8%)>股份行(-0.2%)。(2)个股方面:增速绝对值来看,业绩增速在10%以上的个股多数为优势区位城农商行:青岛(21.2%)、齐鲁(14.0%)、常熟(11.1%)、重庆(10.4%)、宁波(10.3%)、杭州(10.1%)。增速边际变化来看,利润增速边际改善幅度靠前的主要是:北京、紫金、浙商、平安、厦门、郑州,业绩增速环比提升幅度在5个点以上。

3.2 业绩增速改善驱动因子:营收增长、费用成本改善

营收、费用为支撑项。1)对业绩贡献边际改善的有:营收与成本增速边际提升。2)边际贡献减弱:拨备、税收。具体来看:营收增长、费用改善是业绩增速边际提升的主要贡献力量。1)营收:规模增长和息差企稳支撑营收对利润的贡献边际提升6.4个点。2)成本:行业降本增效,1Q26上市银行成本对业绩的贡献提升2.6个点。3)拨备:以丰补歉,夯实拨备。1Q26上市银行拨备对营收贡献边际下降6.3个点。4)税收:预计免税资产配置力度边际有所下降。1Q26对业绩贡献由正转负,边际下降1.0个点。

分板块来看:1)营收贡献:各板块银行边际上均有不同程度提升,大行升幅最高。 2)成本贡献:板块间边际变化接近,大行、股份行、城商行和农商行贡献分别边际变化+2.7、+2.0、+2.9、+3.1个点。3)拨备贡献:除城商行外,其余各类银行拨备对利润负向拖累度均在加大/正向贡献度在减小,反映行业拨备计提力度加强。

四、利息收入详析:利息收入增速边际提高,资负两端支撑息差企稳

4.1 总体表现:净利息收入同比+7.2%,较25年的0增长大幅改善

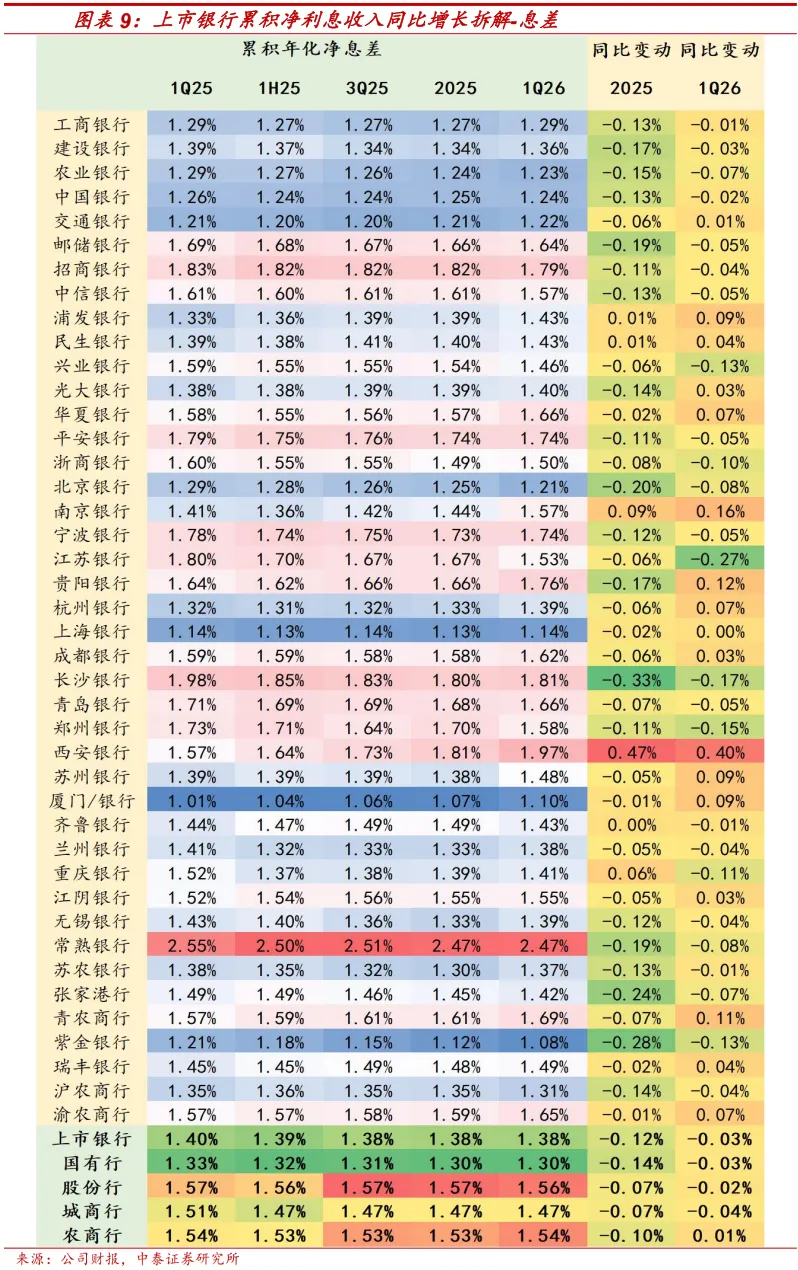

行业1Q26净利息收入同比+7.2%(VS 2025同比+0%)。生息资产同比增速8.8%(2025同比+9.5%),规模增速基本保持平稳。1Q26累计年化净息差同比下降3bp(VS 2025同比-12bp),息差降幅大幅收窄,自3Q25以来绝对值稳定在1.38%。

板块看:城商行净利息收入增速最高、规模扩张贡献度高。1Q26大行、股份行、城商行和农商行净利息收入分别同比+7.7%、+3.5%、+13.8%和+7.7%。大行增速改善幅度最大:国有行、股份行、城商行、农商行分别变化+9.1、+3.5、+2.6、+6.8个点。绝对增速看规模驱动,边际改善度看息差收敛度。生息资产增速来看,城商行仍是增速最高,区域/行业需求分化延续。大行、股份行、城商行、农商行同比增9.4%、4.9%、13.5%和6.7%(25年同比10.4%、5%、14.6%和7.2%)。净息差维度,大行改善幅度最大,大行、股份行、城商行、农商行净息差同比变动-3、-2、-4和+1bp(25年同比下降14、7、7、10bp)。

个股来看,1Q26净利息收入增速在10%以上的个股包括浦发、华夏、南京、宁波、贵阳、杭州、成都、青岛、西安、苏州、厦门、齐鲁、重庆、瑞丰、渝农;以优质城商行为主,深耕地方市场,与本地优质企业项目合作,叠加区域政策支持,规模增速快、息差韧性强,带动净利息收入实现高增。客群需求维度看,则是制造、基建和国企需求相对较强,对应对公业务较强的银行(大型银行与城农商行)规模扩张相对较强。

4.2 净息差同比变动:同比降幅较2025大幅收窄,资产负债两端共同作用

净息差:行业1Q26累积年化净息差为1.38%,与3Q25及2025持平,较1Q25同比小幅下降3bp(VS 2025同比下降12bp),降幅大幅收窄。从降幅绝对值来看,国股行、城农商行分别同比-3/-2/-4/+1bp(2025分别同比-14bp、-7bp、-7bp、-10bp)。从边际变动看,全部板块银行边际均有改善,其中国有行与农商行改善幅度较大。

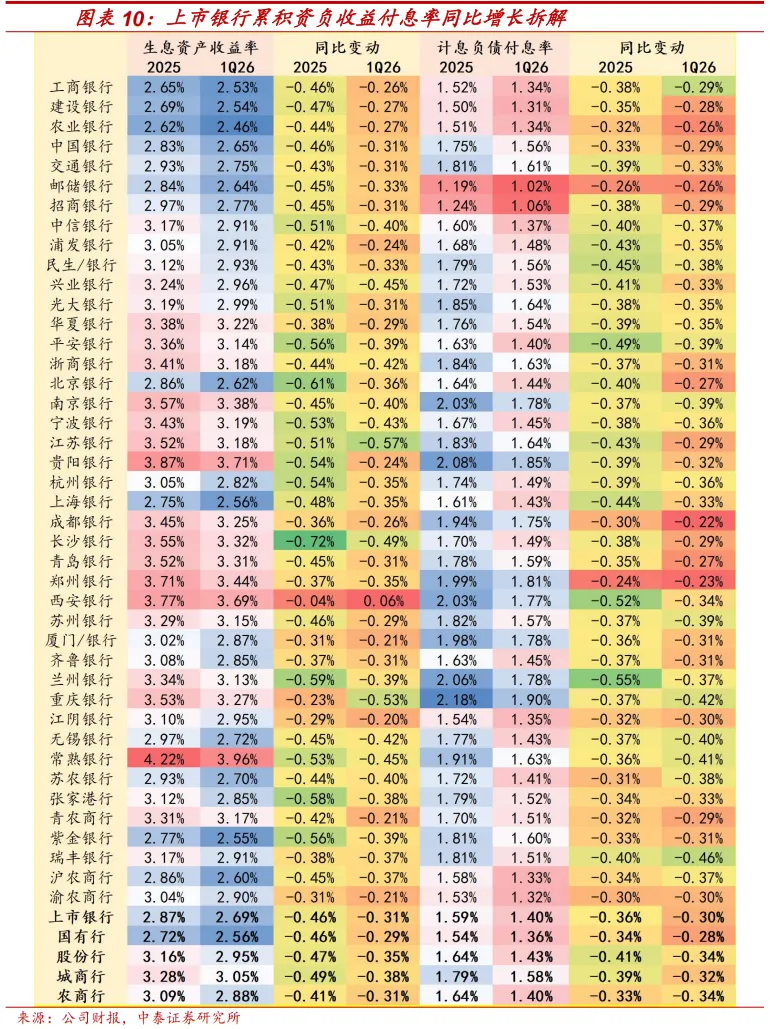

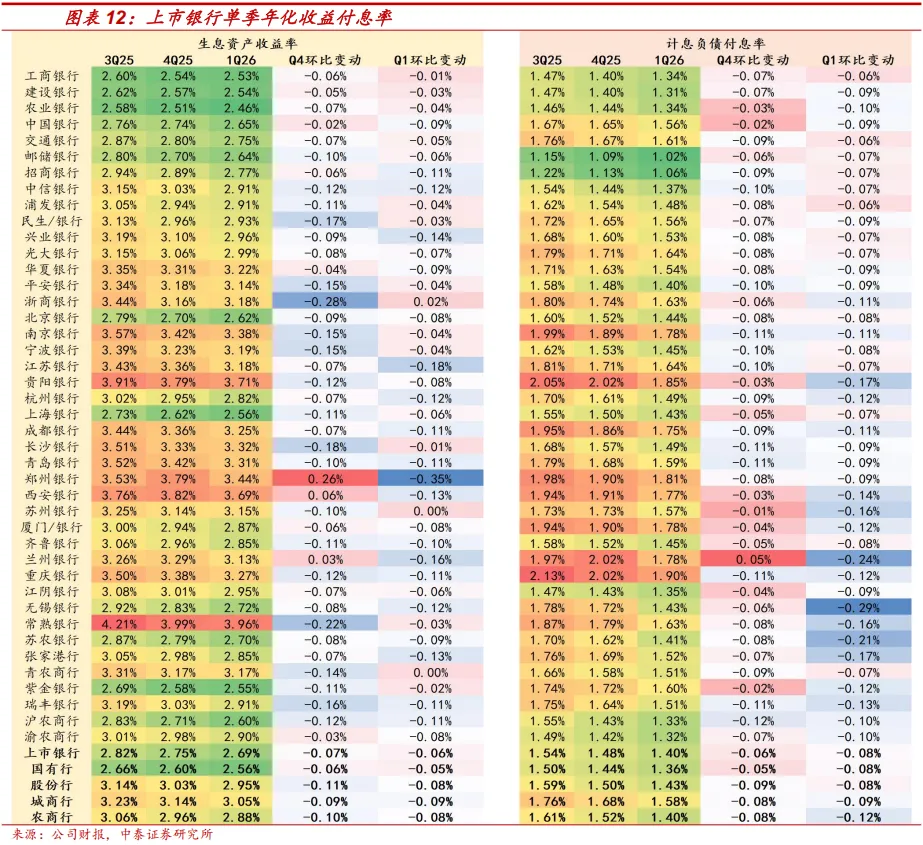

1Q26行业生息资产收益率为2.69%,同比下降31bp(VS 2025生息资产收益率2.87%,同比下降46bp),降幅收窄。收益率绝对值来看,城商行是唯一收益率在3%以上的板块(3.05%),国有大行2.56%,相对最低。1Q26大行、股份行、城商行和农商行资产端收益率分别同比下降29bp、35bp、38bp、31bp(VS 2025同比下降46bp、47bp、49bp、41bp),大行降幅收窄幅度最大,预计也是由于定价处于行业低位,反内卷背景下,定价在低位再边际下探空间有限。

1Q26行业计息负债付息率为1.40%,同比下降30bp(VS 2025计息负债付息率1.59%,同比下降36bp)。绝对值来看,依然是城商行最高,国有大行最低。1Q26大行、股份行、城商行和农商行计息负债付息率分别同比下降28/34/32/34bp(VS 2025分别同比下降34/41/39/33bp),各板块资金端成本下降幅度仍有30+bp。

4.3 净息差环比趋势:环比转正,大行资产端降幅最小、农商行负债端改善最大

上市银行1Q26单季年化净息差1.38%,环比上升2bp,实现转正(VS 4Q25环比下降1bp)。1季度资产端收益率降幅较去年4季度有所收窄,同时负债端成本下降幅度较去年4季度进一步走阔。绝对值来看,大行、股份行、城商行、农商行分别为1.3%、1.56%、1.47%和1.54%。环比变动来看,1Q26大行、股份行、城商行和农商行净息差分别+2bp、+0bp、+1bp、+3bp,其中大行资产端收益率降幅最小,农商行负债成本率改善幅度较大。

资产端收益率拆解:价格下降但降幅收窄

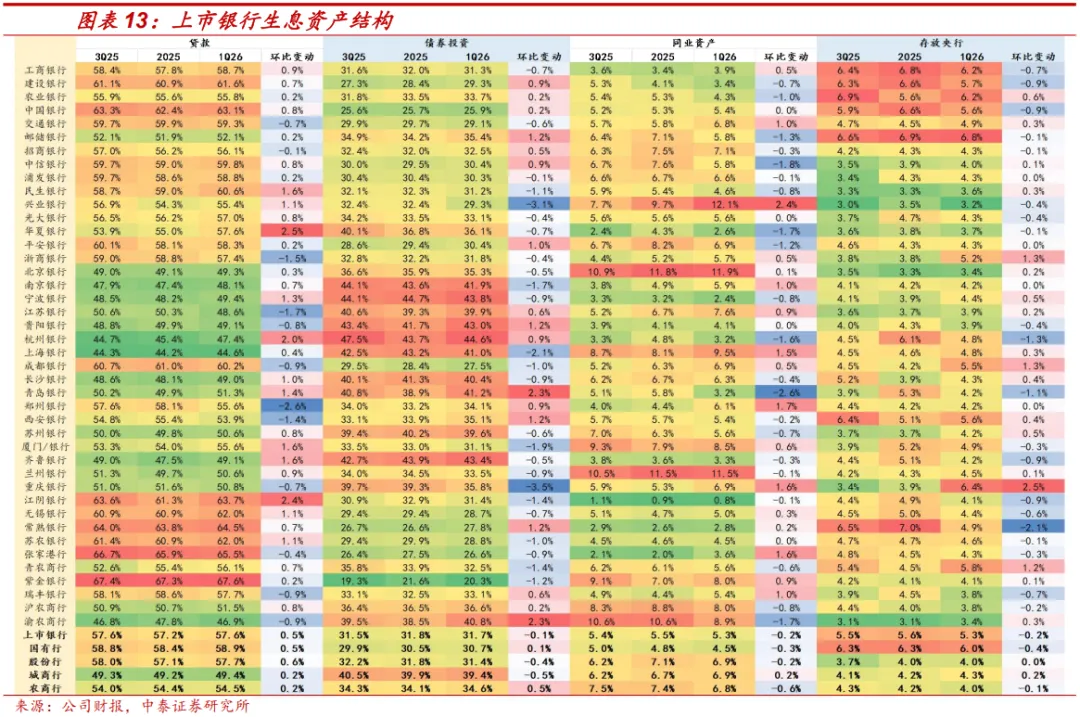

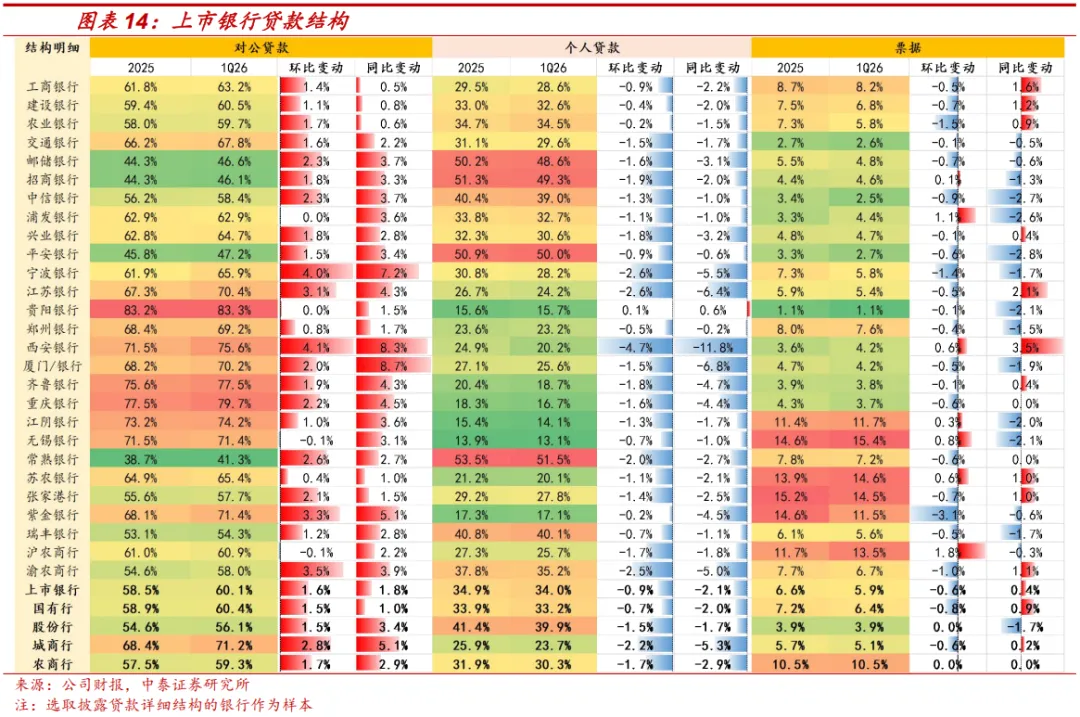

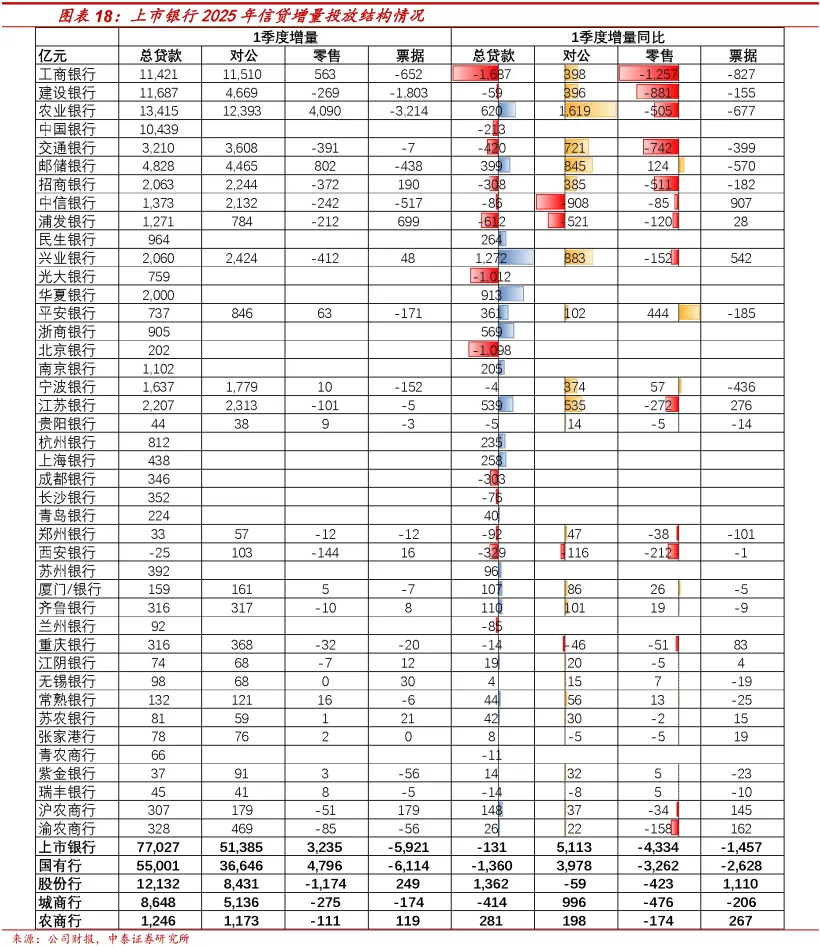

1Q26行业生息资产收益率环比下行6bp(VS 4Q25环比-7bp)。大行、股份行、城商行和农商行资产端收益率分别环比-5bp、-8bp、-9bp、-8bp(VS 4Q25环比-6bp、-11bp、-9bp、-10bp)。①定价维度,价格受新发需求较弱影响仍有一定下行,但资产端定价下行会远远小于前期,LPR不调/调节幅度较小的情况下,对大部分的资产重定价拖累度会大幅减小。24年5年期LPR下降60bp,对行业25年资产端定价冲击非常大,25年行业资产收益率下降46bp;但25年LPR仅下降10bp,对26年资产重定价拖累将大幅小于25年,资产端压力边际递减。②结构维度:行业早投放早收益,1季度信贷占比高。贷款占生息资产比重为57.6%,环比提高0.5个百分点。债券投资/同业资产/存放央行占比分别为31.7%、5.3%、5.3%,环比变动分别-0.1、-0.2、-0.2个点。贷款结构来看,对公/零售/票据分别占比60.1%、34.0%、5.9%,对公占比进一步提高,零售占比进一步下降,居民信贷需求仍然整体较弱。

负债端成本拆解:存款到期+居民低风险提供缓释空间,负债成本改善趋势扩大

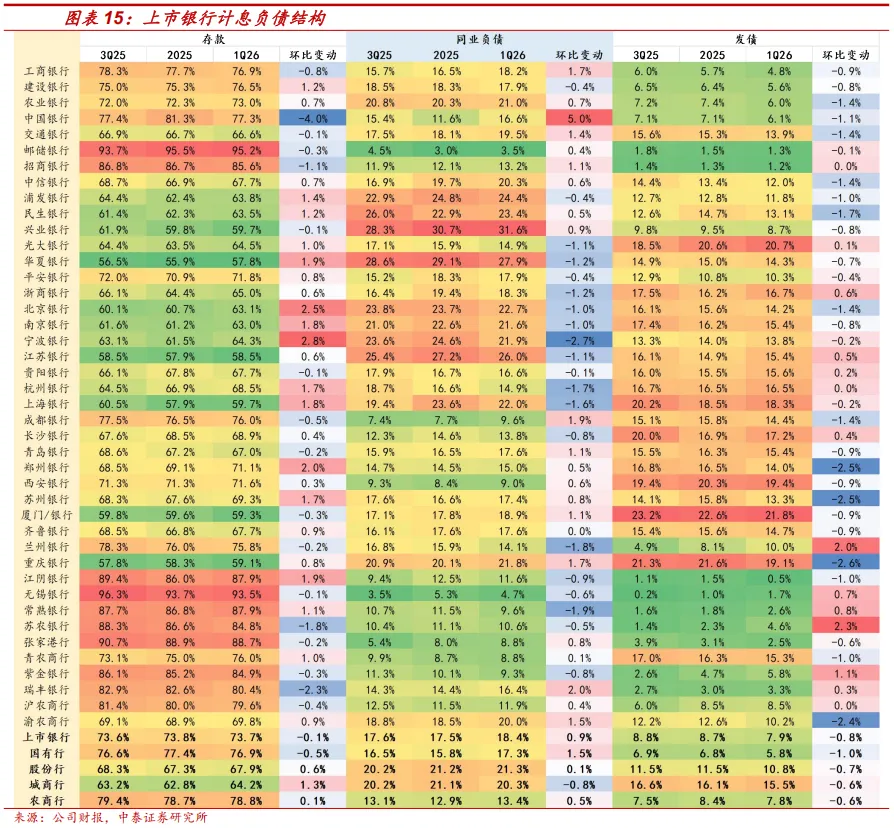

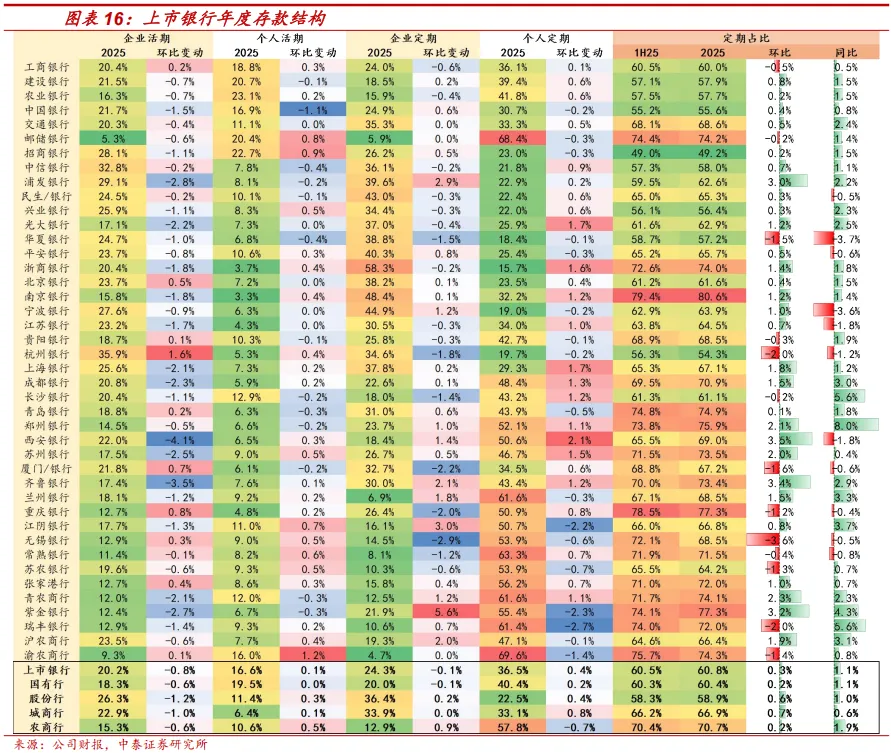

1Q26行业负债端资金成本环比下行8bp(VS 4Q25环比-6bp)。大行、股份行、城商行和农商行负债端付息率分别环比-8bp、-8bp、-9bp、-12bp(VS 4Q25环比-5bp、-9bp、-8bp、-8bp)。负债端成本下降主要是存款到期重定价贡献。①定价维度:如前文所提及,大批高息存款将继续在2026年及2027年到期,因此预计成本端改善空间仍较大。②结构维度:居民风险仍较低,虽有大量的存款到期,但大部分仍留存在银行账上,存款占比总负债总体稳定。1Q26存款占比计息负债73.7%,较2025仅微降0.1个点。存款结构来看,2025年42家上市银行企业活期、个人活期、企业定期、个人定期存款分别占比20.2%、16.6%、24.3%、36.5%,定期存款占比小幅上升,较1H25提升0.3个点至60.8%,但预计定期存款内部期限结构有改善。

4.4 规模增长:总体平稳,对公仍是主要支撑

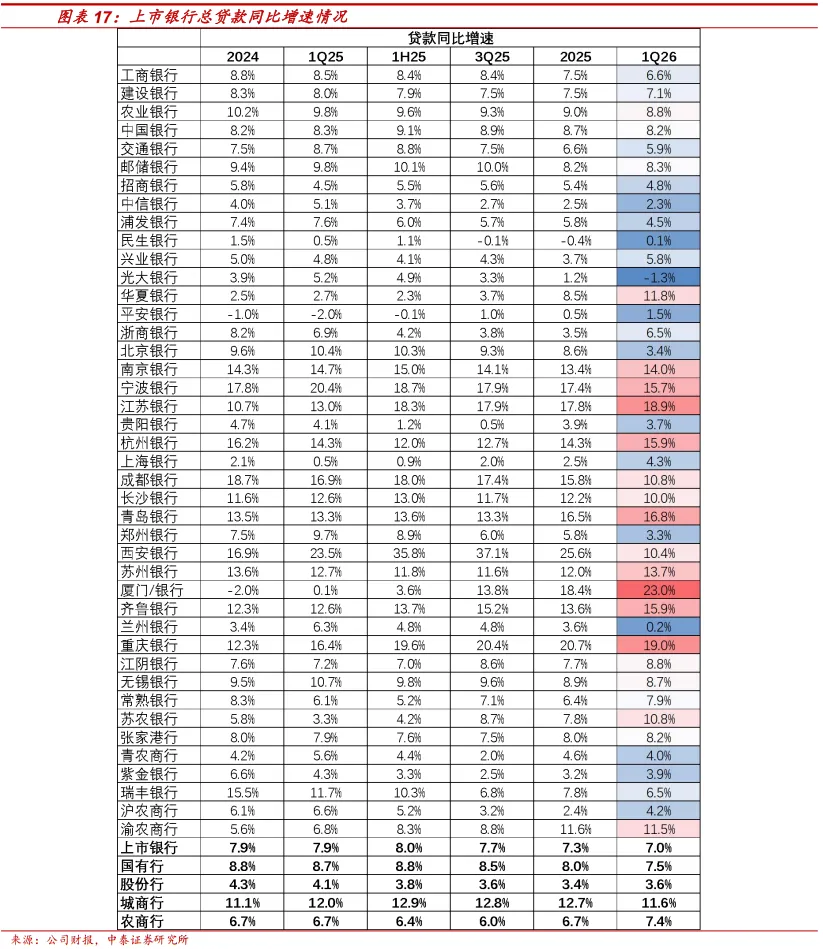

行业信贷增速总体平稳、1季度同比+7%(2025年同比+7.3%)。行业投向公司信贷为主,零售需求仍偏弱。对公行业投向以政信+实体为支撑。制造、基建和国企等景气度相对较高的客群对应到高增长的板块则是优质区域城商行+大行,区域贝塔优势,综合服务优势,距离客户较近等优势更为显著。

五、非息收入详析:手续费稳定增长,其他非息高增

5.1 总体表现:手续费、其他非息共同支撑非息收入增长

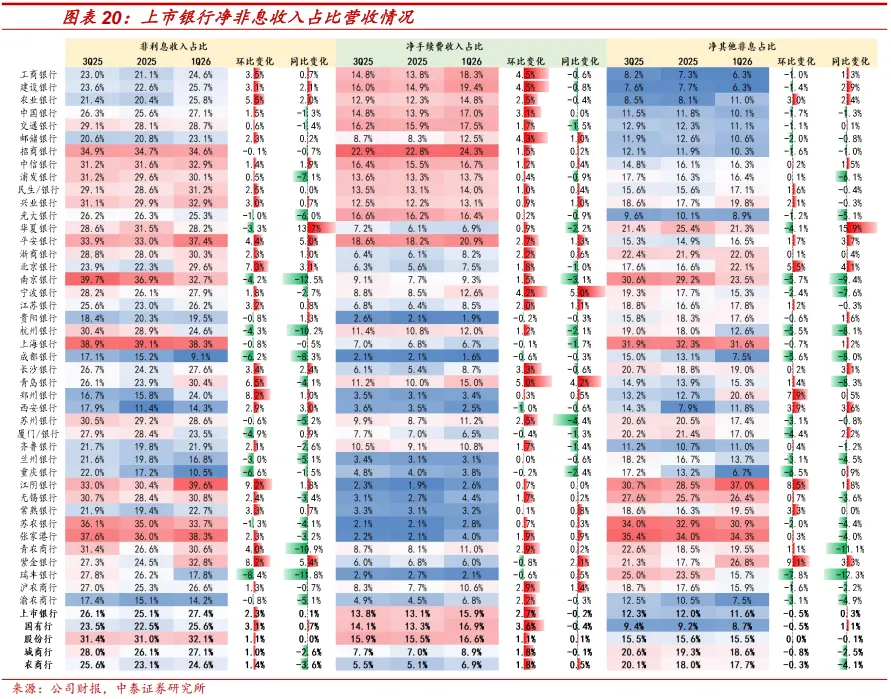

1Q26行业整体非息收入同比+7.6%(VS 2025同比+3.9%),环比提高3.8个百分点。(1)手续费收入同比+5.8%,摆脱基金、保险等降费扰动后,手续费进入正常增长阶段, 1Q26手续费增速平稳。(2)其他非息收入+10.2%。去年同期债市扰动、公允价值普遍浮亏,行业其他非息基数相对较低,低基数下有一定的改善。(3)板块来看,1Q26大行、股份行、城商行和农商行非息收入分别同比+11.9%、+3.4%、+0.2%、-10.7%。(4)非息收入占比来看,1Q26大行、股份行、城商行和农商行分别为25.6%、32.1%、27.1%、24.6%。

5.2 净手续费:增长基本平稳、同比+5.8%

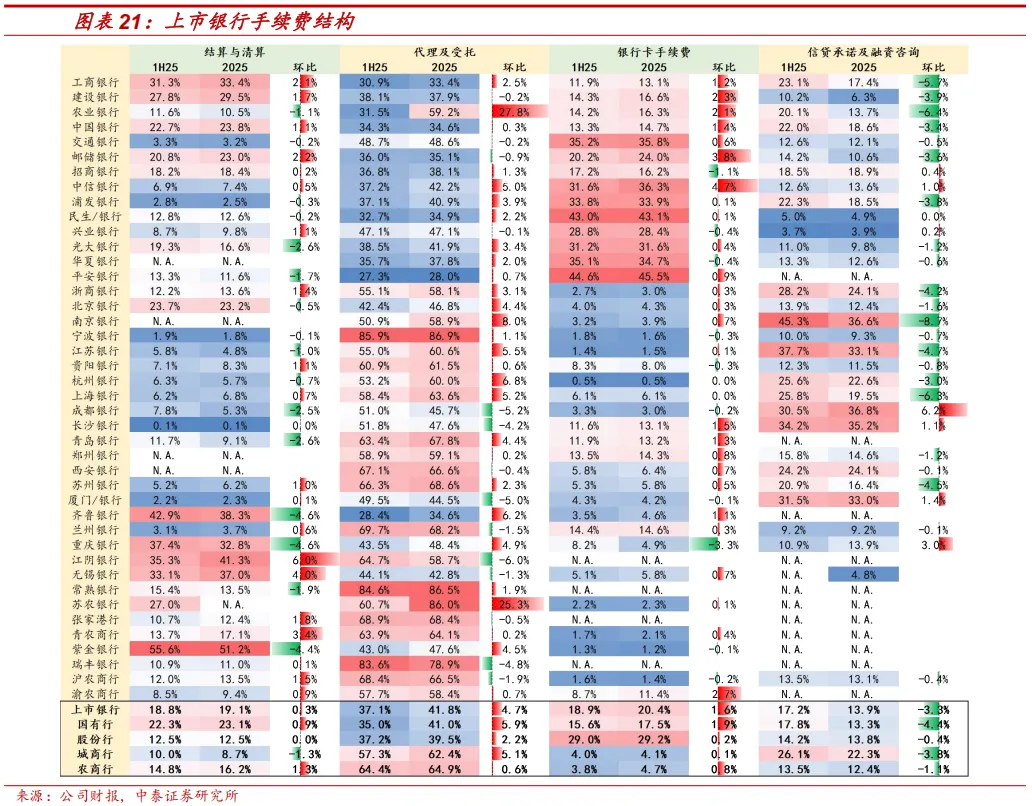

净手续费:手续费收入同比+5.8%(VS 2025同比+6.1%),环比下降0.3个百分点。大行、股份行、城商行和农商行分别同比+6.3%、+3.8%、+8.8%、+10.3%,边际变化-0.9、+0.7、-4.5、+6.1个百分点。1季度资本市场波动,预计对手续费增长边际略微有影响。结构来看,代理及受托业务占比仍然最高,环比提升4.7个点至41.8%;2025年结算与清算、银行卡手续费、信贷承诺及融资咨询占比分别为19.1%/20.4%/13.9%。

5.3 净其他非息:大行延续高速增长,股份与城商边际改善较多,农商行承压

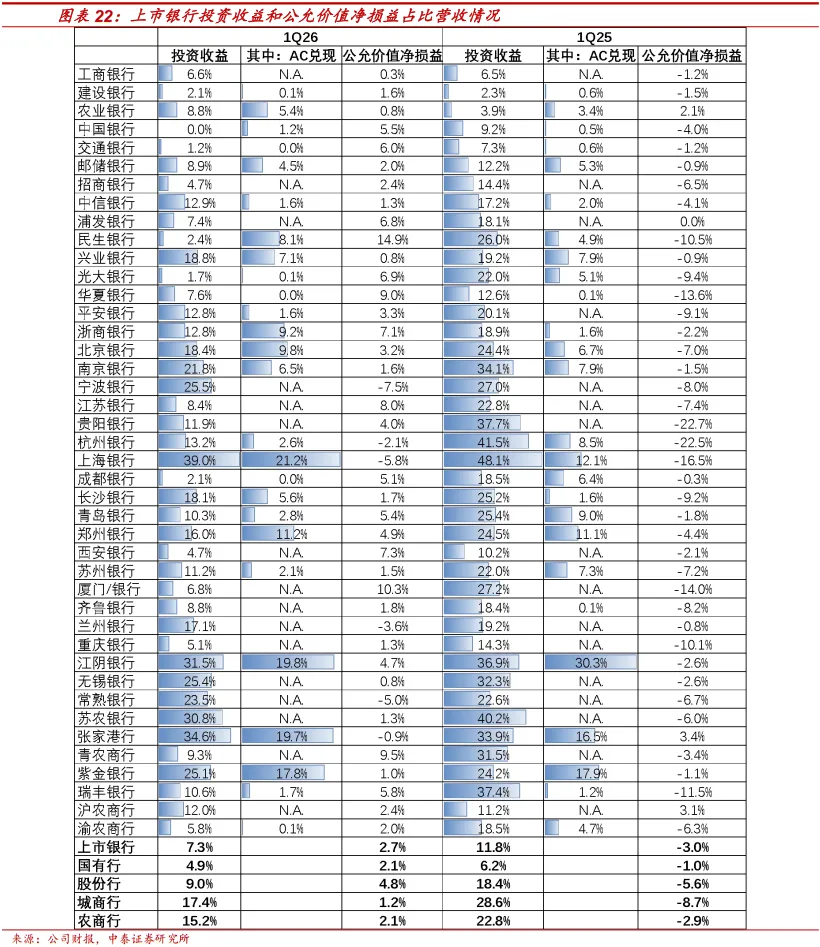

其他非息收入同比+10.2%(VS 2025同比+1.5%),环比提高8.7个百分点。大行、股份行、城商行和农商行分别同比+24.7%、+3.0%、-3.3%、-16.8%,边际变化-3.3、+16.5、+14.6、-9.0个百分点。去年1季度债市扰动,行业债券公允价值普遍浮亏,今年利率震荡下行、转为浮盈,对营收拉动明显,因而债券浮盈兑现动作行业普遍力度不大(1Q25公允价值净损益占比营收-3%,投资收益占比营收11.8%,合计占比营收8.8%;1Q26公允价值占比+2.7%,投资收益占比7.3%,合计占比营收10%)。

六、资产质量:稳健性持续,对公持续优化,零售风险暴露

6.1 整体不良维度:不良生成同比稳定、不良率环比平稳

不良净生成率:行业1Q26年化不良生成率为0.71%,环比-1bp,同比+7bp,(VS 4Q25年化不良生成率0.73%,环比+8bp,同比-1bp),总体稳定。大行、股份行、城商行、农商行1季度不良生成分别为0.62%、0.98%、0.76%和0.88%,同比变动+11bp、+1bp、-4bp、+22bp。

不良率:1Q26行业不良率1.22%,环比平稳,其中国有行1.25%,股份行、城商行、农商行分别为1.19%、1.01%、1.05%。个股边际改善角度来看,1Q26不良率环比改善较大的有浦发、民生、江苏、厦门、兰州。绝对值来看,1Q26成都银行0.68%,环比持平,保持上市银行最优水平。

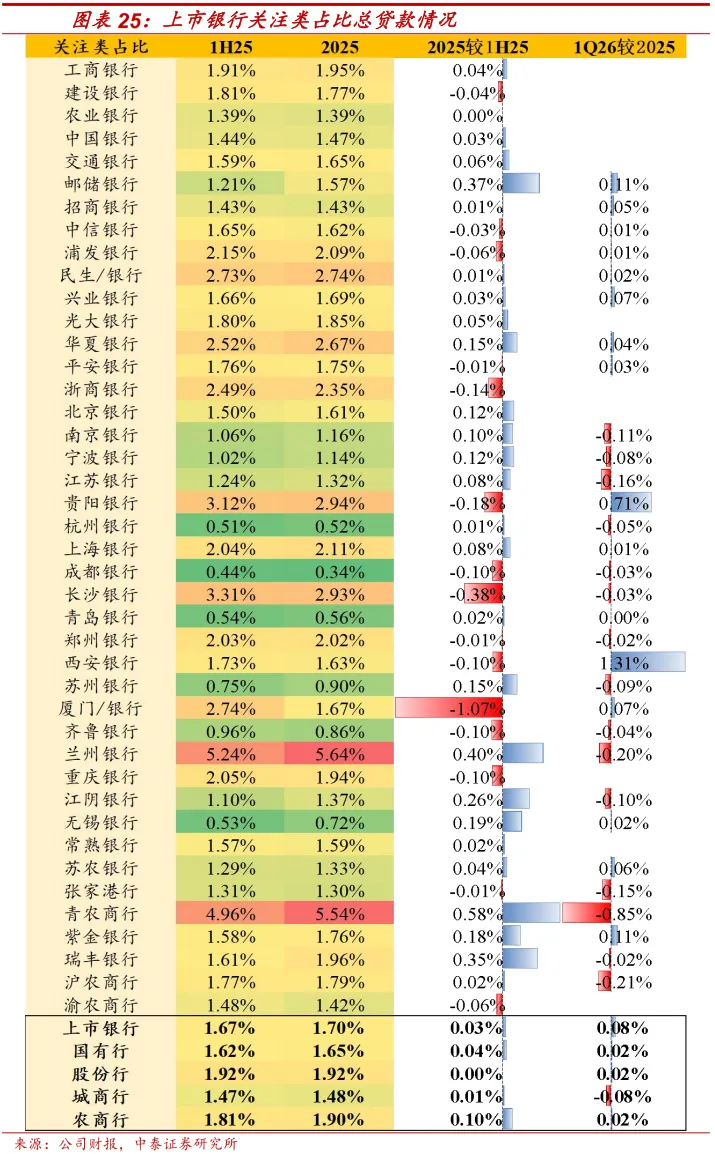

关注类占比:2025关注类占比1.7%,较1H25微升3bp,较24年下降1bp。分板块来看,大行、股份行、城商行、农商行关注类占比分别为1.65%、1.92%、1.48%和1.9%,较1H25变动+3bp、+0、+1、+9bp。个股来看,下降幅度较大的银行有厦门、长沙、贵阳、浙商、成都、西安、齐鲁和重庆,较1H25下降10bp+。

6.2 细分不良:对公持续优化;零售持续暴露但边际收窄

(1)公司贷款不良率:持续改善,房地产抬升,制造业、租赁商服下降

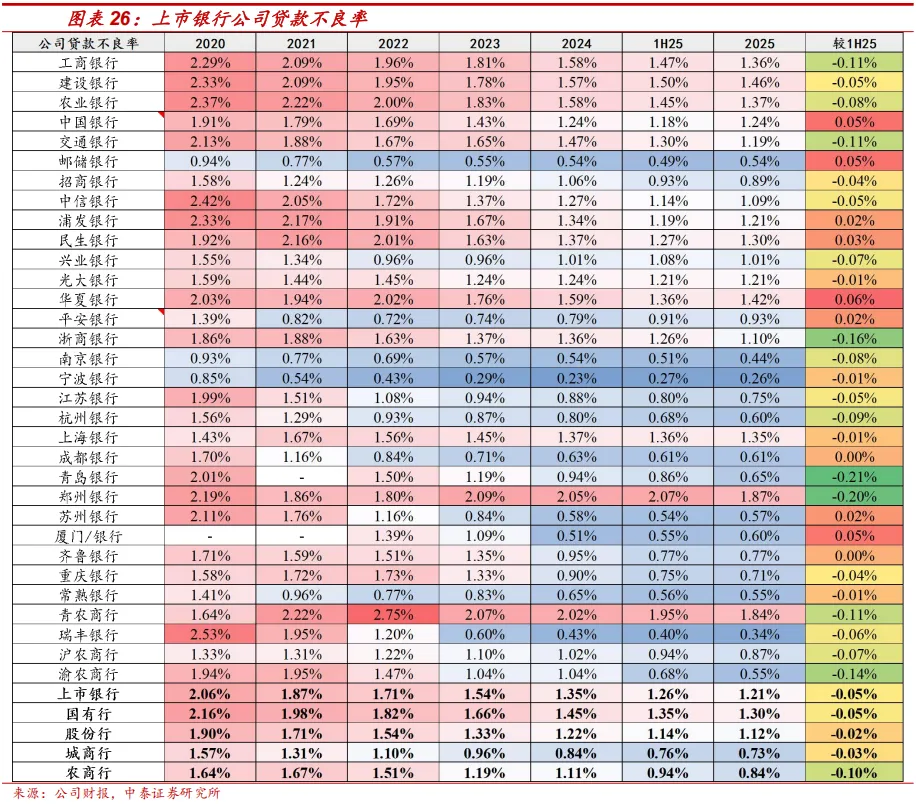

公司贷款不良率维持下降趋势,截至2025,公司贷款不良率较1H25下降5bp至1.21%。(1)板块方面:大行、股份行、城商行、农商行分别环比-5bp、-2bp、-3bp、-10bp,农商改善幅度最大。绝对值来看,城商行公司贷款不良率最低,为0.73%,大行最高,为1.30%。(2)个股方面:青岛银行和郑州银行改善幅度较大,分别为21bp和20bp。绝对值来看,邮储、南京、宁波、杭州、苏州、常熟、瑞丰、渝农均较低,在0.60%(含)以下。

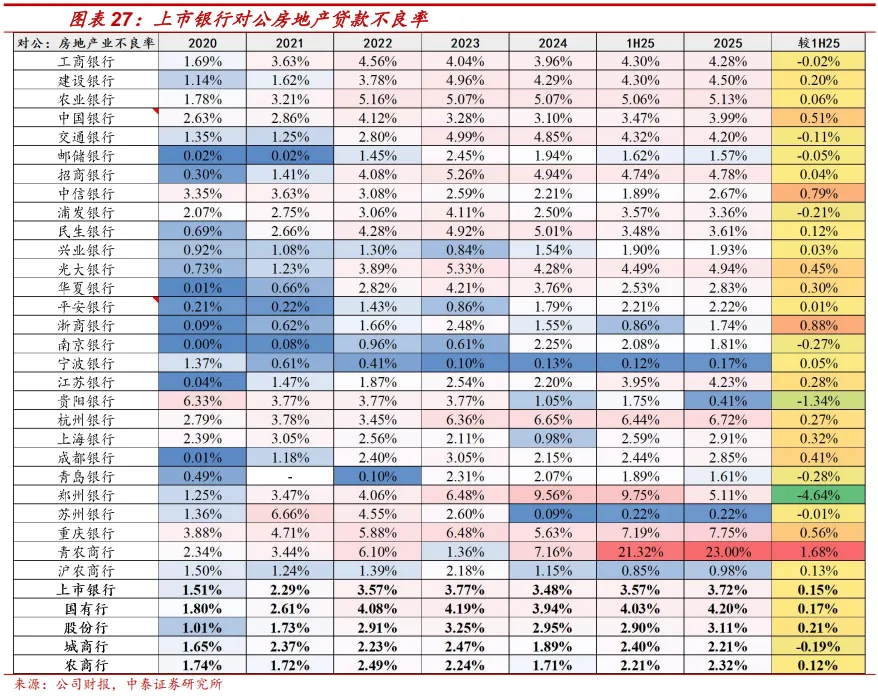

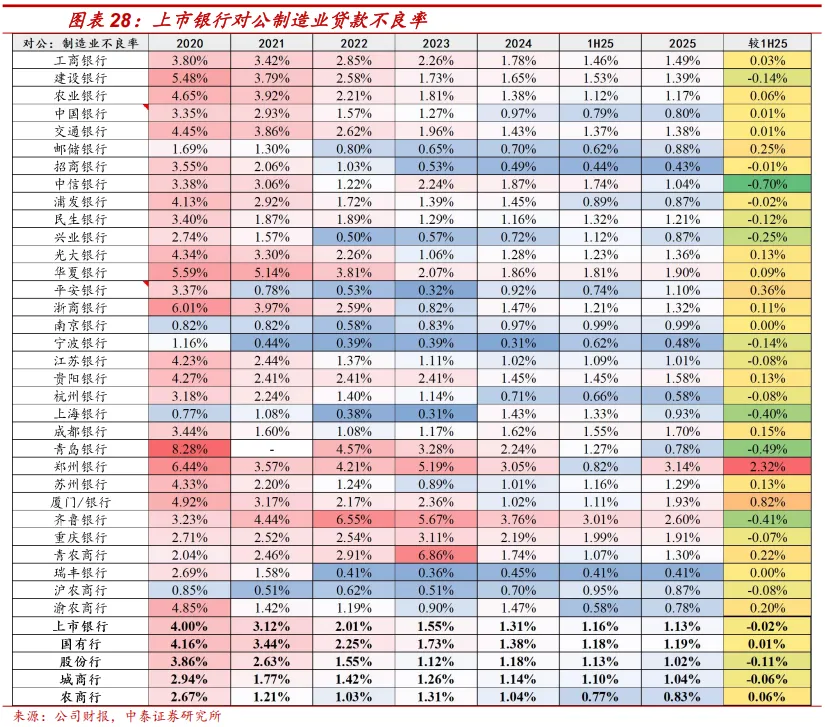

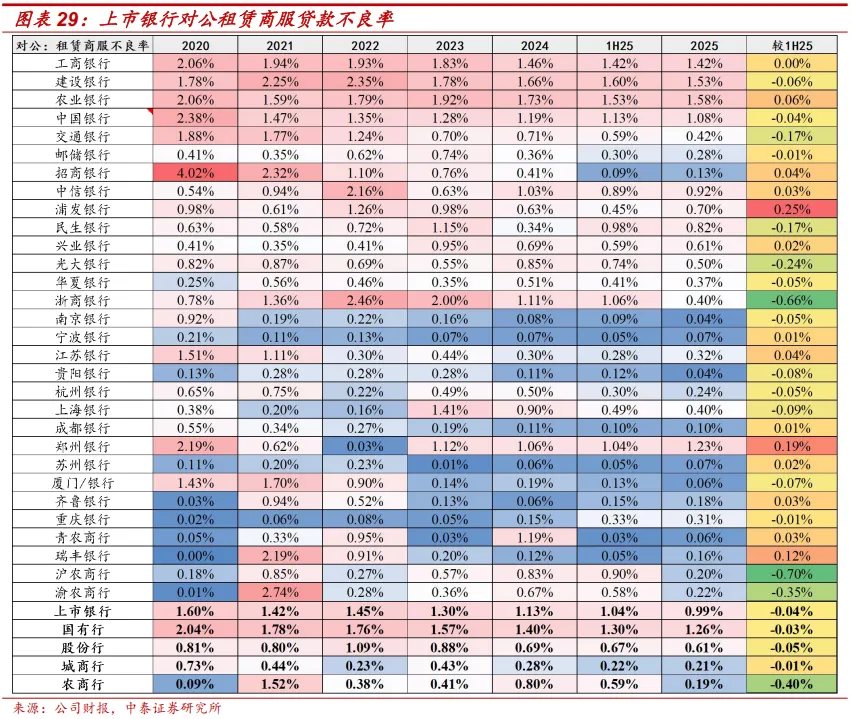

细分行业来看,参考授信占比情况,我们重点梳理房地产、制造业、租赁商服行业三个行业情况。由于并非全部上市银行都会披露不良明细,因此该数据仅做参考,我们采用披露不良明细的30家左右(不同行业披露情况不同)上市银行作样本。

房地产方面,样本银行2025年房地产不良率较1H25 +15bp至3.72%(VS 1H25 3.57%),地产处置节奏有在提速,预计与地产项目核销处置周期有关,追索一定期限后,银行下迁入不良,再进行核销处置。板块来看,国有行、股份行、城商行、农商行分别变化+17bp、+21bp、-19bp、+12bp至4.20%、3.11%、2.21%、2.32%,城商行绝对值最低且改善幅度最大,其余板块均有上升。个股来看,改善幅度在40bp(含)以上的银行只有贵阳、郑州。

制造业方面,样本2025年银行制造业不良率环比下降2bp至1.13%,维持下降态势。板块来看,国有行、股份行、城商行、农商行分别环比变化+1bp、-11bp、-6bp、+6bp至1.19、1.02%、1.04%、0.83%,股份行改善幅度大。个股来看,环比改善幅度较大的有中信、上海、青岛、齐鲁,改善幅度在40bp(含)以上。

租赁商服方面,样本银行2025年不良率环比下降4bp至0.99%,维持下降态势。各板块均有改善,国有行、股份行、城商行、农商行分别环比变化-3bp、-5bp、-1bp、-40bp至1.26%、0.61%、0.21%、0.19%。个股来看,环比改善幅度较大的有浙商、沪农、渝农,改善幅度在30bp(含)以上。

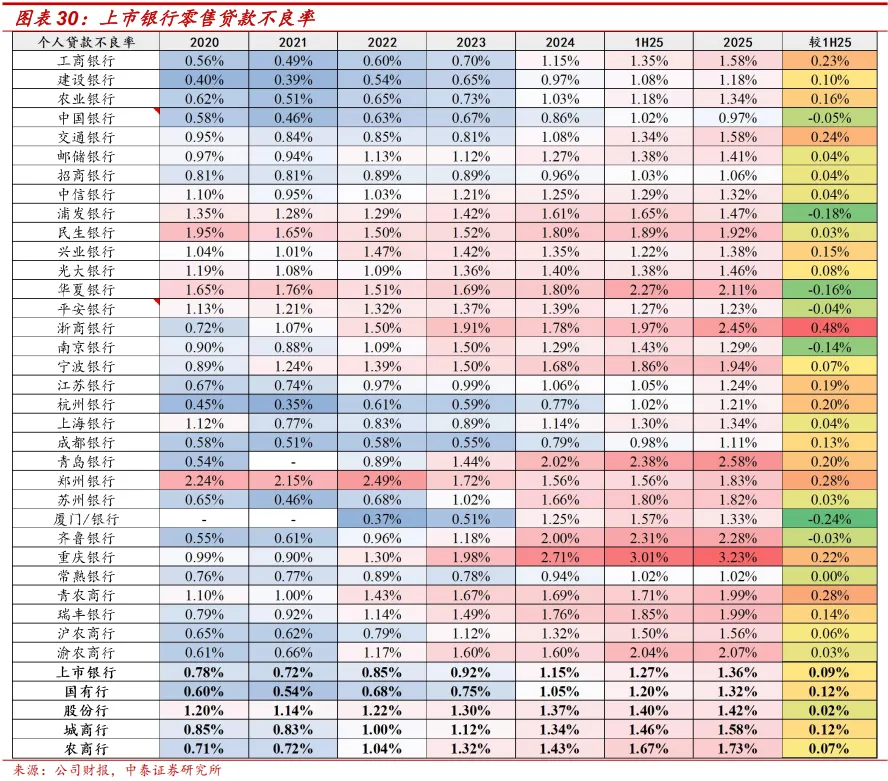

(2)零售贷款不良率:风险持续暴露但幅度收窄,消费贷不良持平,信用卡、消费贷和经营贷持续抬升

个人贷款不良率维持上升趋势,但增速边际放缓。截至2025,零售贷款不良率较1H25提升9bp至1.36%(VS 1H25 环比提升12bp至1.27%)。(1)板块方面:变动幅度来看,大行、股份行、城商行、农商行分别环比变化+12bp、+2bp、+12bp、+7bp,股份行上升幅度最小。绝对值来看,大行零售客户质量仍优于其他板块,零售贷款不良率最低,为1.32%,农商行最高,为1.73%。(2)个股方面:改善幅度来看,浦发、华夏、南京、厦门改善幅度超过10bp;绝对值来看,中行最低,为0.97%,其次常熟,为1.02%。

细分品种来看,分析按揭、信用卡、消费贷和经营贷。由于并非全部上市银行都会披露不良明细,因此该数据仅做参考,我们采用披露不良明细的20家左右(不同行业披露情况不同)上市银行作样本,其中主要缺少城农商样本,大行和股份行数据相对齐全。

按揭方面,样本银行2025年不良率环比提升8bp至0.83%(VS 1H25环比提升9bp至0.75%),持续上升态势但边际收窄,其中股份行不良率维持平稳。板块来看,国有行、股份行、城商行、农商行分别环比变化+9bp、0bp、+11bp、+31bp至0.85%、0.67%、0.88%、1.60%。个人按揭贷款由于重资产抵押,整体不良率绝对水平仍较低。个股来看,环比实现改善的有中行、邮储、浦发、民生、青农。

信用卡方面,样本银行2025年不良率环比抬升10bp至2.55%(VS 1H25环比提升11bp至2.44%),其中股份行维持下降态势,城商行改善幅度较大。板块来看,国有行、股份行、城商行分别环比+21bp、-4bp、-101bp至2.63%、2.43%、2.10%。信用卡不良率整体位于近年来的高点,下阶段信用卡不良生成风险仍需观察就业和收入的改善幅度。个股来看,环比实现改善的有交行、邮储、浦发、平安、上海。

消费贷方面,样本银行2025年不良率较H25持平在1.58%(VS 1H25环比提升10bp),股份行有所改善,其余板块上升。板块来看,国有行、股份行、城商行、农商行分别环比+7bp、-19bp、+5bp、+91bp至1.61%、1.44%、1.60%、3.06%。个股来看,环比改善的建行、农行、招行、浦发、平安、杭州、上海、青农。绝对值较低的有成都、郑州,不良率控在1%以内。

经营贷方面,样本银行2025年不良率环比提升15bp至1.81%(VS 1H25环比下降3bp至1.66%),城商行有所改善,其余板块上升。板块来看,国有行、股份行、城商行、农商行分别环比+17bp、+13bp、-4bp、+19bp至1.92%、1.38%、2.40%、2.03%。经营贷主要为抵押贷款,在近年房价下跌的背景下,抵押物价值大幅缩水,叠加市场环境变化波动等,对应零售资产中个人经营贷压力最大。虽2024年高风险资产已暴露较多,但短期内仍可能出现波动抬升,未来阶段风险需持续关注。个股来看,环比实现改善的有浦发、苏州、渝农。

6.3 逾期维度:逾期率小幅下降、不良认定仍较为严格

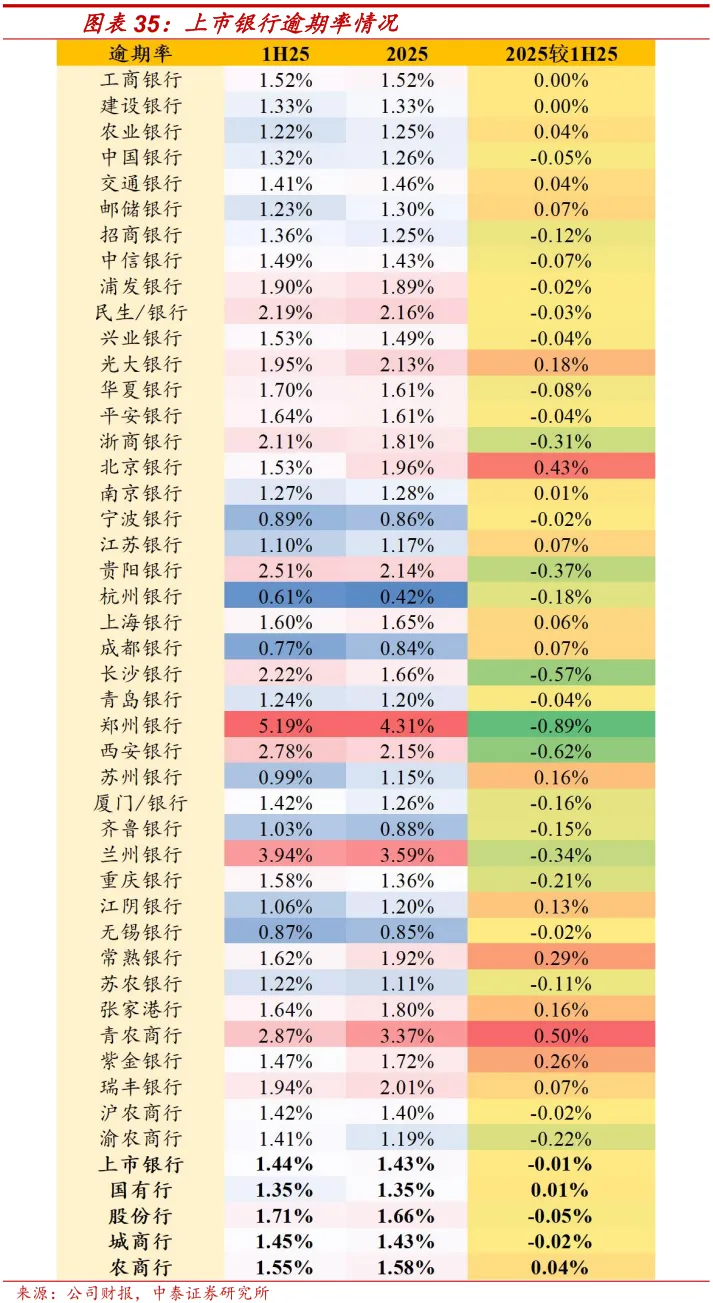

逾期率:2025逾期率较1H25小幅下降。截至2025,(1)行业来看,逾期率较1H25下降1bp至1.43%。(2)分板块来看,国有行、股份行、城商行、农商行分别+1bp、-5bp、-2bp、+4bp至1.35%、1.66%、1.43%、1.58%。城商行继续保持绝对值最优。(3)个股来看,2025较1H25下降幅度较大的有,长沙、郑州、西安,降幅在50bp(含)以上。

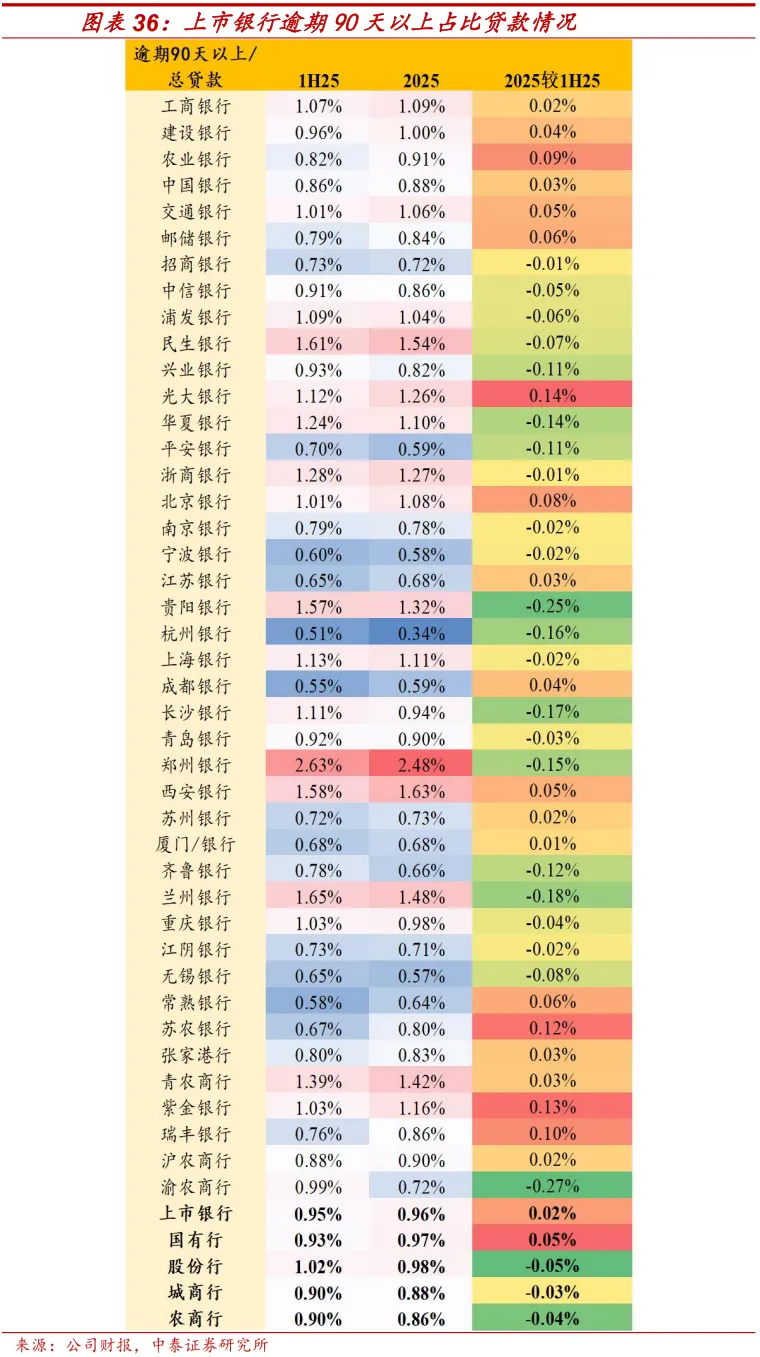

逾期90天以上占比总贷款情况:小幅抬升。(1)行业整体来看:2025较1H25提升2bp至0.96%。分板块来看,国有行小幅抬升,其余板块小幅改善,农商行绝对值最低。国有行、股份行、城商行、农商行分别+5bp、-5bp、-3bp、-4bp至0.97%、0.98%、0.88%、0.86%。(2)个股来看:改善较多的有兴业、华夏、平安、贵阳、杭州、长沙、郑州、齐鲁、兰州、渝农,改善幅度在10bp(含)以上。

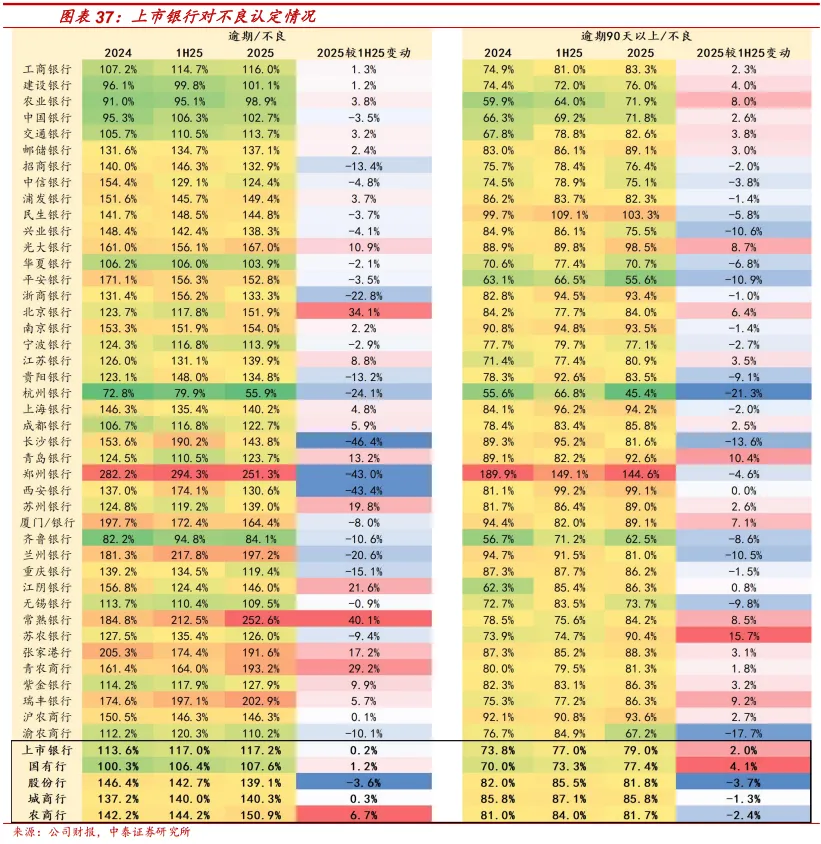

不良认定情况:2025行业整体不良认定仍较为严格。(1)逾期占比不良方面:2025逾期占比不良117.2%,较1H25提升0.2个点。大行不良认定最为严格,逾期占比不良为107.6%,股份行下降3.6个点至139.1%,城商行与农商行分别为140.3%和150.9%。个股来看,杭州认定最严格,仅为55.9%,在100%以内的银行包括农行(98.9%)和齐鲁(84.1%)。(2)逾期90天以上占比不良方面:2025行业逾期90天以上占比不良为79%,较1H25抬升2.0个点,大行、股份行、城商行、农商行分别为77.4%、81.8%、85.8%、81.7%。

6.4 拨备维度:行业1Q26拨备覆盖率、拨贷比基本稳定

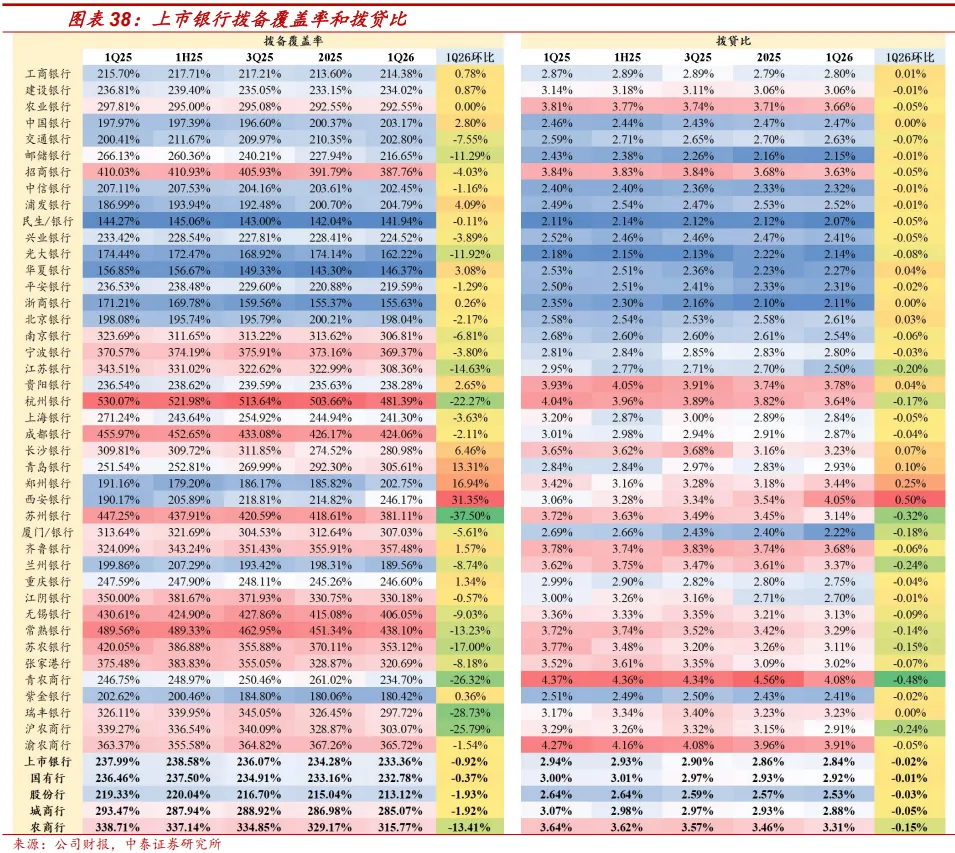

拨备覆盖率:行业1Q26环比-0.92%至233.36%(VS 2025 234.28%),环比降幅收窄。分板块来看,大行、股份行、城商行、农商行分别环比变化-0.37、-1.93、-1.92、-13.41个点至233%、213%、285%和316%,农商行虽然下降幅度较大但绝对值仍是板块内最高。个股方面,拨备覆盖率维持在高位,即安全边际相对较高的个股有杭州、成都、常熟、无锡,拨备覆盖率在400%+。

1Q26拨贷比环比下降2bp至2.84%(VS 2025 2.86%)。大行、股份行、城商行、农商行分别环比变动-1bp、-3bp、-5bp、-15bp至2.92%、2.53%、2.88%和3.31%。个股方面,拨贷比绝对值在高位的个股有西安、青农,拨贷比在4%以上。

七、其他财务指标分析

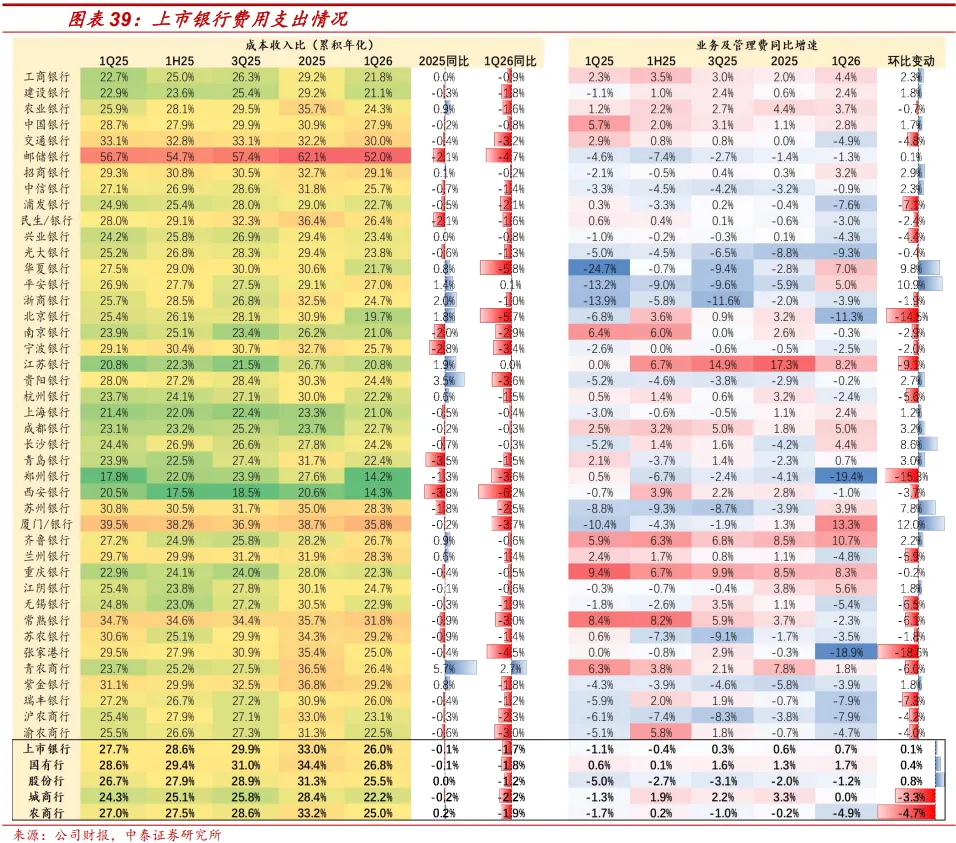

7.1 成本收入比26%、同比下降1.7%,收入抬升贡献

1Q26业务及管理费同比+0.7%(VS 2025同比+0.6%),基本稳定;1Q26成本收入比26.0%,同比下降1.7个点(VS 2025成本收入比33.0%,同比下降0.1个点)。(1)管理费方面:大行、股份行、城商行和农商行分别同比变化+1.7%、-1.2%、+0.0%和-4.9%(VS 2025分别变化+1.3%、-2.0%、+3.3%和-0.2%)。(2)成本收入比方面:主要还是收入增速抬升带动成本收入比下降,但费用支出增速总体保持低位稳定。大行、股份行、城商行和农商行分别同比分别变化-1.8%、-1.2%、-2.2%、-1.9%(VS 2025分别变化-0.1%、+0.0%、-0.2%和+0.2%)。

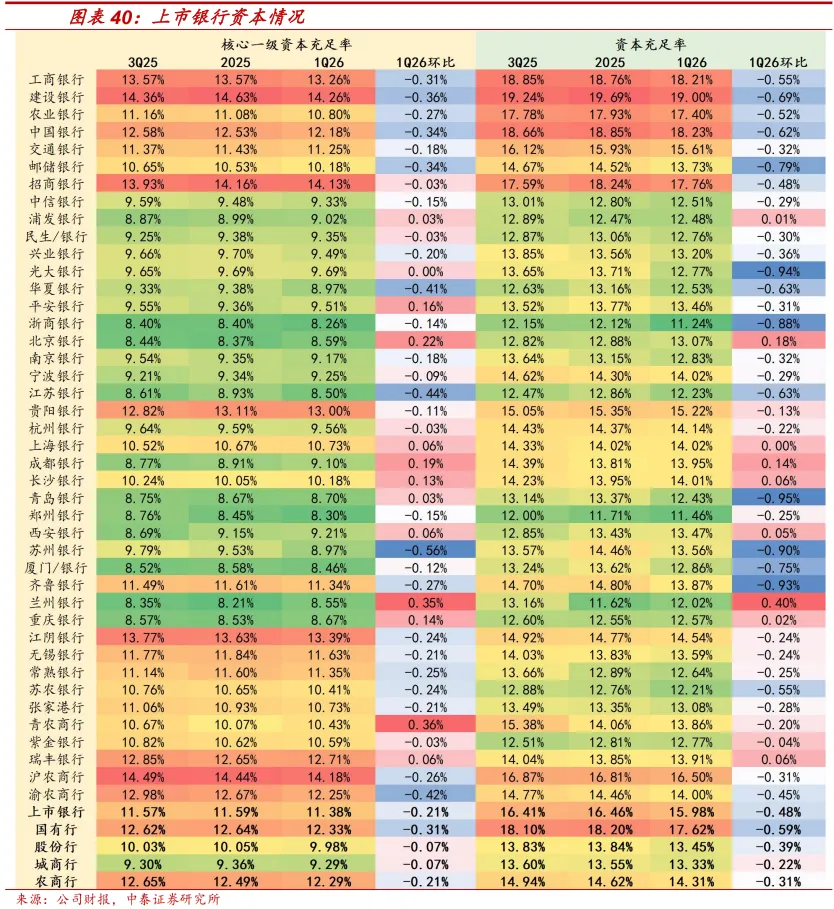

7.2 资本情况:核心一级资本充足率环比下行,风险加权资产增速同比提升

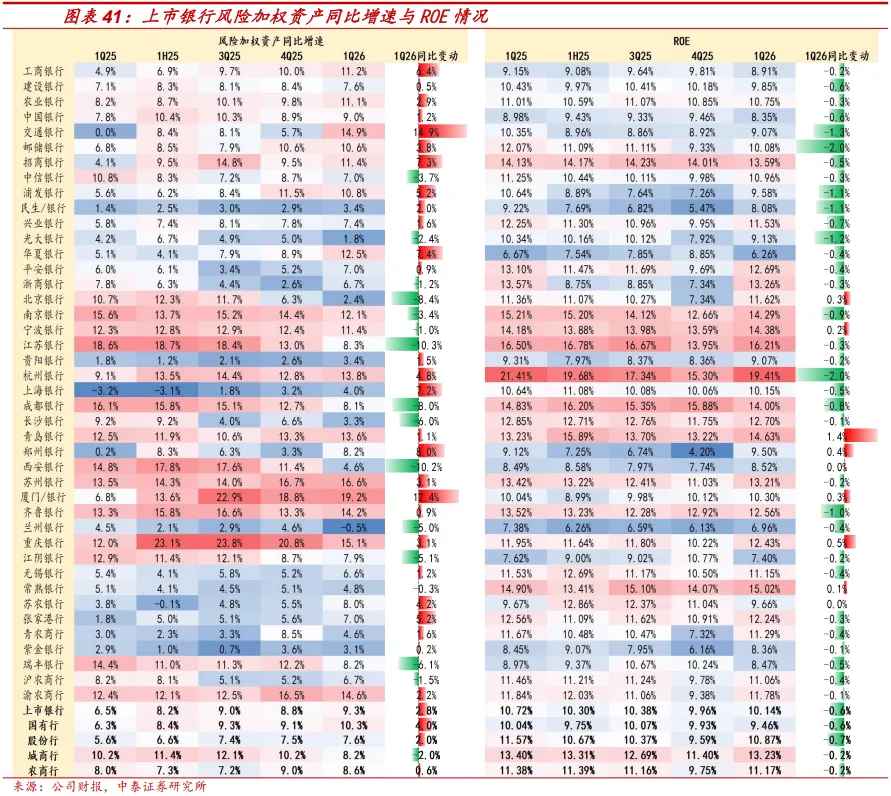

1Q26行业核心一级资本充足率环比-21bp至11.38%(VS 2025环比-2bp 至11.59%)。1季度是信贷投放集中的季度。大行、股份行、城商行和农商行核心一级资本充足率分别为12.33%、9.98%、9.29%、12.29%,分别环比-31bp、-7bp、-7bp、-21bp。风险加权资产增速同比上升,1Q26风险加权资产增速为9.3%,同比提升2.8个点(VS 4Q25 同比增速8.8%)。

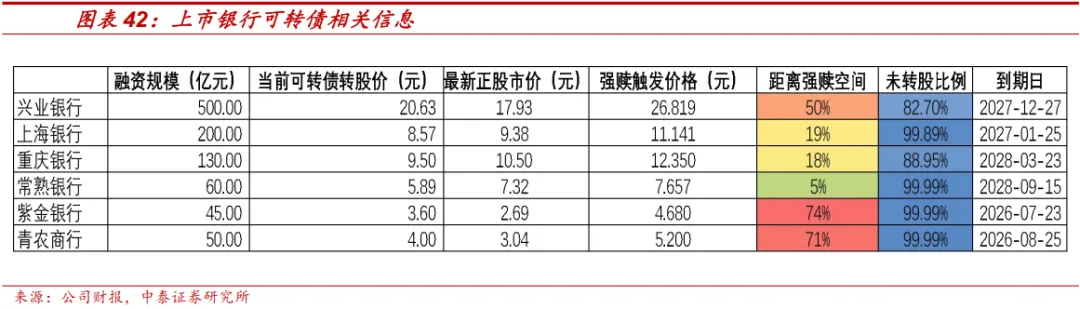

可转债方面,当前上市银行存续可转债为6只,其中,常熟银行距离强赎价最接近,空间为5%,重庆和上海在20%左右。

八、展望:核心收入稳健,其他非息压力同比减轻,预计业绩稳健

8.1利息收入: Q1未降息奠定全年息差稳定基调,部分省份仍维持较高信贷景气度

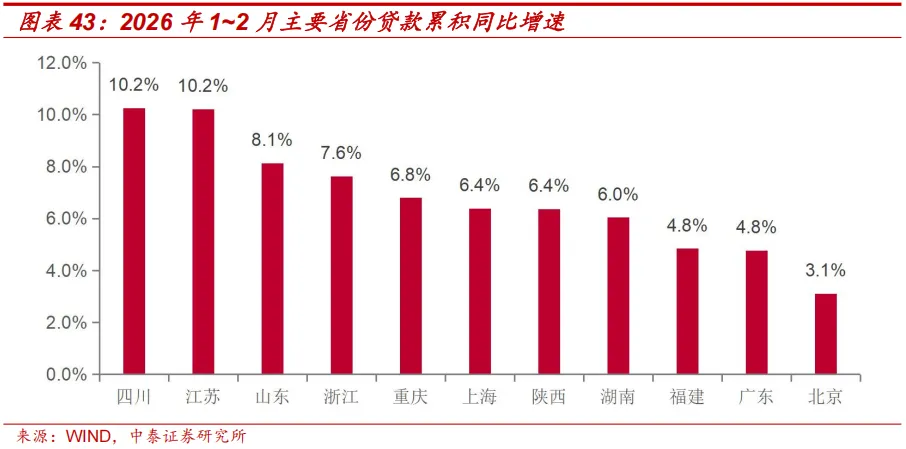

全年板块信贷增速小幅下探,但息差企稳支撑利息收入维持稳增,且优质省份城农商依然可维持较高信贷增速。量:1Q26区域分化特征持续,截至2026年2月末,主要经济大省中,信贷增速保持在6.5%以上的省份为四川(10.2%)、江苏(10.2%)、山东(8.1%)、浙江(7.6%)、重庆(6.8%)。价:一季度货币政策(未降息)奠定全年息差基调,Q1早投放早受益,即使后续有降息动作,仅对下半年新增信贷有影响,全年息差平稳态势可期。

8.2 非息收入:财富管理支撑手续费延续稳增,其他非息压力小于去年

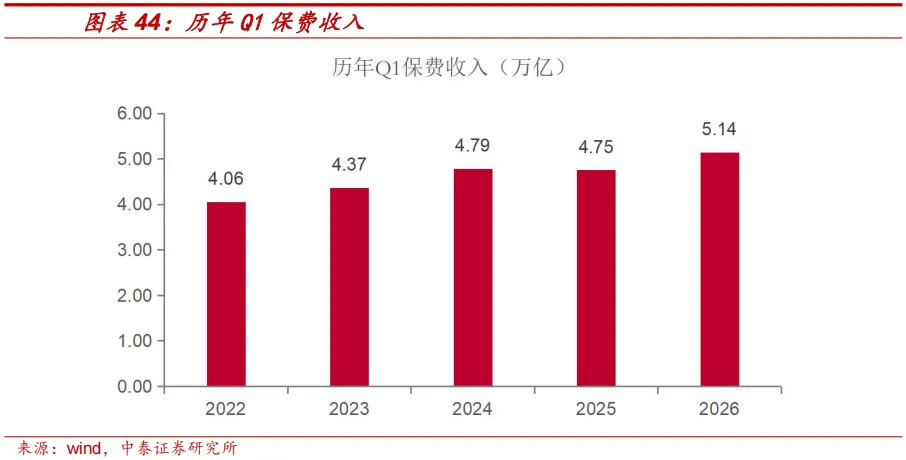

手续费:保险+基金+对公。降费基数扰动因素消退,定存到期非续存部分也带动了保险销售(1Q26保费收入5.14万亿,为近五年峰值);资本市场维持稳健,代理手续费预计维持稳健;出口韧性强,部分城商行对公手续费也将维持稳健增长(交易银行、出口相关)。

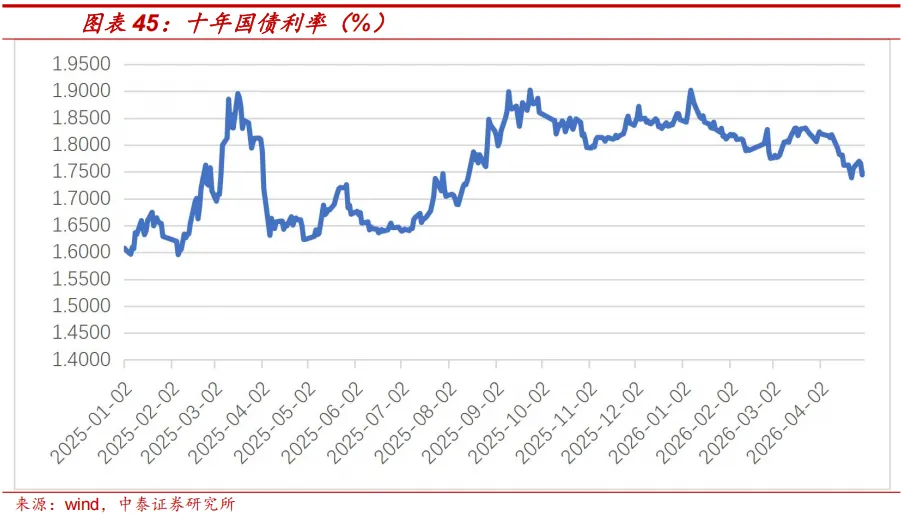

其他非息收入:年初以来10y国债已下行10bp,其他非息压力明显小于去年。2025全年十年国债利率累计上行24bp,而2025年初至4月末已下行10bp,其他非息压力显著减轻。

来源:传统借贷VS新型金融