2026保险行业大趋势:资产配置重构,估值修复窗口全面打开!

低利率时代席卷全球金融市场,作为长期资金主力军的保险行业,正站在资产负债双向优化的关键转折点。保费高增、预定利率趋稳、资产多元布局、海外市场加码…… 多重利好共振,保险股估值修复逻辑持续强化。

湘财证券2026 年保险行业专题报告,深度拆解资产配置密码,挖掘行业核心投资机会,一文读懂保险板块未来走向!

一、行业核心现状:保险资金高增长,负债端迎来黄金机遇

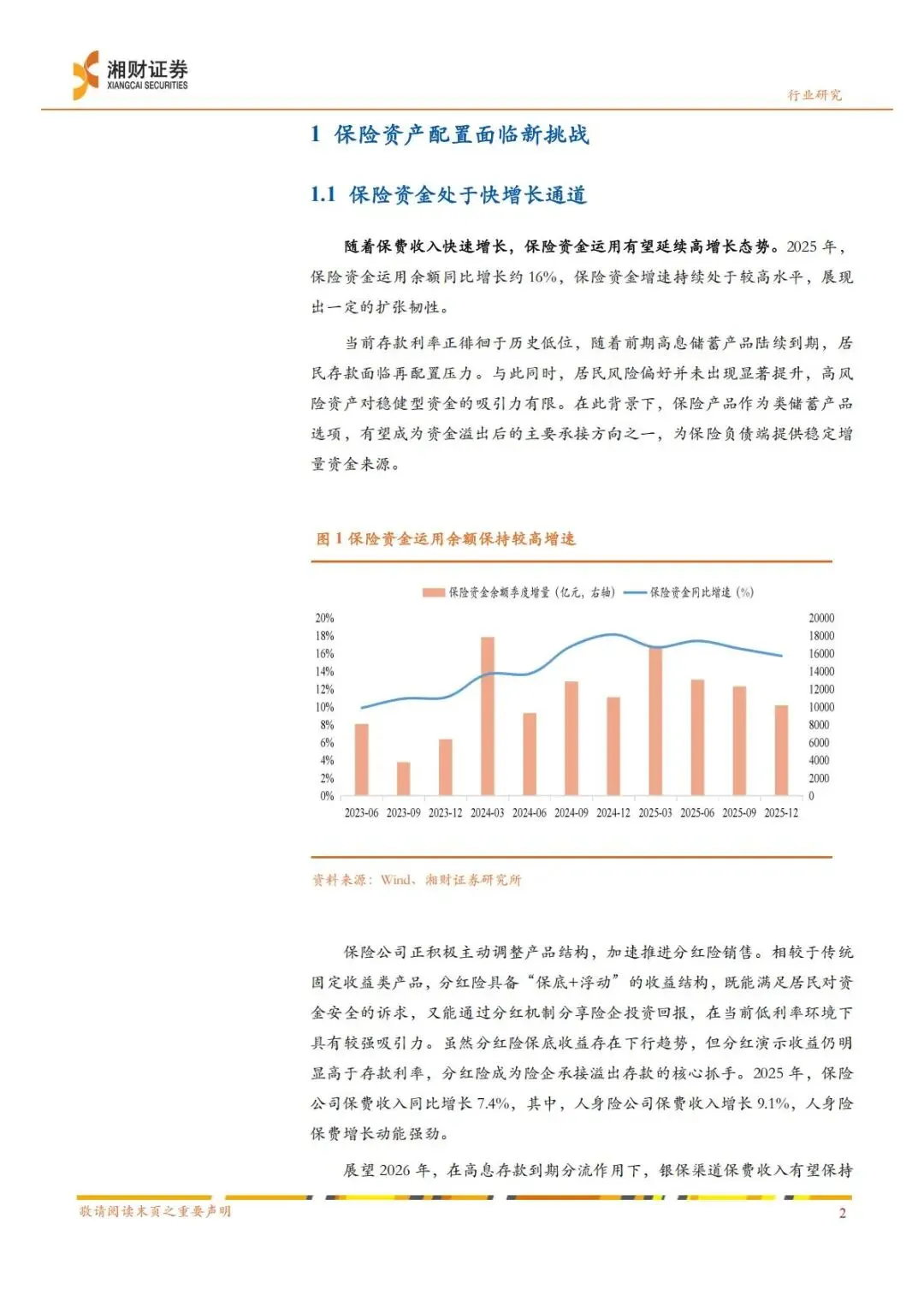

1、保险资金运用余额持续高增,规模再创新高

2025 年保险资金运用余额同比增长约16%,增速维持历史高位,资金规模稳步扩张。居民高息储蓄产品集中到期,叠加存款利率处于历史低位,海量资金面临再配置需求,而居民风险偏好未显著提升,保险产品成为资金溢出核心承接方向,为险企负债端注入稳定增量。

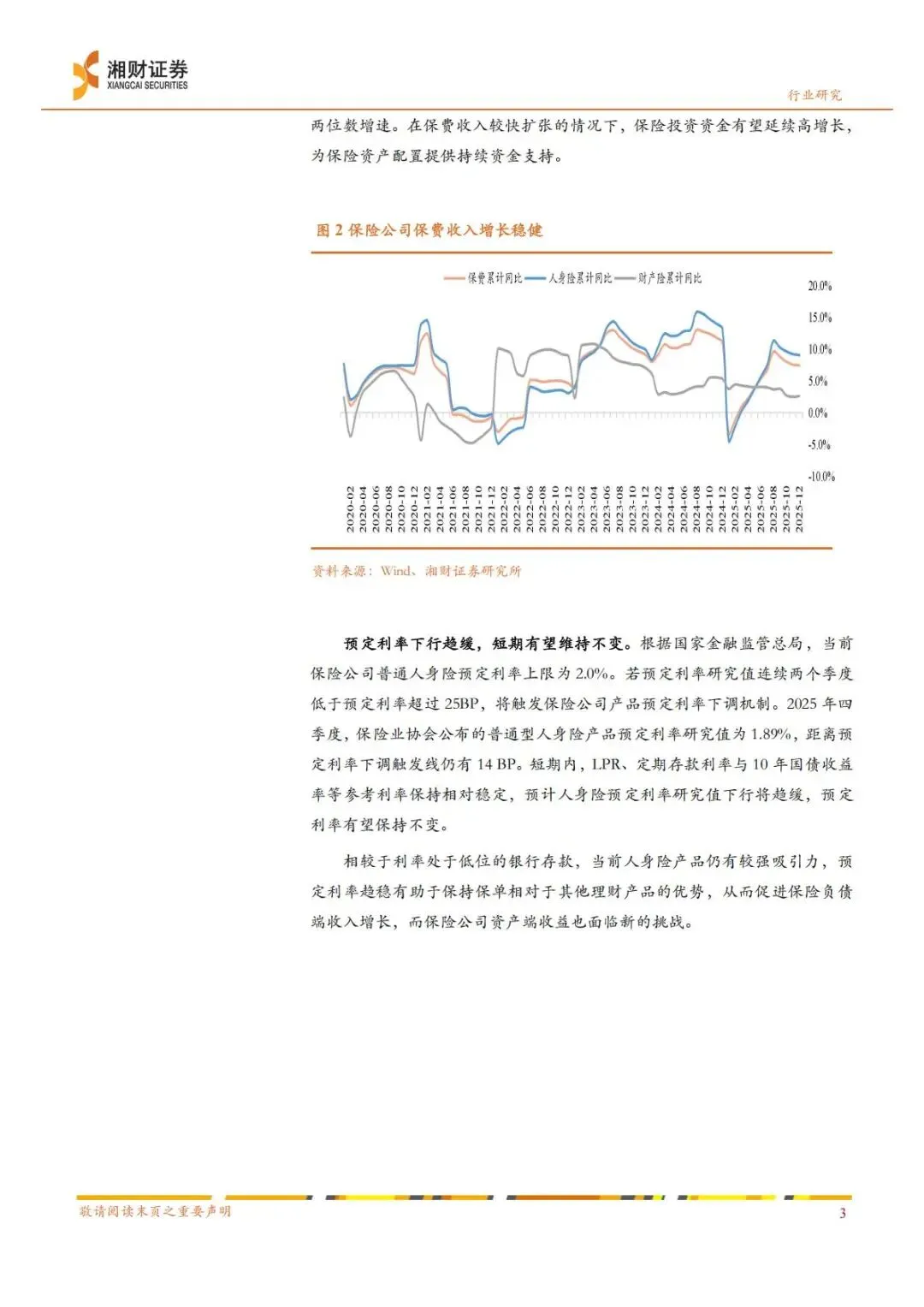

2、保费收入稳健增长,银保渠道成核心引擎

2025 年保险公司保费收入同比增长7.4%,人身险保费增速达9.1%,增长动能强劲。展望2026 年,高息存款分流效应持续,银保渠道保费有望保持两位数增速,持续为资产配置提供充足资金弹药,支撑险资投资规模稳步扩容。

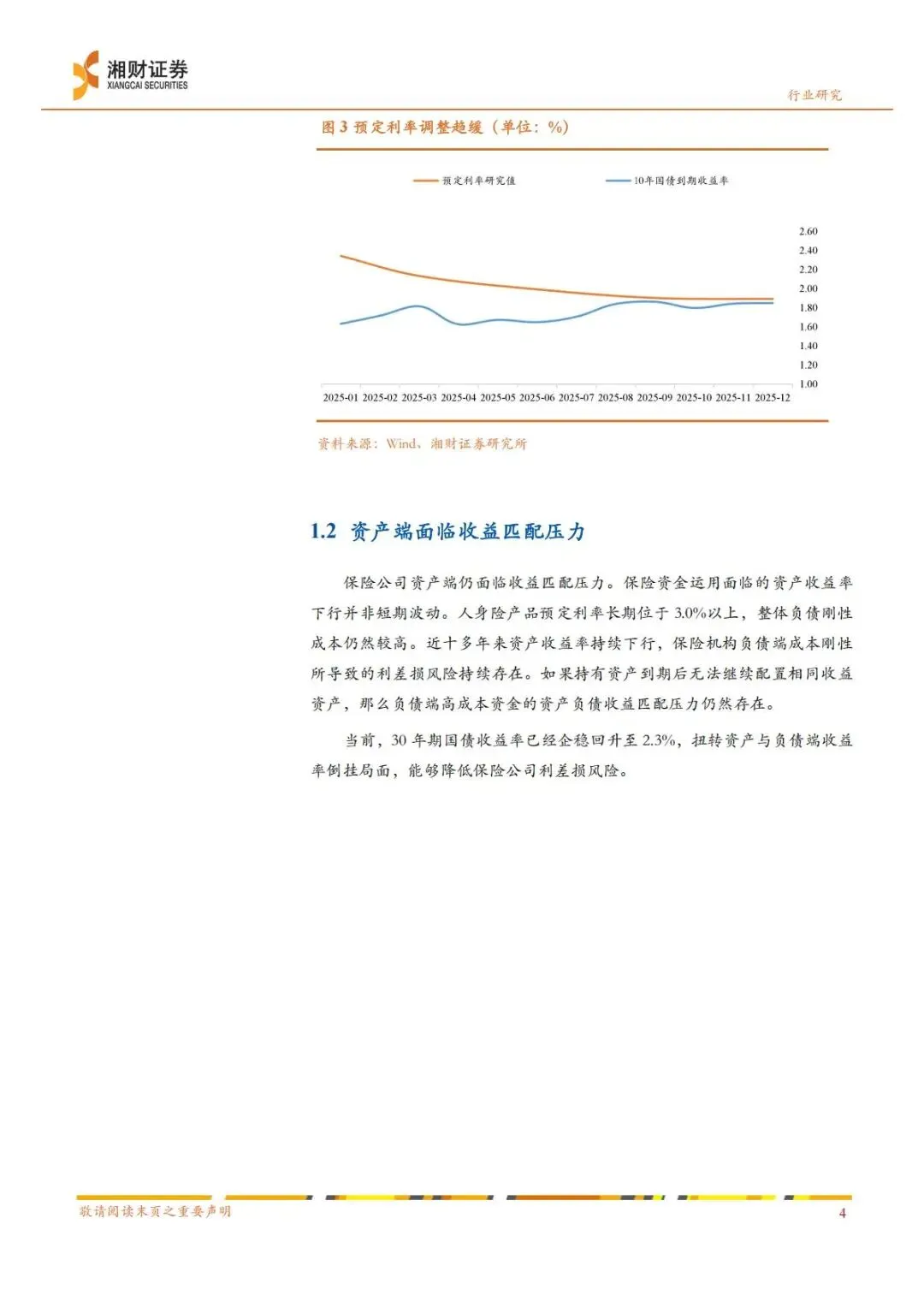

3、预定利率下行趋缓,短期维持不变

当前普通人身险预定利率上限为2.0%,2025 年四季度预定利率研究值为1.89%,距离25BP 下调触发线仍有 14BP 安全垫。在 LPR、存款利率、长端国债收益率趋稳背景下,预定利率短期将保持不变,保险产品相对其他理财的收益优势稳固,助力负债端持续放量。

二、核心挑战:低利率环境下,利差损压力仍存

1、资产负债收益错配,利差损风险未消

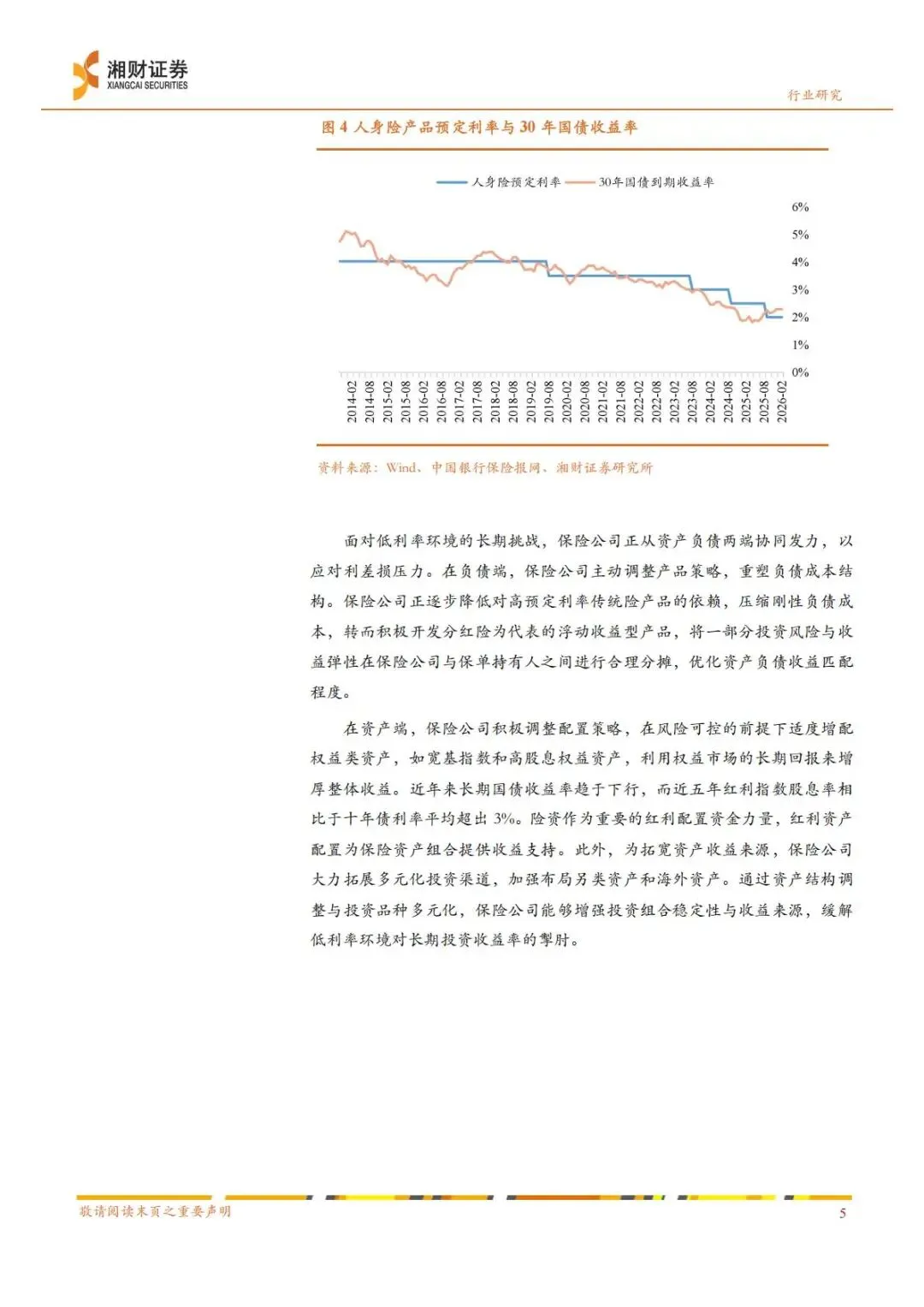

过去人身险产品预定利率长期高于3.0%,负债端刚性成本居高不下;而资产端收益率持续下行,即便 30 年期国债收益率回升至 2.3%,扭转倒挂局面,资产到期再配置收益下滑的压力仍未彻底缓解,利差损风险成为行业长期考验。

2、传统资产收益乏力,单一配置难破局

长期国债收益率低位运行,传统固收资产收益难以覆盖负债成本;非标资产受资管新规影响持续收缩,优质高收益资产稀缺,险企依靠传统配置模式无法实现收益目标,资产端改革迫在眉睫。

三、破局之路:资负两端协同发力,重构投资逻辑

面对低利率长期挑战,险企不再单一依赖负债端或资产端调整,而是开启双向协同优化模式,从根源缓解收益压力。

1、负债端:转型浮动收益产品,压降刚性成本

•降低高预定利率传统险依赖,大力推广分红险,以“保底 + 浮动” 收益结构,将投资风险与收益在险企与客户间分摊。

•分红险保底收益虽下行,但演示收益显著高于存款利率,契合居民稳健理财需求,成为承接居民存款的核心产品。

2、资产端:多元配置增厚收益,分散投资风险

•适度增配权益类资产,借助宽基指数、高股息标的长期回报提升整体收益。

•加码另类资产+ 境外资产,拓宽收益来源,降低组合波动,实现“稳健 + 弹性” 双轮驱动。

四、资产配置新方向:多资产+ 出海,打开收益天花板

这是报告核心亮点,险资正式告别单一固收模式,迈向多元化、全球化、标准化配置新时代,三大方向成为破局关键。

(一)权益配置:比例仍有优化空间,高股息成压舱石

1、权益投资比重稳步提升

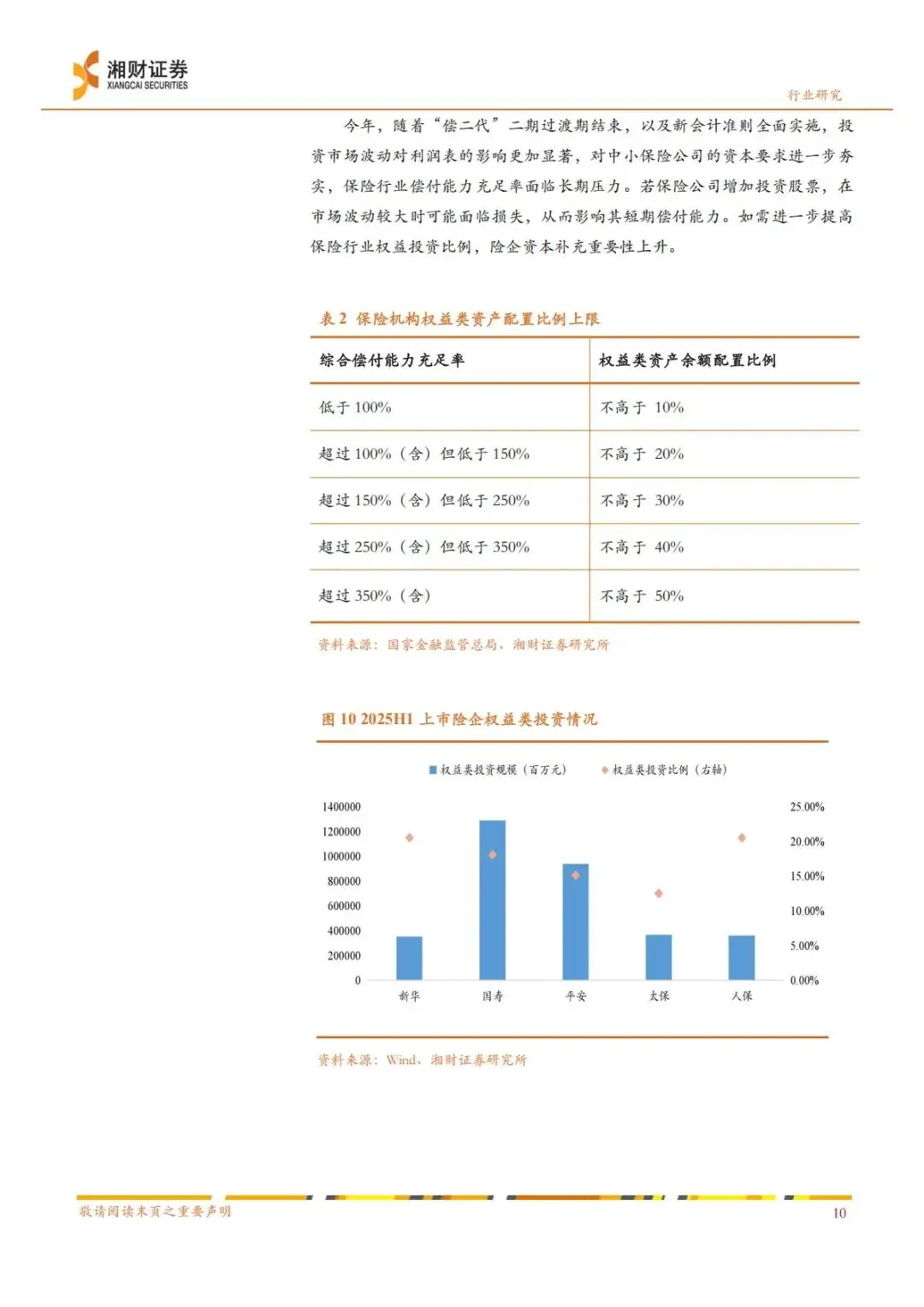

截至2025 年 12 月,险资股票 + 基金投资余额 5.70 万亿元,股票投资占比 9.7%、基金占比 5.1%,较年初均有提升。政策端持续松绑,权益投资风险因子下调、偿付能力对应配置上限上调,进一步打开权益配置空间。

2、资本约束尚存,提升空间明确

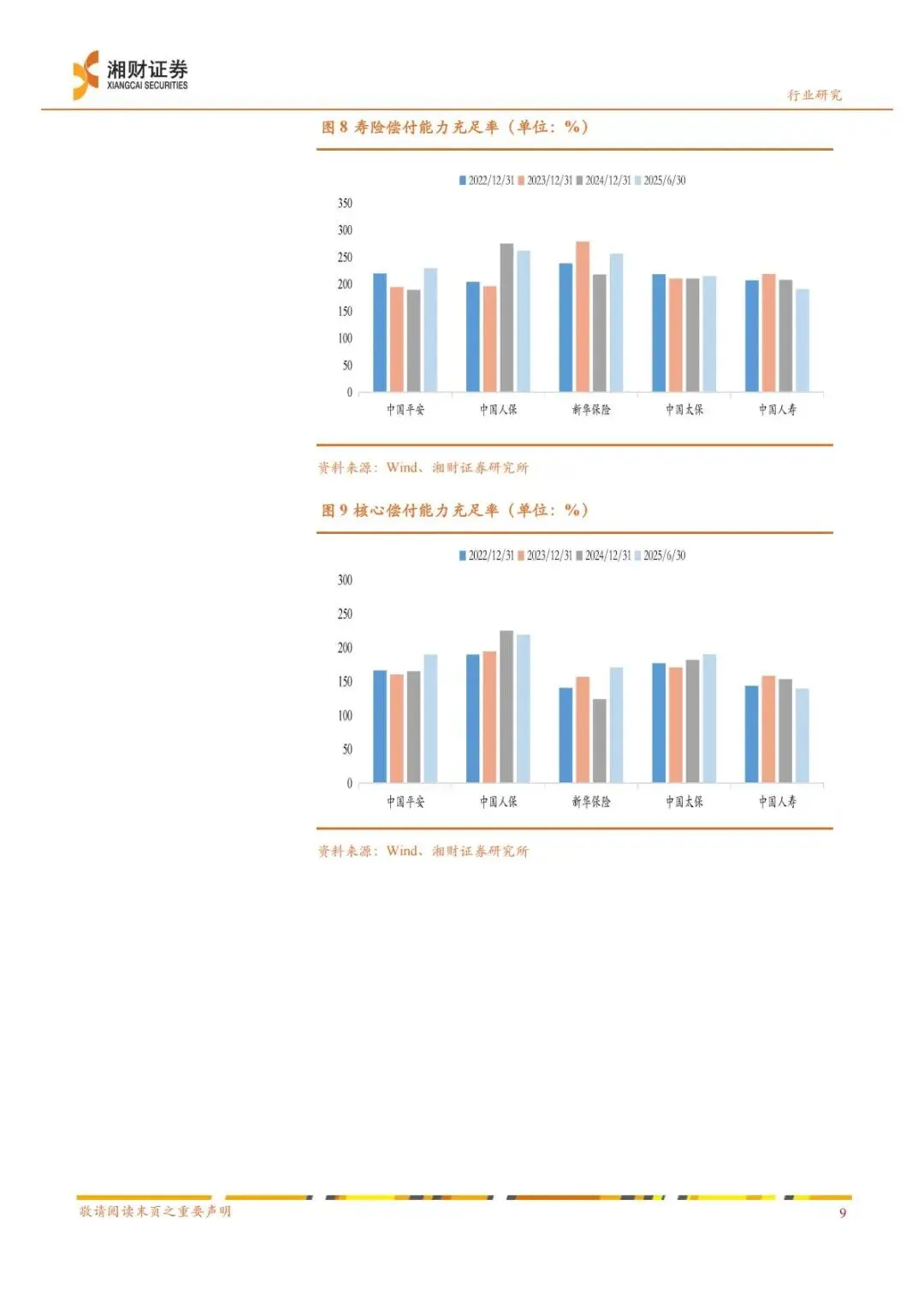

险企平均核心偿付能力充足率130.4%、综合偿付能力 181.1%,远高于监管红线,对应权益投资比例上限可达 30%,当前配置比例仍有较大提升空间。随着资本补充推进,险企有望持续加码权益资产。

3、2026 年配置策略:杠铃策略延续

•稳健端:坚守高股息资产,股息率显著优于长债,平滑利润表波动,成为长期配置稳定器。

•弹性端:布局半导体、AI 算力、生物医药等新经济领域,挖掘成长收益。

(二)另类投资:非标转标,聚焦新质生产力

1、传统非标萎缩,REITs 成新主力

资管新规后非标资产持续收缩,公募REITs成为另类投资核心方向。其低风险、分红稳定、与其他资产低相关的特性,完美匹配险资长期稳健需求,且价格波动不计入损益表,降低利润扰动。截至2026 年 2 月,公募 REITs 发行规模超 2000 亿元,基础资产持续扩容。

2、私募股权加速布局,加码硬科技

险资私募股权投资步伐加快,聚焦人工智能、高端制造、生物医药等新质生产力领域,通过长期股权投资分享产业成长红利,提升长期收益预期。

(三)境外投资:聚焦港股,全球分散风险

1、港股成境外配置桥头堡

低利率+ 资产荒背景下,险资通过 QDII、港股通等渠道出海,港股成为核心布局方向。港股股息率显著高于A 股,AH 溢价持续收窄,兼具全球流动性与国内基本面支撑,分散单一市场风险效果显著。

2、投资范围拓宽,增厚长期回报

险资境外投资从二级市场拓展至IPO、私募股权,多维度布局海外优质资产,捕捉全球高收益机会,优化整体组合收益。

五、估值修复:资产端改善驱动,保险股迎来价值重估

1、估值修复核心逻辑:资产收益预期全面改善

2026 年险资资产配置呈现权益均衡化、另类标准化、境外聚焦化特征,多元配置分散风险、增厚收益,叠加长端利率稳定,投资收益预期持续巩固,成为保险股估值修复的核心驱动力。

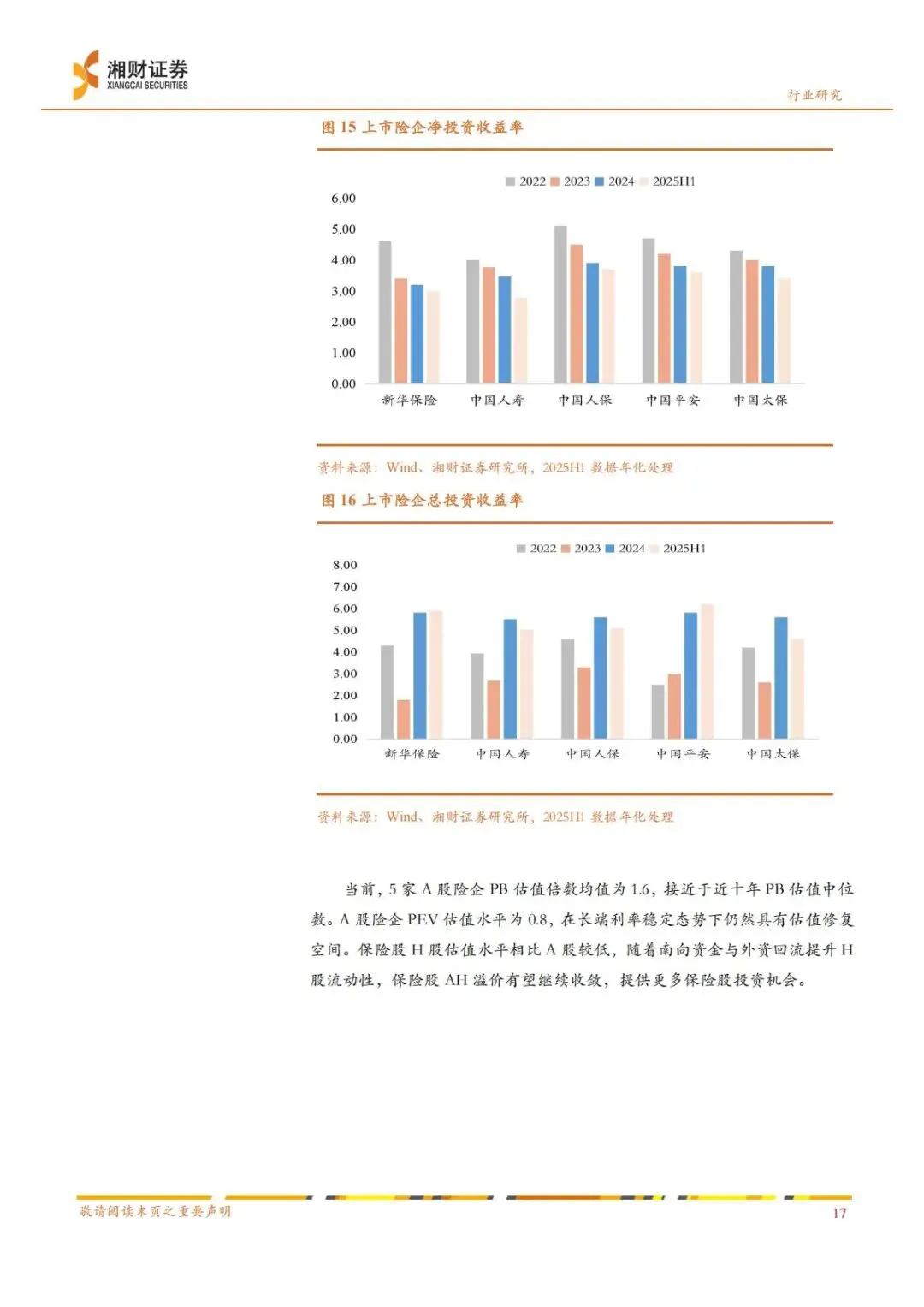

2、当前估值水平:处于低位,修复空间充足

A 股上市险企 PB 估值均值 1.6,接近近十年中位数;PEV 估值 0.8,远低于历史合理水平。H 股估值更低,随着南向资金、外资回流,AH 溢价持续收敛,保险股估值修复空间全面打开。

3、行业评级:维持增持,基本面持续向好

资负两端同步改善:负债端保费高增、刚性成本下降;资产端多元布局、收益预期提升,险企基本面边际改善趋势明确,推动估值持续修复。

六、投资建议与风险提示

1、核心投资标的

重点关注资产多元化配置能力强、负债业务增长稳健的上市险企,推荐中国财险、中国人民保险集团等头部标的。

2、关键风险提示

•权益市场大幅波动:直接冲击险企投资收益,影响业绩表现。

•保费增长不及预期:居民风险偏好变化或导致保费增速下滑,拖累负债端表现。

简要总结与分析

湘财证券报告指出,2026 年保险行业资负两端改善明确,险资通过权益增配、另类转标、港股布局优化收益,预定利率趋稳 + 保费高增支撑负债端,资产收益改善驱动估值修复,行业维持增持,头部险企更具配置价值。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告