新湾药点|辉瑞2026年Q1财报深度复盘:褪去周期红利,新药矩阵稳稳托住长期增长底盘

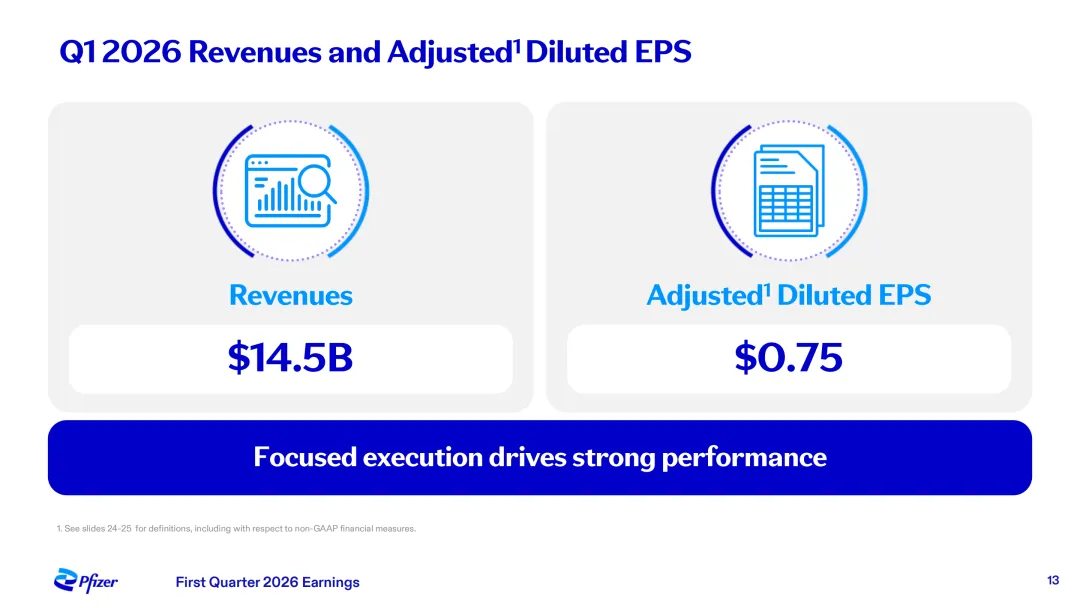

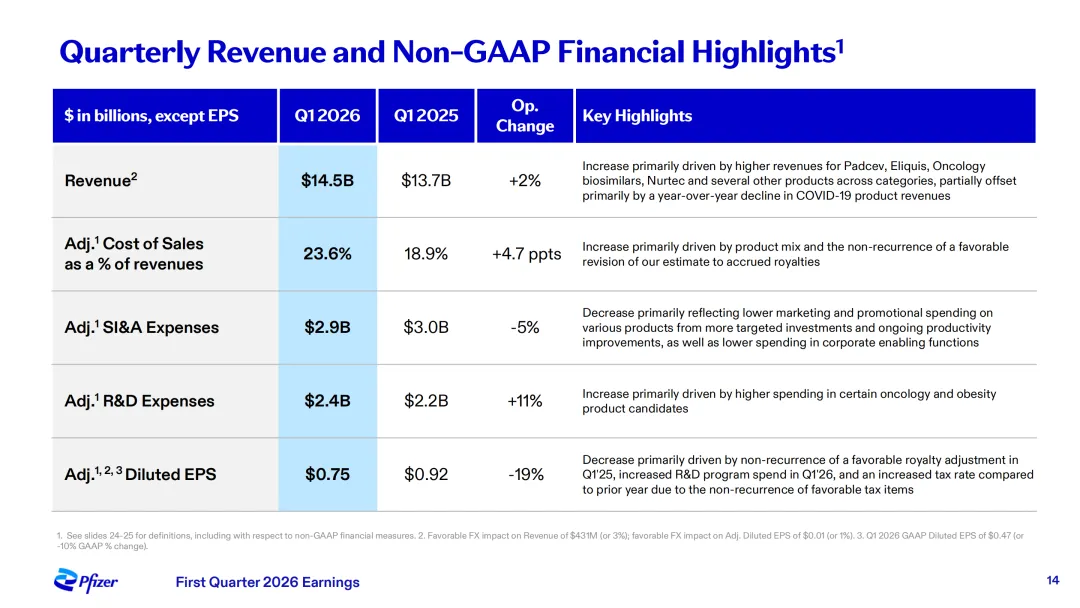

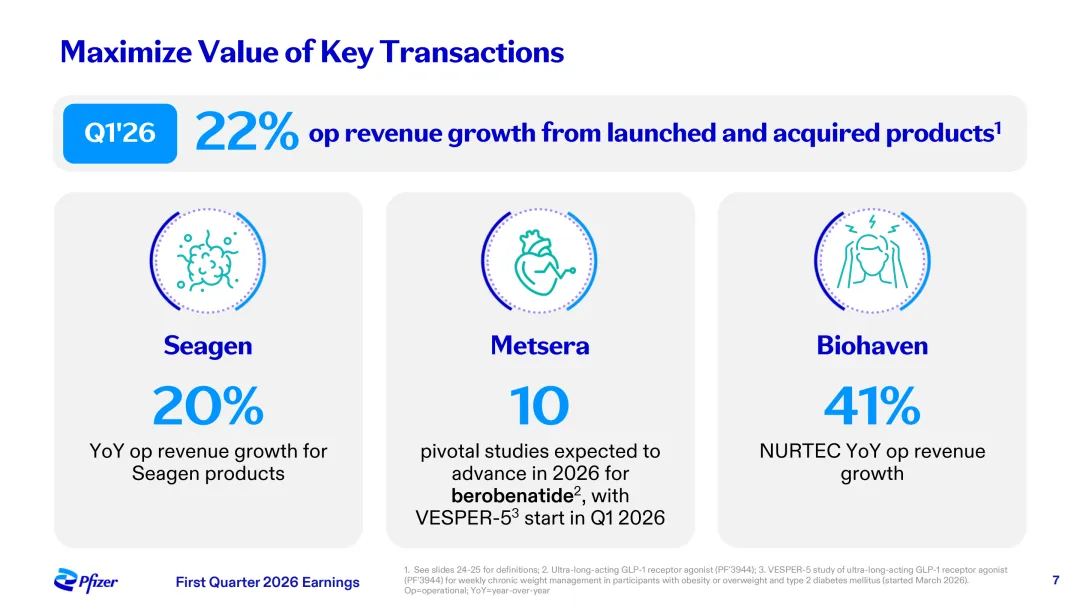

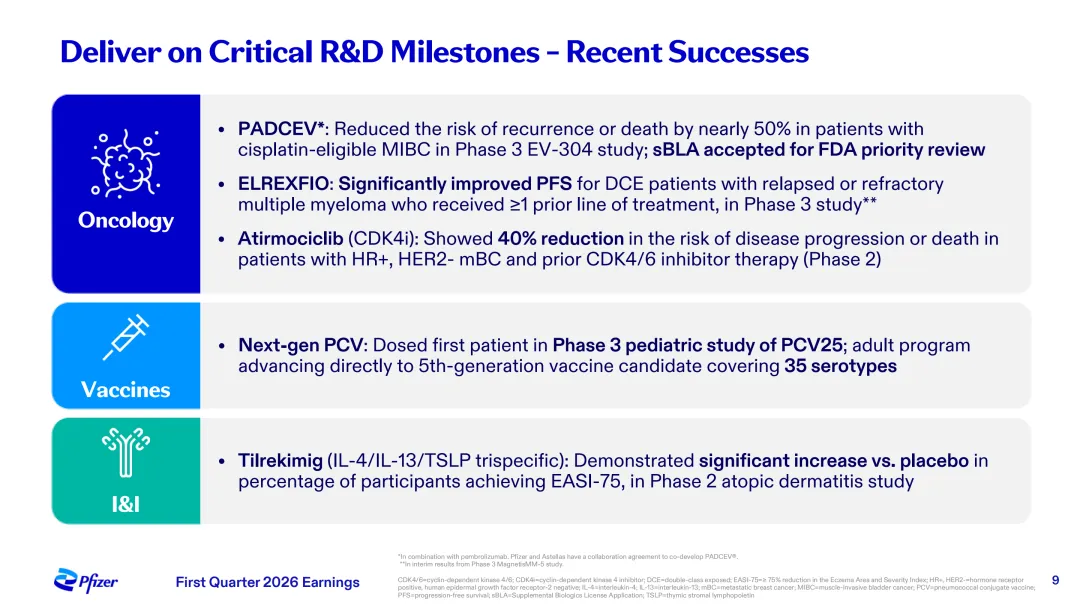

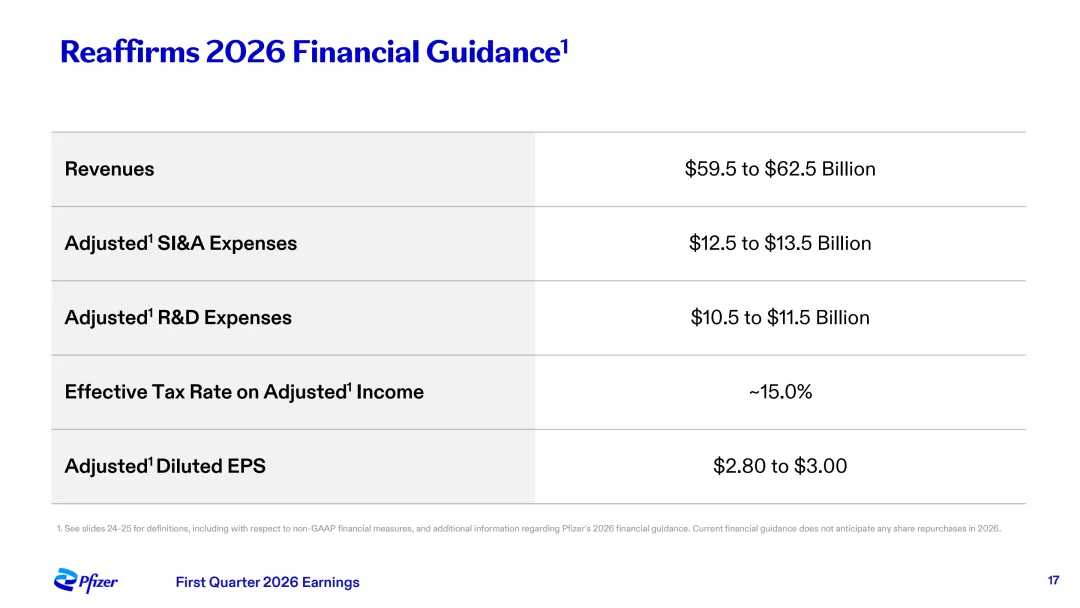

每到一季财报披露,市场总爱盯着跨国药企的短期涨跌看热度,但真正看懂一家巨头成色,从来都不在于单季数字好不好看,而在于旧周期落幕之后,新增长能不能稳稳接棒。5月5日,辉瑞如期交出2026年一季度经营答卷,整体营收规模达到144.5亿美元,同比稳步走高5%,不仅稳稳跑赢华尔街机构此前的一致预期,在疫情相关产品红利持续退潮的大背景下,这样的增长表现其实远比表面看上去更有含金量。当期净利润虽小幅回落,调整后每股收益依旧逆势向好,足以说明这家百年药企早已不靠阶段性风口续命,实打实靠核心业务硬实力稳住经营基本盘。翻开这份季报就能发现,辉瑞已经悄悄完成了增长逻辑的换轨迭代,曾经靠新冠产品拉动业绩的时代彻底翻篇,如今肿瘤创新药、抗凝刚需大单品、罕见病特色管线并肩发力,新药密集放量叠加老药稳健造血,一步步为企业全年营收目标筑牢扎实根基。细看一季度实打实的财务细节,辉瑞当下的经营质感,完全体现在健康的增长结构里,而非单纯追求粗放规模扩张。固定汇率统计口径下,企业核心产品销售收入保持稳步增长态势,联盟合作相关收入更是实现大幅攀升,不难看出辉瑞对外商业合作、管线授权的变现能力一直在持续强化。整体营收结构搭配均衡,各项业务收入占比分配合理,没有单一板块绑架整体业绩的风险。毛利率持续稳居行业高位区间,较去年同期还实现了小幅提升,盈利赚钱的核心底子打得格外厚实。辉瑞从来不会在创新研发上舍不得投入,一季度研发开销持续加码,常年把可观比例的收入持续砸向前沿新药研发,这份长期深耕创新的定力,在全球药企巨头里都算得上少见。销售管理等运营费用管控得当,没有盲目扩张带来的成本冗余,最终营业利润增幅亮眼,盈利利润率保持在优质水平。核心每股收益稳步上行,这份业绩来之不易,要知道当下辉瑞正处于新旧产品迭代的过渡阶段,部分老牌产品面临市场竞争压力,能在这种环境下实现利润和收益双增长,含金量自然不言而喻。走进真实业务经营层面,辉瑞从来不是靠某一款单品孤注一掷,而是靠着多业务互补、新老产品接力的成熟打法,让整体增长始终保持稳而不弱的节奏。肿瘤相关业务如今已然扛起集团最核心增长大旗,一季度持续跑出亮眼增速,多款重磅创新ADC药物、新型骨髓瘤治疗新药在全球临床市场快速放量,新适应症不断获批落地,市场渗透速度远超预期,妥妥成为现阶段最给力的增长引擎。老牌肿瘤产品虽增速放缓,但胜在市场根基稳固、现金流稳定,和新锐新药形成完美的新老接力搭配,让肿瘤赛道增长后劲十足。初级护理相关业务作为集团老牌现金牛,默默守住整体业绩基本盘,即便短期略有小幅波动,但核心心脑血管、抗凝刚需大单品市场统治力依旧强悍,临床刚需属性拉满,常年为企业提供源源不断的稳定现金流。特殊护理及罕见病赛道更是异军突起,增速领跑各大业务板块,偏头痛、罕见病治疗药物持续下沉市场、提升患者渗透率,慢慢从小众特色赛道,成长为辉瑞继肿瘤之后的又一条潜力增长曲线。说起来,辉瑞最厉害的地方就在这里,从来不会等到旧红利彻底耗尽才布局新路,总能在下行周期到来之前,提前培育好全新增长动力,旧业务稳底盘,新业务冲增量,企业经营自然无惧行业周期波动。放眼辉瑞全球布局版图,各大区域市场均衡发展,各有亮点支撑,抗风险能力拉满。美国作为企业全球核心大本营,不仅营收体量最大,增速也格外亮眼,既是辉瑞新药首发上市的核心阵地,也是高价创新药放量的核心市场,成熟的医疗支付体系和创新药接受度,为新品商业化落地提供了绝佳土壤。欧洲市场走势平稳温和,医保准入环境稳定,患者付费能力扎实,常年为辉瑞老牌重磅药物提供稳定基本盘,业绩几乎不会出现大起大落的波动。中国市场虽说增速不算激进,但在国内集采常态化、医保持续控费的行业大环境下,能保持正向增长本身就实属不易,妥妥跑赢不少同在华布局的跨国药企。辉瑞在华始终坚持长期布局,一边推动创新药快速获批准入,一边贴合国内医疗政策节奏调整商业化策略,比起短期冲规模,更看重长期扎根中国市场的深耕价值。剔除中国之外的全球新兴市场增长势头迅猛,随着当地医疗需求不断升级、基层医疗持续完善,这片增量市场的后续成长空间,压根还没完全释放出来。想要稳住长期发展势头,光靠当下业绩远远不够,管线研发和战略并购才是辉瑞面向未来的核心底气。一季度持续加码研发投入,资源重点向肿瘤创新疗法、代谢慢病、罕见病前沿技术等核心赛道倾斜,多款关键临床三期项目数据即将陆续出炉,一旦临床结果达标获批上市,势必为后续几年增长再添全新动力。战略并购层面辉瑞向来动作果断、眼光精准,此前大手笔布局ADC赛道夯实肿瘤管线,近期又高调入局肥胖代谢热门赛道,提前卡位下一个医药行业黄金风口。一边自主研发深耕前沿技术,一边并购补齐管线短板,双轮驱动之下,辉瑞早已为未来多年的持续增长,提前铺好了前行道路。说到底,这份2026年一季度财报,对辉瑞而言算不上轰轰烈烈的爆发式成绩单,却是一次踏踏实实的完美换轨验证。靠短期风口红利冲高的时代彻底远去,靠创新实力、业务矩阵、全球布局稳健增长的新阶段已然到来。当下的辉瑞,新药接力有序、老药造血稳定、财务底子健康、未来管线充足,虽说前行路上少不了行业竞争和市场控费压力,但这家百年药企穿越行业周期的韧性和实力,早已在一季报的数据和布局里体现得淋漓尽致。随着后续重磅新药陆续上市、并购整合逐步落地,辉瑞的长期成长故事,显然才刚刚进入全新篇章。

参考资料:First Quarter 2026 Earnings Teleconference Pfizer免责声明:本文提供的信息仅供参考,不构成投资建议,投资者在做出投资决策前应进行独立研究和风险评估,新湾论坛不对因使用本文信息而引发的直接或间接损失负任何责任。京卫源孵化产业园坐落于中关村中国药谷核心区(华佗路51号院),是专为生物医药产业量身定制的垂直创新空间。园区深度匹配产业特性,通过科学的面积梯度、高适配层高、极稳电力供应及工业级承重结构,构建起从早期研发、中试放大到规模化生产的闭环空间集群,精准响应项目各阶段的物理空间诉求。依托深耕行业多年的临床转化实战与敏锐的市场洞察,京卫源构建了覆盖全生命周期的“一站式全链条服务生态”,沉淀出三大核心赋能体系:

• 技术转化力: 提供从分子发现到上市销售的全环节技术支撑,打通从“实验室”到“医院端”的最后一公里;

• 全球双BD能力: 联动国际国内优质资源,通过双向BD服务,助力企业快速接入全球市场网络与合作梯队;

• 价值加速力: 涵盖从战略规划到市场变现的全流程服务,显著降低研发风险,提升转化效率,实现项目临床价值与市场价值的双重飞跃。

随着二期全面落成,京卫源将深度整合上下游产业链,打造生物医药创新项目的“成长沃土”与“加速引擎”,引领区域产业实现高质量跨越式发展。