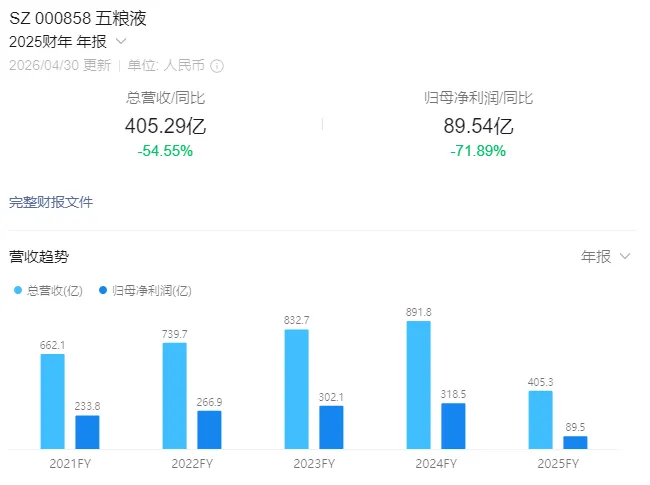

2026年4月30日,几经波折五粮液发布了2025年财报。

这不是普通的财报,是一份主动“自爆”的财报。

前三季度营收,调减303亿;净利润,调减150亿。

第四季度单季度营收:调减204亿;净利润:调减125亿。

全年归母净利润,同比暴跌71.89%。

你可能想问:一家千亿级白酒巨头,为什么要对自己开这一枪?

我们先说结论:

这不是事故,是选择。

这不是崩溃,是清算。

这不是五粮液的末日,是整个白酒行业的“成人礼”。

过去几十年,白酒行业有一个心照不宣的“潜规则”:发货即确认收入。

货发给经销商,哪怕全堆在仓库里,一瓶没卖掉,报表上已经是“销售收入”了。

这就导致了两个结果:

1、经销商手里库存越来越高,批价倒挂,苦不堪言。

2、上市公司的报表永远“增长”,但真实消费并没有跟上。

五粮液的新管理层,面对前任留下的渠道“堰塞湖”,做了一个极其艰难、但无比正确的决定:把收入确认的锚点,从“发货”改为“货物实际动销”。

也就是说——酒,只有真正被喝掉,才算卖出去。那些压在经销商库里、没有被消费的酒,从“收入”科目,转入资产负债表上的 “监管商品款项”。

2025年末,这个数字是:263.15亿元。

翻译成人话:“我欠经销商一个真正的销售。”

短期看,数据非常难看。长期看,这是一次彻底的价值回归。

五粮液用一年时间,干掉了过去十几年积累的渠道水分。把衡量企业价值的锚点,从“渠道库存”重新拉回到 “真实消费场景”。

对资本市场来说,这是一次“压力测试”。从此以后,机构看白酒股,不能再只看报表利润。必须看:经销商库存、终端开瓶率、产品批价与团购价稳定度。换句话说:从“押注报表”,到“定价现金流”。

这是财务分析的一次集体进化。

对整个行业来说,五粮液撕下了那张延续几十年的“遮羞布”。它宣告了一个时代的结束:

“压货增长”的逻辑,死了。

很多中小酒厂的老板看到这条新闻,可能会觉得:“那是五粮液的事,跟我有什么关系?”

恰恰相反。

大船掉头慢,小船调头快。这正是中小品牌最好的窗口期。

金盆地·原酒大师,作为中国原酒前三强旗下的光瓶酒品牌,我们从五粮液这次“自爆”中,看见了五条清晰的路。

我们常说:不要为了差异化而差异化,要为了创造价值而差异化。

很多中小品牌拼命做包装、讲故事、定高价,最后发现消费者不买账。

为什么?

因为你的根不在那里。

原酒大师的根在哪里?

在“真原粮、真古法、真大师、真平价”——我们叫它“四真”价值体系。

实打实的原酒产能、储能,实打实的大师勾调,实打实的纯粮固态发酵。

这才是消费者品味得到、看得到、也买得起的东西。

所谓“质价比”,不是便宜,而是用合理的价格,给到超预期的真实品质。

02

渠道要“活水常流”,源头是消费者,不是经销商

压货模式为什么崩?

因为它是把风险全部转嫁给经销商。

原酒大师的做法是:给经销商减负,向消费者发力。

我们设计了低门槛、低风险的入局模式,让经销商敢进来、能活下。

同时,营销资源大量倾斜到C端——消费者拉动、本地化品鉴、开瓶有奖……

一切围绕 “真实动销” 转。

这叫:B端减负 + C端发力 = 双轮驱动。

把“服务”做成你的柔性铠甲

大企业体系复杂,一个政策从总部到终端,三个月都落不了地。

经销商遇到问题,找不到人。

中小品牌不一样。

金盆地已经搭建了覆盖九大核心板块的系统化营销支持体系。

驻点业务人员费用补贴,全流程陪跑,团队深度参与,帮经销商下沉到乡镇、餐饮店。

这不是口号,是保姆式的护航。

当别人还在走流程,你已经帮经销商把货卖出去了。服务,就是你对抗信任危机最趁手的武器。

“船小好调头”不是缺点,是最大的战略优势

五粮液这次调整,从决策到落地,涉及数千家经销商、上百亿的财务追溯,用了多久?可能要一年。原酒大师要调整一个市场策略,需要多久?一个月。

这不是大小之分,这是响应速度的区分。未来属于那些能快速适应新规则的人。

新规则是什么?

以消费者为导向,以真实动销为考核。大船还在转向,小船已经全速前进。

未来的市场,不是巨头通吃,而是 “大而全”与“小而美”并存。

光瓶酒赛道,正在经历一轮史诗级的结构性红利:

★消费理性化,不再为包装付高昂溢价。

★价格带下移,百元以内高品质光瓶酒需求暴增

★区域品牌、原酒型企业迎来品牌化窗口

原酒大师,有产能、有品质、有清晰的品牌价值。这不叫“夹缝中求生”,这叫把自己的根扎在河床最稳的地方,只等汛期来临。

五粮液的这一次“自爆”,不是悲剧,是教科书。它用一次深蹲,教会了整个行业一个道理:商业的终极安全感,不来自报表上的数字,而来自真实被喝掉的每一滴酒。

原酒大师不需要“自爆”,因为我们从一开始,就没有往身上注水。

我们只需要坚持一件事:为消费者创造真实、纯粹的饮用价值。

看得见,品得到,买得起。这就是长期主义者的护城河。

好久不贵· 大师品味,光瓶酒的好日子,才刚刚开始。

个人观点,仅供参考