惨惨惨惨惨惨惨!2025年,酒业发展被按下了暂停键。速度一停下来,之前快速发展的行业,因为惯性,出现了诸多问题。

2025年,泸州老窖、古井贡酒、舍得酒业、五粮液、顺鑫农业、洋河股份、贵州茅台、山西汾酒、口子窖、金徽、金种子、水井坊、今世缘、迎驾贡酒、酒鬼酒、老白干、伊力特、皇台这18大白酒股财报数据PK,哪家数据更好?在2025年的白酒市场行情中,呈现出何种演变趋势?

1.年初至今收益:

除了皇台、茅台,其他股票都在亏损。

2.净资产收益率ROE:

汾酒、泸州老窖、茅台、今世缘、迎驾比较高。表明他们较强的盈利能力。值得注意的是,除金种子外,大家的roe都在降。

3.毛/净利率:

表现较好的企业有:茅台、泸州老窖、迎驾、汾酒、五粮液等。

贵州茅台打破了“只涨不跌、只增不减”的市场神话。4月16日,贵州茅台披露2025年年报。当期实现营收1688.38亿元,同比下降1.21%;实现归母净利润823.20亿元,同比下降4.53%。这是贵州茅台自2001年上市以来首次取得年度负增长。

汾酒2025年实现营业收入387.18亿元,同比增长7.52%,归母净利润122.46亿元,同比微增0.03%。净利润绝对值较上年仅增加约340万元,创下近年来最低增幅。从季度表现看,第四季度营收57.94亿元,同比增长24.51%,但归母净利润仅8.42亿元,同比下降5.72%。营收创新高,净利润却近乎原地踏步。

洋河2025年实现营业收入192.11亿元,同比下降33.47%;归母净利润22.06亿元,同比下降66.94%。报告期内,中高档酒2025年营业收入165.42亿元,同比下降31.97%;普通酒2025年营业收入22.34亿元,同比下降43.17%。

五粮液2025年核心数据呈现如下:全年实现营业收入405.29亿元,同比下降54.55%;归母净利润为89.54亿元,同比下降71.89%。

值得关注的是,五粮液4月底公告修改三季报财报数据。4月30日,五粮液在发布2025年年报和2026年一季报的同时,突然宣布对2025年一季报、半年报和三季报进行“腰斩式”修改。根据官方解释,“基于对2025年业务模式的梳理及谨慎性原则,调整2025年部分业务收入确认相关核算”。通俗而言,即是将收入确认的标准从此前的“货物发给经销商”大幅后推至“货物到达终端并实际销售”,将原先计入收入的、但仍积压在经销商仓库的“压货”全部剔除。

泸州老窖2025年实现营业收入257.31亿元,同比下降17.52%;归母净利润108.31亿元,同比下降19.61%。这是自2015年以来,泸州老窖首次出现年度营收与净利润双双负增长的情况。从季度表现来看,2025年第四季度业绩承压尤为明显,当期实现营业收入26.04亿元,同比大幅下降62.23%;归母净利润仅6831.93万元,同比暴跌96.37%,单季度盈利近乎腰斩,凸显出年末压力的集中释放。

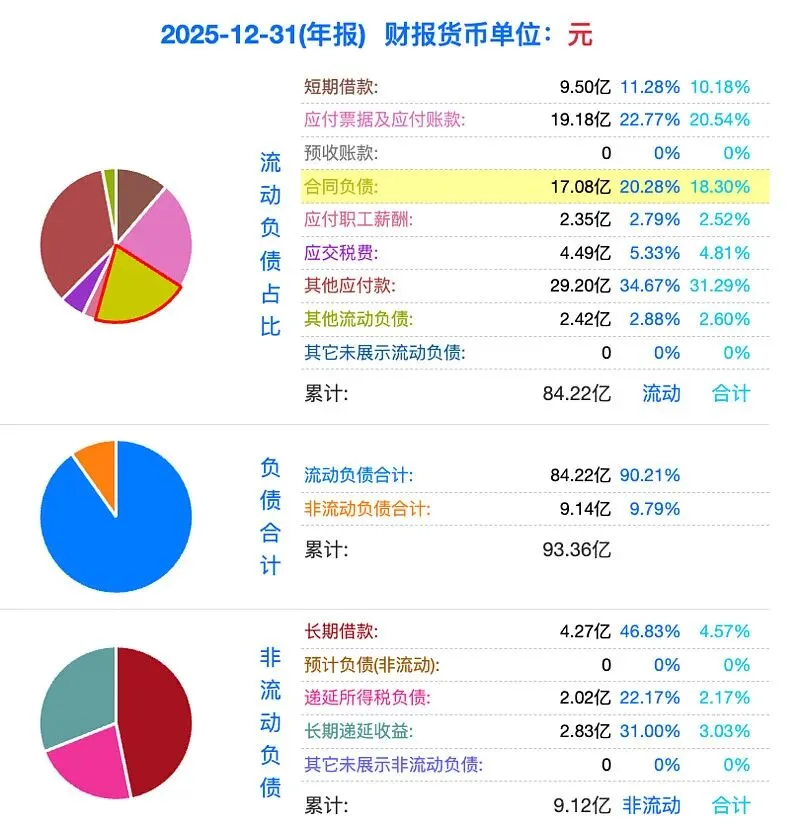

4.资产负债率:

资产负债率较高的有皇台、顺鑫、舍得、今世缘。舍得、金世缘负债率高,是因为对经销商执行了宽松的政策,不再压货。

今世缘负债模型,上欠供应商,下宽经销商

洋河负债结构

洋河合同负债影响到现金流量。洋河在年报中表示,经营活动现金净流量与本期净利润差异主要系合同负债、应付账款、应交税费等经营性应付项目余额减少所致。笔者对洋河净利润真实性持保留意见——为何合同负债高企,而销售商品收到的现金在减少(-37%)?为何净利润里没有现金(净现比为-34.83%)?

洋河经营活动现金流量净额为-7.63亿

洋河合同负债,来源:公司年报

合同负债,是指公司已收或应收客户对价而应向客户转让商品的义务。如果公司在向客户转让商品之前,客户已经支付了合同对价或公司已经取得了无条件收款权,公司在客户实际支付款项和到期应支付款项孰早时点,将该已收或应收款项列示为合同负债。

将预收账款改为合同负债是2021年执行的新会计标准,合同负债其实基本等同预收账款,就是酒企在没发货前,收到的经销商打来的预付款。合同负债高比较产品畅销。

5.自由现金流:

自由现金流=经营现金流-资本支出,这一指标衡量的是企业真实可用的现金,因而参考价值较大,同时也是巴菲特常用的DCF估值方法中的重要支点。

2025年各酒企自由现金流要么为负,要么负增长,表明大家实实在在地没有挣到钱。白酒行业正处于“政策调整、消费结构转型、存量竞争”三期叠加的深度调整期,消费场景与价格体系面临重构,大多数企业经营艰难。

6.现金流质量:

大家持续恶化。一方面,大家卖不动货(平均20%的负增长,见销售商品收到的现金,反映到利润上是50-70%的负增长);另一方面,销售费用率还在增长,表明为争取存量市场,酒业广告营销费用在持续增长,但roi转化比较低——也即行业内卷程度加剧。

7.周转率:

资产周转率越大说明销售好,但是有时太大,对企业也有不利,回款不及时,产品供不应求及库存短缺,资金周转不灵等,理想比值应该是1:1。

周转率方面,截至2025年,汾酒、金徽、茅台、顺鑫、古井总资产周转率较快,去库存较快,基本上以浓香型、汾香型为主。浓香酒、汾香酒产酒快,卖得也快。

10.毛销差:

茅台、泸州老窖、迎驾、汾酒、五粮液等比较高,表明头部酒企较高的营运能力。

总体而言,三期叠加之下,酒业的2025年竞争愈发激烈。

万物皆有裂痕,那是光照进来的地方。在逆境中,我们要看到光。

去年下半年至今,终于有“光”照进“如锅底般灰暗”的白酒产业,一是,工信部发布《关于推动历史经典产业高质量发展的指导意见(2026—2030年)(征求意见稿)》,首次将酿酒与丝绸、茶叶、瓷器、中药、文房四宝等并列为“历史经典产业”;二是,2026 年 2 月,工信部、人社部、市场监管总局发布《酿酒产业提质升级指导意见(2026—2030)》,明确白酒为历史经典产业、传统优势产业、基础民生产业,到 2028 年培育 3 个千亿级酒产区、10 个百亿级园区,推动集中度提升。

白酒为何又从敝履被捡起来?事实上,白酒产业链条较长、支点较多,上下游链条涵盖农业种植、包装、酒瓶、信息化、广告设计、仓储物流、会展金融等各行业,呈现“经济价值巨大,产业规模庞大,从业人员众多”的特点:

中国酒业协会数据显示,2024年全国规模以上白酒企业累计实现销售收入约8000亿元;实现利润总额2,508.65亿元。另据国家统计局数据,2024年1-12月,酒、饮料和精制茶制造业企业平均用工人数为96.4万。

白酒还是很多地方城市的支柱产业,比如,洋河有2万员工,2022年洋河营收占宿迁gdp比例为7.32%;五粮液有2.5万名员工,上下游从业人员达20万之巨,以五粮液为代表的白酒产业是宜宾的支柱产业;2024 年汾阳 GDP 376.27 亿元,白酒主导制造业增加值 212.66 亿元,白酒产业贡献了超过一半的GDP……

封面图片来源:网络