电广传媒(000917)投资投机深度分析报告

报告日期:2026-05-04 | 行情时间:2026-04-30收盘 | 数据截止:2026Q1 / 2025年报

【ps:应该说该股优缺点同样明显。融资余额占市值比例确实较高。现在投资标的太多亮眼企业,尽管可能穿透持股比例不高。70亿投资项目不知何时才能获得回报,假如最终大部分都能上市,其实按照最终退出平均最差几倍回报计算,长期看该股估值底部有支撑概率较大,但是确实私募股权基金投资时间和最终退出时间漫漫不可测。可能认为该股算是可能长线博弈机会标的吧。尽管确实,一季报亏损始料未及,以及无法分析预测未来除了投资标的上市后持股股价波动外,其它投资外主业何时才能止血不再亏损/减值。其实一季报公告前一天,股价三天站上半年线,周线底背离失败,但最终公告后跌停,持股浮盈转浮亏不少,判断预测短期方向出错,愿赌服输罢了。】

数据源层级说明

等级 | 来源类别 | 示例 |

⭐ | 上市公司法定公告 | 年报·季报·公允价值变动专项披露·互动易官方回复 |

⭐ | 交易所官方披露 | 港交所披露易·巨潮资讯网 |

⭐⭐ | 官方渠道二次数据 | 东方财富F10十大股东API·达晨官网 |

⭐⭐⭐ | 交叉验证参考 | 达晨官方公众号公开投资信息 |

× | 排除 | 网络发帖·财经资讯·自媒体·投资者提问(公司回复除外) |

一、基础财务与估值

1.1 2025年报核心数据

项目 | 数值 | 同比 | 来源 |

营业收入 | 43.37亿元 | +11.2% | 2025年年报 |

归母净利润 | 1.3768亿元 | +43.5% | 2025年年报 |

扣非归母净利润 | 1.35亿元 | — | 2025年年报·含创投(2009年章程修改·创投≡主营业务) |

EPS | 0.097元 | — | 2025年年报 |

ROE(加权) | 1.34% | — | 净资产113.91亿元 |

BPS | 7.32元 | — | 2025年年报 |

每股经营现金流 | 0.15元 | — | 2025年年报 |

分红 | 10派0.3元 | — | 预案·派息率7.83% |

1.2 利润归因拆解

层次 | 主体 | 2025年净利 | 归母贡献 | 来源 |

达晨合并 | 达晨财智(55%) | ≈4.15亿 | ≈2.28亿 | 推算:少数股东损益1.87亿÷45% |

非达晨 | 文旅+广告+游戏等 | — | ≈-0.90亿 | 推算:归母1.38亿-达晨2.28亿 |

**合并** | **电广传媒** | — | **1.3768亿** | 2025年年报 |

**推论**:达晨贡献归母≈165%。非达晨(文旅+广告+游戏)年亏损约0.90亿元。

1.3 公允价值全景(2025年末·经审计)

科目 | 成本 | 公允价值变动 | 账面价值 | 利润表影响 | 占净资产 | 来源 |

交易性金融资产(FVTPL) | 15.75亿 | +5.46亿 | 21.20亿 | ✅ 是 | 18.6% | 审计报告 |

其他权益工具投资(FVOCI) | 59.21亿 | +13.10亿 | 72.31亿 | ❌ 否 | 63.5% | 审计报告 |

**合计** | **74.96亿** | **+18.56亿** | **93.51亿** | — | **82.1%** | — |

1.4 毛利率趋势(连续下滑)

报告期 | 毛利率 | 同比变动 | 来源 |

2023年 | ≈31.0% | — | 2023年年报 |

2024年 | 29.57% | ↓ | 2024年年报 |

2025年 | 27.75% | ↓ | 2025年年报 |

2026Q1 | 26.23% | ↓ | 2026Q1季报 |

三年六季持续下行,主因:人工成本上升·广告代理费率挤压·游戏流水递减。

1.5 2026Q1核心数据

项目 | 数值 | 变动 | 来源 |

营业收入 | 10.77亿 | +16.73% | 2026Q1季报 |

归母净利润 | -9,264.85万 | 去年同期+301.52万 | 2026Q1季报 |

**公允价值变动损失** | **-1.09亿** | 同比恶化-1.11亿 | **2026Q1公允价值变动专项披露** |

非经常性损益 | -95万 | — | 公允价值变动属经常性(创投≡主营业务) |

经营活动现金流 | +2.25亿 | 同比改善 | 2026Q1季报 |

少数股东损益 | +0.22亿 | 为正 | 达晨外部股东盈利 |

合同负债 | +2.69亿 | 环比暴增 | 预收广告款·Q2-Q3释放 |

1.6 Q1亏损主线因

组成 | 归母影响 | 推算法 |

达晨财智穿透 | +0.26亿 | 少数股东损益+0.22亿÷45%×55% |

公允价值变动 | **-1.09亿** | F10·二级市场下跌→交易性金融资产公允价值下降 |

非达晨经营 | ≈-0.10亿(推算值) | 归母-0.93亿-达晨+0.26亿-公允价值-1.09亿 |

**合计** | **-0.93亿** | 2026Q1归母 |

Q1亏损主因:公允价值变动-1.09亿(FVTPL组合受二级市场下跌拖累)。非达晨经营季节性弱(文旅淡季)属正常。经营现金流+2.25亿交叉印证经营面未恶化。

1.7 估值指标(2026-04-30收盘·腾讯财经API)

指标 | 数值 | 说明 | 来源 |

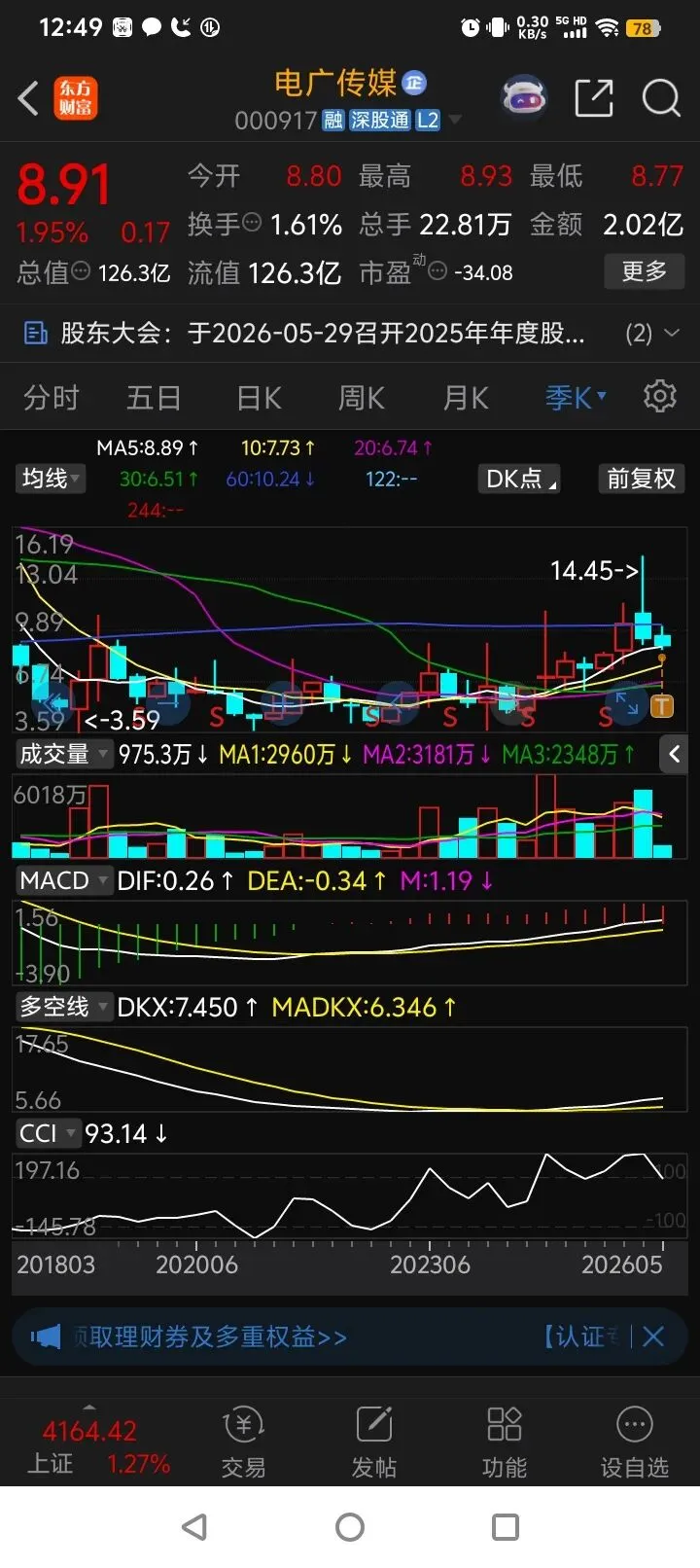

股价 | 8.74元 | — | 腾讯财经API·2026-04-30 16:02 |

总股本 | 14.17亿股 | — | 深交所 |

市值 | ≈123.88亿 | 8.74×14.17 | — |

PE-TTM | 294.87 | Q1亏损拉低TTM | 腾讯财经API |

PE(2025年报基) | 90.10× | 123.88÷1.3768 | — |

PB(LF) | 1.20 | BPS 7.32元·溢价20% | 2025年报 |

PS(TTM) | ≈2.82 | 无极端偏离 | — |

ROE | 1.34% | OCI浮盈不进利润 | 2025年报 |

1.8 风险矩阵

# | 风险 | 等级 | 触发机制 | 影响范围 |

R1 | 公允价值波动 | ?高 | FVTPL 21.20亿·Q1已验证-1.09亿 | 持续拖累利润 |

R2 | 毛利率下行 | ?中高 | 人工成本+费率挤压·六季连降 | 非达晨亏损扩大 |

R3 | 达晨利润收缩 | ?中 | IPO降温+H股回调→3-3.5亿 | 穿透贡献从2.28→1.65-1.93亿 |

R4 | 穿透稀释 | ?中 | GP份额×55%×2-3级嵌套 | 标的浮盈对电广利润贡献极度压缩 |

R5 | FVOCI重分类 | ?关注 | 智谱/卧安/傅里叶推测FVOCI | 时间/方向不可预测·审计窗口(年报期) |

R6 | 智谱股价回撤 | ?关注 | 881HKD(↑0.86% vs 04-30低) | FVOCI·侵蚀净资产不进利润 |

R7 | 长投减值 | ?中低 | 2025年6,685万 | 2026压力降低 |

R8 | 限售流动性 | ?中低 | 三瑞+天溯+友升限售中 | — |

R9 | 广告业务萎缩 | ?中 | 代理费率长期挤压 | 非达晨减亏难度 |

R10 | 合同负债兑现 | ?低 | Q1预收2.69亿→Q2/Q3 | 正面催化 |

二、股权与治理

2.1 控股架构

层级 | 主体 | 持股/关系 | 来源 |

1 | 湖南广播电视台 | 实控人 | 公司章程·年报 |

2 | 芒果传媒有限公司 | 16.66% | 2025年报·十大股东 |

3 | **电广传媒** | 000917·深交所 | — |

3a | 芒果超媒 | 芒果传媒同为控股股东 | 广电体系关联 |

近两年:未发现控股股东减持·未发现高管集中增减持·未发现大比例质押。

2.2 达晨财智——核心参控股资产

2.2.1 基本画像

维度 | 数据 | 来源 |

管理规模 | 660亿元 | 达晨官网 |

累计投资 | 800+企业 | 达晨官网 |

上市家数 | 147家(A股/港股/美股) | 达晨官网 |

退出家数 | 343家 | 达晨官网 |

专精特新小巨人 | 255家 | 达晨官网 |

团队 | 200+人·创始合伙人刘昼·执行合伙人肖冰 | 达晨官网 |

电广持股 | 达晨创投(100%)→达晨财智(55%) | 年报 |

2025净利 | ≈4.15亿(推算) | 少数股东损益÷45% |

2.2.2 穿透公式

公式 | 说明 |

电广穿透持股 = 标的持股比例 × 基金GP份额 × 55% | 55%为电广对达晨财智持股 |

电广穿透市值 = 标的市值 × 穿透持股 | — |

电广承担成本 = 达晨基金投资成本 × 基金穿透率 | — |

2.2.3 13只核心基金穿透率速查

基金 | GP/LP份额 | 穿透率(到电广) | 持有主要标的 | 来源 |

晨越基金 | ≈100% | **55.000%** | — | 年报 |

达晨财鑫 | 49.50% | **27.225%** | 尚品宅配 | 基金公告 |

达晨创鸿 | 7.92% | **4.356%** | 智谱AI·卧安·傅里叶 | 基金公告 |

达晨创通 | 6.35% | **3.493%** | 爱科赛博·凌云光 | 基金公告 |

达晨创程 | 5.54% | **3.047%** | 三瑞智能(主) | 基金公告 |

杭州创程 | 5.54% | **3.047%** | 三瑞智能(辅) | 基金公告 |

达晨中小 | 4.24% | **2.332%** | — | 基金公告 |

达晨汇盈 | 0.35% | **0.193%** | 三瑞智能(辅) | 基金公告 |

财智创赢 | 0.10% | **0.055%** | 多家·可忽略 | 基金公告 |

达晨创联 | 早期 | 待确认 | 多只标的 | — |

晨欣一号 | 待确认 | 待确认 | — | — |

晨源 | 待确认 | 待确认 | 金雷股份 | — |

2.2.4 仍在持股·已上市标的(11只·2026-05-04行情更新)

①智谱AI(02513.HK)——2026-01-08港交所上市·AI大模型头部·股价881HKD(↑vs 04-30低点873.5)

维度 | 达晨基金层面 | 电广穿透层面 | 来源 |

持股 | 创鸿0.40%(1,616万股)+财智≈0.015% | **0.0174%** | 2025年报·港交所披露易 |

股价/市值 | 881HKD/3,928亿HKD | — | 腾讯财经·2026-05-04 |

持股市值 | ≈15.4亿HKD | **≈0.68亿HKD** | 计算值 |

C轮成本 | 6,500万HKD(C轮成本·2023) | **≈271万** | 电广报告·计算:6500万×4.177% |

浮盈 | ≈14.7亿HKD | **≈0.66亿HKD** | 计算值 |

回报倍数 | ≈24× | **≈24×** | 计算值 |

穿透计算:0.40%×4.356%+0.015%×0.055% = 0.01742%+0.000008% ≈ 0.0174%

分析维度 | 判断 | 依据 |

会计归类 | 推测FVOCI | 港交所上市未重分类至FVTPL(利润表无智谱影响) |

利润可见性 | 当前不可见 | FVOCI公允价值变动进OCI·不进利润表 |

履约路径 | 减持/重分类 | 锁定期推测2026-07-08·FVOCI→FVTPL(年报审计窗口) |

减持弹性 | 达晨减50%→穿透≈3,200万HKD | 电广穿透过薄·减持幅度/对归母影响有限 |

重分类弹性 | FVOCI→FVTPL→确认≈15.4亿HKD | 穿透利润≈6.8亿RMB·EPS增≈0.48元·巨大 (ps:我也不知道此处和左边单元格为何几十亿几个亿,前面不是说浮盈0.66亿吗?) |

②三瑞智能(301696)——2026-04-10创业板上市·无人机动力系统·市占率>60%

基金 | 持股 | 穿透率 | 穿透持股 | 穿透市值(≈) | 来源 |

达晨创程 | 1.93% | 3.047% | 0.059% | — | F10·东财API |

杭州创程 | 1.16% | 3.047% | 0.035% | — | F10·东财API |

达晨汇盈 | 0.35% | 0.193% | 0.001% | — | F10·东财API |

财智创赢 | 0.10% | 0.055% | ≈0% | — | F10·东财API |

**合计** | **≈3.5%** | — | **≈0.095%** | **≈0.37亿** | — |

维度 | 数据 | 来源 | |||

股价/市值 | 94.70元/379亿 | 腾讯财经·2026-05-04 | |||

达晨投资成本 | ≈1亿 | 推测·多轮融资历史 | |||

电广承担成本 | ≈305万 | 计算:1亿×3.05% | |||

回报倍数 | ≈12× | 计算值 | |||

会计归类推测 | FVTPL | 限售股按公允价值进利润·限售至2027-04-10 | |||

利润表影响 | 每季/年报公允价值变动 | FVTPL直接·+/- 500-1,000万元级 |

③卧安机器人(06600.HK)——2025-12-30上市·智能家居机器人·海外占比70%+·106HKD(↑1.3%)

维度 | 数据 | 来源 |

股价/市值 | 106HKD/238.88亿HKD | 腾讯财经·2026-05-04 |

达晨创鸿持股 | 4.92% | 港交所披露易 |

穿透持股 | 0.21%(4.92%×4.356%) | 计算值 |

穿透市值 | ≈0.50亿HKD | 计算值 |

会计归类 | 推测FVOCI | ≈5,200万公允价值确认·进OCI不进利润 |

外部风险 | 海外关税 | — |

④傅里叶半导体(03625.HK)——2026-03-31上市·音频功放芯片·125.9HKD(↑0.88%)

维度 | 数据 | 来源 |

股价/市值 | 125.9HKD/140亿HKD | 腾讯财经·2026-05-04 |

穿透(同上) | 0.21% | 达晨创鸿4.92%×4.356% |

穿透市值 | ≈0.29亿HKD | 计算值 |

会计归类 | 推测FVOCI | 同期上市未重分类 |

⑤2023-2025上市·仍在持(9只·截至2026Q1十大股东)

标的 | 代码 | 达晨持股 | 基金 | 穿透率 | 穿透 | 穿透市值(≈) | 股价 | Q1变动 | 来源 |

爱科赛博 | 688719 | 创通5.01% | 创通 | 3.493% | 0.175% | 0.15亿 | 59.96 | -11.5万股 | F10 2026Q1 |

凌云光 | 688400 | 创通2.03% | 创通 | 3.493% | 0.071% | 0.08亿 | 59.32 | 未减持 | F10 2026Q1 |

中微半导 | 688380 | 创鸿0.30% | 创鸿 | 4.356% | 0.013% | 0.02亿 | 47.89 | -40万股(-25%) | F10 2026Q1 |

思看科技 | 688583 | 创程1.55% | 创程 | 3.047% | 0.047% | 0.03亿 | 124.20 | 限售解·新流通 | F10 2026Q1 |

天溯计量 | 301449 | 创通限售391万股 | 创通 | 3.493% | — | — | 68.02 | 限售中 | F10 2026Q1 |

友升股份 | 603418 | 创联限售1,800万股 | 创联 | 待算 | — | — | 51.65 | 限售中 | F10 2026Q1 |

奥浦迈 | 688293 | 创联2.85% | 创联 | 待算 | — | — | 50.24 | 减持中 | F10 2026Q1 |

金雷股份 | 300443 | 晨源0.98%·236.8万股 | 晨源 | 待算 | — | — | 30.28 | 从3.76%累减74% | F10 2026Q1 |

尚品宅配 | 300616 | 创鸿0.94%+财鑫0.94% | 多基金 | — | ≈0.30% | — | 13.61 | 尾仓 | F10 2026Q1 |

数据来源:东方财富F10·RPT_F10_EH_HOLDERS·RPT_F10_EH_FREEHOLDERS·2026Q1

2.2.5 2025年公开新增投资(25只·未上市)

来源:达晨官方公众号公开投资信息(非权威·交叉验证参考)

(一)机器人/具身智能(6家)

标的 | 轮次 | 金额 | 主营业务 | 推测会计归类 | 备注 |

云深处科技 | C/C+轮 | >5亿 | 四足/人形机器人·电力巡检市占率85% | 长投-FVTPL | — |

维他动力 | 天使轮 | 未披露 | 消费级机器人(户外+家务)·地平线生态 | 长投-FVTPL | — |

众擎机器人 | A轮 | ~10亿 | 全尺寸人形机器人·SA01 EDU售价3.85万 | 长投-FVTPL | — |

千寻智能 | Pre-A轮 | 5.28亿 | 具身大模型Spirit v1+人形机器人Moz1 | 长投-FVTPL | — |

智平方 | Pre-A轮 | 数亿元 | 物理AGI·Alpha Bot系列 | 长投-FVTPL | — |

杉川谐波 | A轮 | >3亿 | 精密谐波减速器·客户超500家 | 长投-FVTPL | — |

(二)AI/算力(5家)

标的 | 轮次 | 金额 | 主营业务 | 推测会计归类 | 备注 |

无问芯穹 | A+轮 | ~5亿 | 异构算力优化·国产芯片混用效率97% | 长投-FVTPL | — |

爱诗科技 | B轮 | >$6,000万 | AI视频生成·PixVerse | 长投-FVTPL | — |

极佳视界 | A+轮 | 2亿 | 世界模型GigaWorld | 长投-FVTPL | — |

影微创新 | 天使轮 | 未披露 | NPU芯片V1/V2·商汤孵化 | 长投-FVTPL | — |

聚芯微电子 | E轮 | 未披露 | ToF传感器+音频功放芯片 | 长投-FVTPL | — |

(三)高端制造/材料(8家)

标的 | 轮次 | 金额 | 主营业务 | 推测会计归类 | 备注 |

通嘉宏瑞 | B+/C轮 | >10亿 | 半导体级干式真空泵·国产市占率第一 | 长投-FVTPL | — |

众硅科技 | B+轮 | 未披露 | CMP抛光设备 | 长投-FVTPL | — |

宏德新材 | A轮 | 未披露 | 热塑性复合材料·成本降低50%+ | 长投-FVTPL | — |

泛航智能 | A轮 | 7,000万 | 超音速离心风机·军民融合 | 长投-FVTPL | — |

多场科技 | A+轮 | 未披露 | 极端环境纳米运动控制·国内唯一 | 长投-FVTPL | — |

得润宝 | A轮 | 数千万 | 高端特种润滑剂·宝钢武钢供应商 | 长投-FVTPL | — |

思创激光 | B轮 | 数亿元 | 高功率光纤激光器·无人机反制 | 长投-FVTPL | — |

洛梵狄 | B轮 | ~1亿 | 两轮车智能内变速器·300+全球专利 | 长投-FVTPL | — |

(四)新能源/生物医药(4家)

标的 | 轮次 | 金额 | 主营业务 | 推测会计归类 | 备注 |

欣界能源 | A轮 | 数亿元 | 锂金属固态电池(≥450Wh/kg)·5GWh产线 | 长投-FVTPL | — |

维达康 | A+轮 | 未披露 | 合成生物学·微生物发酵天然产物 | 长投-FVTPL | — |

舜景医药 | A轮 | 3亿 | First-in-class抗体药·FDA快速通道 | 长投-FVTPL | — |

汉通医疗 | Pre-A轮 | 1亿 | 超声RDN消融系统·全球首创第二代 | 长投-FVTPL | — |

(五)其他(2家)

标的 | 轮次 | 金额 | 主营业务 | 特殊标注 |

博测达电子 | C轮 | >2亿 | 测试自动化 | — |

**图灵量子** | **2026-04-27** | 数亿元 | **光量子计算·估值>70亿** | **达晨跟投确认·国投首个量子直投** |

2.2.6 达晨历史/其他投资标的(16只·待逐项确认)

# | 标的 | 领域 | 确认状态 | 来源 |

1 | 蓝箭航天 | 商业火箭 | 待确认 | 互动易提及 |

2 | 北斗院 | 北斗卫星 | 确认 | 招股书 |

3 | 星河动力 | 商业火箭 | 待核查 | —ps345应该都是互动易提及 |

4 | 银河航天 | 卫星宽带 | 待核查 | — |

5 | 天仪研究院 | SAR卫星 | 待核查 | — |

6 | 四象科技 | 遥感卫星 | 待核查 | 互动易提及 |

7 | 因时机器人 | 灵巧手 | 待核查 | 互动易提及 |

8 | 深势科技 | AI4Science | 待核查 | 互动易提及 |

9 | 追觅科技 | 清洁机器人 | 待核查 | 互动易提及 |

10 | 锐石创芯 | 射频芯片 | 待核查 | 达晨官网 |

11 | 时代华鑫 | 高性能材料 | 待核查 | 达晨官网 |

12 | 欧普曼迪 | 内窥镜 | 待核查 | 达晨官网 |

13 | 博睿康 | 脑机接口 | 待核查 | 互动易提及 |

14 | 程天科技 | 外骨骼 | 待核查 | 互动易提及 |

15 | 三凯机电 | 减速器 | 待核查 | 互动易提及 |

16 | 图灵量子 | 量子计算 | ✅确认 | 2026-04-27达晨跟投 |

2.2.7 已完全退出前十大(15只·经F10逐季核验)

# | 标的 | 最后出现 | 退出载体 | 持股峰值 | 来源 |

1 | 佰维存储 | 2024Q1 | 创通 | 5.46% | F10逐季核验 |

2 | 海科新源 | 2025Q3 | 创鸿 | 1.86% | F10逐季核验 |

3 | 中科通达 | 2022年末降至5%以下 | 创联 | — | F10逐季核验 |

4 | 道通科技 | 2021年末 | 创联 | — | F10逐季核验 |

5 | 新洁能 | 2021Q4 | 创联 | — | F10逐季核验 |

6 | 本川智能 | 2023Q4 | 创通 | — | F10逐季核验 |

7 | 康希诺 | 早期退出 | 创联系 | — | F10逐季核验 |

8 | 中望软件 | 早期退出 | 创联系 | — | F10逐季核验 |

9 | 瑞芯微 | 早期退出 | 创联系 | — | F10逐季核验 |

10 | 金百泽 | 早期退出 | 创联系 | — | F10逐季核验 |

11 | 和而泰 | 早期退出 | — | ≈20×IRR | F10逐季核验 |

12 | 兰卫检验 | 早期退出 | 创联系 | — | F10逐季核验 |

13 | 可孚医疗 | 早期退出 | 创联系 | — | F10逐季核验 |

14 | 征和工业 | 早期退出 | 创联系 | — | F10逐季核验 |

15 | ⚠德必集团 | ⚠ | ❌纠正 | "中民创富"非达晨实体 | F10核验·去伪 |

2.2.8 历史退出标杆(达晨官网)

退出项目 | MOIC | 年限 | 角色 | 来源 |

明源云 | >100× | 10年 | 达晨第100家上市 | 达晨官网 |

爱尔眼科 | >30× | 3年+ | 达晨曾为唯一外部股东 | 达晨官网 |

吉比特 | >50× | — | 游戏第一股 | 达晨官网 |

和而泰 | ≈20× | 5年+ | 最早案例·已完全退出 | 达晨官网 |

2.3 电广传媒其他参控股

标的 | 代码 | 持股方式 | 持股 | 市值(≈) | 持股市值(≈) | 来源 |

瑞立科密 | 001285 | 全资子·长投 | 3.06% | ≈52.06 | 商用车ABS/EBS龙头·3.21亿 | 年报 |

三、四大核心分析维度

3.1 基本面

3.1.1 四业务板块利润拆解

板块 | 内容 | 2025盈利特征 | 2026Q1表现 | 全年趋势推测 | 来源 |

创投 | 达晨财智55%+直投 | 贡献≈2.28亿·主要利润来源 | Q1穿透≈0.26亿(正常) | 4.15亿×55%=2.28亿(中性) | 年报推·Q1季报 |

文旅 | 长沙世界之窗·圣爵菲斯酒店 | Q2-Q3旺季·Q1Q4淡季·盈亏线附近 | Q1淡季·季节性弱 | Q2-Q3盈利覆盖Q1Q4亏损 | 年报分业务 |

广告代理 | 湖南广电系代理 | 毛利持续挤压·收入稳 | Q1预收2.69亿释放中 | 年贡献≈0.5-1.0亿·趋势下压 | 年报·合同负债 |

游戏 | 上海久之润等 | 盈利但流水收缩 | Q1季节性高 | 年贡献≈0.5-0.8亿·逐年递减 | 年报分业务 |

3.1.2 偿债与运营

指标 | 数值 | 评述 | 来源 |

资产负债率 | 32.75% | 安全 | 2025Q3 |

货币资金 | 17.84亿 | 充裕 | 2025Q3 |

Q1经营现金流 | +2.25亿 | 同比改善·交叉验证 | 2026Q1季报 |

Q1合同负债 | +2.69亿(环比) | 预收广告款·Q2-Q3释放为收入 | 2026Q1季报 |

3.2 估值面

3.2.1 SOTP分部加总

资产层 | 账面/年利 | 估值假设 | SOTP估值 | 来源/依据 |

交易性金融资产 | 21.20亿 | ×1.0 | 21.20亿 | 审计报告·公允价值 |

其他权益工具投资 | 72.31亿 | ×0.75-0.85 | 54-61亿 | 审计报告·非流动性折价 |

达晨财智年利 | ≈4.15亿/年 | ×10-12 PE | 41-50亿 | 推算利润·管理规模660亿 |

非创投业务 | 年亏≈0.90亿 | 负值 | -5~-10亿 | 推算·持续亏损 |

**合计** | — | — | **110-120亿** | — |

3.2.2 估值对照

维度 | 数值 | 说明 | 来源 |

SOTP估值 | 110-120亿 | — | 分部加总 |

当前市值 | ≈123.88亿 | 8.74元 | 腾讯财经·2026-04-30 |

市值/SOTP | ≈1.03-1.13 | 略高于SOTP | — |

PB历史分位(近5年) | ≈25-35% | 历史PB区间≈0.9-2.0 | — |

PS 2.82 | 中等 | 无极端偏离 | — |

3.3 技术面

维度 | 指标/数据 | 评述 | 来源 |

中长期趋势 | 2024H1 12-14→2026-04 8.74 | 下行通道 | 行情复权 |

2025年报后 | 10.14→8.74·-13.8% | 年报次日放量下跌 | 行情·2026-04-28 |

MACD | DIF<DEA·柱线下 | 空头 | 指标推导 |

KDJ | K≈21/D≈30/J≈3 | 超卖区 | 指标推导 |

RSI | ≈28 | 接近超卖·前低支撑待验证 | 指标推导 |

日成交额 | ≈3,100万 | — | 行情 |

换手率 | ≈0.25% | 偏低·芒果16.66%固定·市活跃度低 | 行情 |

支撑位 | 8.40-8.60元 | 2025年9月低点区域 | — |

压力位1 | 9.20-9.40元 | 4月密集成交区 | — |

压力位2 | 10.00-10.30元 | 4月初平台 | — |

3.4 消息与市场情绪面

维度 | 内容 | 数据来源 |

年报/Q1影响 | 04-28同时披露·预期Q1盈利4-6千万→实际-9,265万(方向相反)→次日放量跌 | 公开披露 |

Q1亏损归因 | 公允价值变动-1.09亿(F10:二级下跌→交易性金融资产公允价值降) | 公允价值变动专项披露 |

7.5%持股谬误 | 网络"电广穿透智谱7.5%"·公司互动易数次"穿透比例较小·以公告为准" | 互动易官方回复 |

实际穿透 | 0.0174%(非7.5%) | 穿透计算 |

7.5%来源辨析 | 推测混淆:达晨创鸿GP份额7.92%+LP 7.5%(个别LP) ≠ 电广穿透持股 | 公式比对 |

港股AI走势 | 智谱AI 873.5→881HKD(+0.86%)·五一假期前小幅修复 | 港交所行情 |

三瑞/卧安/傅里叶 | 2025H2-2026Q1密集上市·市场对达晨IPO退出节奏已有预期 | 港交所披露易 |

航天通信(600677) ps:此处不知为何写了该股,应该只是小龙虾错乱 | ⚠ *ST·当前3.01元·停牌无交易·退市风险 | 上交所 |

四、投资投机价值与催化

4.1 投资价值要素

维度 | 正面因素 | 负面/制约 | 来源 |

达晨穿透利润 | 年≈2.28亿(55%×4.15亿)·已3年验证 | 管理费周期及IPO年景影响持续性 | 年报·推算 |

退出通道 | 147家上市+343家退出·退出持续 | 标的收益率极高→穿透后极度压缩 | 达晨官网 |

公允资产 | 93.51亿(占总资产55%)·审计确认 | FVOCI 72.31亿会计不可见进利润 | 审计报告 |

现金流 | Q1 +2.25亿·毛利有压力但资金流健 | — | 2026Q1 |

SOTP对标 | 110-120亿·市值123.88亿略高 | PB 1.20·历史25-35%分位 | SOTP计算 |

4.2 2026年关键不确定性

# | 变量 | 可能区间 | 影响 | 来源 |

1 | 公允价值变动 | -3~+1亿 | 全利润表牵引·Q1已验证-1.09亿 | FVTPL 21.20亿 |

2 | 达晨年净利 | 3.0-4.5亿 | 穿透=1.65-2.48亿(vs 2025 2.28亿) | IPO降温+港股回调 |

3 | 非达晨年亏 | -0.5~-1.5亿 | 收窄幅度=Q2-Q3盈利验证 | 毛利率趋势 |

4 | 资产减值 | -0.3~-0.8亿 | 2025年为6,685万·减少趋势 | 年报 |

4.3 股价催化评估

# | 催化因素 | 推算概率 | 时间窗 | 推算影响规模 |

A | 智谱FVOCI→FVTPL重分类 | 15-25% | 2027年报审计窗口 | 归母追加6-8亿·EPS增0.42-0.56元 |

B | 达晨减持智谱 | 30-50% | 2026Q3(锁定期后) | 穿透≈3,200万HKD·幅度有限 |

C | 三瑞FVTPL季计 | 40-60% | 每季/年报 | ±500~1,000万元·方向不确定 |

D | Q2旺季+预收款释放 | 40-55% | 2026Q2 | 归母追加0.3-0.5亿·季节性正贡献 |

E | 芒果资产注入(市场传言) | <10% | — | 未经证实 |

F | 图灵量子IPO/新融资 | >12月 | 2027+ | 估值提升·中短期贡献有限 |

G | 未上市标的IPO | ≈20-30% | 1-3年内逐只发生 | 单只穿透极度微量·群效待评估 |

4.4 投机特征

维度 | 正面 | 负面 |

概念叠加 | 智谱AI+三瑞=AI概念+无人机双重概念 | — |

技术超卖 | KDJ≈3+RSI≈28·超卖区域 | — |

成交/流性 | — | 日成交≈3,100万+换手≈0.25%·反弹空间/持续性双向受限 |

芒果国资锁定 | — | 16.66%固定·控盘格局·投机弹性压缩 |

五、核心研判与结论

5.1 时间轴与演化推演

阶段 | 关键演化 | 特征 |

**1998-2020** | 湖南广电体系传媒+文旅上市平台 | 收入受广电体系有力支撑 |

**2020-2026** | 达晨财智浮现为核心资产(穿透年贡献≈2.28亿>归母130%+)·非达晨仍亏损 | 公允价值变动-1.09亿单一事件致归母转负·穿透极度稀释 |

**2026-2028·情景A** | 达晨规模扩张(660→800-1,000亿)+IPO持续+非达晨缓慢减亏 | SOTP估值中枢↓·目标精度↓ |

**情景B** | 达晨础层重组/分拆/并购 | 多层嵌套结构发生方向修正 |

**情景C** | 达晨管理费收缩+非达晨亏损难止血 | 年归母转亏 |

5.2 三种情景估值(2026E)

情景 | 驱动 | 2026E归母 | PE(市值123.88亿) | PB | 股价区间 | 概率权重 |

A·不利 | 公允价值持续亏-2亿+达晨缩至3亿+非达晨大亏 | -2.0亿 | — | 0.85-0.95 | 6.2-7.0 | 25% |

B·基准 | 公允价值-0.5亿+达晨4亿+非达晨-0.5亿 | 0.0-0.5亿 | 250×+ | 1.05-1.15 | 7.7-8.4 | 50% |

C·智谱释放 | 公允价值趋稳+智谱FVOCI→FVTPL+达晨坚挺 | 5.0-8.0亿 | 15-25× | 1.15-1.35 | 8.4-9.9 | 25% |

5.3 核心研判摘要

分析维度 | 结论摘要 |

穿透压缩 | 达晨赚23×→电广21×(创鸿GP 7.92%×55%=4.356%)·智谱穿透≈0.0174%远低于市场认知 |

公允价值主导 | 93.51亿公允资产占总资产55%·FVTPL 21.20亿直接驱动·Q1已验证1.09亿损失威力 |

毛利率下行 | 三年从31%→26.23%(2026Q1)·尚未见拐点 |

PE虚高·PB中性 | PE 90×(2025年报基)利润视角·PB 1.20(净资增持尚存·不极端低) |

分层弹性 | 最佳情景(智谱重分类)EPS追加0.42-0.56元→每股内在1.88-2.44元·释放后近PB=1.0 |

国资锁定 | 芒果传媒16.66%深度锁定+广电体系·重组弹性存在制度约束 |

5.4 跟踪关键指标(ps:其实电广传媒主要影响因素在于投资标的上市和减持进程,以及可交易持股资产股价变化情况,并非纯主营业务研究分析就够的类型)

# | 指标 | 时点 | 验证对象 |

1 | 达晨减持公告(智谱解禁后) | Q3 2026 | 穿透回报实现 |

2 | Q2非达晨盈亏·预收款释放效果 | Q2中报 | 季节性改善幅度 |

3 | 毛利率见底 | 持续 | 主业方向拐点 |

4 | 三瑞智能公允价值变动计入利润 | 每季 | FVTPL直接陈述影响 |

5 | 未上市标的IPO进程 | 持续 | 下一批催化剂时间·群效现值 |

6 | 会计政策变更公告 | 年报窗 | 最大弹性变量触发 |

六、13只跟踪股票行情快照(2026-04-30收盘)(ps,其实估计还是提问内容不够清晰,其它标的也给包含进报告了,不修改保留吧)

代码 | 名称 | 最新价 | 涨跌幅 | PE-TTM | 市值(≈) | 备注 |

000917 | 电广传媒 | 8.74 | -1.47% | 294.87 | 123.89亿 | — |

000002 | 万科A | 3.91 | +1.03% | — | 379.93亿 | PE为负 |

002150 | 通润装备 | 29.06 | +1.40% | 37.71 | 104.19亿 | 现名星泰能源(?)(ps:这种错误都能错,没修改保留吧) |

002662 | 京威峰璟 | 3.93 | -3.68% | 25.99 | 58.95亿 | — |

300342 | 天银机电 | 68.31 | +0.07% | 2027.91 | 286.08亿 | PE畸高 |

300971 | 博亚精工 | 24.36 | +0.74% | 30.49 | 22.47亿 | — |

301348 | 蓝箭电子 | 25.08 | +2.66% | — | 38.91亿 | PE为负 |

600664 | 哈药股份 | 3.58 | -2.72% | 29.10 | 90.16亿 | — |

600677 | *ST航天通信 | 3.01 | 0.00% | — | 13.66亿 | ⚠ 停牌·退市风险 |

600707 | 彩虹股份 | 8.09 | -8.07% | 505.20 | 290.24亿 | — |

600718 | 东软集团 | 8.84 | -0.23% | — | 105.77亿 | PE为负 |

688005 | 容百科技 | 34.83 | -9.53% | — | 248.90亿 | PE为负 |

688328 | 深科达 | 54.18 | -0.48% | 137.64 | 51.18亿 | — |

七、词牌名作品

沁园春·电广传媒

达晨资管六百亿关山,百企登科。

奈母体凋残文旅萧索,毛降连三季亏有定数。

智谱千亿穿透蠡测,三瑞百亿待解禁售。

曾相问:静心笃行者,何去何留?

半壁金融入骨,层层架构好女穿纱。

广告预收黄粱一梦,Q2可期否?

增而不利扩不盈,换手二千市井寥。

到而今梅雨绵绵,上下求索。

——静心笃行 2026-04-30

重要声明

1. 达晨财智利润基于少数股东损益的推算值(可靠·非审计确认值)

2. FVOCI/FVTPL归类推测基于季度特点及已公告数据(以各公司公告文件为准)

3. 股价8.74元数据源:腾讯财经API·2026年4月30日16:02实时行情——报告反馈前须自行确认(盘中波动可能产生离散)

4. 25只未上市公司详细来源:达晨官方公众号公开投资信息——非权威材料·仅交叉验证参考

5. 航天通信(600677)为*ST,当前处于停牌状态,存在退市风险——需密切关注

6. 本报告仅供学术参考——不构成任何建议·不作为任何决策的唯一依据

以下其它问题输出,不想整理检查了。

一、其他权益资产十二年走势

code

复制

2014 24.24亿 ▌▌ 可供出售金融资产(旧准则)

2015 33.88亿 ▌▌▌

2016 43.01亿 ▌▌▌▌ ← 历史高点

2017 38.87亿 ▌▌▌▌

2018 35.94亿 ▌▌▌▌

━━ CAS 22新准则实施

2019 35.67亿 ▌▌▌▌ 其他权益工具投资(新准则)

2020 83.99亿 ▌▌▌▌▌▌▌▌▌ ← 暴增135%,一年翻倍

2021 78.24亿 ▌▌▌▌▌▌▌▌

2022 72.28亿 ▌▌▌▌▌▌▌▌

2023 73.34亿 ▌▌▌▌▌▌▌▌

2024 71.84亿 ▌▌▌▌▌▌▌▌ ← 六年横盘72亿

2025 72.31亿 ▌▌▌▌▌▌▌▌

三段式结构一目了然:

阶段 年份 科目 走势 驱动力

积累期 2014-2016 可供出售金融资产 24→43亿 稳步上升 早期基金出资+项目增值

收缩期 2017-2019 可供出售→FVOCI 43→36亿 持续缩水 退出加速+新设基金少

爆发→平台期 2020-2025 其他权益工具投资 爆冲84亿后横盘72亿 2020大规模出资后进入动态平衡

二、达晨退出频次趋势(按可获取的时间快照

2023年末

管理500亿 | 退出累计290家 | IPO 142家

│

│ +11家退出(1.5年,含2024全年+2025H1)

│ 年均≈7家 ← 退出陷于冰点

↓

2025年中(半年报)

管理600亿 | 退出累计301家 | IPO 143家

│

│ +42家退出(仅6个月!)

│ 折合年率≈84家 ← 退出爆发

↓

2025年末(年报)

管理660亿 | 退出累计343家 | IPO 147家

全年拆解:

周期 新增退出 新增IPO IPO申报 IPO过会 IPO挂牌

2024全年+H1 2025 11家 1家 — — —

2025下半年 42家 4家 19家 7家 5家

三、2025年退出爆发的背后——政策周期的"开闸"

2023.07 全面注册制改革 → 但实际审核趋严

2024 IPO节奏大幅收紧 → 退出通道几近关闭

↓

达晨H1 2025仅退出~301家(1.5年才增11家)

↓

2025.Q3 证监会新政 → "支持科技企业上市" +

"并购重组六条" → 退出通道全面打开

↓

2025.H2 达晨42家退出 → 折合年率84家

↓

这是达晨成立25年来退出最密集的半年

退出结构(Q4 2025数据分析):

2025年下半年42笔退出

├── IPO: 4家(19家申报→7家过会→5家挂牌)

├── 并购重组: 占比显著提升("并购六条"催化)

├── 股权转让/回购: 其余

└── 平均持有年限: ~1500天(约4年)

四、两线叠加:退出爆发 vs 净资产原地

退出频次 其他权益资产 归母净资产

▂▂▂▂ ▂▂▂▂ ▂▂▂▂

████ ████ ████

████ ████ ████

██░░ ←2024冰点 ████ ←横盘72亿 ████ ←横盘103亿

████ ████ ████

████ ████ ████

▄████▄ ←2025H2爆发 ████ ████

核心矛盾:

退出在爆发(42家/半年),基金在膨胀(500→660亿),72亿FVOCI却纹丝不动,净资产103亿六年横盘。

原因回到五层隔离:

达晨退出42家项目

↓

向LP分配资金(优先返还LP本金+LP优先回报)

↓ LP拿走了绝大头

剩余超额收益 → GP carry(管理团队+电广55%)

↓

进电广利润表的部分 ≈ 九牛一毛

↓

同时!新基金出资(80亿综合基金等)

电广作为LP继续掏钱 → 现金→FVOCI

净资产不变!(只是科目间平移)

↓

结果: 退出在爆发 ≠ 净资产在增长

五、投资频次的背离信号

另一个关键维度——达晨自己也在"压节奏":

达晨年度投资事件数:

2021 93起 ██████████

2022 87起 ██████████

2023 50起 ██████ ← -43%

2024 48起 ██████

2025 28起 ████ ← -42%(但单笔加大:65个项目42亿,平均6500万/个)

"少而精"策略 = 退出爆发 + 投得挑剔:

2025年投资65个项目/42.17亿(vs 2021年93起但总金额更低)

千寻智能单笔近20亿(达晨史上最大A轮)

退出42家(H2)- 远超历史平均

一句话:其他权益资产走过"积累→收缩→爆发→横盘"四阶段,2020年翻倍后再无突破,六年72亿睡得死死的。达晨退出在2025下半年暴力爆发(42家/半年),但退出收益被LP优先分配、新基金出资、五层隔离三重抽走,到电广净资产这里——103亿,又横了一年。达晨越忙着投、忙着退,电广的净资产越显得被"架空"。

以下另一个问题输出,依旧不整理检查。

# 财务逻辑规整排版

2022: +2.08亿

2023: +1.76亿

2024: +0.96亿

2025: +1.38亿

─────────────────

十一年合计 ≈ -0.71亿

107亿的净资产基数,十一年下来不仅没赚钱,还合计亏了7100万。

这是最底层的根因——**平均ROE为负数**。

## 三、根因二:2020年那一刀(-14.68亿)

2019年末净资产: 110.5亿← 历史最高

2020年归母净利润: -14.68亿← 一次亏掉13.3%的净资产

2020年末净资产: 102亿

新冠疫情重创文旅板块(长沙世界之窗、圣爵菲斯大酒店),叠加资产减值,一刀砍掉14.68亿。

这一年的亏损≈其余十年所有盈利之和。

前五年攒下的利润(2015-2019累计+4.5亿),疫情一个季度就全部抹平。

## 四、根因三:分红持续抽血

电广常年10派0.2元(约2835万/年),十年累计约3亿。

十一年累计归母净利润: -0.71亿

十一年累计分红:~3亿

─────────────────────

实际留给净资产积累:-3.71亿

利润不够分红支出,分红本质靠消耗存量净资产、吃老本维系。

## 五、其他权益工具投资增长情况

2019: 35.67亿← CAS 22新准则实施,首次披露

2020: 83.99亿← +135%,一年暴增48亿(大规模基金出资)

2021: 78.24亿← -6.8%(部分退出/净值调整)

2022: 72.28亿← -7.6%

2023: 73.34亿← +1.5%

2024: 71.84亿← -2.0%

2025: 72.31亿← +0.7%

两条资产走势完全背离:

- 其他权益工具投资:35.67亿 → 72.31亿(+103%,规模翻倍)

- 归母净资产:110.5亿 → 103.8亿(-6.1%,规模缩水)

其他权益工具投资翻了一倍,净资产反而少了6.7亿。

| 资产增加去向 | 金额 | 净资产变动 |

| ---- | ---- | ---- |

| 新投入基金的现金 | +37亿(估算) | 现金转FVOCI,净资产无变化 |

| 基金净值变动(OCI) | ±未知 | 盈亏被主业利润亏损抵消 |

**核心逻辑:**

2020-2025年其他权益工具投资常年维持72亿上下

↓

六年处于「老基金退出→新基金出资」动态平衡,规模持平

↓

老基金退出收益先分给LP,剩余收益部分计入利润

↓

叠加季度亏损、主业微利、持续分红,利润表始终无法填坑

↓

最终:基金规模翻倍+OCI账面变动,无法带动净资产实质增长

## 六、三因素闭环

┌─────────────────────────────────┐

│①主业赚太少│

│广告+游戏+文旅 ≈ 年利润1-2亿│

│对应百亿净资产 ≈ ROE 1-2%│

│↓│

│②偶发性巨亏毁灭积累│

│2020年一刀 -14.68亿│

│抹掉前后十年所有盈利│

│↓│

│③基金收益传导被锁死│

│72亿FVOCI涨跌进OCI不进P&L│

│净资产最大一块动不了利润表│

│↓│

│→三力叠加 → 十一年净资产原地踏步 │

└─────────────────────────────────┘

### 总结

十一年累计净利润为负,本身就是年均亏损的资产池,净资产自然长期停滞。

72亿其他权益工具投资虽规模翻倍,但盈亏锁在OCI科目、不进入利润表;利润表唯一重大变量,就是2020年-14.68亿的一次性巨亏

107亿净资产大盘,盈利进水管近乎堵死,分红与亏损的出水管从未停歇,这就是企业十年财务本质。