4月27日,雅克科技发布2026年一季报。报告显示,公司一季度营业收入为19.73亿元,同比下降6.85%;归母净利润为2.67亿元,同比增长2.47%;扣非归母净利润为2.44亿元,同比下降3.81%;基本每股收益0.56元。

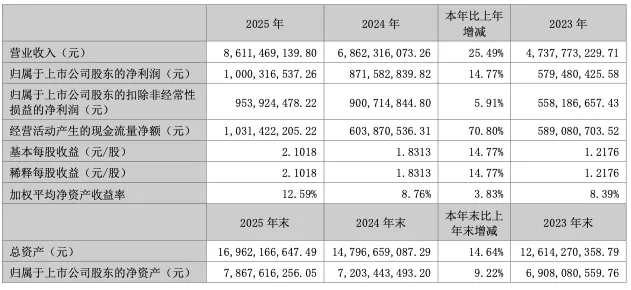

2025 年度报告显示,公司实现营业收入 861,146.91 万元,与上年同期相比增长 25.49%;实现营业利润和利润总额分别是 127,124.36 万元和 125,831.34 万元,分别同比增长 19.54%和 19.65%;实现归属于上市公司股东的净利润为 100,031.65 万 元,同比增长 14.77%。

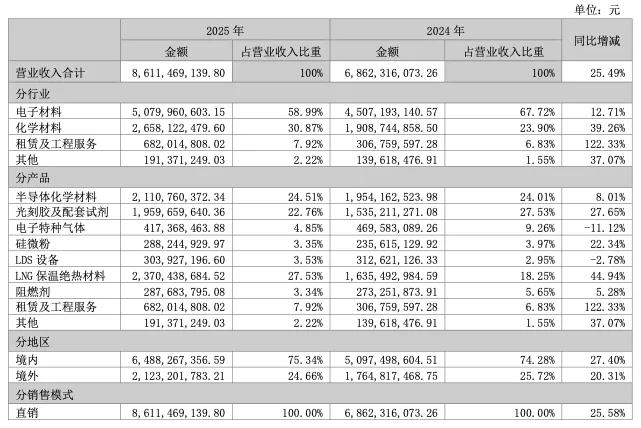

经过多年的发展,公司成为专业从事液化天然气(LNG)保温绝热板材及电子材料研发、生产、销售的高新技术企业。 公司业务以 LNG 保温绝热板材、半导体前驱体材料、光刻胶、半导体封装填充料及电子粉体材料、特种气体、电子湿化学品和半导体材料输送系统(LDS)为主,少量阻燃剂业务为辅,主营业务没有发生重大变化。

主要经营情况

报告期内,公司始终围绕主要业务板块,以电子材料业务和 LNG 保温绝热板材业务为主要发展方向,以产品升级迭代和定制化的综合解决方案为抓手,持续开拓新市场、新客户,不断提升产品和服务质量,进一步提高公司盈利能力, 提升公司经营业绩。

伴随人工智能(AI)、移动通讯、汽车电子和物联网技术和应用的快速发展,算力和数据中心等基础设施建设大规模展开,带动了集成电路的市场需求和产业发展。我国为推动数据中心的建设,也相继推出了《国家数据基础设施建设 指引》、《“十四五”国家信息化规划》等政策,促进了存储芯片和逻辑芯片的需求快速增长。据世界半导体贸易统计组织(WSTS),2025 年全球半导体市场规模将达到 6870 亿美元,较 2024 年的 6110 亿美元增长 12.5%。中国半导体市场 在政策支持和国产替代推动下,预计到 2027 年将突破 2380 亿美元,2023 年至 2027 年复合年增长率(CAGR)为 7.3%, 显示出强劲增长潜力。

目前,公司的电子材料产品线主要包括半导体前驱体材料、光刻胶及配套试剂、电子粉体材料、特种气体、半导体材料输送系统(LDS)等,产品种类丰富,形成了电子材料业务多品种的研发、生产和销售的平台,能充分发挥在技术和 市场的协同效应,电子材料业务的销售规模不断增长,提高了盈利水平。

2025 年,在半导体前驱体材料业务领域,公司凭借不断迭代升级的产品和技术,以及覆盖国内外头部半导体制造商的优势,持续保持领先的行业地位。公司半导体前驱体包括高介电常数(high-k)材料、硅基材料和金属材料等类别, 品种较多,广泛运用于 3D NAND、NOR FLASH 等存储芯片,DRAM 内存芯片和逻辑芯片等先进制程。半导体前驱体研发方面,公司加大研发投入,已构建中国和韩国双研发部门,跟踪半导体前驱体世界前沿技术和应用的发展方向,不断开发芯片先进制程薄膜沉积工艺和人工智能先进封装复杂芯片组所需的各种前驱体材料。报告期内,江苏先科半导体前驱体材料国产化项目的相关产品陆续通过国内客户端测试验证,产线陆续转入批量试生产,在保持高等级品质标准的同时产量逐步扩大。2025 年,公司前驱体材料销售收入继续增长,利润水平相应提高。芯片先进制程的半导体前驱体需要多种稀有金属作为原材料,我国具有较丰富的稀有金属资源和世界领先的金属分离冶炼技术和产能,公司正在规划和积极布局前驱体金属原材料的国产化,将为原材料供应链稳定安全和降低生产成本提供坚实的基础。

公司是国内显示光刻胶行业内领先的供应商,同时拥有红绿蓝彩色光刻胶、TFT-PR 光刻胶和 OC/PS 封装透明光刻胶等多个品类,广泛运用在超薄大尺寸液晶显示器(LCD)和有机发光显示器(OLED)。公司有多个显示光刻胶生产线,满足了不同客户对显示光刻胶的适配性和多技术规格的要求。在新产品开发方面,公司陆续开发出彩色光刻胶关键原材料色浆和树脂等,正积极推进验证测试。显示光刻胶的关键原材料部分自供将降低产品成本和提高盈利能力。公司显示光刻胶业务的客户包括京东方、LG 显示、华星光电、惠科和深天马等国内外多家主流显示厂商。

公司具有丰富的显示光刻胶品种和国内外多家主流显示厂商客户,为显示光刻胶业务持续增长提供了强劲动力。印刷 OLED(IJP OLED),是指将有机材料先配置成溶液,然后通过极高精度的喷墨印刷设备直接喷涂于预制好的像素孔基板上,以确保每一滴有机材料可以精准“着陆”,从而使得有机材料的利用率高达 90%,较之真空蒸镀工艺大幅提高,并且不需要高精密的金属掩膜版。因此,印刷 OLED 综合制造成本更低。公司多年前就开始布局彩色打印墨水的产品研发,目前产品已开始在主流显示厂商小规模产线上验证测试。

2025 年 7 月 19 日,我国宣布雅鲁藏布江下游超级水电工程(简称雅江下游水电)正式开工建设。据公开媒体资料, 雅江下游水电将建设 5 座大型电站,工程总投资约 1.2 万亿元,电力主要以外送消纳为主,本地消化为辅。2026 年初, 我国推出“十五五”电力发展规划,国家电网总投资将达到 4 万亿元,较“十四五”增长 40%。“十五五”国家电网将投入 15 项特高压直流工程,跨省区输电能力将提升 35%,区域电网共济能力提升 1 倍。国家电网及特高压直流工程的大 规模建设将促进成都科美特六氟化硫绝缘气体的市场需求。同时,公司内蒙古科美特项目建设推进顺利,预计将于 2026 年三季度开始投入生产。15000 吨电子特气新产能的建设,不仅能满足增量的市场需求扩大销售规模,而且充分利用内蒙古绿电资源禀赋,降低生产电费成本。同时,成都科美特强化精细化管理,在报告期内投入使用产品在线分析系统, 并优化整流机和反应器,提高了产品质量和产量。未来,公司将以“成为业内领先的电子特气供应商”为目标,继续在含氟类电子特气领域深耕细作,研发高品质产品,提高市场份额,努力保持行业领先地位。

随着 AI 大模型等技术的迅猛发展,全球算力与数据存储需求呈爆发式增长,直接推动芯片封装、上游印制电路板 (PCB)及高频高速覆铜板(CCL)市场需求迅速增加。据 QY RESEARCH 行业研究报告,随着消费电子产品、物联网、大 数据、云计算、5G 通讯和人工智能等在全球应用的普及,拉动了集成电路的需求,相应芯片封装材料需求也不断增长。 到 2027 年,预计球形硅微粉全球销售额将达到 7.74 亿美元,其中亚太地区的占比 88.98%。2025 年,华飞电子业务稳健 成长并积极推进新产品在下游客户端的测试验证。湖州雅克华飞电子材料有限公司“年产 3.9 万吨半导体核心材料项目” 原材料产线建设完成,雅克先科(成都)电子材料有限公司的“年产 2.4 万吨电子材料项目”在报告期内已有 9 条产线转入批量生产,开始为华飞电子批量供应半成品球形硅微粉。雅克先科(成都)的批量生产,并结合彭州地区的天然气和液氧等资源禀赋优势,有利于球形硅微粉进一步降低生产成本,提升市场竞争力,促进销售的整体增长。

2025 年度,公司的半导体材料输送系统(LDS)继续保持国内半导体设备领域细分行业的领先优势,国内市场占有率持续领先竞争对手,“半导体材料+输送系统”的协同效应持续发挥作用,业绩稳步提升。

雅克南通的湿电子化学品业务在报告期内得到进一步提升,通过开发新产品和新客户,产能得到进一步释放,销售收入同比大幅增长,盈利水平大幅提高。

在电子材料方面,公司持续加大研发投入,发挥好中韩双研发中心的协同作用,积极丰富电子材料产品种类,并及时推进在客户端的测试认证,努力将研发成果转化成实际生产力,助力公司业绩提升。在 LNG 保温绝热板材方面,公司持续推进技术的迭代升级,推进新一代保温绝热板材的研发深化,并加快从船用领域向陆地 LNG 接收站、储罐等场景拓展,业务边界持续拓宽。

未来发展的展望

公司研发生产的半导体前驱体材料、光刻胶、半导体封装粉体填充料及电子粉体材料等产品属于电子材料业务,属于半导体材料行业的细分行业领域。电子材料作为集成电路产业的关键配套材料,对集成电路产业的发展起着重要的支撑作用。2025 年,全球半导体材料行业处于需求结构分化、产业升级加速的关键发展阶段,整体呈现稳步发展态势,国内半导体材料企业依托政策支持与市场需求红利,进入快速成长阶段。近年来,在国家鼓励半导体材料国产化的政策导向下,国内电子材料企业产品技术水平和研发能力不断增强,国产化替代进程持续推进,从单一产品突破向产业链配套完善逐步过渡,整体产业竞争力稳步提升,国内电子材料头部企业将凭借着技术与产能优势,进一步稳固市场地位,推动行业高质量发展。

公司在电子材料行业深耕多年,业务布局良好,产品种类丰富,工艺技术先进,构建了覆盖半导体制造关键环节的协同产业链,在半导体前驱体、光刻胶、特种气体等核心细分领域实现行业领先布局,竞争实力明显。公司多个产品条线国产替代进程进一步深化,有力助推国产相关产业发展,综合实力位居行业前列。

公司的 LNG 保温绝热板材业务属于液化天然气储运装备制造领域的上游环节,对液化天然气储运装备制造行业的发展起着重要作用。2025 年度,全球液化天然气行业供需整体宽松,贸易量稳步增长,带动了液化天然气储运装备制造行业的快速扩张,LNG 保温绝热板材需求量持续增加,配套储运装备材料等细分领域迎来快速发展机遇。

公司作为全球少数几家获得法国 GTT 认证的 LNG 保温绝热板材供应商,拥有完整的自研核心技术、先进的生产工艺 和高度智能化的生产线,先发优势明显;公司与下游造船企业保持了良好的合作关系,产品品质获得高度认可,未来发展形势良好。

发展战略

未来,公司将继续坚持“建设成为为战略新兴产业进行配套、保障国内战略新兴材料自主供应的平台型公司”的理念,以电子材料、LNG 保温绝热板材为主要业务发展方向,坚持瞄准行业前沿技术,面向全球产业需求,努力突破技术 壁垒,助力国家相关产业实现自主可控。公司将持续投入资源进行技术创新和产品研发,围绕自身核心技术,以产业发展和客户需求为目标,通过自主研发、联合研发促进现有产品的迭代升级,进一步完善产品布局,拓展市场应用,开发优质客户,提升公司竞争力,推动公司健康快速高质量发展。

2025 年度,半导体行业整体景气度上行,但行业内部分化态势明显,电子材料行业作为半导体行业的上游环节,整体处于稳步发展,产业升级加速的关键发展阶段。近年来,依托国家政策支持和市场需求红利,我国电子材料行业进入快速发展阶段,国产替代进程持续推进,整体产业竞争力稳步提升。随着全球半导体供应链本土化、多元化布局趋势加深,我国电子材料行业国产化进一步加剧,产业规模快速扩张,电子材料制造企业将凭借技术迭代和场景深耕,迎来技术突破和市场扩容的双重发展机遇。

2026 年,公司将继续聚焦主责主业,持续加大研发投入,打造技术更先进、工艺更领先、方案更具特色的新质生产 力。公司将继续围绕产业链纵向延伸,针对产品线进行横向拓展,进一步完善公司的业务布局,努力实现公司的战略发展目标。同时,公司将进一步优化管控,完善治理,实现降本增效,促进公司高质量发展。

推荐阅读 >>>