截至2026年4月30日,上市物业企业的年报季基本落下帷幕。资本市场用最直接的股价投票,对各家物企的2025年表现给出了“期末评分”。整个板块在财报季后的表现,清晰地映照出行业分化加剧、价值重估加速的残酷现实。

一、 涨跌榜、仙股与板块分层:财报季后的众生相

根据同花顺等市场数据,2026年4月,港股物业板块整体承压,但个股表现冰火两重天,清晰地划分出“优等生”、“中等生”和“差等生”三个阶层。

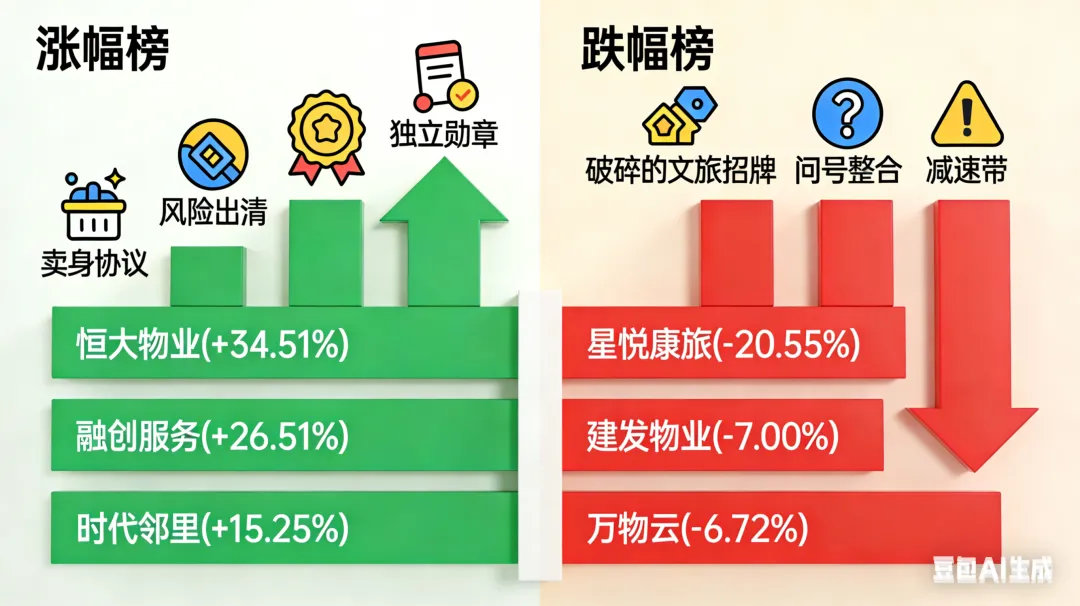

01、涨幅榜:事件驱动的“逆袭者”

在整体低迷的板块中,少数几家公司凭借重磅事件驱动,实现了月度股价的大幅逆袭。

涨幅冠军:恒大物业 (+34.51%) —— “卖身”迎来实质性进展

4月14日,一则“控股股东与潜在买方就出售约51%股权进入为期30个工作日的排他性谈判”的公告,让恒大物业的股价坐上了火箭。市场终于等来了“白衣骑士”的明确信号,排他期将于5月27日结束,这一个月将决定其最终命运。值得注意的是,其暴涨背后,部分原因是空头集中平仓,反映了市场情绪的极端逆转。

涨幅亚军:融创服务 (+26.51%) —— 风险出清的“反弹王”

曾经深陷母公司债务危机的融创服务,随着融创中国债务重组取得重大进展,市场对其“关联方风险”的担忧大幅缓解。4月的暴涨,是市场对其 “劫后余生” 价值的重新发现。

涨幅季军:时代邻里 (+15.25%) —— 独立行走的“模范生”

时代邻里堪称“去地产化”的模范生。在母公司时代中国仍处困境时,它已基本实现业务独立。4月的强势表现,是市场对 “不靠爹、靠自己” 的独立物企给出的“小红花”。

PS:这个月的赢家,要么是“找到新爸爸”的,要么是“终于摆脱旧爸爸”的,资本市场正在上演一场“去父留子”的残酷大戏。

02、跌幅榜:增长失速与利好出尽

跌幅榜则揭示了市场的另一面:对增长乏力、战略受挫或利好兑现的公司毫不留情。

跌幅代表:星悦康旅 (-20.55%) —— 文旅梦碎的“失意者”

曾想借“物业+文旅”讲出新故事,但在行业寒冬和消费降级的大背景下,文旅业务成了沉重的包袱。市场用脚投票,表达对其转型战略的失望。

跌幅代表:建发物业 (-7.00%) —— 利好出尽的“整合者”

月初宣布拟整合集团内物业资产的利好,未能持续支撑股价。市场在短暂兴奋后转向冷静,这也体现了市场对部分国企关联交易复杂、独立性存疑的担忧。

跌幅代表:万物云 (-6.72%) —— 头部企业也“失速”

连万科旗下的行业头部企业万物云也未能幸免,其2025年净利润同比下滑8.3%,股价随之小幅下行。这表明在行业整体增长放缓的背景下,市场对未来的增长预期也更为审慎,同时叠加了大量万科退盘的消息。

PS:当故事讲完、梦想破灭,或者增长不再性感时,市场先生翻脸的速度比翻书还快。

03、“仙股”与“失踪者”:流动性的荒漠与退市进行时

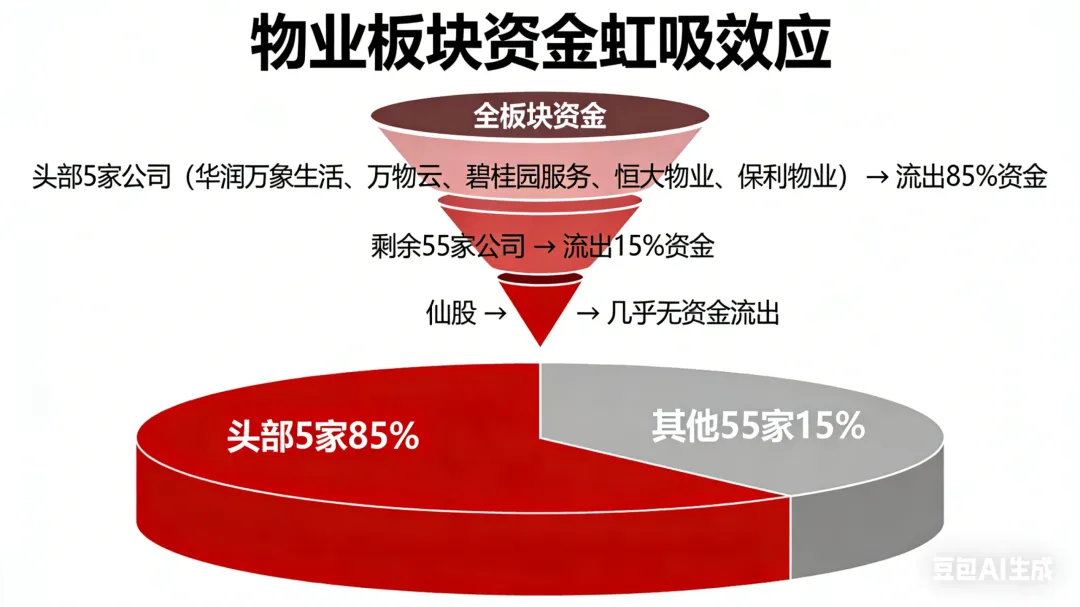

一批企业已滑向资本市场的边缘。截至4月30日,约60家港股物企中,已有23家股价低于1港元,占比超三分之一,其中12家股价低于0.5港元,堪称“仙股集中营”。更残酷的是流动性的“极致分化”:前5家公司(华润万象生活、万物云等)占据了全板块85%以上的成交额,而大量中小物企日成交额已降至百万甚至十万港元级别,滑向“无效流动性”的深渊。

“仙股”俱乐部(营收2亿以上代表):

正荣服务:2025年营收10.63亿元,但市值仅约3亿港元,股价长期低于0.2港元,日成交额常不足百万。

朗诗绿色生活:2025年营收7.79亿元,虽成功扭亏,但股价在0.15港元附近挣扎,流动性几近枯竭。

弘阳服务:2025年营收9.51亿元,但年内转亏,股价跌至0.35港元左右,深陷控制权之争。

宋都服务、第一服务控股、德信服务集团、浦江中国等,股价均在0.1-0.5港元的“仙股”区间长期徘徊;其中浦江中国在4月30日全天零成交,已出现连续多日无交易的极端流动性枯竭现象。

退市风险“量化评估”:根据港交所新规,连续180个交易日平均市值低于3亿港元,或连续90个交易日每日成交额低于100万港元,将面临强制退市。截至4月底,已有至少8家物业股同时踩中这两条红线,退市警报已拉响。

年报“难产”与强制退市:

瑞森生活服务:因无法刊发业绩、创始人挪用巨额资金、内部治理严重失效,于 4月9日被港交所正式取消上市地位,成为 港股首家因治理问题被强制退市的物业服务企业。

新城悦服务:自2025年4月1日起停牌至今,原因涉及巨额关联方违规资金拆借及财报难产,若不能在6月30日前刊发年报,将面临退市风险。

PS:它们的故事告诉我们,上市不是终点,而是一场永无止境的考试,成绩不好还作弊,就会被直接逐出考场。

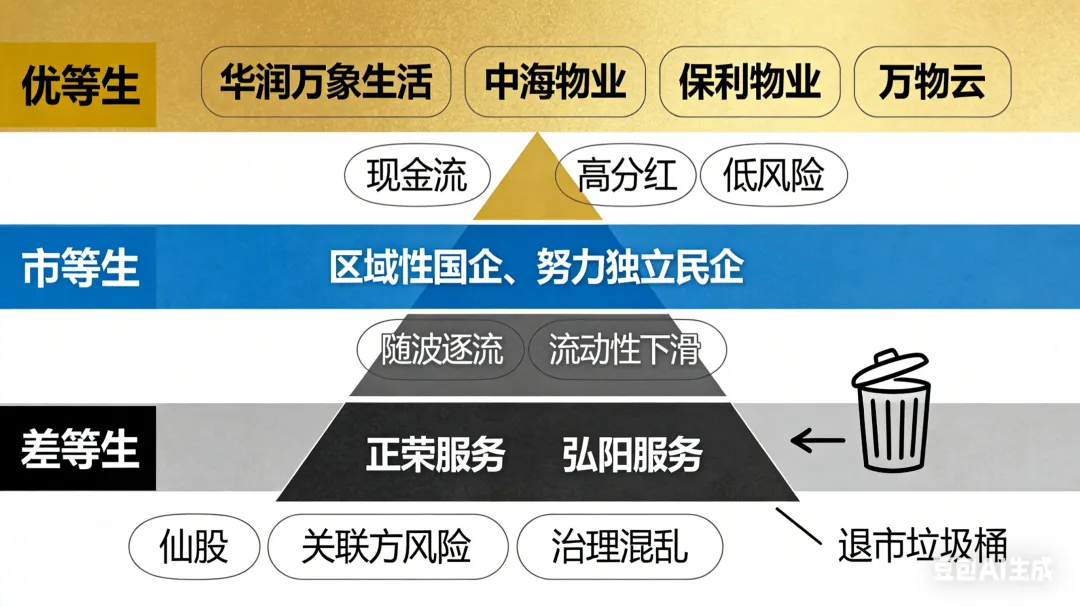

04、板块分层:优等生、中等生与差等生

当前物业板块已形成清晰的三层结构,反映了机构与市场的共同选择:

“优等生”梯队(被持续看好):以 华润万象生活、中海物业、保利物业、金茂服务 为代表的国资背景物企,以及 万科旗下万物云、碧桂园服务 等已完成风险出清、现金流稳健的头部企业。它们共同特点是:关联方风险极低、现金流健康、分红慷慨。机构观点也集中于此,如光大证券点评金茂服务“现金充沛派息提升”,东吴证券维持对保利物业的“买入”评级。

“中等生”梯队(随波逐流):多数区域性国企物企和部分努力“去地产化”的民企。它们业绩增长平缓,估值合理,但缺乏突出亮点,股价随板块整体情绪波动。一个危险信号是,其中许多公司的日成交额正从千万级滑向百万级,流动性持续恶化。(主要看流动性的趋势)

“差等生”梯队(被市场遗忘或抛弃):主要包括与出险房企深度绑定、自身治理混乱、持续亏损或流动性枯竭的公司。它们正集体滑向“仙股”或退市边缘。市场对它们的审视焦点已从“增长”转向 “风险” ,尤其是关联方应收账款的“风险定价”。任何一家公司,只要其关联方应收账款占营收比例超过30%,或坏账计提比例过低,无论盈利多少,都会被市场大幅折价。

国企与民企的冰与火之歌:市场态度分化,但非简单以“出身”论英雄。国资物企普遍是“避风港”,但部分国企若关联交易复杂、独立性存疑,同样不受待见——本次建发物业内部整合利好出尽后股价下跌,正是市场对其关联交易依赖度的担忧体现。反之,成功与风险母公司切割、证明自身独立运营能力的民企(如时代邻里),正在获得价值重估。核心逻辑是“避险”与“求真”。

二、 四月风云、政策与机构展望:事件、规则与未来判断

4月的资本市场,不仅看财报,更对突发新闻和政策变化给出了即时反应,机构也密集更新了对板块的未来判断。

01、事件驱动下的股价悲喜剧与未来走向

1. 弘阳服务控制权之争(持续进行)—— 一场悬而未决的内斗

事件:因母公司债务危机,控股股东所持股权被债权人接管。接管人要求召开股东特别大会罢免全部董事,但相关会议尚未召开。4月14日召开的股东会仅审议了关联交易议案。

未来判断:这场控制权之争预计将持续,公司运营的稳定性和治理水平面临严峻考验,股价将继续承压。

2. 建发物业签署整合谅解备忘录 —— 意向阶段的巨无霸构想

事件:建发物业签署备忘录,拟收购联发物业及建发城服100%股权。(但除部分条款外,备忘录不具法律约束力,交易存在不确定性)

股价表现与未来判断:消息公布后股价短暂冲高,但全月收跌,显示市场在初步兴奋后转向谨慎,将密切关注后续实质进展。

3. 恒大物业进入“卖身”排他谈判 —— 命运转折的关键一月

事件:控股股东就出售约51%控股权进入为期30个工作日的排他性谈判,排他期将于5月27日结束。

未来判断:这是其脱离恒大体系、获得新生的最关键一步。未来一个月谈判结果将直接决定其终极命运,股价波动性将极高。

PS:这个月,资本市场像在看一部商战连续剧,有的公司在争“家产”,有的在谈“改嫁”,观众们则忙着下注猜结局。

02、政策风向:持续加压的“精细治理”

4月,从国家到地方,政策持续为行业划定更清晰的“跑道”,核心在于 “规范、透明、监督”。利好只有4月15日起实施的扶持办法,鼓励澳资物业服务企业参与合作区经营。利空则是各地纷纷出台或修订物业管理条例、工作方案,重点整治物业服务质价不符、公共收益不透明等“顽疾”。

我认为从短期看,这增加了企业的合规成本,可能挤压部分不规范企业的利润空间。长期看,这加速了“良币驱逐劣币”的进程,为合规经营的优质企业创造了更公平的竞争环境。

03、机构观点:底部徘徊,静待价值重估(先申明:机构观点)

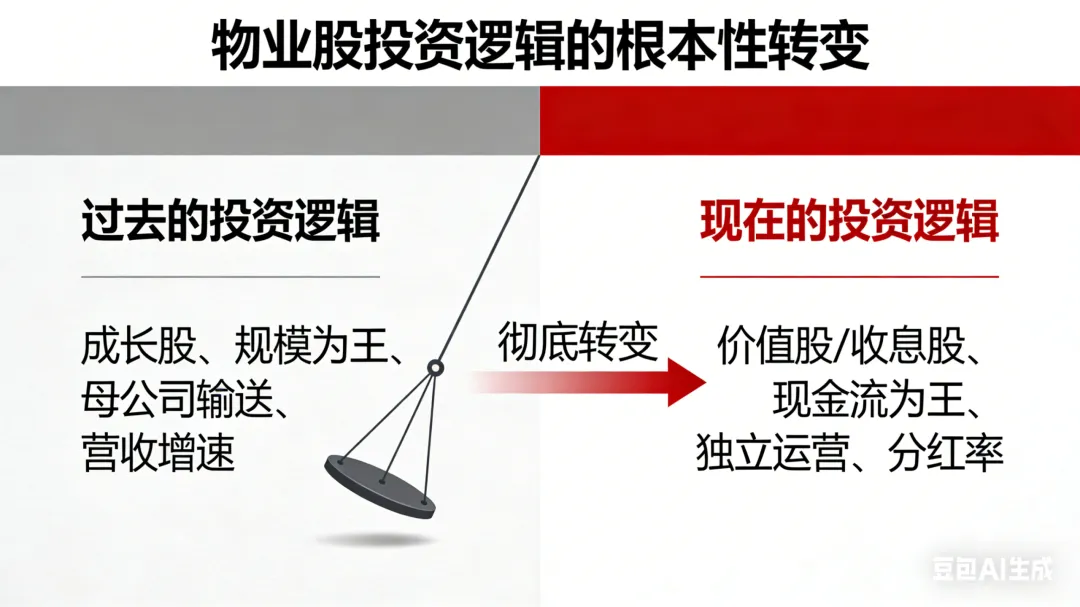

主流机构普遍认为行业最坏时刻已过,正步入 “新常态” ,但投资逻辑已发生根本性转变。

核心共识:物业股正从 “成长股” 向 “价值股/收息股” 彻底转变。过去依赖母公司输送项目的高增长模式已终结,未来增长将主要来自第三方拓展和增值服务,现金流稳定性和分红率已取代营收增速成为核心估值锚。

分红政策的“市场定价效应”:机构已将“分红率”作为第一估值锚。例如,保利物业承诺分红率不低于30%,实际达35%,股价获得强力支撑。反之,承诺高分红却未兑现的公司,股价应声下跌。中信证券认为,剔除现金分红高于经营性现金流的异常公司后,行业平均股息率约5.2%,具备显著配置价值。

第三方拓展能力的“含金量验证”:市场不再只听“去地产化”的口号,而是紧盯财报数据。第三方在管面积占比超过70%、且第三方项目毛利率与母公司项目持平的物企,才能获得“独立运营”的溢价。

具体数据与评级:国泰海通证券认为行业估值处于底部,安全性上升,给出的重点物企平均股息率为4.8%。中信建投指出,随着减值压力释放和降本增效,企业业绩出现积极变化,高比例分红具备吸引力。

PS:政策在给行业“立规矩”,机构在给股票“算股息”,聪明的投资者则在寻找那些既守规矩又大方、还能自己赚钱的“三好学生”。

三、 总结与展望:分化时代,价值为王

2026年4月的财报季,为物业板块画下了一条清晰的分界线。这是一个告别幻想、回归本质的时代。

资本市场用涨跌投票,明确表达了自己的偏好:远离风险(关联方)、拥抱确定(现金流)、奖励独立(去地产化)、惩罚混乱(治理差)。 瑞森生活服务的退市,新城悦服务的长期停牌,超过三分之一的“仙股”比例,以及浦江中国等个股连续零成交的极端现象,都表明行业的洗牌与出清正在残酷而真实地发生。

未来,能够穿越周期的,不会是故事最动听的企业,而一定是 现金流最健康、服务最扎实、公司治理最透明、分红最慷慨 的。

另外:5月重点关注事项

恒大物业排他谈判结果(5月27日到期):若成功签约,将成为行业标志性事件,可能带动整个板块情绪;若失败,股价可能大幅回调。

建发物业整合进展:关注是否签署正式收购协议,以及交易对价、整合方案等细节。

弘阳服务控制权之争:关注罢免董事的股东特别大会何时召开,以及最终投票结果,这将决定公司未来走向。

年报补披露“生死线”:重点关注新城悦服务等停牌公司是否能在6月30日前刊发2025年年报,否则将面临被港交所取消上市地位的风险。