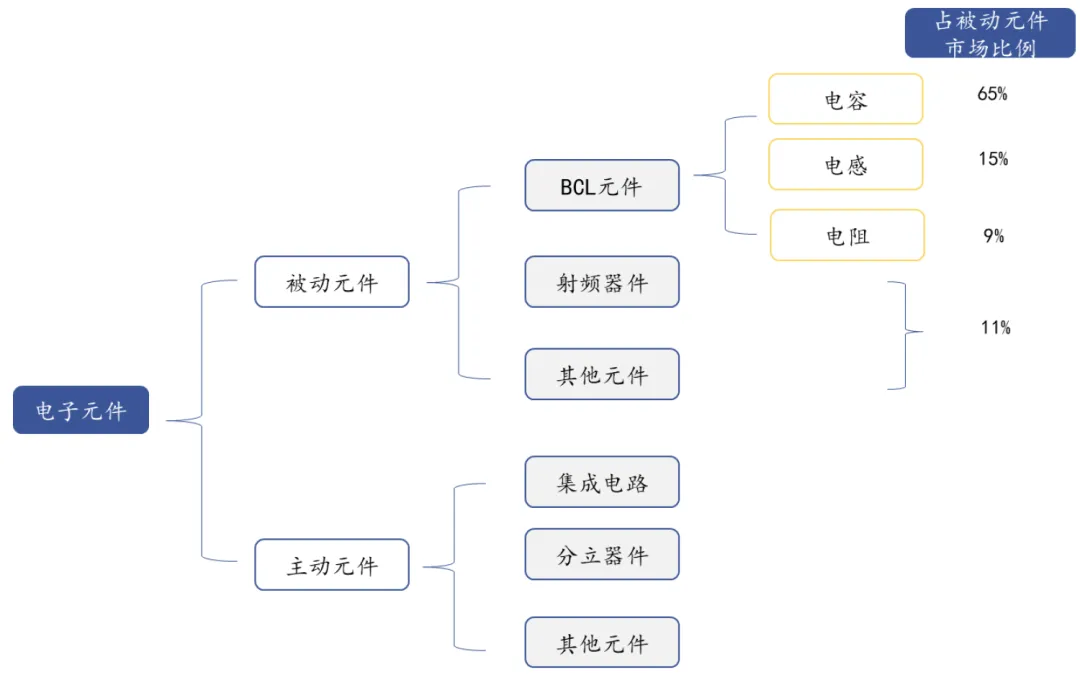

电容:电容(电荷存储)、电阻(限流)、电感(电磁转换)为三大基础被动元件,其中电容占比最高,约占被动元件总量的65%。

图表. 电子元件拆分

资料来源:ECIA、中商产业研究院、国元证券研究所

电容基本原理:由两块导体极板及中间的电介质(绝缘体)构成,以静电场形式储存电能。基于电荷在电场作用下的移动,当电荷受电场驱动移动时,电介质阻碍电荷通过,导致正负电荷在两极板上累积,形成静电储能,表现为“通交流、阻直流”。

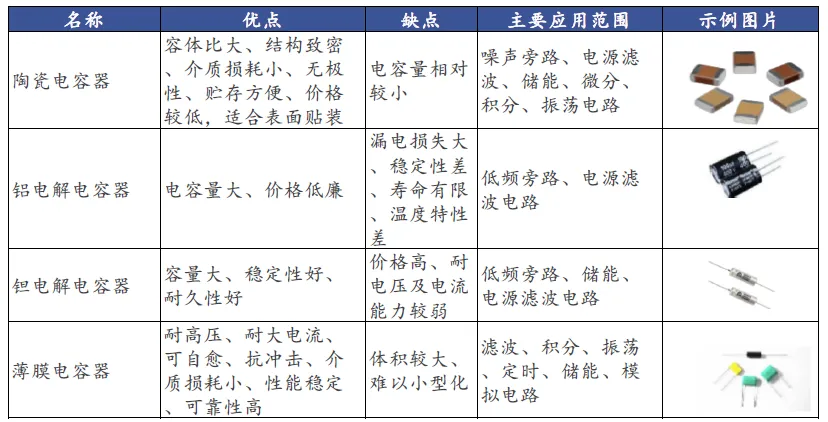

电容分类:依据不同的介质材料,主要分为陶瓷电容器、铝电解电容器、钽电解电容器、薄膜电容器等类别。其中陶瓷电容器过往因体积小、电压范围大、价格相对便宜等优势,在电容领域占比约50%,今年伴随MLCC整体需求提升,陶瓷电容占比继续上行。

图表. 不同类型电容器对比

资料来源:宏明电子公告、国元证券研究所

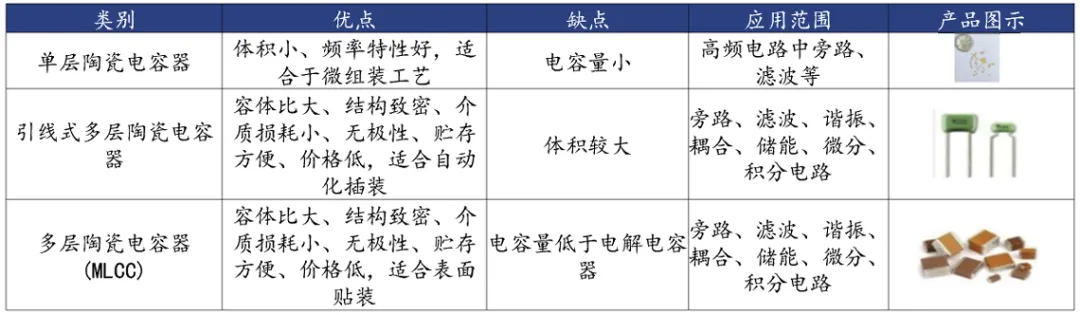

图表. 不同类型陶瓷电容器的特点及应用

资料来源:宏明电子公告、国元证券研究所

多层陶瓷电容器MLCC:电容器市场中规模最大的细分,因应用广泛、用量最大,被誉为“工业大米”,占陶瓷电容器市场整体的90%以上。

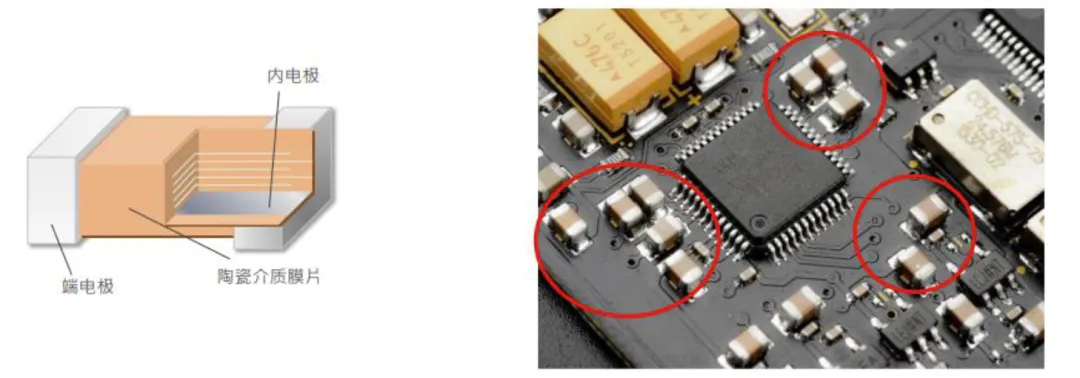

MLCC定义:由多层陶瓷介质与金属电极叠层烧结而成,用于电荷储存、滤波及电源稳压,为出货量最大的陶瓷元件。MLCC具备容体比大、结构致密、介质损耗小等优点,下游应用广泛,契合小型化、智能化、高频、高可靠性与低成本发展趋势。

MLCC结构:主要由陶瓷介质、金属内电极和金属外电极三部分组成。陶瓷介质是实现电容功能的核心,采用钛酸钡、钛酸锶等高介电常数材料以获得高电容值。金属内电极与陶瓷介质交替叠层,提供电极板的正对面积,常用材料为镍、铜等。金属外电极用于连接内电极与外部电路,通常采用银、铜等金属。

图表. MLCC示意图

资料来源:中国IC网、Murata

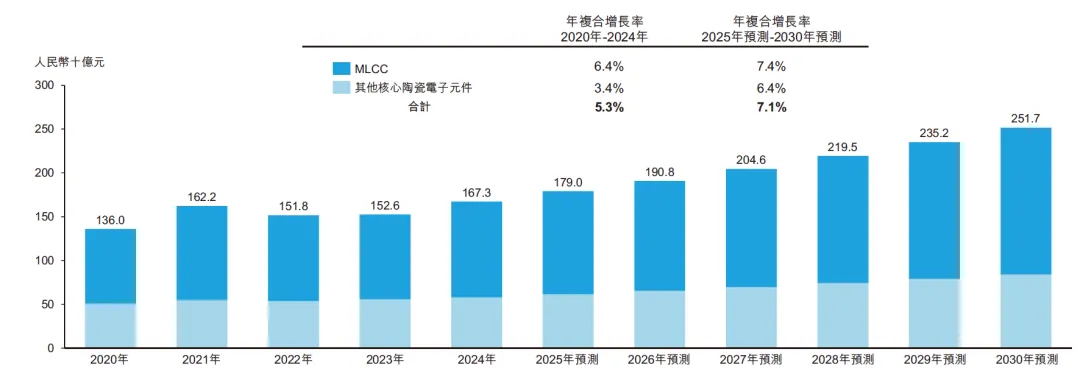

MLCC市场规模:作为电子电路中的关键被动元件,广泛应用于稳压、滤波及信号耦合,对提升设备可靠性与性能稳定重要。预计2030年全球MLCC市场规模将达到人民币1677亿元,25年至2030年间年复合增长率为7.4%。

MLCC因小型化、超高频、低ESR/ESL、天然无极性、高可靠长寿命及SMT兼容等物理优势,结合规模化量产带来的成本效益,契合行业发展需求,占电容总用量的比重持续攀升。

图表. 全球核心陶瓷电子元件市场规模预测

资料来源:弗若斯特沙利文

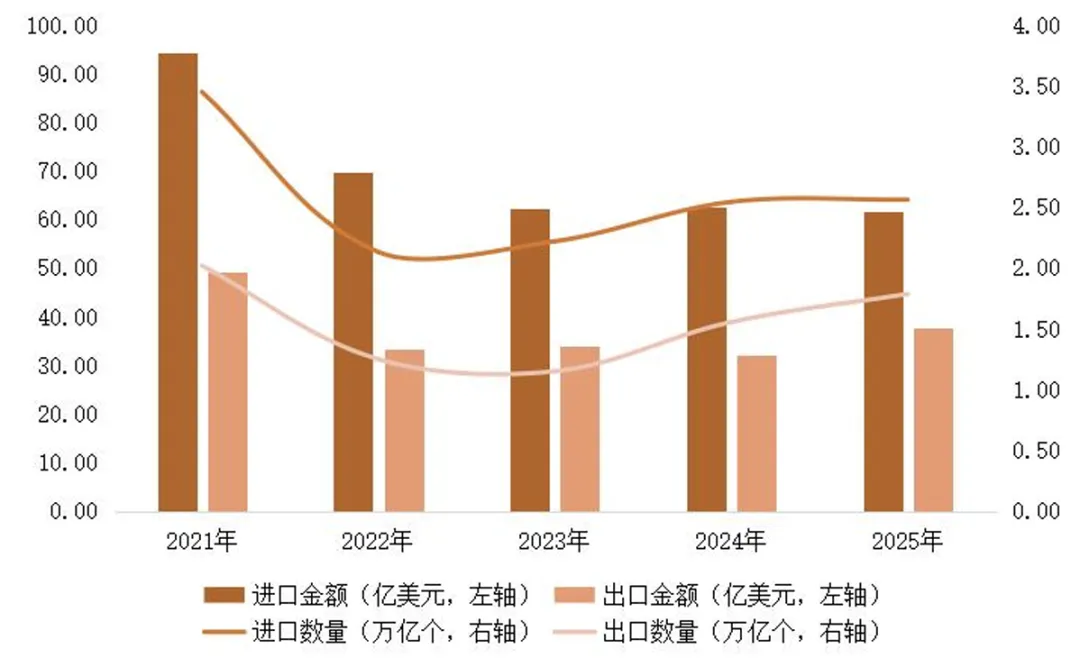

MLCC国产替代空间:据海关,2025年我国MLCC进口量2.56万亿颗,进口金额61.79亿美元;进口单价约2.41美元/千只,高于出口单价的2.11美元/千只,价差反映对高端产品的进口依赖。

图表. 中国MLCC进出口数量及金额

资料来源:海关总署、东莞证券研究所

图表. 中国MLCC进出口单价

资料来源:海关总署、东莞证券研究所

MLCC竞争格局:

依据三环港股招股书,市场竞争较激烈,主要厂商来自日本、韩国、台湾、内地,24年收入前十市占率合计约98%。H公司市占率36.8%,为1950年成立的东京和新加坡证券交易所上市日本公司,推测为村田;I公司市占率21.6%,为1973年成立的韩国证券交易所上市韩国公司,推测为三星电机;J公司市占率10.1%,为1950年成立的东京证券交易所上市日本公司,推测为Taiyo Yuden;K公司市占率6.3%,为1977年成立的台湾证券交易所上市台湾公司,推测为国巨;L公司市占率5.9%,为1959年成立的东京和纽约证券交易所上市日本公司,推测为京瓷。

三环集团24年排名第九,全球市占率约2.1%,为内地最大的MLCC供应商。后续为风华高科1.8%、微容科技1.1%、火炬电子0.7%、宇阳科技0.4%。国内前五大供应商全球市占率合计仅6.5%,有显著的国产替代空间。

图表. 行业现状

资料来源:三环集团

全球MLCC行业呈三级梯队格局:

第一梯队为日韩厂商,深耕多年,技术、产品与客户积淀深厚,主攻小尺寸、高容、高压等高附加值产品,聚焦汽车、高端手机及AI服务器等领域,代表企业为村田、三星电机;

第二梯队为中国台湾厂商,产品矩阵较丰富,主要覆盖中低端市场,近年积极向汽车等高价值领域升级并持续扩产,代表为国巨、华新科;

第三梯队为中国大陆厂商,整体技术水平仍逊于日韩,以中大尺寸、低容产品为主,但已通过技术突破逐步推出小尺寸高容产品,并切入汽车、通信、工控及AI市场,代表如风华高科、三环集团。

市场份额方面,日系企业占据主导。2024年全球MLCC前五大厂商中,日系占四席,村田以31.8%的份额领先,其余为太阳诱电、TDK和京瓷;三星电机为前五中唯一非日系厂商。台系国巨(前期并购的基美Kemet在钽电容领域深度绑定AI产业链,高度参与Rubin平台,AI积压订单达历史高位。当前国巨AI营收占比已升至约14%-15%)、华新科份额分别为5.0%和3.2%;内资三环集团、风华高科、微容科技分别占2.5%、1.9%和1.5%。

高端领域高度集中:AI服务器用MLCC主要由村田与三星电机把持,根据DigiTimes,AI服务器MLCC领域由日韩厂商主导,村田、三星电机分别占据45%、40%市场份额,其余少数份额由太阳诱电、TDK、国巨占据,市场集中度远高于总体MLCC市场;车规MLCC则由日系主导,2022年出货量前四为村田(47.0%)、三星电机(14.6%)、TDK(11.5%)和太阳诱电(10.4%)。

图表. 2024年全球MLCC市场份额(左)与2022年全球车规级MLCC市场份额(右)

资料来源:宏明电子招股书、华新科官网、东莞证券研究所

图表. 全球AI服务器MLCC的市场集中度远高于总体MLCC市场

资料来源:DigiTimes、TrendForce、Fuji Chimera Research Institute、中金公司研究部

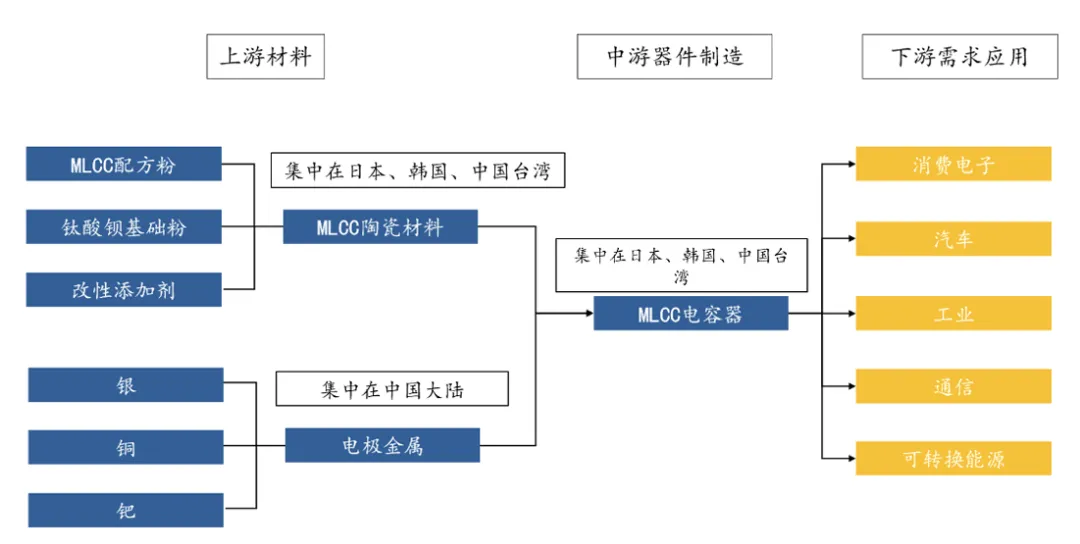

MLCC产业链:

上游核心原材料为陶瓷粉料与电极材料。陶瓷粉料直接决定电容量、介电常数及温度特性等关键性能,全球市场仍由日美企业主导;其在成本中占比最高,低容MLCC中约占20%-25%,高容MLCC中约占35%-45%。目前国内粉料可满足中低端需求,但高端所用的特殊功能、超细高纯粉料仍依赖进口(部分文章注进口比例高达95%)。电极材料分为内电极(镍、铜等)和外电极(银、铜等),日韩企业在技术及份额上有一定优势,可提供高导电、高质量产品。

下游方面,早期需求以手机为主(超30%),现汽车电子已成为最大应用领域,2023年全球占比达28%。伴随AI服务器发展,AI应用正成为MLCC重要的新增市场。

图表. MLCC产业链

资料来源:中商产业研究院、国元证券研究所

图表. MLCC成本构成

资料来源:新材料纵横公众号、东莞证券研究所

图表. 服务器MLCC用量

资料来源:深圳电子商会、山西证券研究所

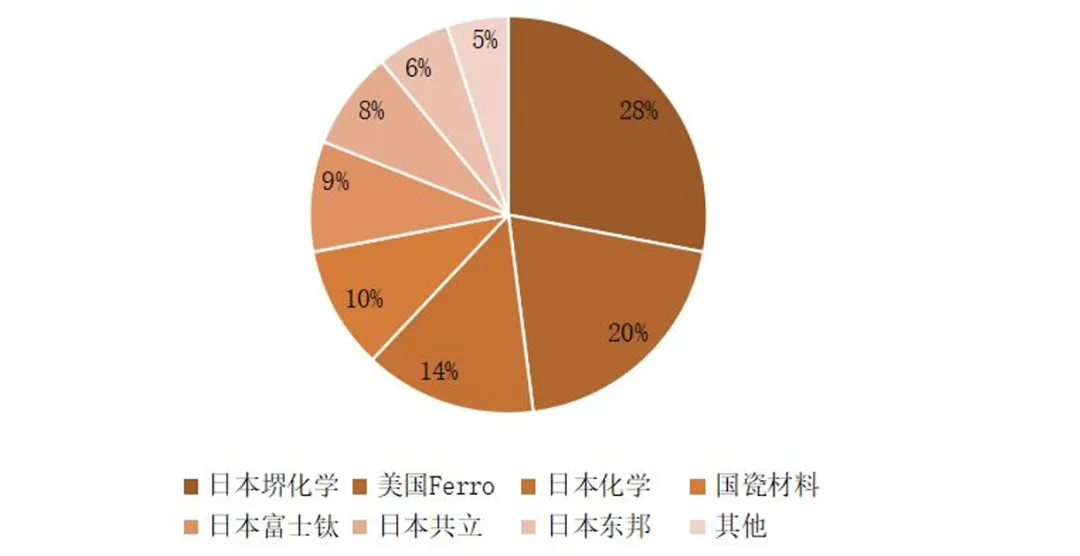

核心在于上游粉体:受制于制备工艺复杂、研发周期长及客户认证壁垒,陶瓷粉料市场集中度极高,CR5约81%,呈日美企业主导格局,其中日本堺化学与美国Ferro各占28%和20%。国产替代方面,以国瓷、风华、三环等为代表;国瓷材料已实现基础粉与配方粉全品类覆盖,客户包括三星电机、国巨、风华等。但在高端领域,国内技术仍有差距:日本企业钛酸钡平均粒径可达80–100nm,国内企业目前为120–150nm。

图表. 全球MLCC陶瓷粉市场竞争格局

资料来源:中商情报网、东莞证券研究所

稀土管制对日企影响:2026年2月中国对日本实施稀土出口管制,日本MLCC巨头受冲击。堺化学的稀土100%依赖中国进口,而稀土(尤其是镝、钇、铽等)是高端MLCC介质层的核心掺杂剂。村田公开表示稀土库存仅能支撑约30天满负荷生产,预计高端MLCC产能短期缩减15%-20%。在此背景下,台韩及国内MLCC厂商加速导入国产高端粉体。

国内企业面临三重需求共振:国产替代、稀土管制下的全球供应链重构、下游AI/汽车电子需求爆发。

叠层技术:提升MLCC电容量,除改良陶瓷材料外,可通过减薄介质厚度与增加叠层数。日本企业可在0.5–0.6μm薄膜介质上实现1200层叠层(村田最高达1600层),而内资企业普遍在1–2μm薄膜上做到800层,技术差距导致同尺寸产品电容量偏低。目前,风华、三环等叠层数已突破1000层,差距逐步收窄。

2.MLCC周期复盘及涨价趋势

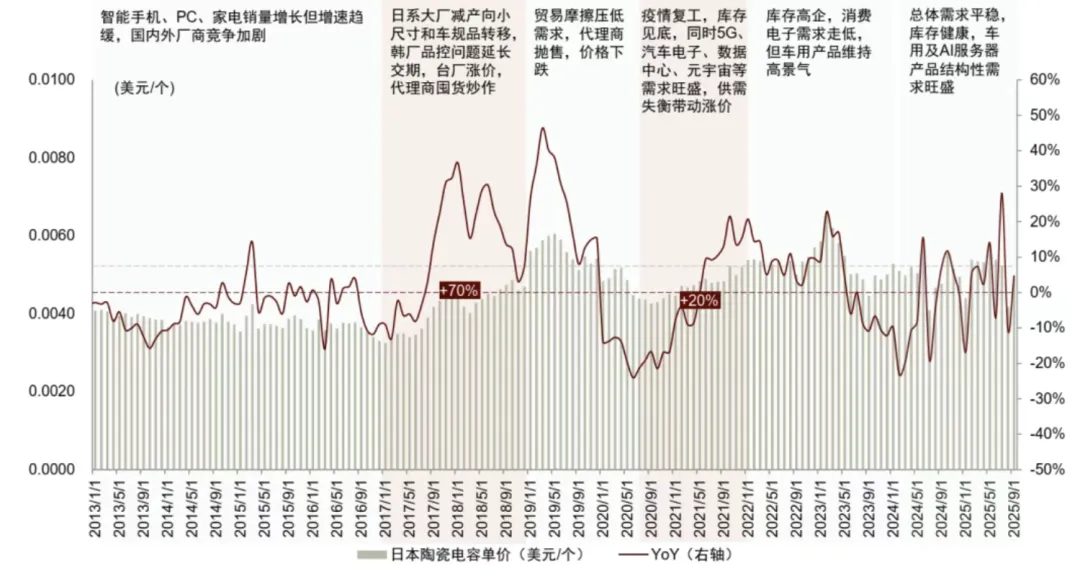

被动元件价格的长期趋势受技术升级(小型化、降本)与需求结构(消费电子升级至汽车及AI服务器)共同塑造,短中期波动则是需求、供给、成本交互作用的结果。回顾MLCC历史走势,过去十年行业经历了两轮显著涨价,25年10月起出现新一轮迹象:

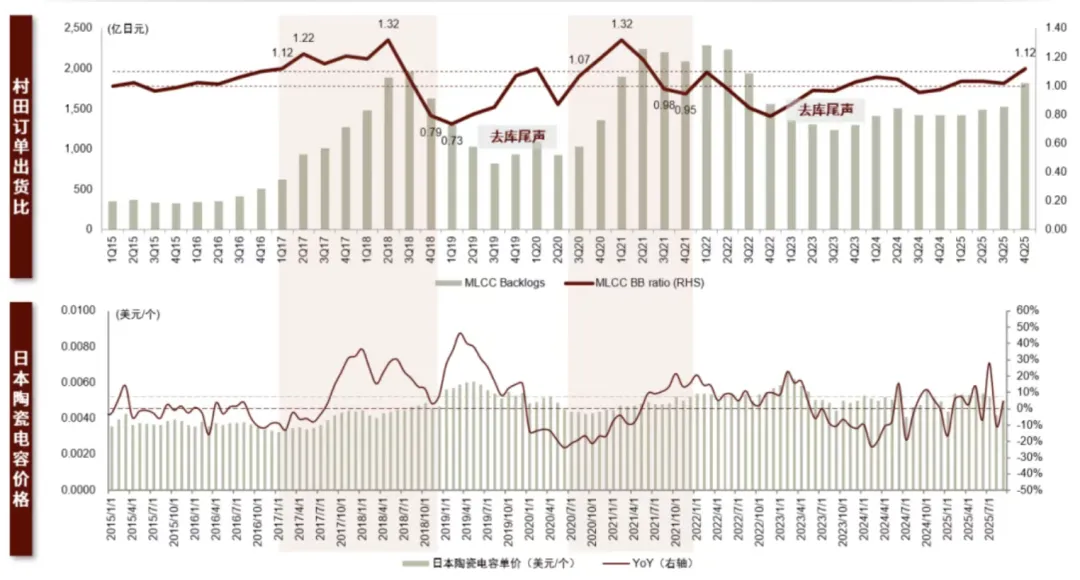

图表. 日本MLCC生产价格变化趋势

注:日本MLCC存在产品结构升级,因此部分降价时期均价仍体现为上升

资料来源:Bloomberg、日本产业经济省、各公司年报、中金公司研究部

1)2017–2018年:成本推升与产能结构调整

智能手机、汽车电子单机用量攀升,拉动被动元件需求普增。据日本经济产业省,2016–2018年日本陶瓷电容月均产量较2015年增17%。需求旺盛叠加环保限产推高原材料及包装成本,构成普涨基础。MLCC涨幅最大,2017年1月至2018年12月美元价格累计涨超70%,主因海外龙头主动收缩常规品产能:TDK于2016年中退出一般型MLCC,京瓷2018年2月停产0402/0603尺寸104、105规格,村田同年3月将0603/0805尺寸高介电常数型(1μF以下)产能减半并提价。同期韩厂因Note 7事故强化品控、延长交期。供给持续收紧下,台厂及代理商进一步推涨价格,直至2019年地缘政治因素压制需求,涨势方歇。

2)2020年中–2021年:疫后库存回补与多需求共振

2020年上半年疫情冲击产业链,从原材料到成品全面紧缺。疫后5G手机、汽车电子、数据中心等需求集中释放,叠加金属、化工等原料成本持续上行,涨价延续至2021年底。此轮多数品类为成本驱动,但高端MLCC已初现需求拉动的苗头。

2025年10月起本轮涨价:成本与高端需求双重驱动,结构性分化明显

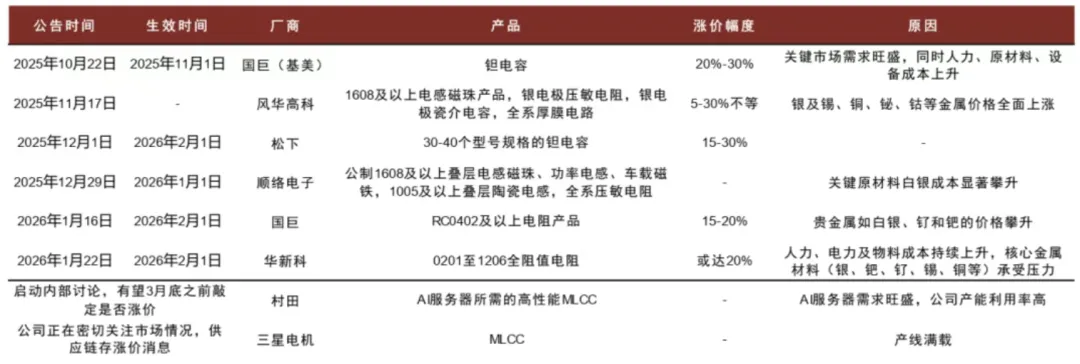

2025年10月,国巨旗下基美以AI服务器需求旺盛叠加成本上升为由,率先对钽电容涨价,松下随即跟进。12月至次年1月,风华、顺络、国巨等相继调涨电阻、电感磁珠及银电极MLCC价格,主要受白银等关键原材料涨价推动。

图表. 2025年10月以来主要被动元件供应商涨价情况梳理

资料来源:满天芯、芯智讯、科创板日报公众号、中金公司研究部

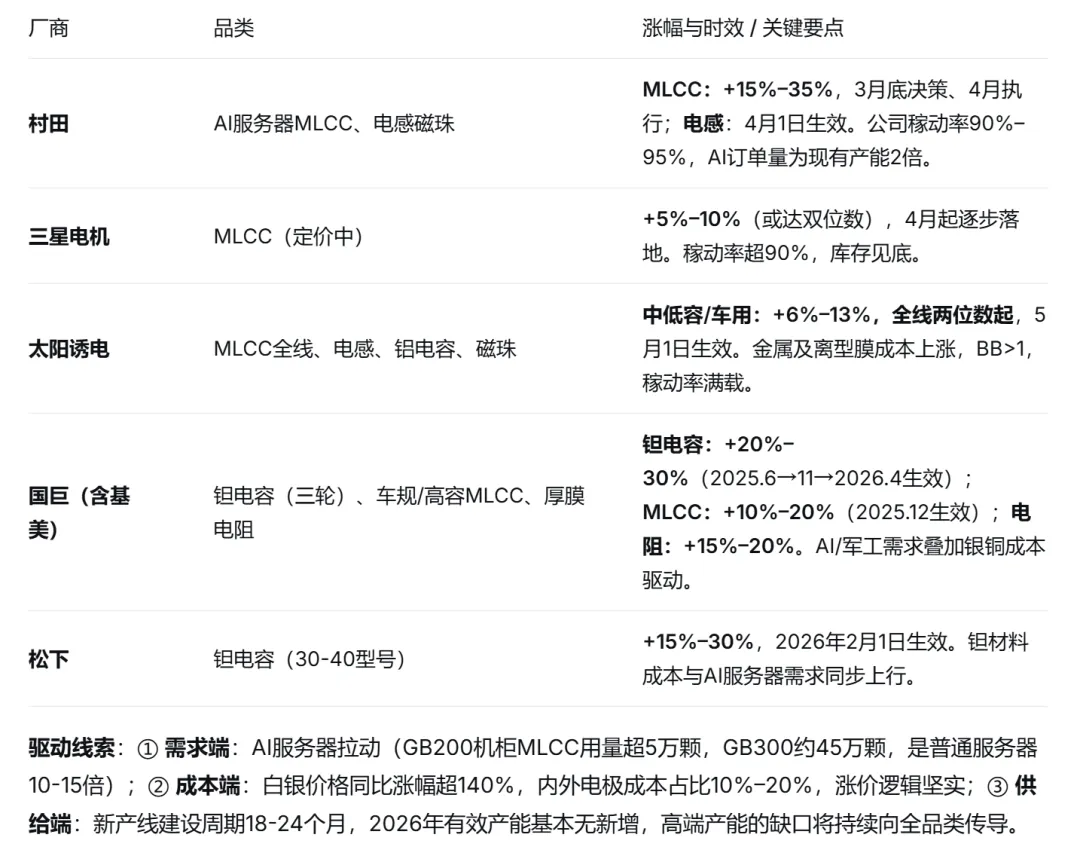

2026年2月,村田、三星电机在产能利用率高企(均超90%)的背景下,开始考虑高端MLCC提价。村田社长中岛规巨2月公开表态:“AI客户正在寻求一个完全不可能实现的产量,订单量是现有产能的两倍”,已启动内部涨价评估。太阳诱电则在4月跟进,宣布5月1日全面涨价,调价范围覆盖MLCC、电感、铝电解电容、FBAR/SAW滤波元件等多品类,主要归因于金属粉末、离型膜等原材料成本上涨。三星电机内部已对涨价必要性达成共识,考虑上调5%–10%(部分报道指向两位数涨幅),4月起逐步落地。三星电机与村田的MLCC稼动率均维持在90%以上,库存未见积累,显示下游需求强劲。

台系厂商国巨领跑节奏最快,自2025年6月起已发出数轮涨价函。旗下基美凭借全球钽电容40%+的市占率,在2025年6月、11月两轮涨价后,于2026年3月再次发出第三轮涨价通知(T523系列,4月1日生效)。国巨还对中高压高容、车规MLCC(+10%–20%)及厚膜电阻(+15%–20%)一并调价

图表. 主要MLCC企业调价进度

资料来源:DS整理,仅供参考

订单出货比(BB ratio)是观测价格走向的公开先行指标:回升并稳于1.1以上,通常意味供给趋紧、涨价动能增强;下行则对应去库存阶段,价格平稳或走弱;在1.0附近反映需求温和,价格以稳为主。村田公告显示,1Q24–3Q25 MLCC BB ratio基本持稳于1.0上下,4Q25跃升至1.12,突破临界值,且库存同步回升。对照历史规律,组合信号预示MLCC价格有望进入上涨通道。

图表. 日本陶瓷电容生产价格与村田BB ratio

资料来源:Bloomberg、日本产业经济省、村田公告、中金公司研究部

图表. 村田、三星电机、太阳诱电MLCC产能利用率

资料来源:各公司公告、中金公司研究部

大陆企业方面,风华高科于2025年11月发布涨价函,对电感磁珠类提价5%至25%,压敏电阻类银电极全系列提价10%至20%,瓷介电容类银电极全系列提价10%至20%,厚膜电路类提价15%至30%。公司解释系受银价及锡、铜、铋、钴等原材料价格上涨带来的成本压力所致。

集邦咨询报告显示,2026年Q1全球MLCC产业呈现高度分化。高端MLCC因AI需求爆发而供不应求,日本、韩国头部厂商产能利用率维持高位;中低端MLCC则受淡季效应与原物料成本飙升影响,传统消费电子需求承压,制造商营运面临挑战。业界普遍认为,MLCC供给短缺与涨价真正交叠发酵的时间点,或将落在2026年下半年。

本轮MLCC与历史两轮涨价对比

共性因素

成本上涨:内外电极成本占比约10%–20%,镍、银、铜、钯等金属价格自2025年Q4来持续走高,银价涨幅翻倍以上,奠定顺价基础。

高端供需紧张: AI基础设施建设与海外CSP大厂ASIC备货驱动高端MLCC订单旺盛,2025年三至四季度村田、三星电机的MLCC稼动率均超90%,村田MLCC订单出货比升至1.12。

差异因素

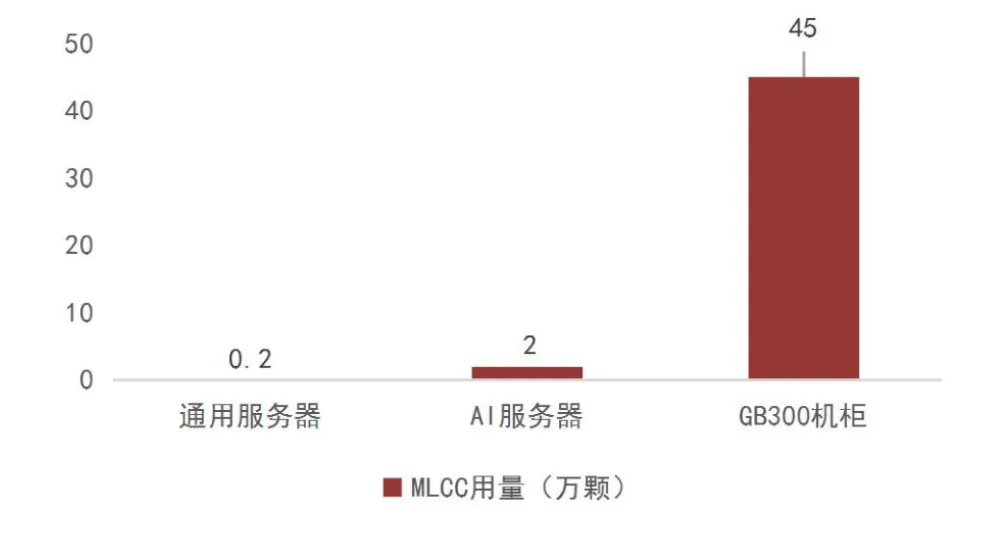

需求结构性分化:AI服务器大幅拉动(GB200机柜MLCC用量超5万颗,GB300约45万颗,是普通服务器10-15倍)高端MLCC需求。

但同时,2025年Q3以来存储芯片大幅涨价,消费电子厂商被迫提价应对成本压力,全球终端销量承压。鉴于消费电子仍是MLCC第一大应用领域,中金预计2026年全球MLCC需求将呈分化态势。

中金判断当前MLCC市场更可能出现局部涨价而非系统性普涨。对在AI服务器领域具备主导地位的海外厂商而言,需求与成本有望双轮驱动价格上涨;而对AI敞口较低、下游集中于消费电子与家电的国内厂商,涨价更多源于成本顺价,能否由真实需求承接,仍需持续观察。

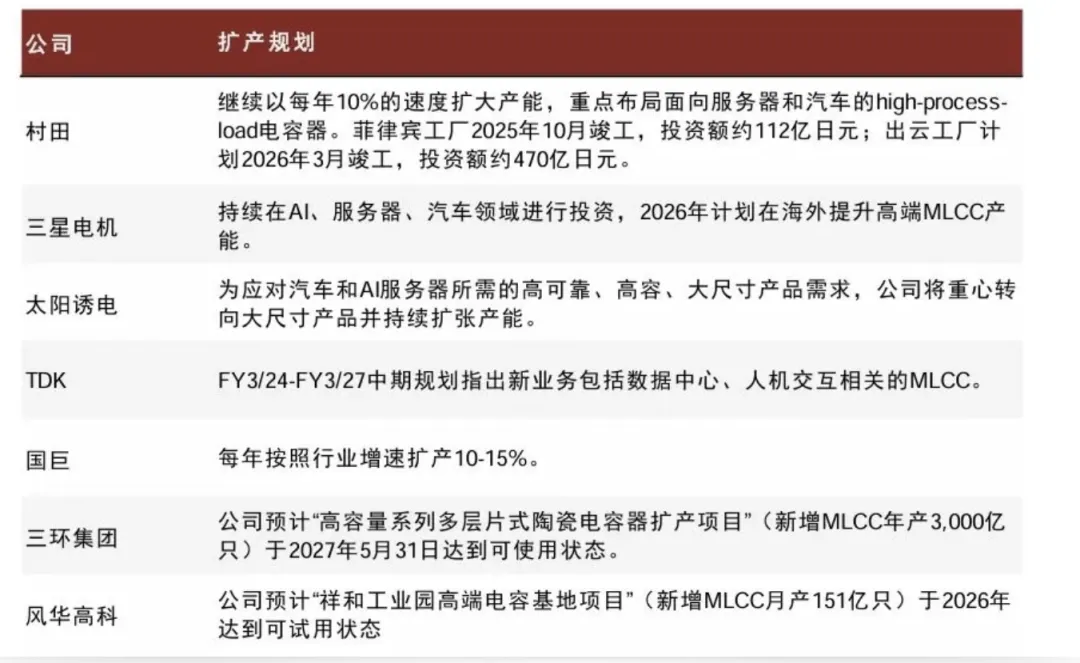

企业扩产:各厂商扩产规划普遍以10%~15%的行业增速为基准,重点投向AI服务器与车规高端MLCC。历史经验看,日韩厂商扩产节奏偏稳,优先保障高稼动率,一旦供不应求则主动收缩低端产能(如2017–2018年)。当前行业总需求虽受存储涨价拖累消费电子而面临增速放缓,但聚焦龙头厂商,其下游以汽车和高端消费电子为主,高端消费电子受存储影响相对有限,单车MLCC用量持续攀升,叠加AI服务器需求高速增长,扩产后高端MLCC仍有可能维持供不应求,并再度挤压常规品产能。设备和材料方面,龙头厂商以自研自制为主,第三方供应商分布日本和欧美。

图表. 各厂商扩产规划

资料来源:各公司公告、中金公司研究部

核心问题:考虑到大陆企业虽在进行高端突破,但主营业务依然以中低端产品为主。因此后续高端MLCC涨价趋势是否会向中低端、全品类传导?

现状-成本倒逼+需求疲软:中低规格MLCC现货自2025年10月起已逐步涨价,涨幅约5%–8%。太阳诱电于2026年Q2对中国区代理商上调中低容量消费级产品和部分车用MLCC价格,涨幅约6%–13%,是目前日系厂商中对中低端产品最为明确的调价行动。

中低端涨价面临消费电子的需求阻力。中低端MLCC主要应用腹地为智能手机、笔记本电脑、家电等,2026年开年以来表现低迷,PC品牌厂面临涨价压力,终端销量承压。据TrendForce,笔电为主的ODM厂商备料收敛,1月MLCC订单月减5%–6%,大陆及台系MLCC厂产能稼动率控制在60%–70%。中低端产品面临需求疲软和成本上涨的双重压力,高价可能进一步抑制终端需求。

与存储芯片不同,高端与中低端MLCC两类设备在精度、工艺上几乎不兼容,不存在“挪用低端设备生产高端”的可能。高端MLCC需用0.5μm薄膜堆叠1000层以上,依赖湿式印刷/瓷胶移膜工艺和极高精度设备;低端MLCC多用干式流延工艺,介质厚、层数少。

综上,中低端MLCC涨价趋势已具化,但涨幅(5%–13%)显著低于高端产品(15%–35%)。当前中低端涨价属于典型的成本顺价模式—上游原材料压力驱动厂商被动提价;而高端产品的涨价则为需求驱动模式——AI服务器订单爆发导致供需严重错配,厂商拥有主动定价权。

未来风险在于若消费电子需求持续疲软,中低端MLCC在成本转嫁过程中可能遭遇下游客户的价格抵抗,“成本推动型涨价”的持续性面临考验。不过,随着日韩厂商持续将产能向高端倾斜,中低端市场供给端已日趋理性——台、陆厂商通过主动减产控制库存(库存天数60-75天),避免了恶性价格战。后续需要跟踪一是大陆企业高端拓展情况,二是高端需求爆发引发的“结构性虹吸”的可能性,即人力、资本、管理、原材料等通用资源被高端产品占据,导致中低端市场的有效合格供给被动收缩,从而形成涨价。

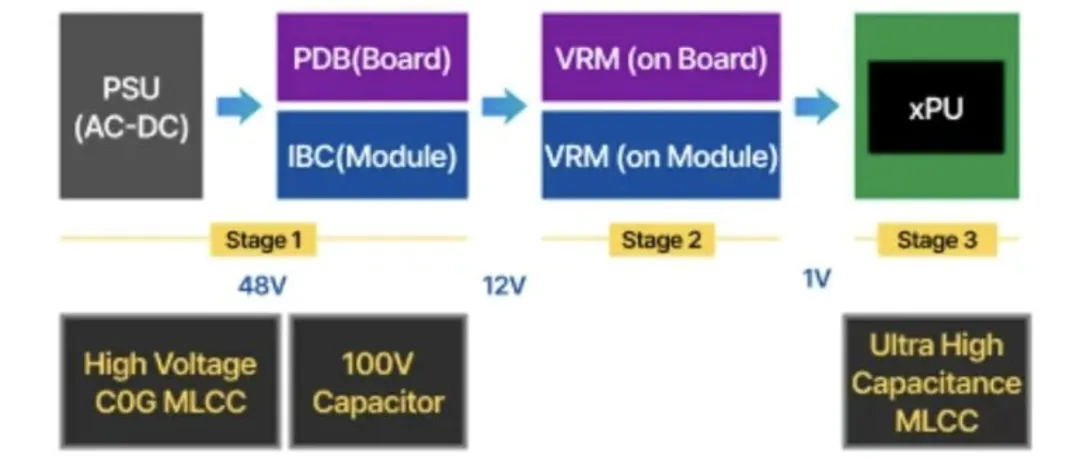

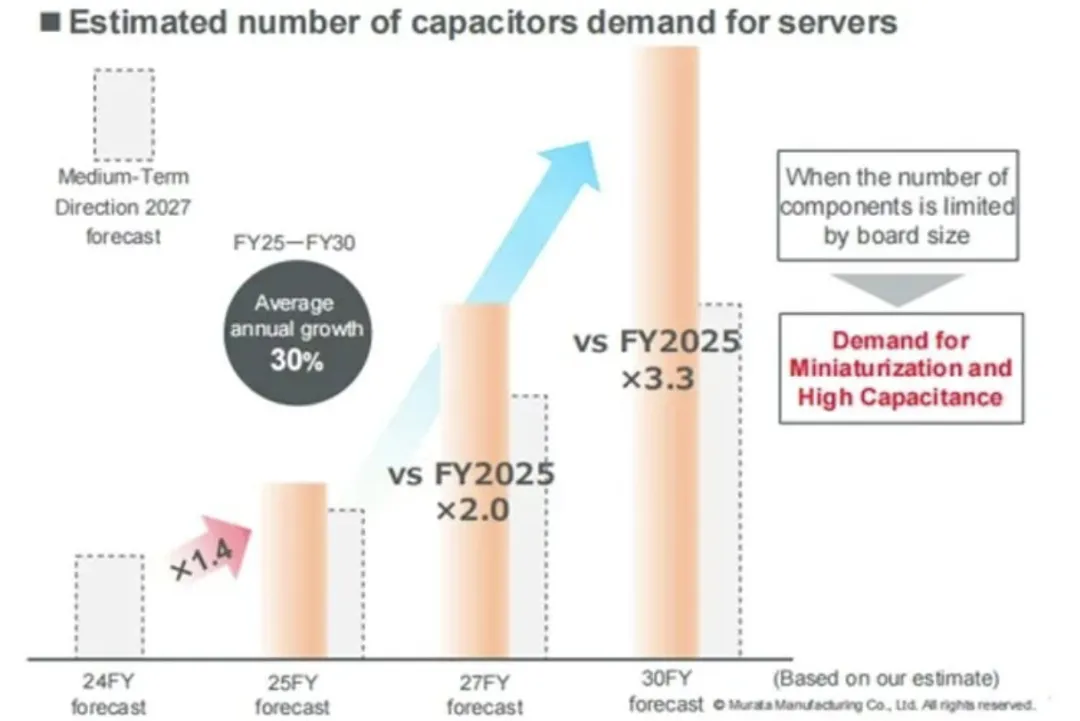

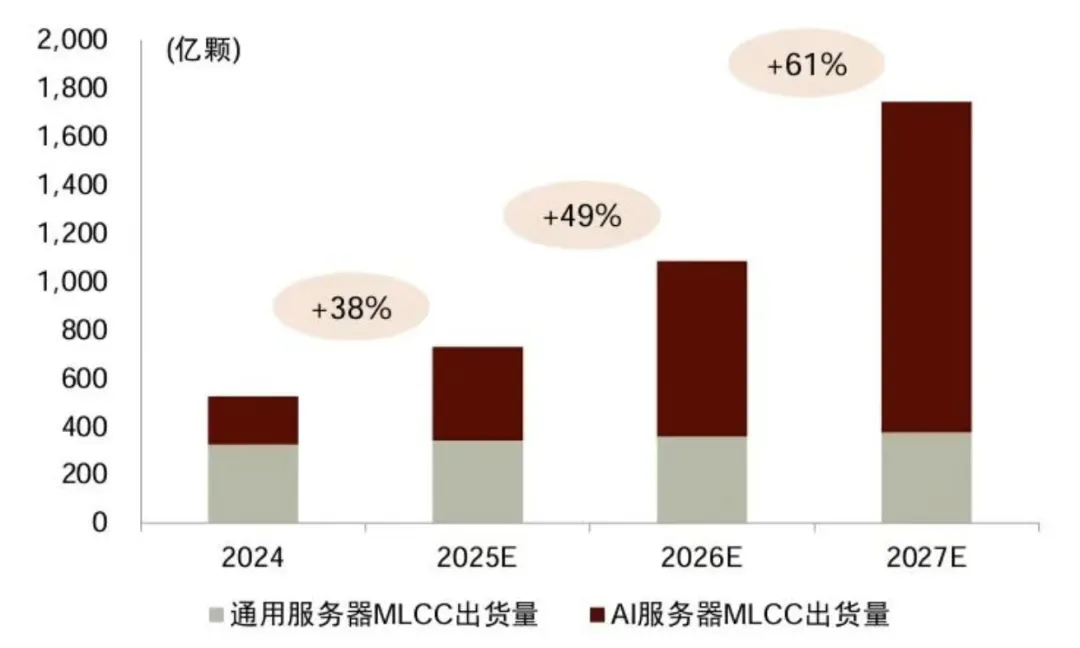

AI服务器中的MLCC需求:AI运算需求激增正大幅推升MLCC在服务器电源、计算板与交换板中的单机用量。村田数据显示,通用服务器主板MLCC用量约1800–2500颗,八卡AI服务器主板则跃升至约15000–25000颗;据日电贸统计,GB200 NVL72的MLCC用量达约44.1万颗,对应价值量约4635美元。中金预测,2026年和2027年AI服务器MLCC需求量将分别增长87%和88%,带动服务器MLCC总需求分别增长49%和61%(村田预计FY27服务器MLCC需求将达FY25的2倍,FY25–FY30年复合增速约30%)。

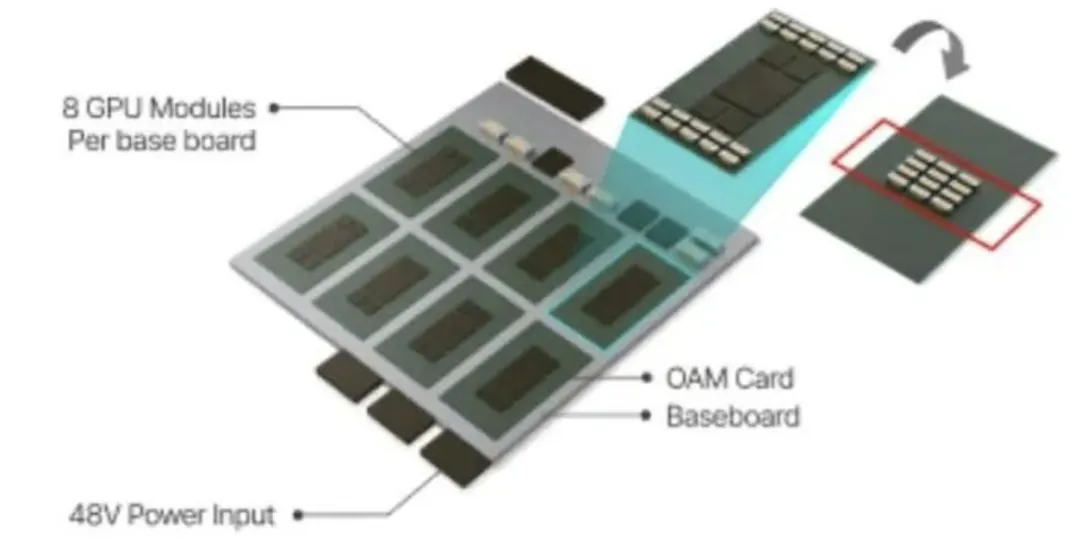

图表. MLCC在AI服务器机柜中的应用

资料来源:三星电机官网

图表. MLCC在AI服务器板卡中的应用

资料来源:三星电机官网

图表. 村田预计FY27服务器MLCC需求达到FY25的2倍

资料来源:村田公告

图表. AI服务器MLCC需求预测

资料来源:各公司官网、SemiAnalysis、中金公司研究部

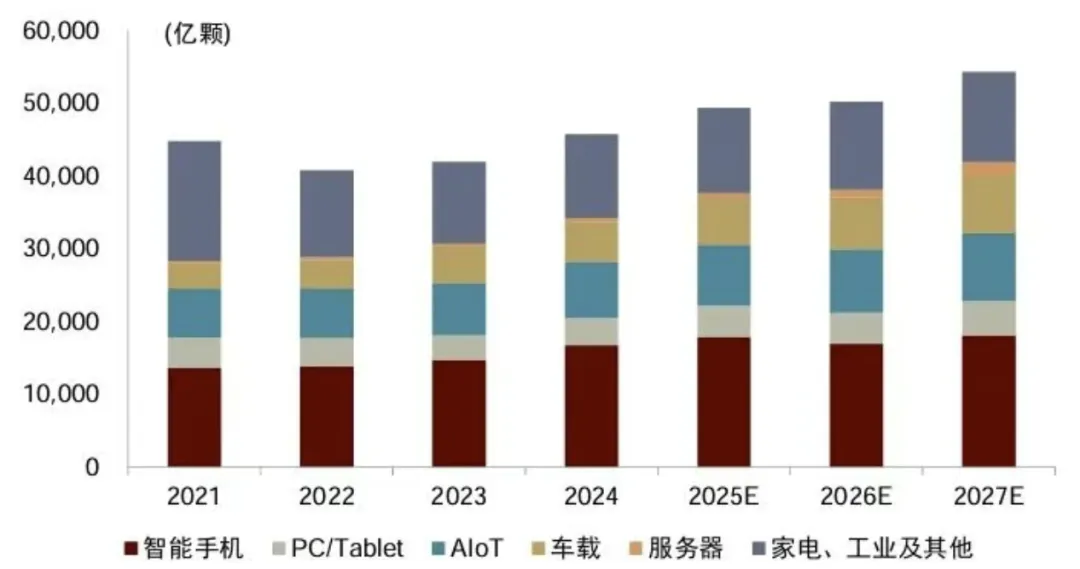

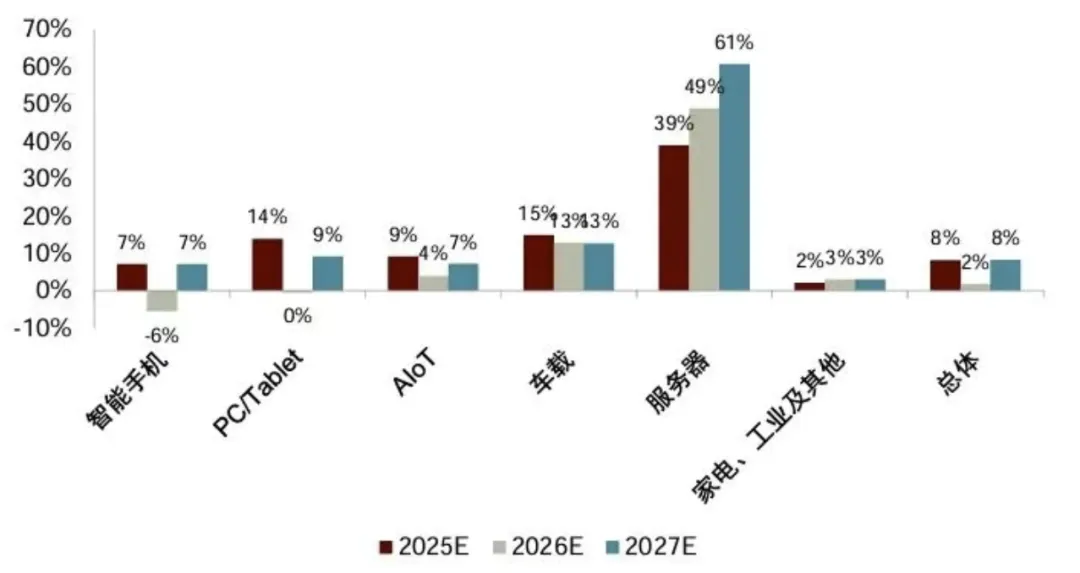

中金预计2025年全球MLCC需求量接近5万亿颗,2026/2027年将分别同比+%和8%,各下游需求明显分化。服务器MLCC景气持续高涨,车载MLCC增速领先平均水平,而消费电子MLCC(市场占比30%以上)则因上游涨价等因素承压。

图表. 全球MLCC出货量预测

资料来源:TrendForce、IDC、GlobalData、TDIA、SemiAnalysis、Murata、中金公司研究部

图表. 全球MLCC出货量分下游增速预测

资料来源:TrendForce、IDC、GlobalData、TDIA、SemiAnalysis、Murata、中金公司研究部部