第一阵营:基础设施层(卖铲子的人)

商业逻辑:无论谁家大模型更强,都必须购买算力芯片并搭建机房。这是目前确定性最高、盈利最丰厚的板块。

地位:全球AI算力总舵主。财务表现:2026财年营收突破2159亿美元,数据中心业务占比超90%。 核心产品:Blackwell系列芯片及其后的Rubin架构。 竞争对手:谷歌自研TPU、华为昇腾、AMD以及各大尝试自研芯片的云厂商。

地位:全球AI的“总代工厂”。几乎所有顶级AI芯片都在这里制造。 看点:2nm/3nm工艺产能供不应求,是观察全球AI行业景气度的终极风向标。

地位:全球AI服务器代工龙头。 客群:承接了微软、亚马逊、英伟达的大量服务器组装及散热订单。

第二阵营:传统科技巨头(守江山的人)

商业逻辑:依靠原有的数亿用户和云基础设施,直接在现有产品里植入AI能力。

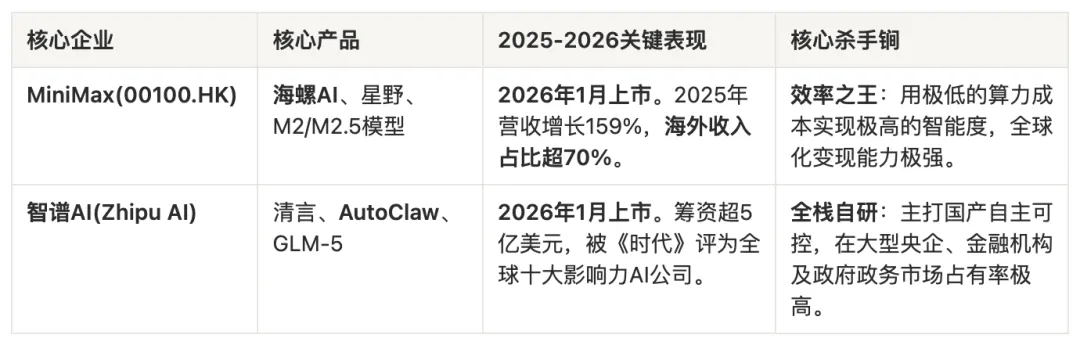

第三阵营:独立大模型上市公司(打天下的“炼金新贵”)

商业逻辑:2026年最亮眼的板块。它们是AI原生公司,不依赖老业务,靠极致的技术效率和全球化策略盈利。

第四阵营:终端应用层(做首饰的人)

商业逻辑:将AI技术转化为具体的提效工具,卖给各行各业的普通用户。

总结:2026年AI市场的三个真相

从“卷参数”到“卷利润”:市场不再关心你有几千亿参数,只关心你的ARR(年度经常性收入)。MiniMax的上市和财报表现(1.5亿美元ARR目标)给市场打了强心针。 智能体(Agent)成为核心:像MaxClaw(MiniMax旗下)、WorkBuddy(腾讯旗下)、AutoClaw(智谱旗下)这种能自主执行任务的工具,正取代单纯的聊天机器人成为企业标配。 全球化与本土化并进:全球AI市场形成了“以美、中为核心,技术与应用相互追赶”的态势。对于非行业人士,关注那些能持续获得真实付费用户(而非仅仅是流量)的公司,才是规避泡沫的关键。