(点击查找星球报告?)

摘要

报告类型:机电设备、机械

关键词

人形机器人、具身智能、量产元年、产业链、中国主导、场景落地、工业应用、出口扩张、资本热潮

研究概述

报告由赛迪传媒、中国电子报发布,分析全球及中国人形机器人产业现状、产业链结构、市场格局、重点企业与应用场景,指出 2025 年为量产元年,中国占据全球 84.7% 出货量、53.8% 市场份额,呈现中美差异化竞争、政策加持、资本密集、场景快速落地特征,预判产业趋势与发展建议。

研究要点

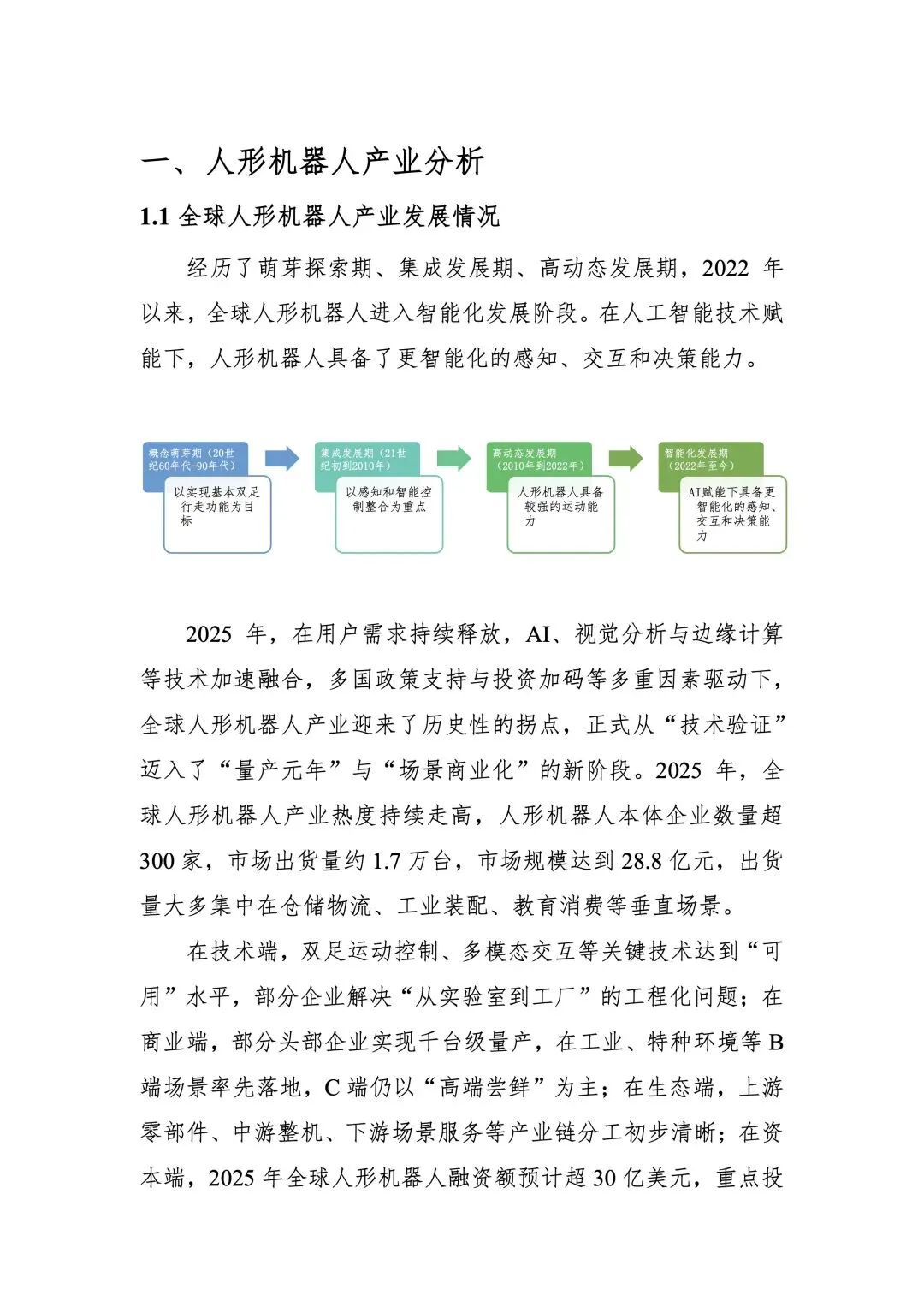

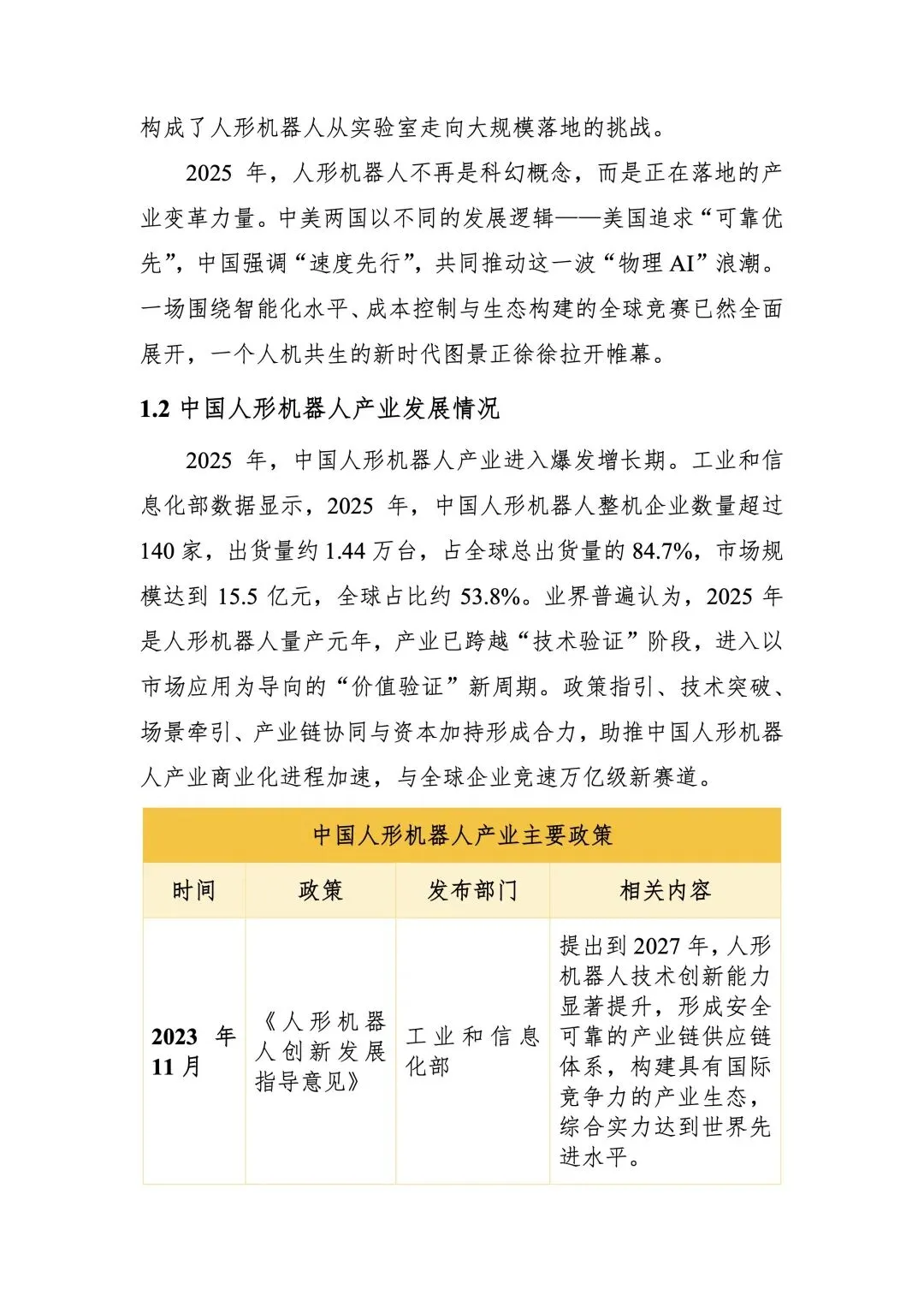

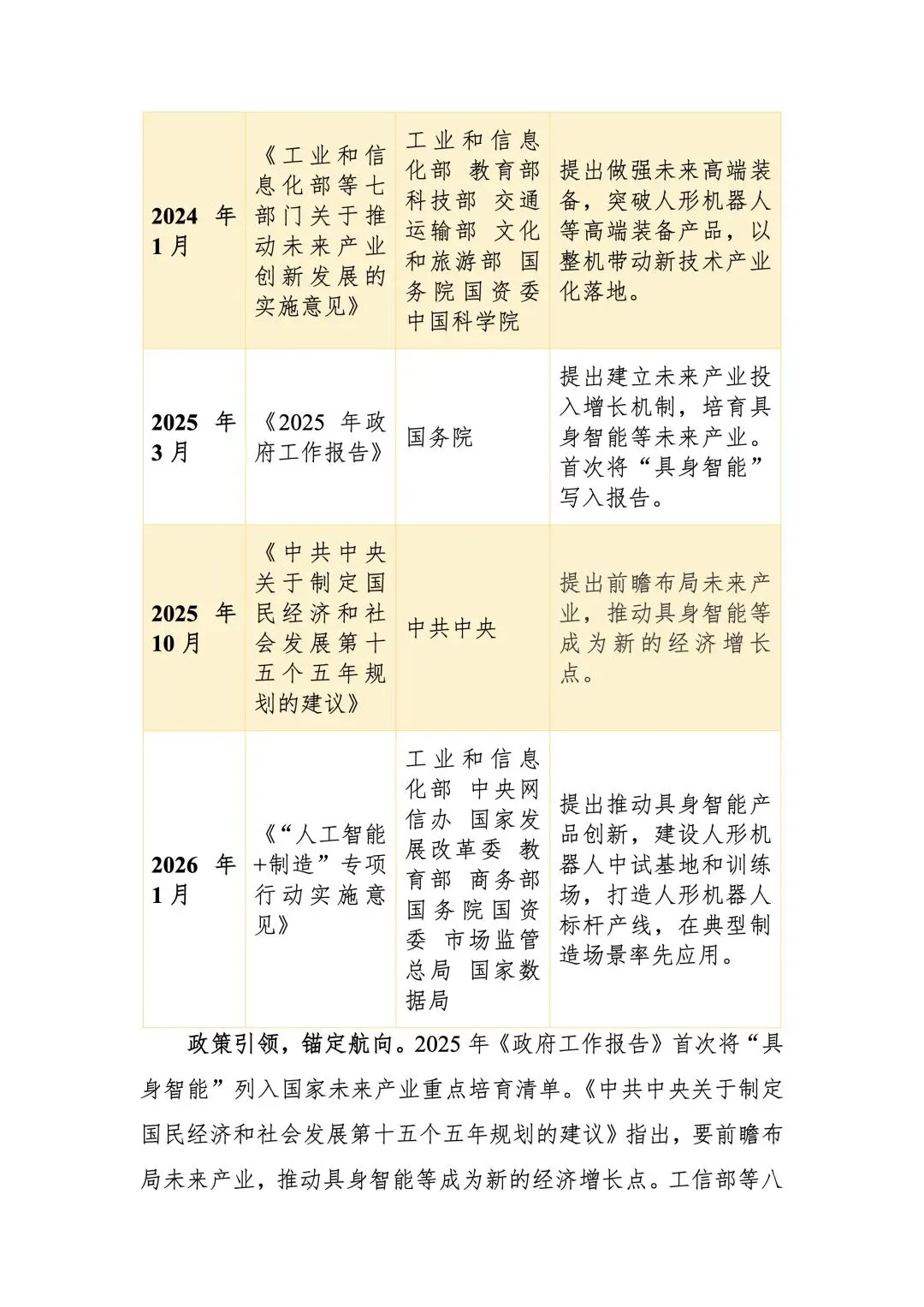

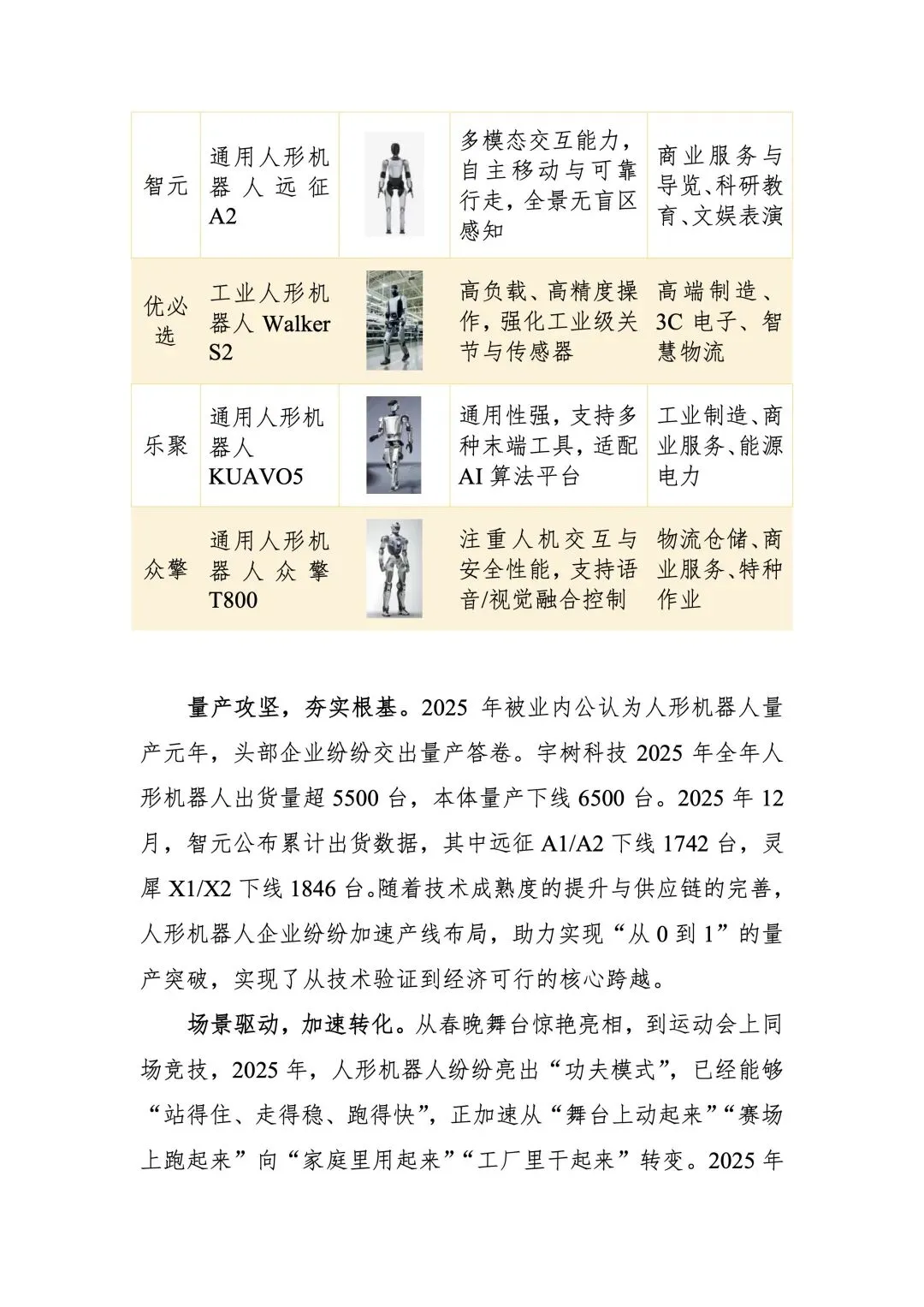

产业阶段:2025 量产元年,从技术验证走向价值验证全球人形机器人进入智能化阶段,2025 年为量产元年,出货量 1.7 万台,市场规模 28.8 亿元。中国出货量 1.44 万台(占 84.7%),规模 15.5 亿元(占 53.8%),整机企业超 140 家。技术突破双足控制、多模态交互,头部企业实现千台量产,产业从实验室走向工厂,进入商业化落地关键期。

全球格局:中美双主导,中国量产领先,美国技术领先全球形成中美欧日四大集群。中国侧重 “量产落地 + 场景适配”,依托全产业链制造快速降本,优先工业场景落地;美国侧重 “技术迭代 + 高端市场”,聚焦 AI 大模型与系统整合;欧洲、日本聚焦精密部件与康养细分。中国在出货量、产能、应用速度上领先,美国在底层算法、高端芯片占优。

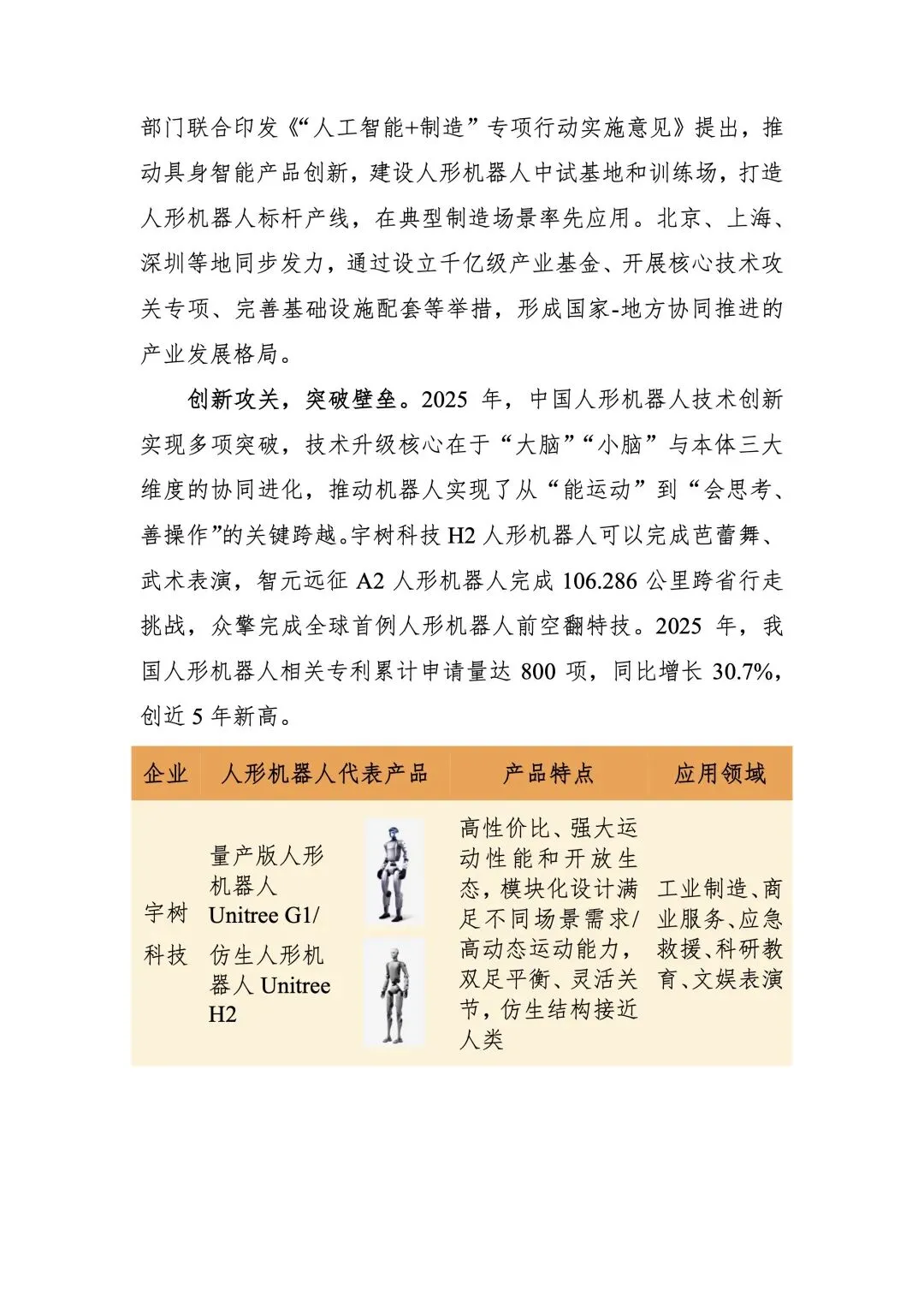

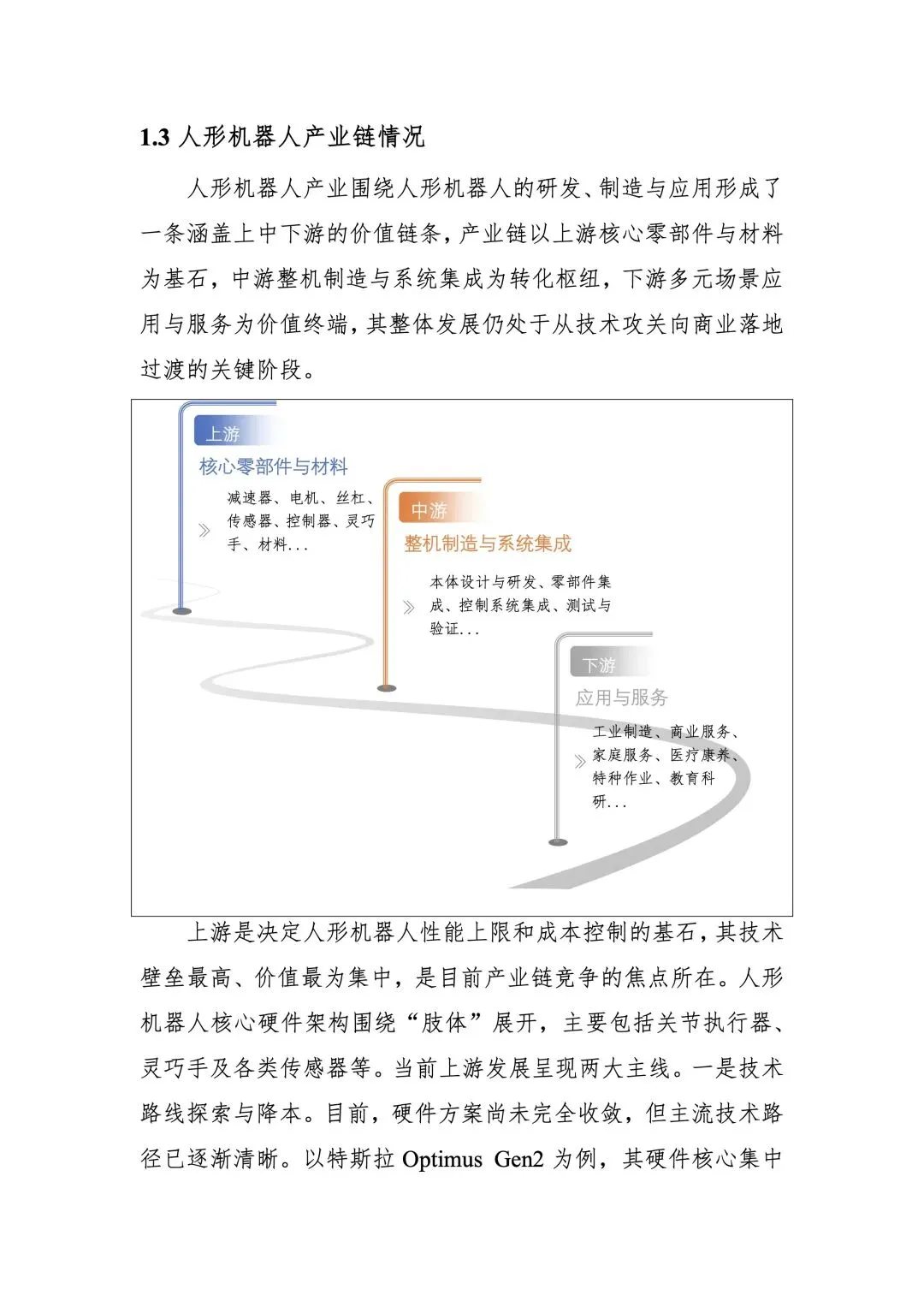

产业链:上游核心部件国产化提速,中游量产竞争,下游场景落地产业链分上游核心部件(减速器、电机、传感器、灵巧手)、中游整机集成、下游应用。上游成本占比超 60%,谐波减速器、力矩电机国产化加速,绿的谐波等进入全球供应链;中游宇树、智元、优必选等出货量居前;下游遵循 “先易后难”,工业制造(汽车、3C)为核心场景,商业服务快速拓展,家庭服务尚处探索期。

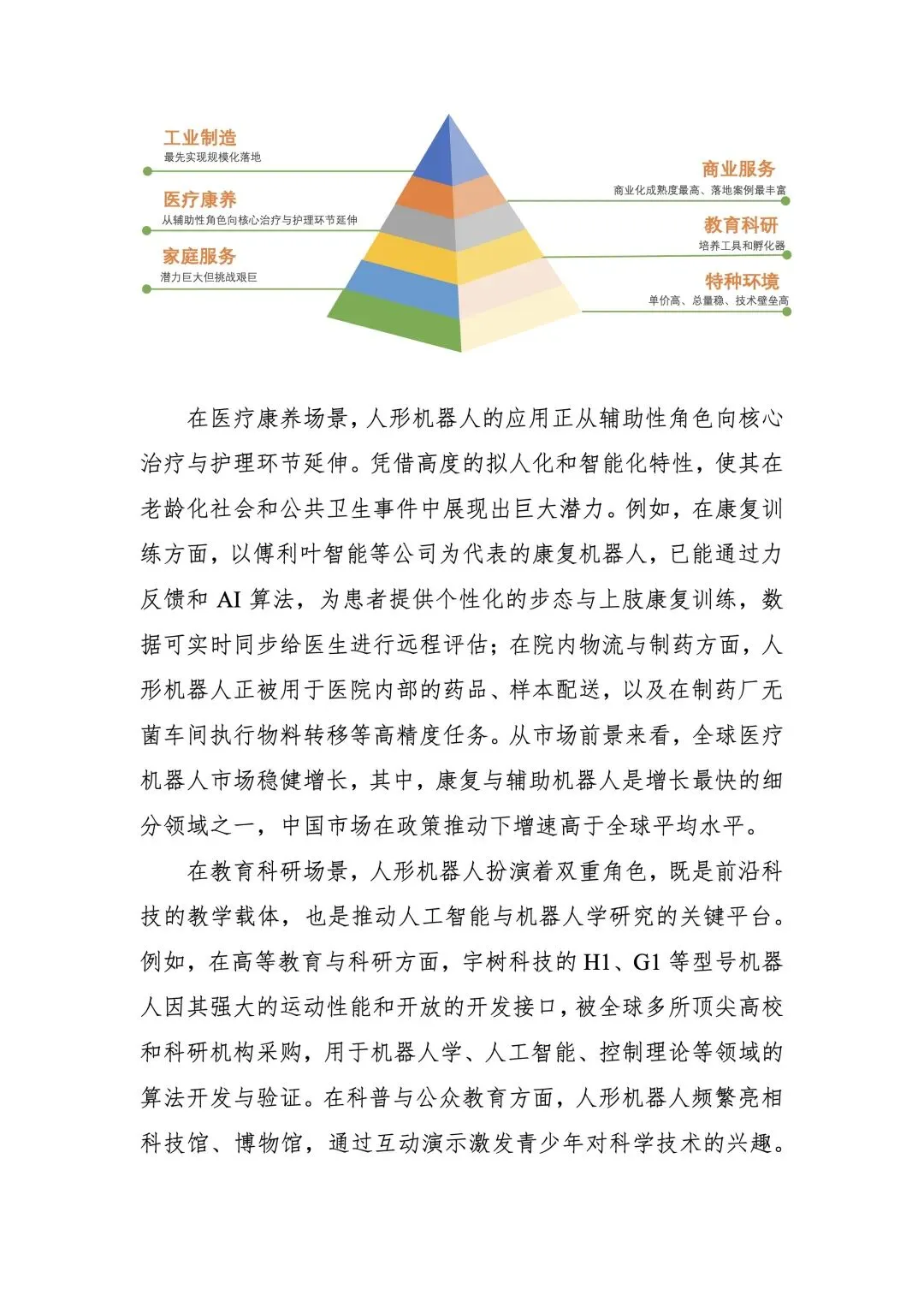

应用场景:工业与商业先行,特种与教育突破,家庭远期工业制造是最先规模化落地场景,用于搬运、装配、质检,优必选、宇树进入车企产线;商业服务成熟度最高,用于导览、表演、酒店服务;教育科研成为开发平台,宇树、智元进入全球高校;特种环境用于极寒巡检、应急救援;家庭服务潜力最大但技术、成本、安全挑战艰巨,预计 2030 年后爆发。

资本与政策:国家战略加持,资本密集,出海加速国家将具身智能、人形机器人列入未来产业,多地设产业基金与攻关项目。2025 年全球融资超 30 亿美元,中国超百亿元,单笔融资达 10 亿元级,宇树、智元、乐聚等估值超百亿。中国企业出海提速,宇树、星动纪元、松延动力海外业务占比近 50%,切入教育、商用、工业场景,全球竞争力持续提升。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告