平台电商与汽车行业(四):总结篇

2026-05-06 11:52

平台电商与汽车行业(四):总结篇

这是"平台电商与汽车行业"系列的第四篇,也是总结篇。前三篇我们分别看了三个领域,得出了一致的结论:平台型电商的撮合模式在汽车行业跑不通。售后服务领域,撮合模式从未成功进入,所有活下来的企业都转向了S2B2C供应链整合;二手车领域,撮合模式经历了最彻底的实验,烧了40亿美元,市占率不到1%;新车销售领域,真正的平台型电商(天猫)在交易闭环上走得最不远,反而是自营电商(京东)走得最远。这篇跳出具体战场,回答一个更根本的问题:既然撮合模式行不通,什么才行得通?再次回顾《电子商务法》第九条的界定。为了把这个概念说得更透,我们用一个通俗的比喻。平台型电商,就像一个综合市场。市场里有两个核心角色:市场管理办公室和经营户。市场管理办公室(即平台经营者)负责提供经营场所——建好摊位、通水电、制定市场规则、维护交易秩序、处理纠纷投诉。它不直接卖东西,不碰库存,不碰定价。它的收入来源是摊位租金和管理费——对应到电商领域,就是佣金和广告费。经营户(即平台内经营者)才是真正卖东西的人。他们进货、定价、服务客户、承担交易责任。消费者买到假货、遇到售后问题,第一责任人是经营户,不是市场管理办公室。这个分工在标品交易中运转良好。比如卖手机:同一个型号参数一模一样,消费者在线上下单,快递送达,交易就完成了。市场管理办公室建好了"场",经营户提供"货",快递负责"送",各司其职。但汽车不是手机。前三篇的分析已经从三个角度证明了为什么:- 售后服务的证据:汽车维修是非标服务,撮合平台能做"信息匹配"但控制不了线下交付的质量。途虎活下来不是因为它做了最好的"场",而是因为它深入了供应链——建仓储、通数据、定标准。

- 二手车的证据:二手车是"一车一况"的非标品,撮合平台能展示信息但无法保证准确性。瓜子烧了40亿美元做"去中间商"的撮合,最终自己变成了最大的中间商。

- 新车销售的证据:新车的交易链条太长,撮合平台(天猫)控制了"交易前"的信息环节,但"交易后"的交付环节仍然掌握在经销商手中。反而是不做撮合的京东自营,因为控制了定价、交付和后市场的全链条,走得最远。

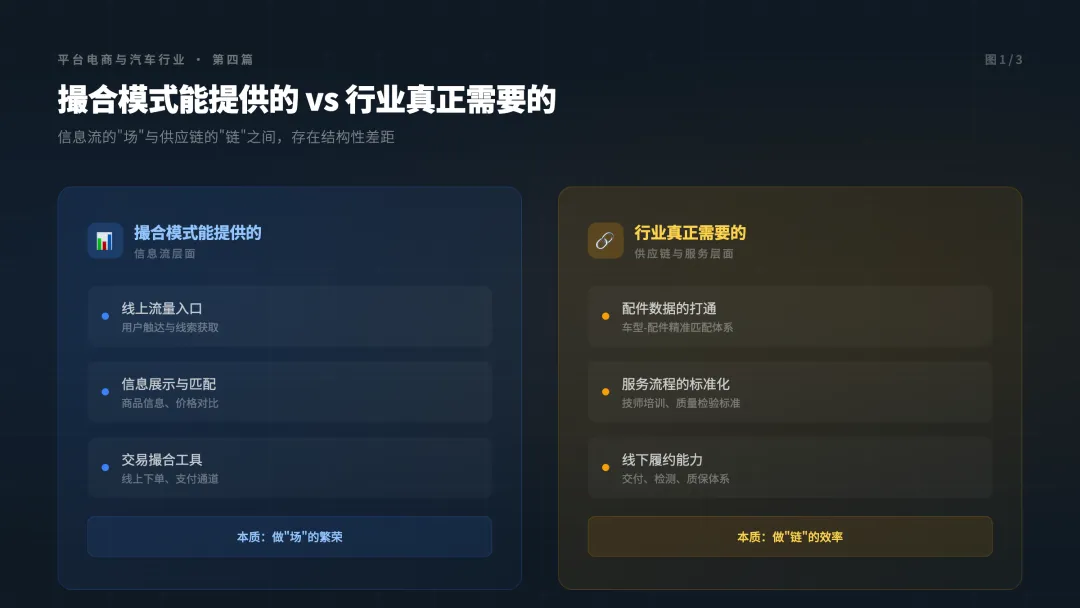

三篇的证据指向同一个结论:在汽车行业,光有"场"不够,"货"和"服务"的交付才是核心。而平台型电商的基因恰恰是只做"场"——这是结构性矛盾。撮合模式能为汽车行业提供的:线上流量入口、信息展示和匹配、交易撮合工具。本质上都是"信息流"层面的服务。汽车行业真正需要的:配件数据的打通、服务流程的标准化、车况检测的公信力、车辆交付的线下履约能力。这些都是"供应链"和"服务"层面的能力。差距的核心在于:撮合平台关心的是"场"的繁荣——流量越大、交易越多越好;但汽车行业需要的是"链"的效率——从选车到交付到售后,每一个环节都要可控、可标准化。而更深层的问题是,汽车行业的线下服务能力本身就很薄弱,撮合平台导来了流量和线索,但接住这些线索的商户能力不足。中小维修门店:数量庞大但正在快速洗牌。据中国汽车维修行业协会数据,截至2024年底全国机动车维修业户超过65万家;但2025年行业急剧收缩,注册且在册的汽修门店从42.9万家锐减至38.2万家,三个月减少4.7万家。配件采购渠道混乱、技师培训体系缺失、服务流程因店而异。二手车车商:天眼查数据显示,截至2025年6月我国现存在业的二手车相关企业超过106万家,但实际经营的二手车商约40万家(来源:汽车之家二手车商大会),依赖个人经验和人脉做生意。缺乏系统化的车况检测能力、标准化的定价模型和可追溯的质保体系。汽车经销商:虽然规模较大,但依附于主机厂体系。中国汽车流通协会发布的《2025年全国汽车经销商生存状况调查报告》显示,2025年55.7%的经销商处于亏损状态,新车销售毛利率为-25.5%,经销商的生存本身都成问题。这就形成了一个恶性循环:撮合平台导来了流量和线索,但接住这些线索的商户能力不足,消费者到店后的体验差——修车被坑、买二手车被骗、买新车被捆绑销售——消费者不满意,回头怪平台推荐不靠谱,平台的信誉也受损。撮合平台如果只关注于交易的达成,而忽视了服务的真正落地,是不可能给客户带来良好体验的。进一步说,大型电子商务平台在实物商品交易中已经非常成熟。从商品的检索浏览、比价下单、到完成支付,再到交易的履约——通过快递物流交付实物商品——这条链路已经跑得非常顺畅。但在服务领域,电商平台一直存在盲区。企业级的服务就是典型案例:商标注册、设计服务、财税代理、法律咨询——这些服务类商品在电商平台上都有销售,但体验远不如实物商品。原因是服务类商品不具备标准化的特征,平台能提供信息展示和交易撮合,但服务的实际交付质量,平台无法控制。汽车领域的维修服务,同样是电商平台的盲区。一次汽车保养涉及配件匹配、技师操作、质量检验等多个非标环节——这些都不是快递能解决的"履约"问题。经过四篇的分析,我的判断是:真正要在汽车行业扎根,为最终的消费者提供满意的价值,平台型电商的撮合模式不是最佳解决方案。原因很清楚:撮合模式的基因是"场"的运营——做流量、做撮合、做规则。但汽车行业的核心价值在于"链"的效率——供应链整合、服务标准化、线下履约能力。这两件事的底层逻辑完全不同。我们更加需要的,是在汽车这个专业领域做垂直整合的企业。所谓垂直整合,不是指一家企业从上游到下游什么都自己做,而是指在特定的行业领域内,围绕核心交易链条进行深度整合。前三篇的分析已经给出了具体的案例:- 售后服务的答案是S2B2C:途虎养车不是综合电商平台上的一个"汽车品类",而是一个独立的垂直平台,深度整合了配件供应链、车型数据库、服务标准体系和线下门店网络。

- 二手车的答案是信任基础设施:不是做信息撮合的"综合市场",而是建立车况标准、检测体系、定价模型和质保服务的专业平台。

- 新车销售的答案是B2C自营闭环:京东不只是挂一个商品链接,而是介入了采购、定价、交付、后市场的全链条。

这三个答案有一个共同特征:都要求企业"变重"——深入供应链、建线下网络、做标准化。这和平台型电商"做轻"的撮合逻辑恰好相反。四篇文章写下来,从售后服务到二手车,从新车销售到今天的总结,其实都在说同一件事:汽车行业不是一个可以用"平台撮合"轻松撬动的市场。它的链条太长、非标属性太强、线下交付太重。平台型电商可以为汽车行业提供流量入口和信息基础设施,但真正创造用户价值的,是那些深入供应链、做重活、解决具体问题的企业。十年前,互联网人说"用互联网思维颠覆汽车行业"。十年后,我们发现——在汽车行业,没有捷径。真正走得远的人,都是那些愿意弯下腰来、愿意把手弄脏的人。