投资逻辑:

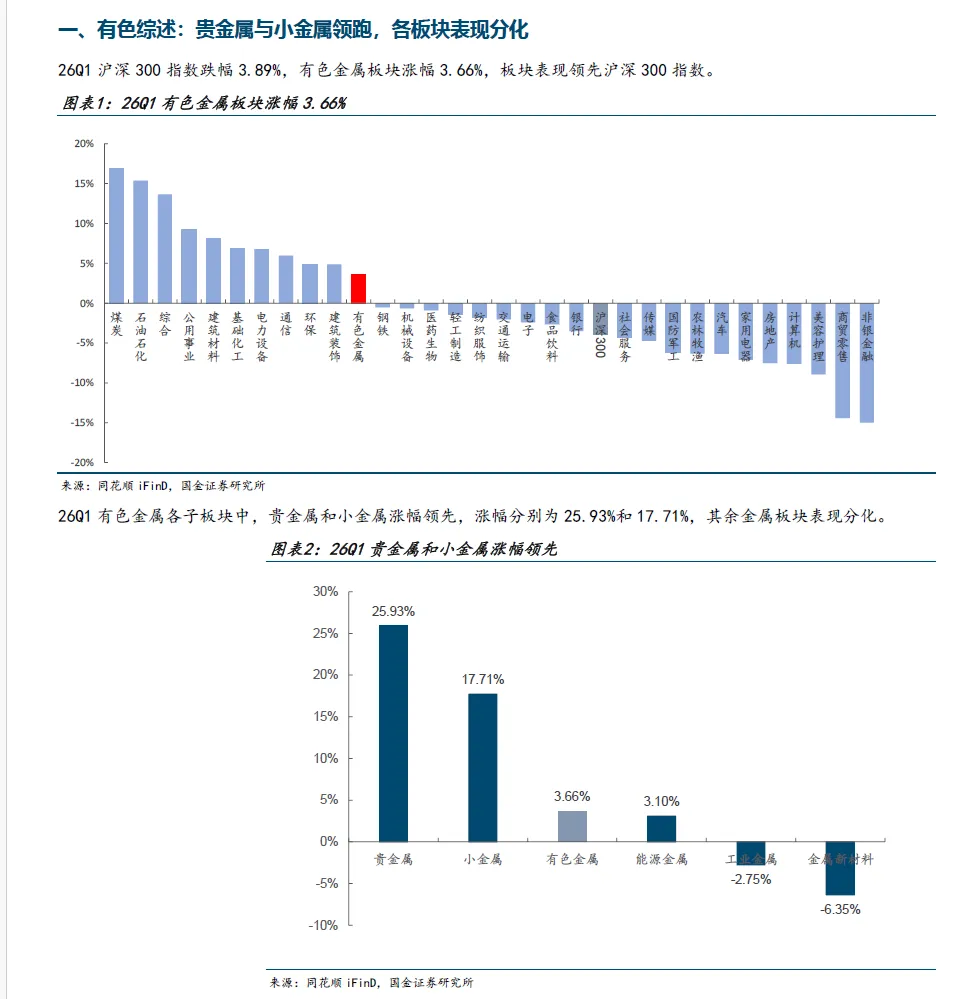

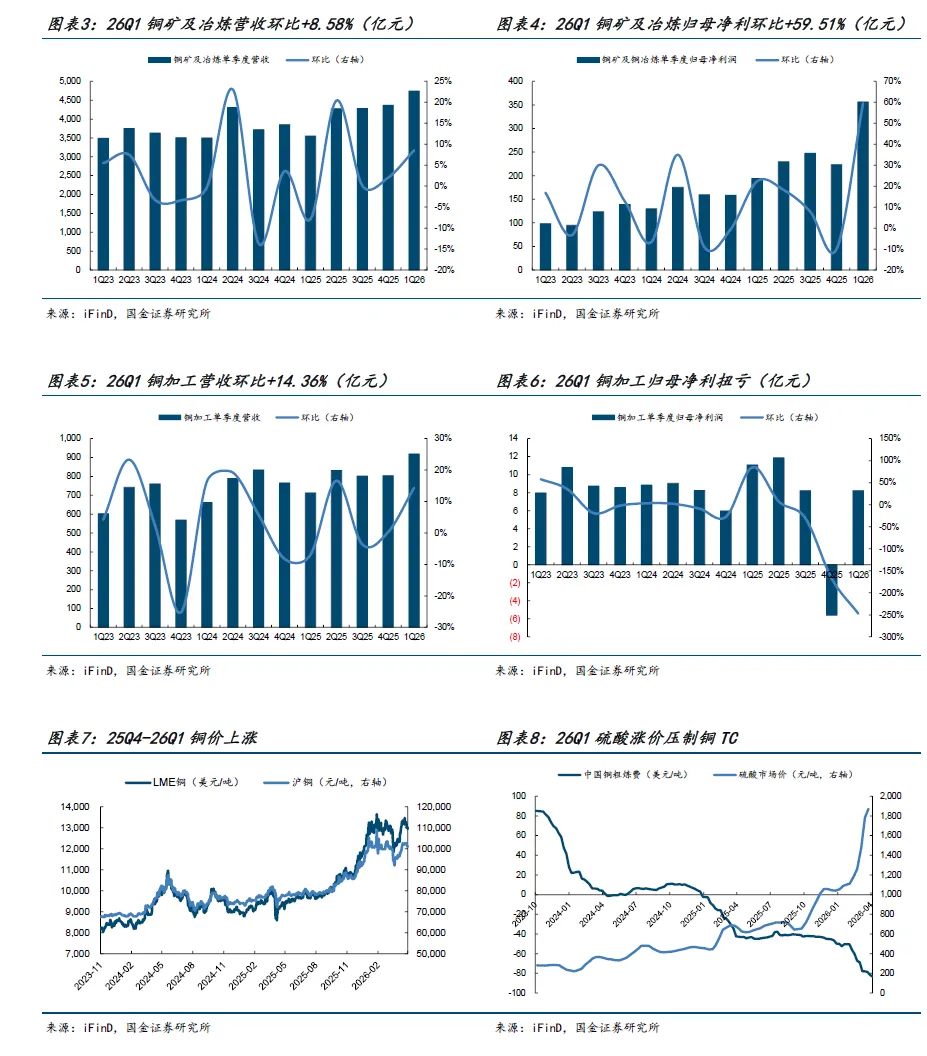

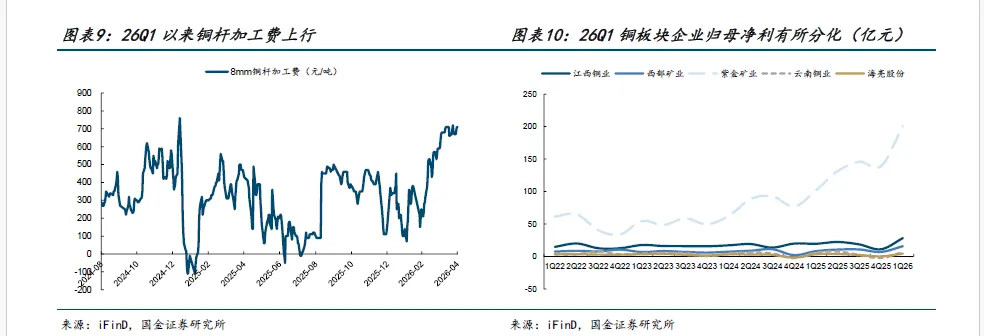

2601沪深300指数跌幅3.89%,有色金属板块涨幅3.66%,板块表现领先沪深300指数。铜:供给扰动叠加国内去库,01钢价高位震荡。铜矿及冶炼企业2601营收4743.53亿元,环比+8.58%;归母净利润356.46亿元,环比+59.51%;毛利率19.85%,环比-2.28个百分点;净利率8.56%,环比+2.64个百分点。铜加工板块2601营收919.24亿元,环比+14.36%:归母净利润8.23亿元,环比扭亏:毛利率7.53%,环比+0.15个百分点:净利率2.33%,环比+2.81个百分点。

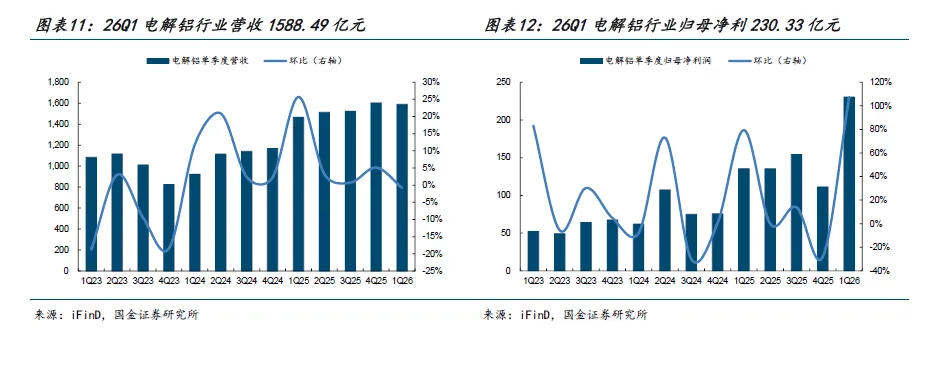

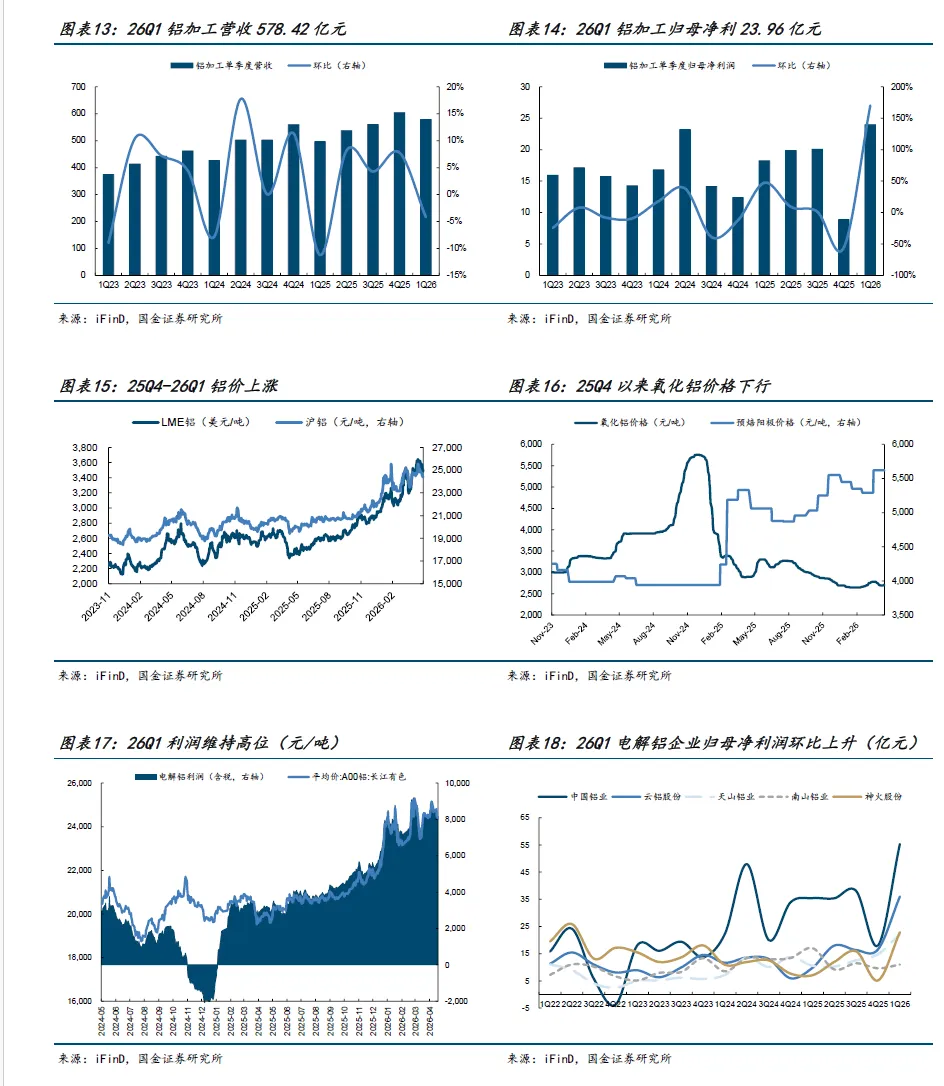

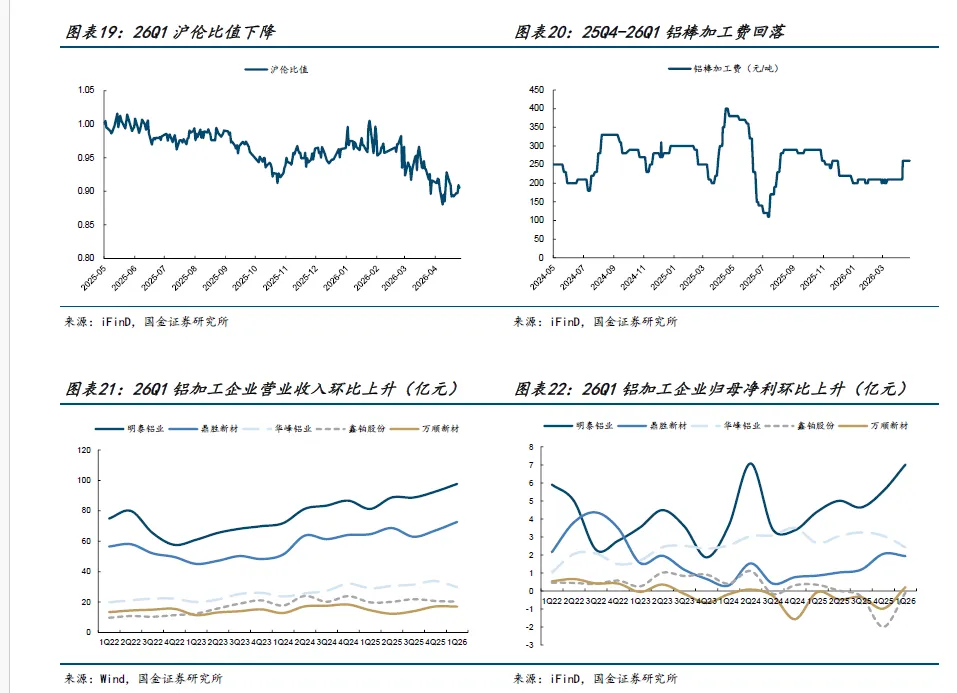

铝:氧化铝回落、供给扰动推升铝价,吨铝利润维持高位。2601 电解铝板块营收1588.49亿元,环比-0.82%:归母净利润230.33亿元,环比+107.16%:毛利率26.83%,环比+5.69个百分点:净利率18.71%,环比+9.15个百分点。2601铝加工板块营收578.42亿元,环比-4.18%;归母净利润23.96亿元,环比+170.05%;甩利,环比+1.93个百分点;净利率4.50%,环比+3.08个百分点。

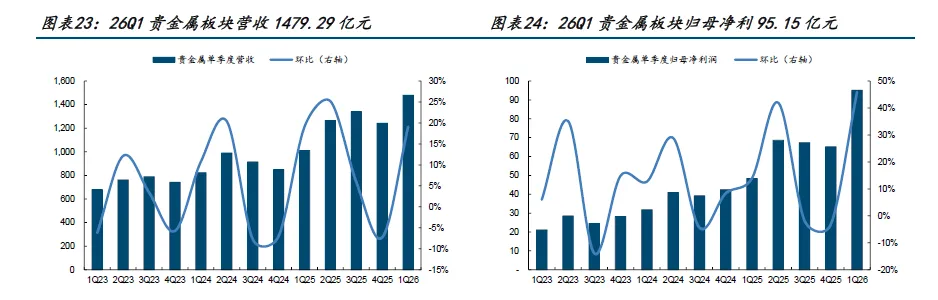

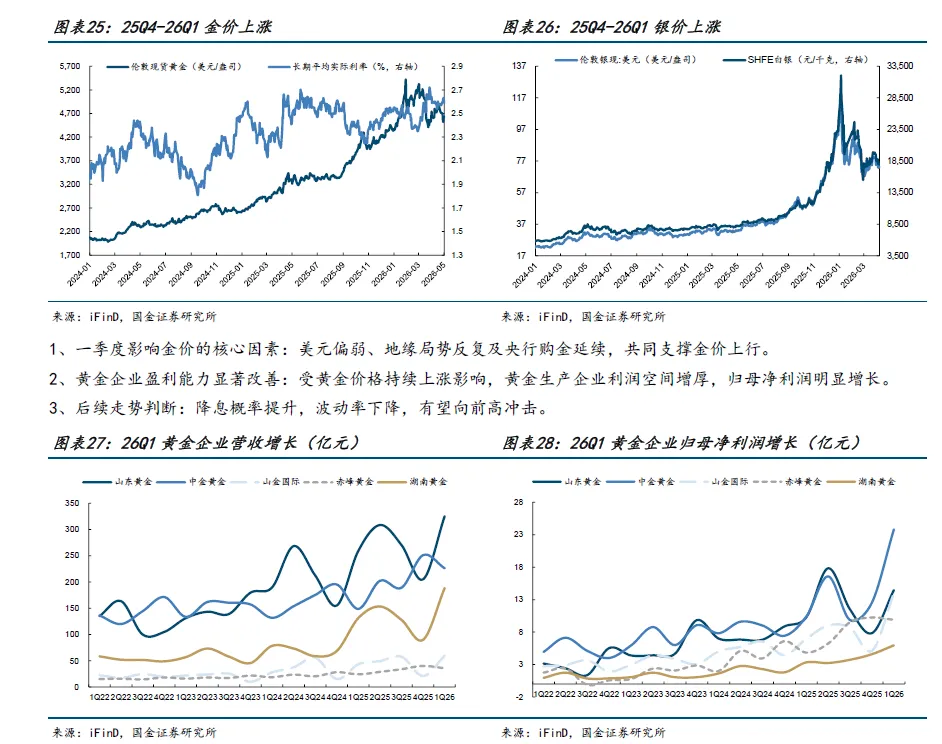

贵金属:金价中枢上移推动业绩继续释放。2601贵金属板块营收1479.29亿元,环比+19.05%;归母净利润95.15亿元,环比+45.97%;毛利率29.40%,环比-0.53个百分点;净利率15.88%,环比+2.00个百分点。一季度美元偏弱、地缘局势反复及央行购金延续,后续降息概率提升,波动率下降,有望向前高冲击。

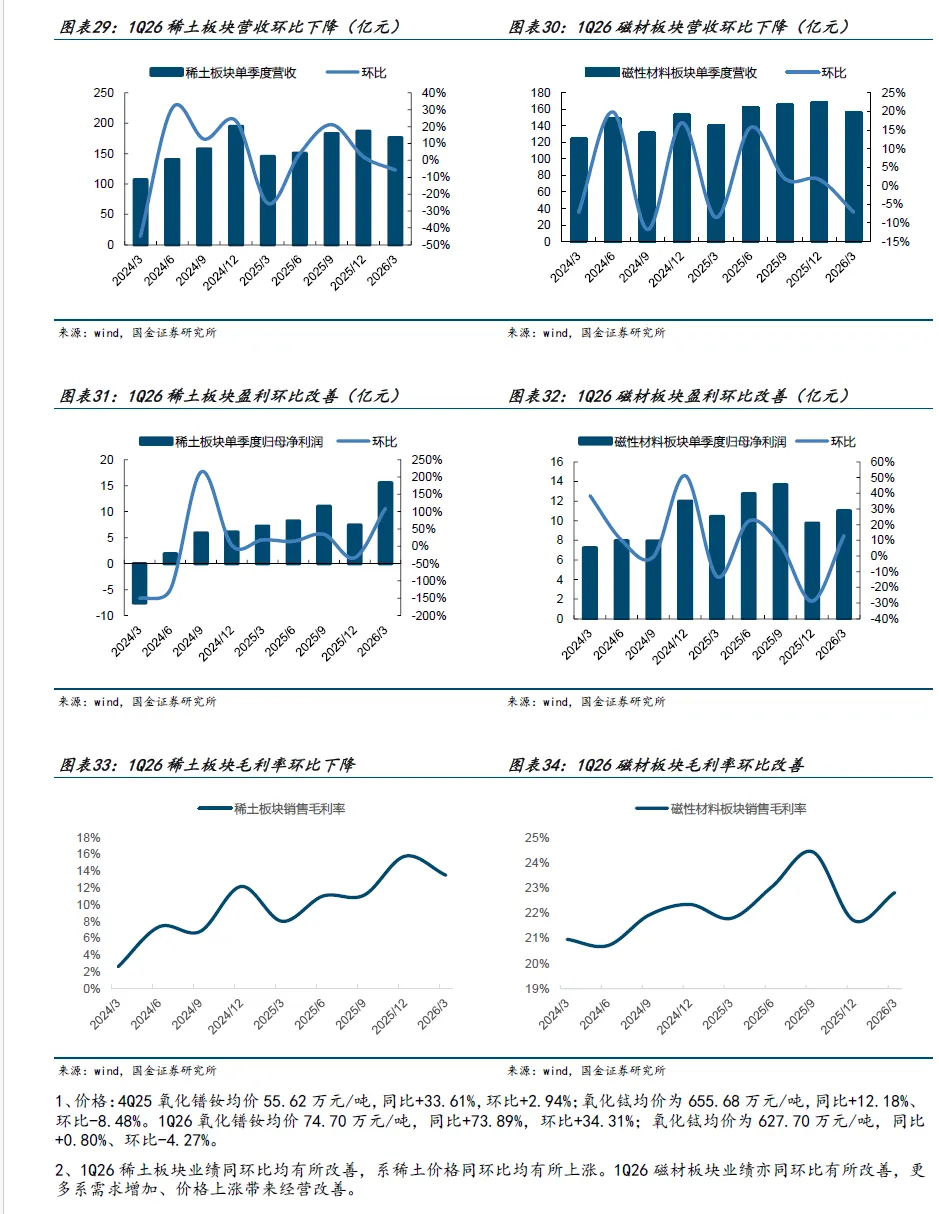

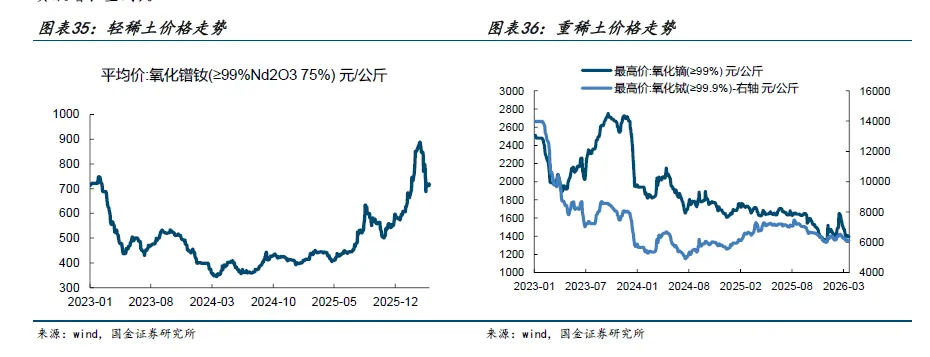

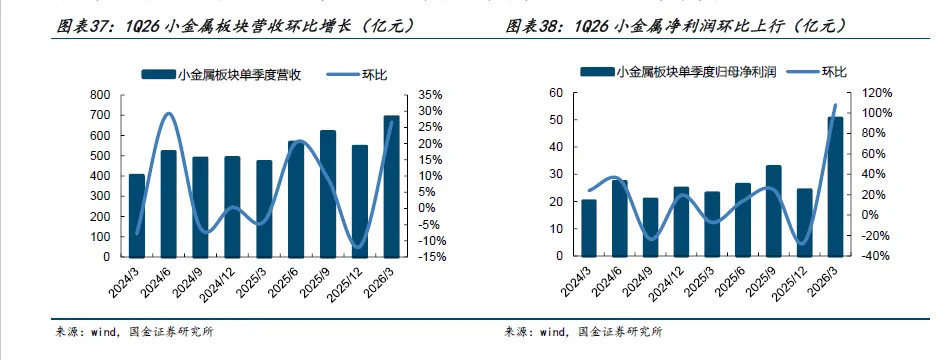

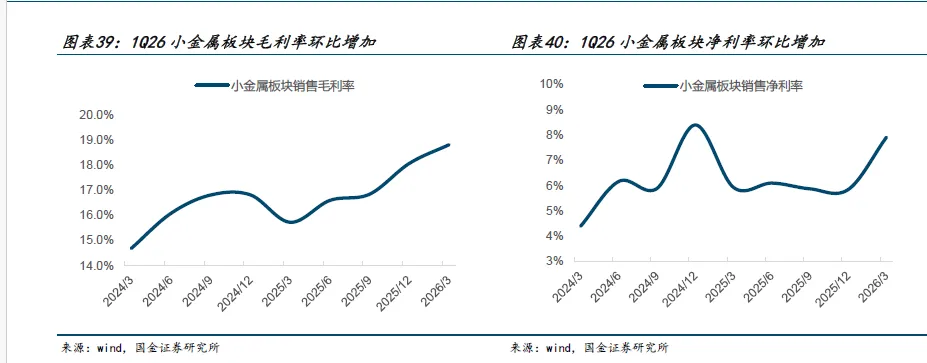

稀土磁材:涨价和供改共振,板块迎戴维斯双击时刻。1026稀土板块营收环比+21.25%;归母净利润环比+109.58%;价格方面,1026氧化错钕均价74.70万元/吨,环比+34.31%。供改兑现、备库登加板块战略属性提升,稀土板块将继续演化估值业绩双升,资源端建议关注中稀有色、北方稀土、中国稀土、包钢股份;磁材环节受益标的:金力永磁。小金属:价格普涨,关注高弹性细分龙头。1026小金属板块营收环比+26.67%;归母净利润环比+108.28%;钼精矿、钨精矿、锦和锡价格分别环比+7.53%、+120.73%、+0.95%和+28.54%。小金属多数为具有战略属性的品种,广泛应用于新能源、高端制造和油气等领域且面临现有矿山项目品位逐步下滑、新项目投放存在较大不确定的问题。因而在产能周期驱动下小金属价格有望显著上涨。关注中钨高新、厦门钨业、湖南黄金、华锡有色等标的。

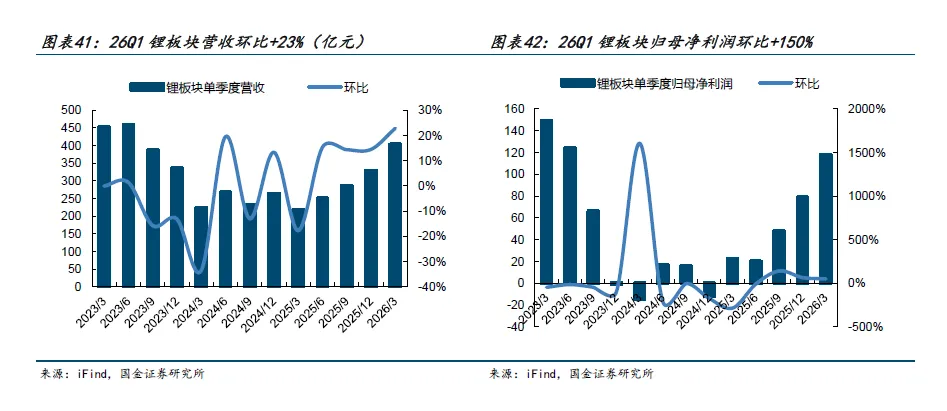

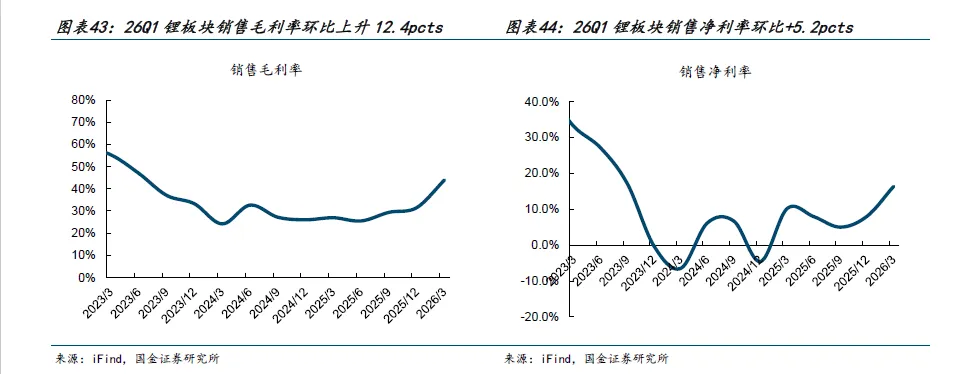

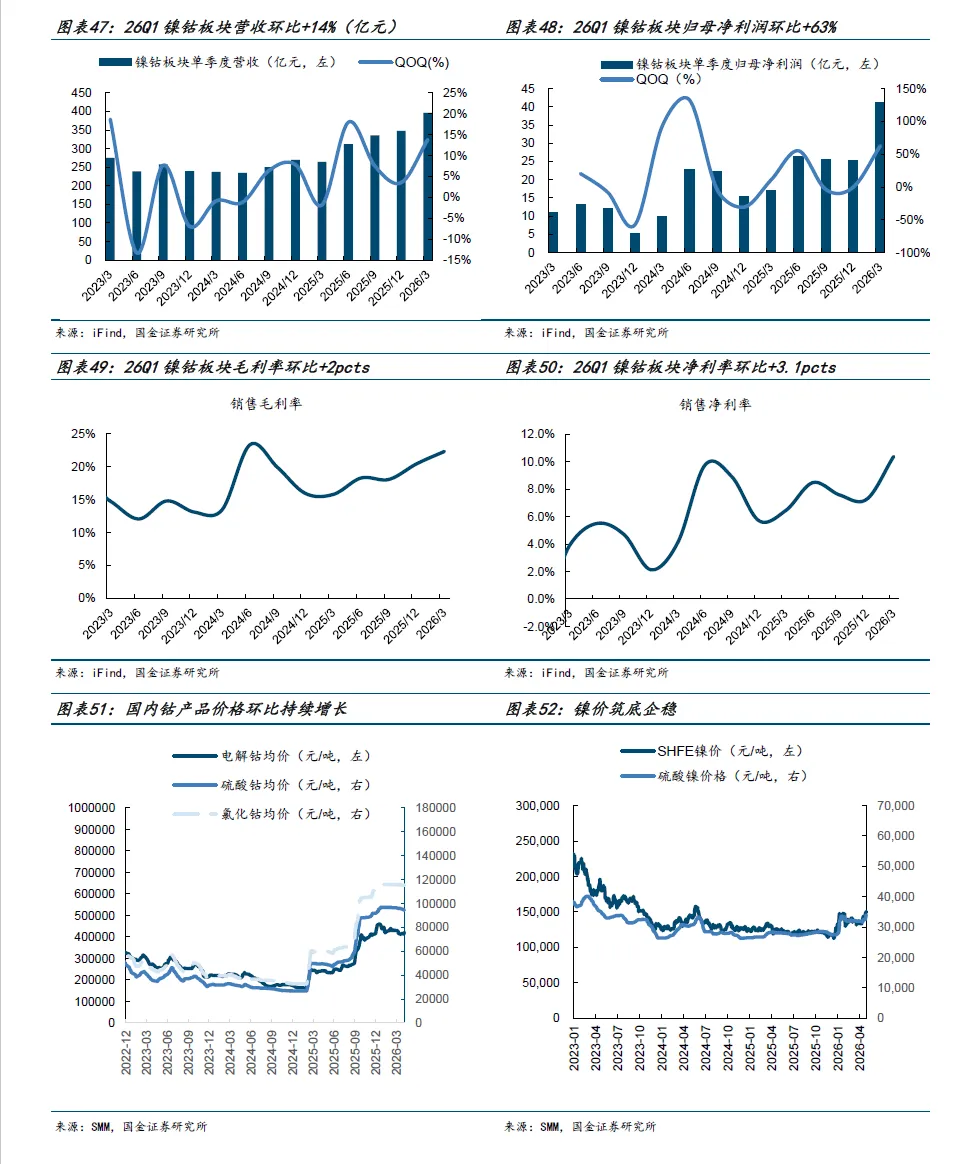

锂:锂价出现反弹,盈利改善。202601收入为403.24亿元,同比+85.9%,环比+23%;归母净利润117.86亿元,同比+433%,毛利率为43.9%,同比+16.9pcts;净利率为29%,同比+19.1pcts。镍钻:202601收入为395.81亿元,同比+49.5%,环比+14%;归母净利润41.13亿元,环比+63%,毛利88.4亿元,同比+112%,环比+24%。

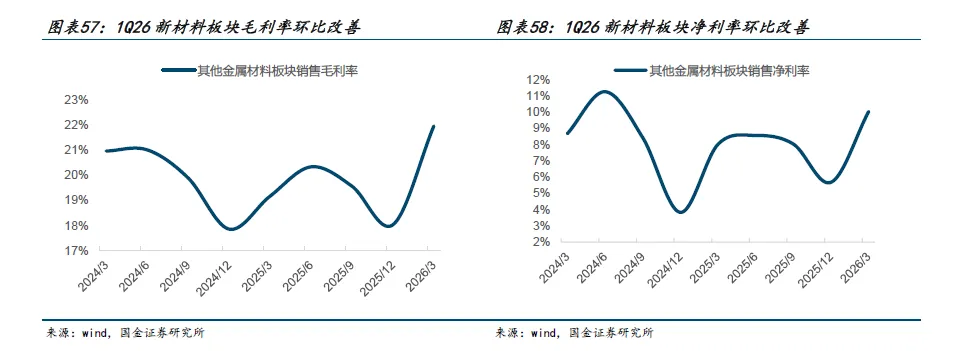

新材料:盈利环比有所改善,关注细分赛道。新材料板块1026营收环比+13.85%;归母净利润环比+125.84%。核心逻辑主要为科技创新和国产替代,后续新材料企业仍需跟踪并验证其α逻辑。

二、工业金属:铜价中枢抬升,吨铝利润扩张

铜:供给偏紧叠加国内去库,铜企盈利改善铜矿及冶炼板块:25年营收16475.47亿元,同比+7.15%;归母净利润895.47亿元,同比+43.52%;毛利率19.72%.同比+2.19个百分点;净利率7.66%,同比+1.10个百分点。2504营收4368.84亿元,环比+2.05%;归母净利润223.48亿元,环比-9.86%;毛利率22.13%,环比+3.42个百分点:净利率5.92%,环比-3.21个百分点。2601营收4743.53亿元,环比+8.58%;归母净利润356.46亿元,环比+59.51%;毛利率19.85%,环比-2.28个百分点;净利率8.56%,环比+2.64个百分点。

铜加工板块:25年营收3149.27亿元,同比+3.23%;归母净利润25.59亿元,同比-20.30%:毛利率7.57%,同比-0.76个百分点;净利率2.09%,同比-0.89个百分点。2504营收803.84亿元,环比+0.31%;归母净利润-5.59亿元,环比转亏;毛利率7.38%,环比+0.11个百分点;净利率-0.48%,环比-2.83个百分点。2601营收919.24亿元,环比+14.36%:归母净利润8.23亿元,环比扭亏:毛利率7.53%,环比+0.15个百分点:净利率2.33%,环比+2.81个百分点。

铝:成本回落叠加供给扰动,吨铝利润显著扩张

电解铝板块:25年营收6105.08亿元,同比+40.53%;归母净利润535.86亿元,同比+67.62%:毛利率19.59%,同比+3.32个百分点:净利率11.67%,同比+1.74个百分点。2504营收1601.57亿元,环比+5.09%;归母净利润111.18亿元,环比-27.86%;毛利率21.14%,环比-0.01个百分点:净利率9.55%,环比-4.07个百分点。2601营收1588.49亿元,环比-0.82%;归母净利润230.33亿元,环比+107.16%;毛利率26.83%,环比+5.69个百分点;净利率18.71%,环比+9.15个百分点。

铝加工板块:25年营收2197.20亿元,同比+10.43%:归母净利润67.02亿元,同比+0.77%;毛利率9.54%,同比+0.33个百分点:净利率2.71%,同比-0.10个百分点。2504营收603.66亿元,环比+7.79%;归母净利润8.87亿元,环比-55.78%;毛利率9.93%,环比+0.27个百分点;净利率1.42%,环比-1.98个百分点。

2601营收578.42亿元,环比-4.18%;归母净利润23.96亿元,环比+170.05%;毛利率11.86%,环比+1.93个百分点;净利率4.50%,环比+3.08个百分点。

三、贵金属:避险与购金共振,金价上行带动业绩释放

25年贵金属板块营收4859.88亿元,同比+35.96%;归母净利润249.49亿元,同比+61.72%:毛利率26.33%,同比+1.36个百分点;净利率14.96%,同比+2.93个百分点。

2504贵金属板块营收1242.54亿元,环比-7.28%;归母净利润65.19亿元,环比-3.26%;毛利率29.93%,环比+4.05个百分点;净利率13.88%,环比-5.95个百分点。

2601贵金属板块营收1479.29亿元,环比+19.05%;归母净利润95.15亿元,环比+45.97%;毛利率29.40%,环比-0.53个百分点;净利率15.88%,环比+2.00个百分点。

四、稀土磁材:供改和备库共振,继续演化戴维斯双击

2025年稀土板块收入665.56亿元,同比+11.00%;归母净利润33.90亿元,同比+441.55%;毛利率为11.55%,同比+3.85pcts;净利率为5.09%,同比+4.05pcts。其中2504营收同比-4.05%,环比+2.20%;归母净利润同比+22.32%,环比-32.95%;毛利率15.80%,同比+3.61pcts,环比+4.65pcts;净利率1.02%,同比+0.89pcts,环比-4.65pcts.稀土板块2601营收同比+21.25%,环比-5.80%:归母净利润同比+116.25%,环比+109.58%:毛利率13.53%,同比+5.49pcts, 环比-2.27pcts;净利率11.36%, 同比+5.51pcts,环比+10.34pcts.2025年磁材板块收入633.56亿元,同比+14.13%;归母净利润46.59亿元,同比+32.77%;毛利率为18.69%,同比+0.97pcts;净利率为7.35%,同比+1.03pcts。其中2504营收同比+9.61%,环比+1.66%;归母净利润同比-18.66%,环比-28.62%;毛利率21.71%,同比-0.64pcts,环比-2.73pcts;净利率6.87%,同比+0.59pcts,环比-4.11pcts。磁材板块2601营收同比+11.29%,环比-7.10%;归母净利润同比+5.64%,环比+13.00%;毛利率22.82%,同比+1.03pcts,环比+1.11pcts;净利率8.75%,同比-0.20pcts,环比+1.88pcts。

3、后续走势判断:涨价、供改兑现,供应扰动叠加板块战略属性提升,稀土板块将继续演化估值业绩双升,资源端建议关注中稀有色(低估、高成长的华南稀土龙头)、北方稀土(轻稀土龙头,低成本优势显著)、中国稀土(中重稀土龙头,供改最大受益者)、包钢股份(稀土、钢铁双轮供改受益);磁材环节受益标的:金力永磁(磁材龙头,机器人贡献增长空间)。

五、小金属:价格普涨,关注高弹性细分龙头

小金属板块2025年收入为2202.60亿元,同比+15.84%;归母净利润106.45亿元,同比+14.17%;毛利率为13.76%,同比+0.21pcts;净利率为4.83%,环比-0.07pcts。其中2504营收同比+11.48%,环比-11.73%;归母净利润同比-2.40%,环比-25.94%;毛利率18.06%,同比+1.25pcts,环比+1.22pcts;净利率5.84%,同比-2.55pcts,环比-0.03pcts。小全属板块2601营收同B%,环比+26.67%;归母净利润同比+119.12%,环比+108.28%;毛利率18.81%,同比+3.09pcts, 环比+0.75pcts;净利率7.91%, 同比+1.98pcts, 环比+2.07pcts.4025钼精矿、钨精矿、锑和锡价格分别环比-8.09%、+44.20%、-11.51%和+12.05%。1026钼精矿、钨精矿、锑和锡价格分别环比+7.53%、+120.73%、+0.95%和+28.54%。小金属多数为具有战略属性的品种,广泛应用于新能源、高端制造和油气等领域且面临现有矿山项目品位逐步下滑、新项目投放存在较大不确定的问题。因而在产能周期驱动下小金属价格有望显著上涨。建议关注小金属龙头标的湖南黄金、华锡有色、金钼股份和中钨高新。

六、锂:锂价进一步走低,整体承压

锂:锂价出现反弹,盈利改善。202601收入为403.24亿元,同比+85.9%,环比+23%;归母净利润117.86亿元,同比+433%,毛利率为43.9%,同比+16.9pcts;净利率为29%,同比+19.1pcts。

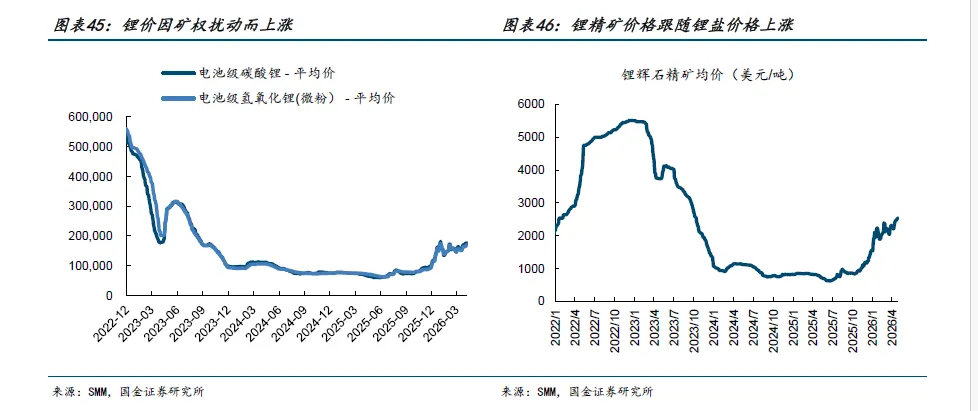

1、价格:受电池产品出口退税率下调引发"抢出口”窗口期、储能与动力电池需求强劲拉动,叠加津巴布韦原矿出口禁令、宜春锂矿换证扰动等供应端事件催化,电池级碳酸锂价格延续2025年下半年以来的强势上行格局,2601电池级碳酸锂均价15.2万元/吨,环比+约35%,同比+99%。期间主力合约一度突破17万元/吨,3月末电碳现货均价升至16.30万元/吨。

2、产销量:2601国内碳酸锂产量同比大幅增长,其中锂辉石提锂为主力,盐湖提锂随4万吨/年新增产能放量贡献显著增量,回收提锂亦有较快增长,仅锂云母提锂受高成本及矿权扰动出现同比下滑。1-2月国内锂盐厂集中检修使阶段性供应偏紧,3月随大厂复产、产量明显回升,叠加智利等海外货源到港增加,供需紧张态势有所缓和。3、2601锂板块业绩大幅回升原因:锂盐价格同比大幅上涨,下游储能与动力电池需求强劲带动锂盐量价齐升,板块企业普遍实现业绩同比扭亏为盈或大幅增长 盐湖股份归母净利30.3亿元同比+164%,赣锋锂业一季度净利18.4亿元同比扭亏,天华新能净利9-9.7亿元同比暴增逾296倍,中矿资源净利5.1亿元同比+227%。

4、后续走势判断:随着高成本产能的逐步出清,叠加海外矿端政策扰动频发、行业库存处于历史低位(社会库存天数已由2025年上半年的44天降至约26天),下游储能与新能源汽车需求维持高景气。预计2026年全球碳酸锂市场将呈现"全年紧平衡、季度结构性错配"格局,其中01、04为相对最紧缺阶段,价格中枢有望维持在15万元/吨附近并阶段性突破至15-20万元/吨区间。对于板块企业,仍建议关注自给率高或自给率快速提升的公司,分别为中矿资源、永兴材料、天齐锂业等。

七、镍钴板块:钴价环比持续增长,板块盈利改善

镍钻板块202601收入为395.81亿元,同比+49.5%,环比+14%;归母净利润41.13亿元,环比+63%,毛利88.4亿元,

同比+112%,环比+24%。

八、新材料:盈利环比有所改善,关注细分高景气赛道

新材料板块2025年收入216.68亿元,同比+11.58%:归母净利润10.44亿元,同比+6.18%:毛利率为15.28%,同比-1.36pcts;净利率为4.82%,同比-0.25pcts。其中2504营收同比+20.21%,环比+7.03%;归母净利润同比+3373.33%,环比-13.03%;毛利率18.03%,同比+0.17pcts,环比-1.53pcts:净利率5.68%,同比+1.85pcts,环比-2.35pctso新材料板块2601 营收同比+41.30%,环比+13.85%:归母净利润同比+109.32%,环比+125.84%:毛利率21.96%,同比+2.79pcts, 环比+3.92pcts;净利率10.03%, 同比+2.02pcts, 环比+4.35pcts.

新材料企业主要特点为专业性强,下游应用分散,不受单一行业景气度限制,核心逻辑主要为科技创新和国产替代。后续新材料企业仍需跟踪并验证其a逻辑,建议关注以芯片电感为业绩增长曲线的铂科新材、半导体靶材投产放量的有研新材、羰基铁粉降本扩大应用市场的悦安新材、二代半导体衬底在光芯片上游放量的云南错业等。