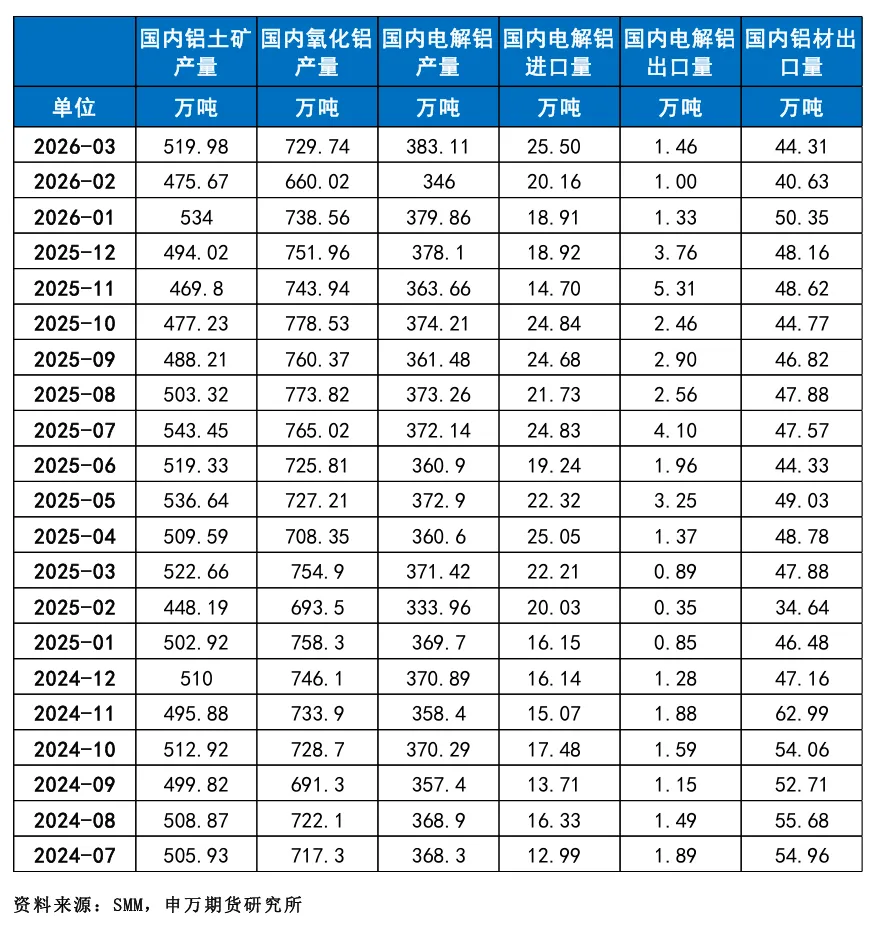

强支撑,弱驱动—5月份沪铝期货投资策略报告

+

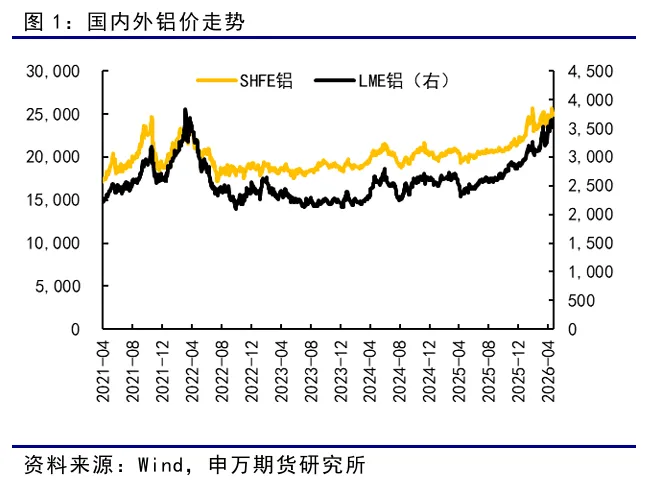

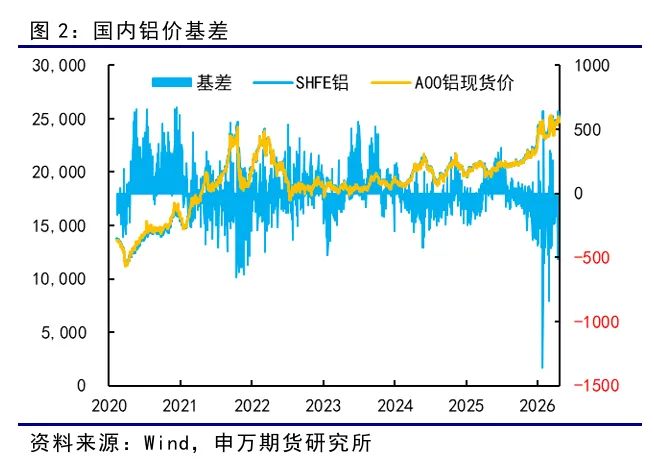

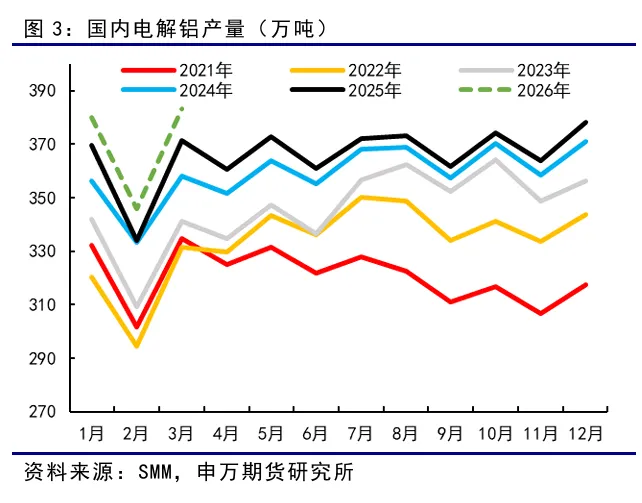

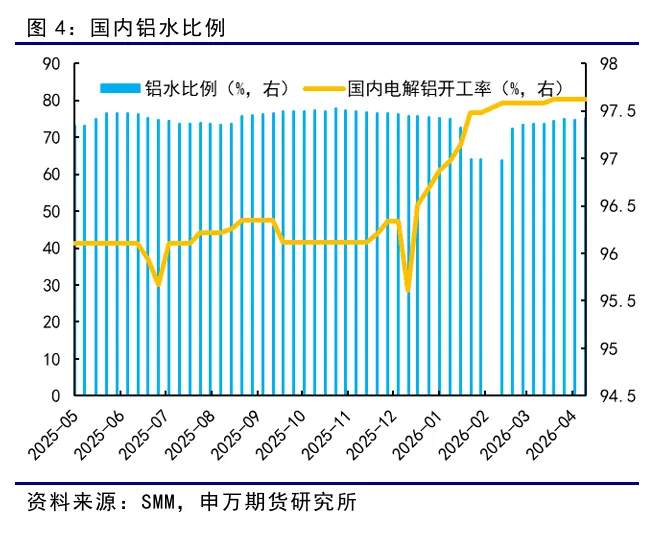

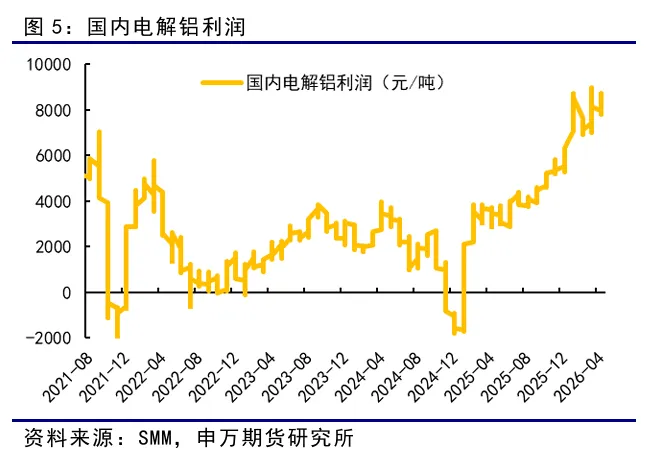

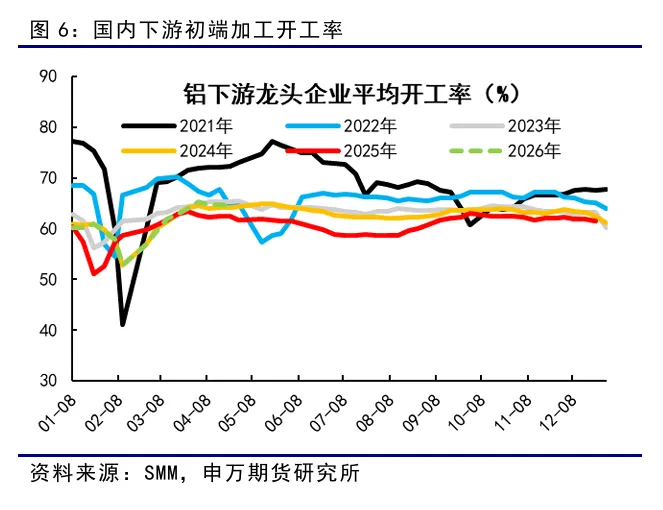

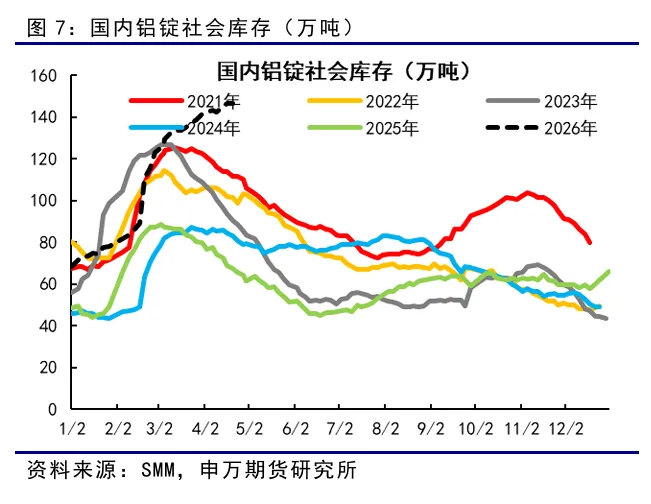

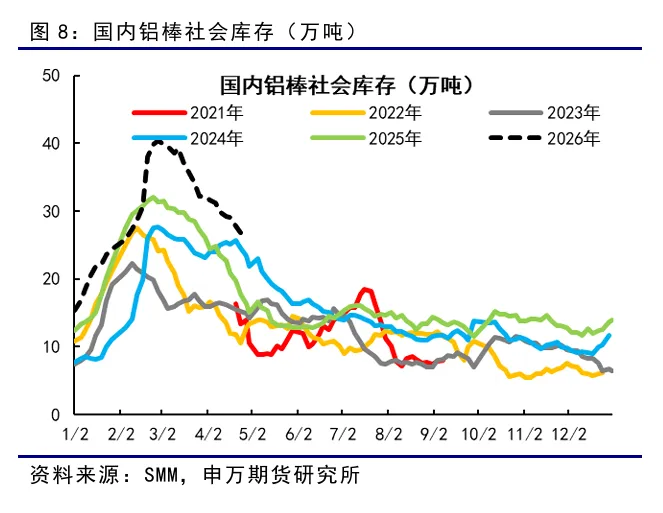

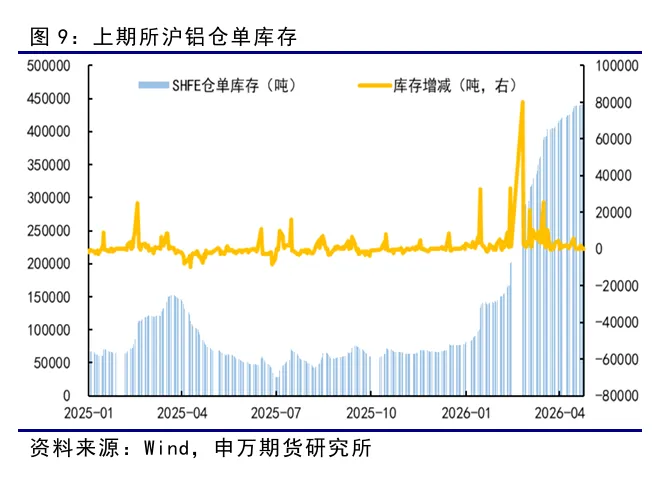

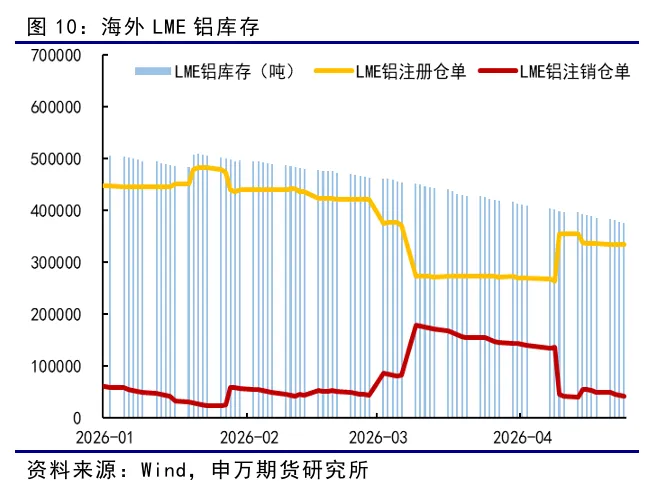

4月,沪铝基本维持在24500元/吨之上高位震荡,整体弱于伦铝,沪伦比继续走低至7.0之下。4月市场整体呈现出支撑较强但上行驱动不足的特征,一方面是美伊冲突所带来的海湾地区电解铝减停产使得全球电解铝供给面临较大缺口,但国内和海外的电解铝贸易流有限,使得沪铝在受到伦铝表现较强支撑的同时,又缺乏从实际贸易流层面的驱动。另一方面,由于铝价处于历史高位,下游初端消费加工企业按需采购,需求端未能提供有效提振,往年已进入去库阶段中,而今年社库持续处于累库趋势中,迟迟未能见到库存拐点,对于沪铝形成一定程度的压制。展望5月,预计沪铝延续高位宽幅震荡,关注国内库存拐点和铝材出口放量。美伊停火谈判陷入僵局,维持霍尔木兹海峡海上封锁,中东铝产业链原料供给继续受限,中东地区多国铝厂减产、停产带来的供应缺口已经实质性形成,且电解槽停产后续复产周期漫长,短期内难以完全修复。国内电解铝产能红线刚性约束,供应端弹性有限,铝锭社会库存持续累积中,传统下游需求复苏偏弱,沪铝上行空间受到抑制,市场继续处于强支撑和弱驱动的格局之中。4月,铝价继续呈现内弱外强的分化走势,沪铝基本维持在24500-25700元/吨之间的高位震荡,未能进一步突破前高,伦铝则整体呈现偏强震荡,再创阶段性新高,价格中枢再上一台阶至3600美元/吨。4月,国内沪铝基差多数时候仍处于贴水状态,或很大程度由于价格处于历史高位,整体下游按需采购,现货成交活跃度相对有限,现货整体贴水于期货价格。3月,国内电解铝产量为383.11万吨,环比2月上涨37.11万吨,同比去年同期上涨11.69万吨,处于近六年的高位,但在国内产能天花板的政策之下,后续空间也相对有限。4月,国内电解铝开工率继续高位缓慢爬升,从97.58%上升至97.62%,基本接近于满产运行。铝水比例呈现同样的趋势,从73.7%缓慢上升至75.23%。4月,由于铝价处于高位震荡,主要的成本端氧化铝价格和电价均未有明显上行,带动国内铝价利润继续处于历史高位,单吨利润基本保持在8000元之上。4月,随着春节后的复工复产带来的开工率回升结束,整体下游开工率有所下降,主要集中在铝型材和铝棒的开工率下行比较明显,铝线缆、铝箔、铝板带则表现尚可。4月,国内铝锭的社库延续累库趋势,4月27日数据显示,铝锭社库累积已达到146.5万吨,环比上期持平,是自2020年以来同期的高位,目前还尚未看到去库的拐点和趋势。4月,国内铝棒社库同往年一致,延续去库进程,4月27日数据显示,最新国内铝棒社库为26.8万吨,环比上期下降1万吨。4月,上期所仓单库存也在继续累积,27日最新仓单库存为44.8万吨,环比3月上涨3.14万吨,延续自今年1月以来的库存累积趋势。4月,海外LME铝库存则延续去库进程,相较3月而言,注销仓单有所下降,注册仓单同步有所回升。最新4月24日库存为37.27万吨,环比3月下降4.15万吨,库存处于近20年的相对低位。据外媒报道,世纪铝业(Century Aluminum)位于冰岛Grundartangi的Norðurál冶炼厂2号电解生产线已恢复生产,2号电解线约占冶炼厂总产能(年产能32万吨)的三分之二,较原计划提前数月。原计划需要11到12个月的时间修复,现在4月底重启、7月底接近满产,提前约6个月。目前冶炼厂已启动2号电解生产线的第一批电解槽,并将继续加快重启剩余电解槽的进度,争取在7月底前接近满负荷生产。去年10月,因电力故障,工厂于当月底减产,导致区域供应紧张,并将欧洲铝溢价推至每吨356美元,创一年来新高。但目前市场面临中东地缘所带来的供给缺口,冰岛复产相对来说是对缺口的小修复,地缘局势未有明显改善的情况下较难改变铝价趋势,但对短期情绪会有所压制。

国际铝业协会(IAI)数据显示,受中东冲突影响,海湾地区3月份原铝产量环比下降6%。这一数据首次量化了战争对铝供应造成的打击—该地区两大冶炼厂均遭到伊朗袭击,同时霍尔木兹海峡的关闭使原材料进口和金属出口双双受阻。IAI称,在占到全球铝冶炼产能约9%的海湾国家,3月日均产量从2月的16,997吨下降至15,963吨。IAI秘书长乔纳森·格兰特警告,目前尚未获得所有成员冶炼厂3月份的最终数据,当5月份完整数据集公布时,实际产量可能更低。阿联酋环球铝业(EGA)和巴林铝业均遭袭击,EGA在4月3日表示,其Al Taweelah冶炼厂可能需要长达一年时间才能恢复全面生产。卡塔尔铝业公司(Qatalum)在其能源供应商遭袭后仅以60%的产能运行。格兰特表示,三个成员已宣布因冶炼厂或能源基础设施遭袭而减产,因此战争对铝生产的影响预计将持续恶化。重新开放海峡对于生产商补充原材料和出口成品至关重要—这些产品大部分已滞留在冶炼厂。中东战争还对远至澳大利亚的供应链产生连锁反应,后者向部分海湾冶炼厂供应氧化铝。IAI数据显示,3月全球原铝产量同比增长0.9%至630.2万吨,但日均产量环比下降0.3%。4月,沪铝基本维持在24500元/吨之上高位震荡,整体弱于伦铝,沪伦比继续走低至7.0之下。4月市场整体呈现出支撑较强但上行驱动不足的特征,一方面是美伊冲突所带来的海湾地区电解铝减停产使得全球电解铝供给面临较大缺口,但国内和海外的电解铝贸易流有限,使得沪铝在受到伦铝表现较强支撑的同时,又缺乏从实际贸易流层面的驱动。另一方面,由于铝价处于历史高位,下游初端消费加工企业按需采购,需求端未能提供有效提振,往年已进入去库阶段中,而今年社库持续处于累库趋势中,迟迟未能见到库存拐点,对于沪铝形成一定程度的压制。展望5月,预计沪铝延续高位宽幅震荡,关注国内库存拐点和铝材出口放量。美伊停火谈判陷入僵局,维持霍尔木兹海峡海上封锁,中东铝产业链原料供给继续受限,中东地区多国铝厂减产、停产带来的供应缺口已经实质性形成,且电解槽停产后续复产周期漫长,短期内难以完全修复。国内电解铝产能红线刚性约束,供应端弹性有限,铝锭社会库存持续累积中,传统下游需求复苏偏弱,沪铝上行空间受到抑制,市场继续处于强支撑和弱驱动的格局之中。针对5月份的品种观点,潜在风险主要体现在以下几个方面:若5月中东地缘局势出现超预期缓和,霍尔木兹海峡逐步恢复通航,那么中东电解铝产业链困境解除,供给缺口收窄预期或对市场形成一定冲击。若当前地缘局势持续,使得市场逐渐对于油价高位-经济衰退的逻辑交易,那么铝下游需求或面临下调,需求和累库或对市场形成拖累。本公司具有中国证监会核准的期货交易咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环

境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货交易咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。