2025年Q1核心数据:

? 一句话总结:收入大涨近四成,但净利润近乎"腰斩",增收不增利。

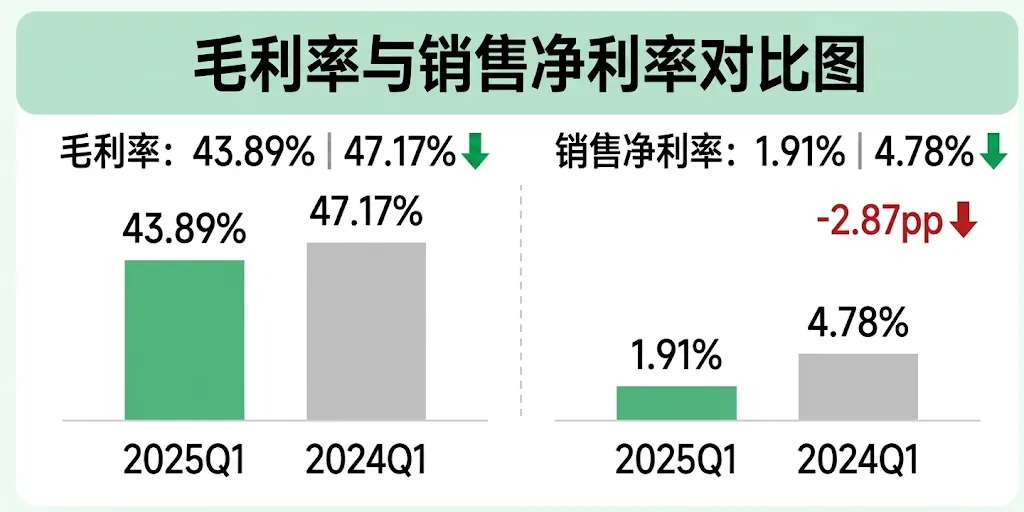

1. 盈利能力:从"赚钱"到"苦钱"

背后的逻辑:

- 平台费用率攀升:跨境电商头部化趋势下,亚马逊等平台持续压缩商家利润空间,广告费、物流费同步上升

- 促销价格战:Q1系电商淡季,叠加行业竞争加剧,以价格换规模导致毛利率承压

- 人工与研发投入加大:期间费用率从41.2%升至41.0%(基本持平),但绝对值随收入增长而增加

? 净利率仅1.91%,意味着每收入100元,只净赚1.91元——这已是制造业跨境电商行业的"正常值",但对赛维这样的规模体量来说,利润安全垫明显变薄。

2. 成长能力:营收增速依然强劲,但失速隐现

营收增速仍然维持在30%以上,在如此大体量(年营收百亿级)上实现这一增速,本身说明了市场需求的真实支撑。

但净利润增速出现了显著背离: 归母净利润Q1同比下降45.3%,而去年同期是增长65.6%(同比)。这说明公司的增长逻辑正在从"利润驱动"向"规模驱动"转型。

3. 资产质量:稳健,现金流出现波动

⚠️ 关键警示: Q1经营现金流为负,需跟踪Q2恢复情况。2024全年经营现金流净额为+12.5亿元(非常健康),因此Q1的单季波动不改变全年趋势。

4. 运营能力:存货周转天数上升,效率边际下降

攻势:欧日小语种市场是第二增长曲线

赛维时代(839489)的核心战略是不依赖单一平台/市场,从亚马逊欧美主力市场延伸至日本乐天、雅虎、Mercari等平台,形成"日韩+欧美"双轮驱动。

为什么这很重要?

日本电商市场体量全球第三,但中国卖家渗透率仍低

日本消费者对品质要求高、复购率高、客单价高——恰好契合赛维的供应链优势

中美贸易摩擦背景下,多市场布局可以分散地缘政治风险

守势:品牌化与供应链深化

赛维从白牌跨境电商向"品牌出海"转型,通过:

建设自有品牌矩阵(多个类目消费品品牌) 优化供应链,降低采购成本 提升客单价与复购率,对抗平台费用上涨

截至报告日(2026年5月5日),赛维时代(301381):

- 总市值:约83.6亿元(股价20.72元)

- 市盈率(P/E):动态约25倍

- 市净率(P/B):16.7倍(偏高,说明市场对成长性预期较高)

⚠️ 声明:本文仅供参考,不构成投资建议。股市有风险,投资需谨慎。

附录:关键财务数据汇总

END