EARNINGS CALL · NASDAQ:AMD

AMD Q1 2026财报电话会全文纪要

Lisa Su(Chair & CEO)/ Jean Hu(CFO)

2026-05-05(盘后) · 营收102.53亿美元 · 同比+38%

⚡ 本季要点(30秒速览)

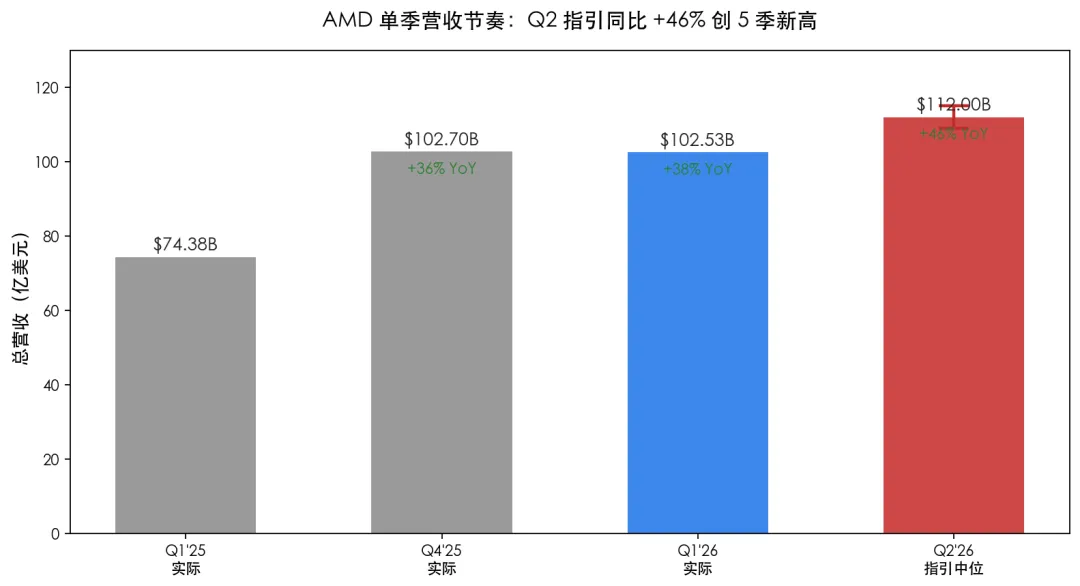

1. 营收破百亿创新高+Q2指引112亿再破纪录——Q1营收102.53亿美元同比+38%、环比基本持平,全面超过指引中位98亿美元和市场预期98.9亿美元;Q2指引112亿美元同比+46%、环比+9%创单季历史最高,Non-GAAP毛利率指引56%。

2. 服务器CPU TAM现场翻倍至1200亿美元——Lisa Su在Q&A中把2030年Server CPU TAM从原口径的"600亿+18%CAGR"一口气上调到"1200亿+35%+CAGR",AMD对实现"50%+服务器CPU份额"目标"非常有信心"。这是本场会议最强的口径变化,市场普遍未充分定价。

3. Q2服务器CPU同比+70%+,Turin已超50%营收占比——CFO Jean Hu指引Q2服务器CPU同比70%以上增长(环比也是双位数),这是史上最快的EPYC代际渗透;5th Gen Turin仅交付一年余便冲过50%营收门槛,5th Gen+4th Gen合计份额持续扩张。

4. CPU/GPU比例从1:4/1:8演进至1:1——Lisa Su在Q&A中明确,agentic AI推理工作负载下,head node CPU与AI加速器配比正从1:4向1:1靠拢;这意味着每多卖一颗GPU/Instinct,就要多搭载约1颗高端EPYC,CPU与GPU首次进入"同步部署"曲线。

5. EPYC 5th Gen云客户全面落地+Cisco切Ryzen——AWS、Google Cloud、Microsoft Azure、Tencent同期发布5th Gen EPYC实例;Google Cloud H4D HPC、Azure通用/内存/计算优化全线覆盖;Cisco N9300/8000系列AI工作负载首次切到Ryzen Embedded V3000。

6. Data Center分部接管利润叙事——分部营收57.75亿美元(YoY+57%)、运营利润15.99亿美元(YoY+72%),运营利润率28% vs上年25%;这是AMD第一次让Data Center单分部营收稳超Client+Gaming+Embedded之和。

7. Meta 6GW大单首次进入指引体系——Meta计划部署最多6GW AMD Instinct GPU,首批1GW由定制版MI450供应,并担当第六代EPYC的"首发客户"——意味着Meta在GPU与CPU双轨上深度绑定AMD。

8. MI450/Helios管线超预期+Samsung锁HBM4供给——Lisa Su措辞从Q4的"strong"升级为"strengthening + leading customer forecasts exceeding our initial expectations";Samsung与AMD就MI455X用HBM4与6th Gen EPYC高级DRAM达成战略合作;现金流方面经营CF 29.55亿美元(YoY+45%)、FCF 25.66亿美元(YoY+253%)创单季纪录。

9. CEO收尾金句——「我们正进入一个AI算力部署节奏由"年"切换到"季"的阶段,AMD的客户管线和大客户预测持续超出我们最初的内部模型;CPU和GPU的需求曲线第一次同步向上。」

图I1:AMD Q1 2026关键数据看板——6个核心指标全面碾压指引

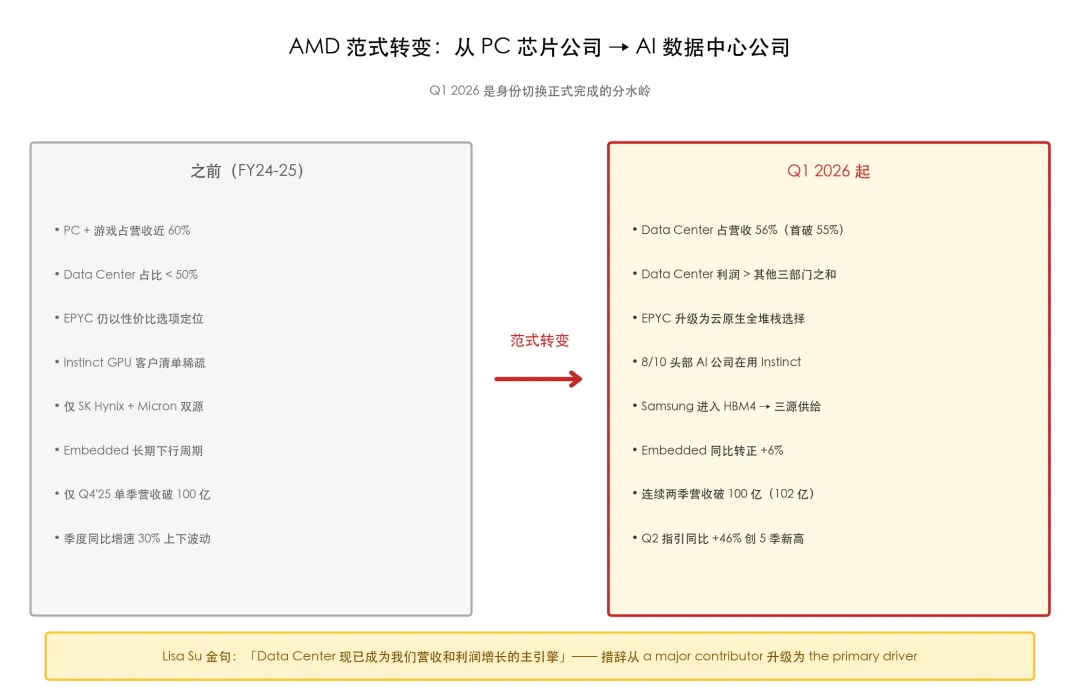

本季是AMD历史上"分水岭式"的一季报——Data Center单分部首次在营收占比超过55%的同时,运营利润超过其他三大分部之和,正式完成"AI数据中心公司"的身份切换。叠加Meta 6GW多年大单、MI450/Helios客户预测超出最初预期、Samsung进入HBM4供给链等一系列重磅信号,AMD用Q2指引同比+46%把市场对其AI算力地位的争议彻底终结。本纪要按"关键数据→Q2指引→CEO/CFO Prepared Remarks→Q&A核心议题→风险→投资者信号"九大模块完整复盘。

一、关键数据一览

1. GAAP损益表

2. Non-GAAP损益表

| 毛利率 | 55% | +1 ppt | |||

| 摊薄EPS | 1.37美元 | +43% |

环比解读:Q1营收与Q4基本持平(小幅下降0.16%),但运营利润环比-11%,主要是Q4含季节性Client/Gaming旺季峰值。Non-GAAP毛利率环比-2 ppt(57%→55%)也来自季节性产品结构变化(Q4高毛利消费Ryzen 9000X3D系列与Radeon RX 9070 XT拉高比例,Q1回到Data Center主导但GPU早期爬坡阶段毛利略低于成熟周期EPYC)。

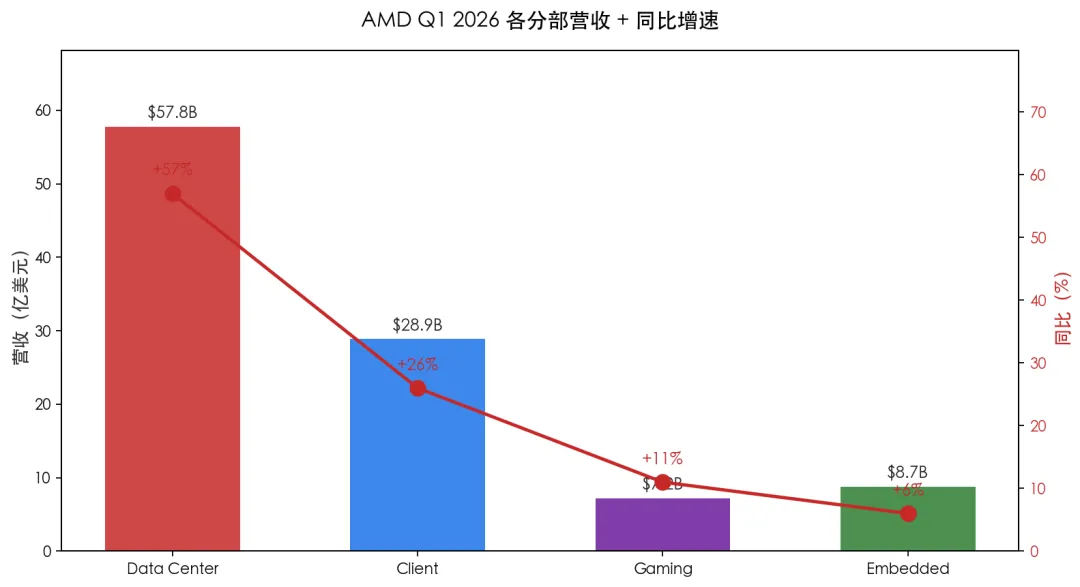

图1:各分部营收+同比增速:Data Center同比 +57%一骑绝尘

3. 业务分部一览(Non-GAAP口径)

| Data Center | 57.75亿 | +57% | 15.99亿 | +72% | 28% | |

| Client & Gaming | ||||||

| Embedded | ||||||

| 合计 | 102.53亿 | +38% | 25.40亿 | +43% |

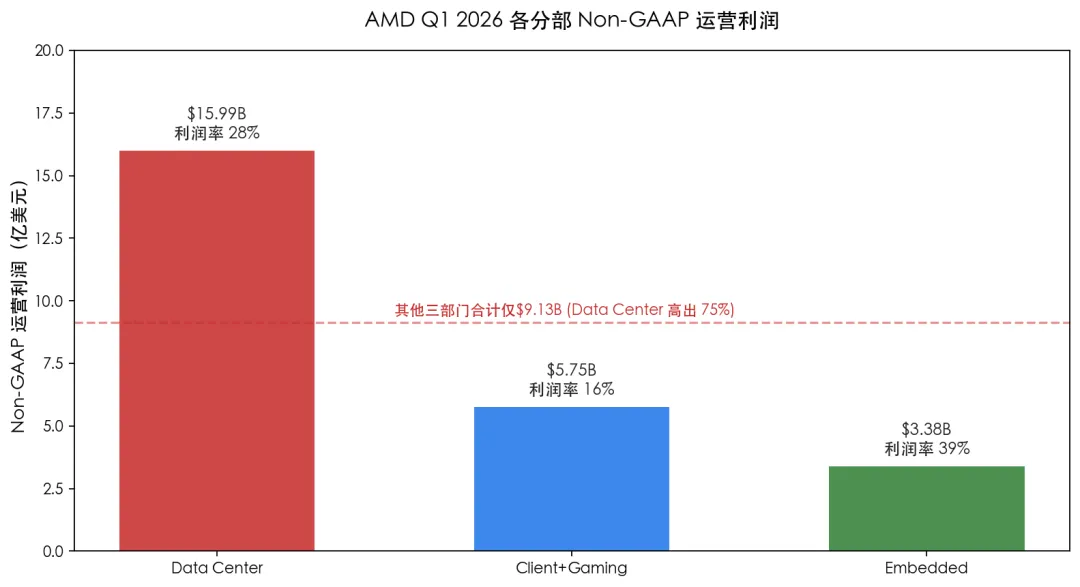

图2:各分部Non-GAAP运营利润:Data Center单分部超过其他三部门之和

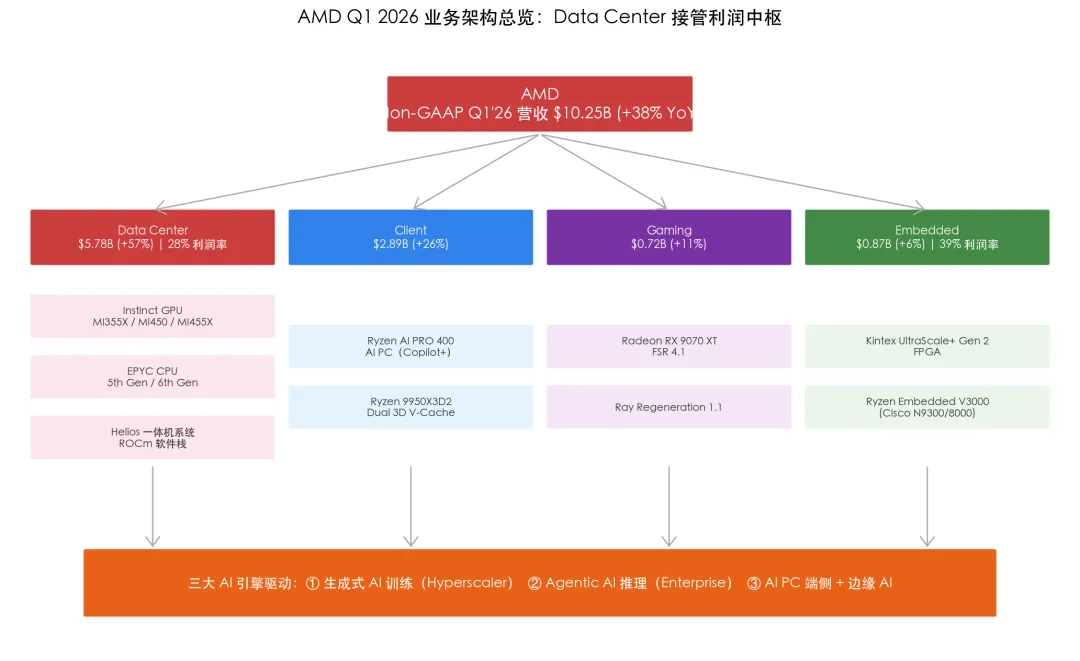

重大结构变化:Data Center当季营收57.75亿美元,单分部就占总营收56%,且运营利润15.99亿美元——比Client+Gaming+Embedded三部门合计运营利润9.13亿美元还要高出75%。AMD至此正式从"PC+游戏+一点点Server"的传统消费芯片公司,蜕变成"以AI数据中心为核心利润中枢、以多元化业务作底盘"的纯数据中心公司——这是Lisa Su这次电话会上反复强化的范式转变。

4. 现金与资产负债表

| +17% | |||

• 经营性现金流(持续经营):29.55亿美元(创单季历史新高),经营现金流率29%

• 资本开支(PP&E):3.89亿美元

• 自由现金流:25.66亿美元(同比+253%,创单季历史新高),FCF率25%

• 净现金状况:现金-有息负债=+91.23亿美元,净现金充足度环比再次扩大

5. 股本与股价参考

• Q1'26实际加权平均摊薄股数:16.50亿股(基本16.31亿股+期权稀释0.19亿股)

• Q2'26预估摊薄股数:16.55亿股(基本16.32亿股+期权稀释0.23亿股)

• Q1'26期间均价:214美元 / Q2'26期间参考均价(3/29-4/24):253美元

• 当前盘后价:377.53美元,盘后+6.27%,YTD+66%

6. 中长期增长framework(来自2025-11-11 Financial Analyst Day,本季prepared remarks反复锚定)

A. 行业TAM增速口径(管理层用于解释"为什么AMD全年指引能维持40%+同比")

| Data Center整体TAM | >1万亿美元(2030) | >40% | |

| Data Center AI加速器TAM | 5,000亿美元(2028) | ~60% | |

课代表点评:用户最关心的"CPU行业30%复合增长"对应的是Data Center计算芯片整体TAM——这个口径包含CPU+GPU+网络芯片+加速器,CAGR跑出>40%主要由AI加速器60% CAGR拉动。纯Server CPU子市场(不含GPU)行业惯例CAGR是low-to-mid teens(10-15%),而AMD在该子市场过去5个季度持续抢份额(2026Q1 EPYC Server CPU份额估超40%),所以AMD自己的Server CPU营收增速远跑赢行业TAM增速。

B. AMD自身的中长期financial framework(FAD'25重申,2026年prepared remarks多处引用)

| 整体营收CAGR | >35% | |

| >60% | ||

| >80% | ||

| >20美元(FY30) |

课代表点评:本次Q1财报Q2指引同比+46%——用户问的"CPU/Data Center行业30%复合增长"叠加AMD跑赢行业份额提升,意味着AMD自身+35%营收CAGR的目标在2026-2027年是被Q1/Q2实际数据over-deliver的(Q1+38%/Q2指引+46%),并不是激进口径。Lisa Su在本季开场白「server growth to accelerate meaningfully as we scale supply」直接呼应FAD'25 framework。

图4:AMD单季营收节奏:Q2指引同比 +46%创5季新高

二、Q2 2026财务指引(Non-GAAP)

| 约112亿美元±3亿 | 同比+46% | |

| 约56% | ||

指引隐含的两点信号:(1)Q2指引中位112亿美元=同比增速+46%,是AMD至少最近5个季度最高同比增速;(2)毛利率指引连续两季扩张(Q4实际57%→Q1实际55%→Q2指引56%)回归扩张通道,意味着MI355X/MI450早期爬坡的毛利稀释已被EPYC高毛利核心抵消。

图I2:范式转变:从PC芯片公司 → AI数据中心公司

三、CEO Lisa Su Prepared Remarks核心要点

"We delivered an outstanding first quarter, driven by accelerating demand for AI infrastructure, with Data Center now the primary driver of our revenue and earnings growth. We are seeing strong momentum as inferencing and agentic AI drive increasing demand for high-performance CPUs and accelerators. Looking ahead, we expect server growth to accelerate meaningfully as we scale supply to meet demand. Customer engagement around MI450 Series and Helios is strengthening, with leading customer forecasts exceeding our initial expectations and a growing pipeline of large-scale deployments providing us with increasing visibility into our growth trajectory."

译:我们交出了一份出色的一季报,加速增长的AI基础设施需求驱动Data Center成为我们营收和利润增长的主引擎。推理和Agentic AI正在驱动高性能CPU和加速器需求持续上行;展望未来,随着我们扩大产能匹配需求,Server增速有望大幅加速。客户在MI450系列与Helios上的承接力度正在强化——头部客户的预测已经超出我们的初始预期,大规模部署管线持续扩大,让我们对增长轨迹的能见度更高。

图F1:AMD Q1 2026业务架构总览:Data Center接管利润中枢

3.1 Data Center:从"主驱动"升级为"主利润中枢"

1. 营收结构性切换已完成

Q1 Data Center营收57.75亿美元同比+57%、环比+7%——AMD第一次让Data Center单分部营收稳定超过Client+Gaming+Embedded之和。Lisa Su在开场白中将Data Center形容为「the primary driver of our revenue and earnings growth」,与一年前还在用「a major contributor」对比,措辞升级到顶格。

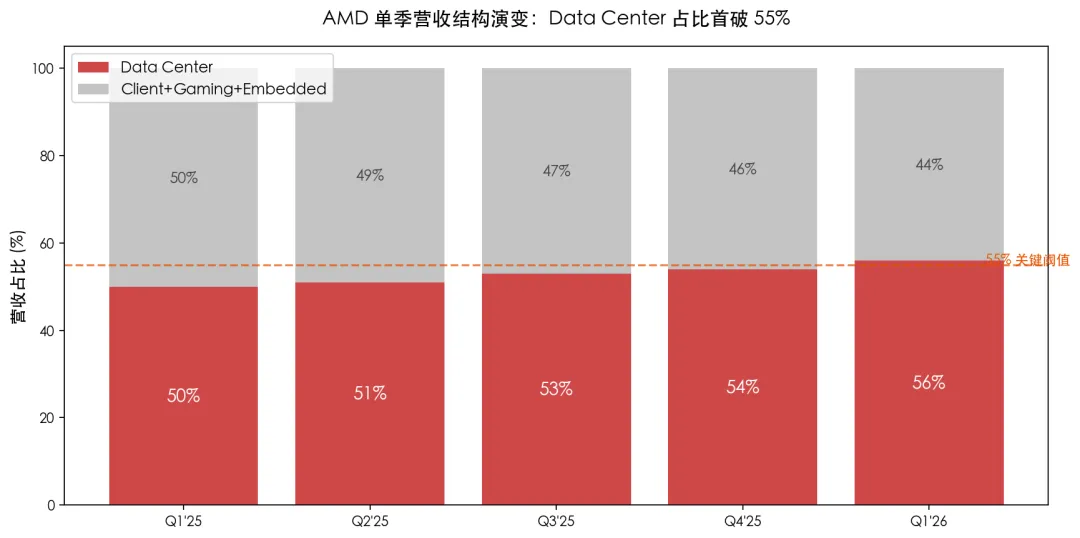

图3:Data Center营收占比演变:单季首破55%

2. EPYC在Hyperscaler全线落地

第五代EPYC在AWS / Google Cloud / Microsoft Azure / Tencent同期发布全新或扩展实例。具体包括:

• Google Cloud推出基于5th Gen EPYC的H4D虚拟机,专为HPC工作负载优化

• Microsoft Azure在通用、内存优化、计算优化三大类同步落地新实例

• Tencent在公有云一线扩展5th Gen EPYC实例

课代表点评:四大公有云同期发实例并不少见,但AMD这次的特殊之处在于"通用+内存+计算+HPC"四象限全覆盖——意味着EPYC已经从过去的"性价比型号"扩展到云原生工作负载的全堆栈选择。这是过去18个月ROCm+EPYC TCO优势在云客户决策链路上沉淀的结果。

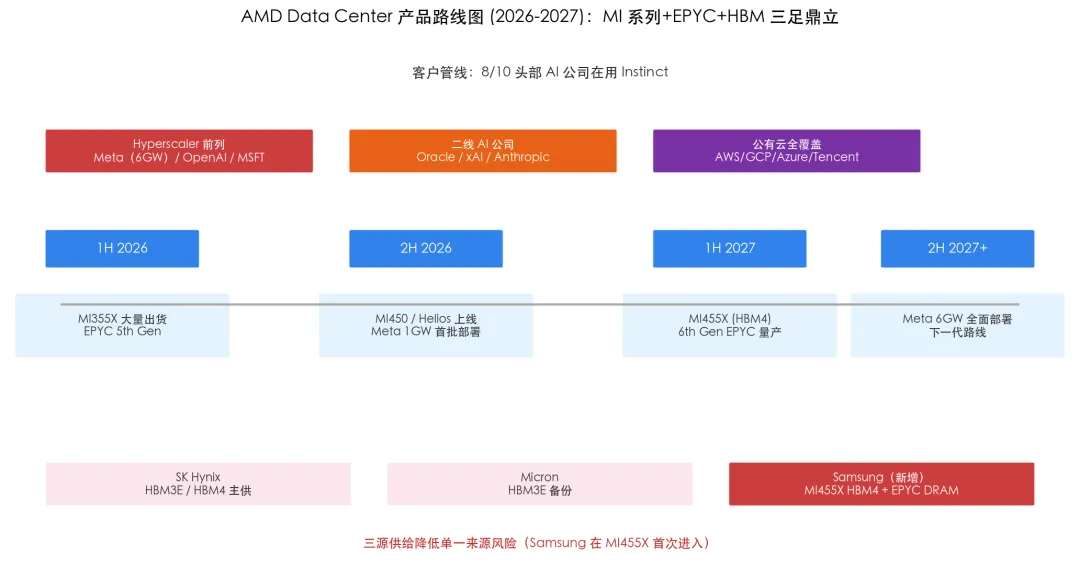

图F2:AMD Data Center产品路线图 (2026-2027):MI系列+EPYC+HBM三足鼎立

3. Instinct加速器路线图全面进入"超大单"阶段

本季最大叙事是Meta计划部署最多6 GW的AMD Instinct GPU,首批1GW由定制版MI450供应;Meta同时担当第六代EPYC的首发客户。这是AMD历史上披露的最大单笔AI算力承诺。

课代表点评:这桩Meta大单2026年2月已经预披露,但本季首次有了具体的"1GW first wave用MI450"细节。AI数据中心的电力规划周期通常是3-5年,6GW相当于6-12座1GW数据中心园区——这意味着AMD至少锁定了未来3-5年内Meta在AI训练/推理侧的核心GPU供给地位。MI450是定制版本(Meta自家配电/液冷/网络栈适配),单价/利润率结构与标准SKU不同,但量价关系上是AMD至今最大的一笔多年订单。

4. MLPerf测试中竞争性地位再上一层

AMD Instinct MI355X在最新MLPerf测试套件中"全栈表现具备竞争力,多个类别取得领先"。Lisa Su强调这是AMD第一次在MLPerf公开基准上有多个类别拿到第一,证明ROCm+Instinct已不仅仅在大客户私有部署里跑分,而是能在公开标准化测试里直接对垒NVIDIA H200/B200。

5. EPYC 8005服务器CPU切电信/边缘细分市场

新的EPYC 8005系列发布,主打"telecommunications + edge environments"的领先性能/瓦特/美元三角。

6. Samsung HBM4供给闭环

AMD与Samsung宣布合作:一方面为MI455X GPU提供HBM4供给,另一方面为第六代EPYC CPU提供高级DRAM解决方案。这是AMD在HBM供给侧(之前主要靠SK Hynix、Micron)首次正式引入Samsung。

课代表点评:Samsung HBM4良率2025-2026年一直是行业焦点——AMD选择在MI455X(MI400系下的下一代细分SKU)上引入Samsung,相当于给HBM供给链derisking,避免SK Hynix单一来源风险,也符合大客户(OpenAI、Meta、Microsoft)对供给链多元化的诉求。下游6G量产的EPYC也因此可以拿到Samsung的高带宽DRAM优惠条件,对6th Gen EPYC在hyperscaler和企业级双重市场的扩张有直接助力。

3.2 Client & Gaming:AI PC与游戏CPU双引擎稳态增长

1. Ryzen AI PRO 400系列商用PC落地

面向企业桌面PC的下一代旗舰,原生支持Copilot+体验。Lisa Su强调这一系列处理器是AMD在"企业AI PC"细分市场的第一次完整产品落地——Copilot+的NPU算力门槛(≥40 TOPS)AMD已经在Ryzen AI PRO 400上达成行业领先的实测水平。

2. Ryzen 9950X3D2双版本(Dual Edition)发布

双3D V-Cache堆叠架构,专门为创作者与开发者重型工作负载优化。这是X3D系列的"双堆叠版"创新——单芯片同时塞下2组3D V-Cache,针对编译/仿真/渲染等大缓存敏感型工作负载性能再上台阶。

3. Gemma 4大模型day-zero支持

在Google发布Gemma 4当天,AMD Ryzen AI处理器和Radeon GPU即原生支持完整推理。这一动作连续印证AMD在端侧大模型生态上的快速跟进能力。

4. FSR 4.1 + Ray Regeneration 1.1释放

游戏侧raytracing性能持续提升,配合Radeon RX 9070 XT系列,把消费级AMD GPU的ray tracing短板进一步补齐。

5. 全球出货份额延续增长

客户端CPU同比+26%、游戏CPU同比+11%,整体Client+Gaming营收同比+23%。Lisa Su表示桌面、笔记本、商用三大子市场均录得份额增长。

课代表点评:Client子段同比+26%而Gaming+11%——前者主要由AI PC商用大单驱动,后者来自Radeon RX 9070 XT全年首销季的旺销。Q1整体环比-9%主要是季节性回落,并非基本面恶化。

3.3 Embedded:底部确认+AI边缘新故事

1. 同比转正

Embedded营收8.73亿美元同比+6%——这是Embedded分部连续多个季度下滑后的首次同比转正。Lisa Su在prepared remarks中说"demand strengthened across several end markets",意味着工业、网络通信、医疗、测试&测量、航空航天等子行业触底并逐步复苏。

2. Kintex UltraScale+ Gen 2中端FPGA上市

主打工业、影像、广播应用的内存带宽/I/O性能。这是Xilinx并购整合后第一款"AMD命名"中端FPGA。

3. Cisco N9300/8000系列网络设备切到Ryzen Embedded V3000

新一代Cisco AI工作负载交换机/路由器使用AMD Ryzen Embedded V3000作为控制面/管理平面SoC——这是AMD Embedded在数据中心网络设备级AI工作负载中拿到的旗舰客户级设计中标。

4. Ryzen AI Embedded P100 Series发布

面向工业/边缘AI计算的可扩展低功耗SoC,把AI PC的NPU能力进一步推向边缘嵌入式市场。

课代表点评:Embedded对AMD整体故事的贡献从"经历下行周期"切换为"重新参与AI基础设施叙事"——边缘AI、电信RAN、工业自动化的复苏意味着Embedded 39%的高运营利润率(结构性高于Client/Gaming的16%)将开始变成全公司利润的"现金牛"补给。

四、CFO Jean Hu Prepared Remarks核心要点

"First quarter results reflect strong performance across all key financial metrics, with accelerating revenue growth, earnings expansion and record quarterly free cash flow."

译:一季度业绩在所有关键财务指标上都体现出强劲表现——营收加速增长、利润持续扩张、自由现金流创单季历史新高。

4.1营收增速重回加速通道

• Q1营收102.53亿美元同比+38%——增速较Q4的+36%再加速2个百分点

• 三大业务全部同比正增长:Data Center+57%、Client+Gaming+23%、Embedded+6%

• Data Center单季营收占总营收56%——这是AMD历史上Data Center占比第一次突破55%

4.2毛利率结构性扩张

• GAAP毛利率53%(YoY+3 ppt),Non-GAAP毛利率55%(YoY+1 ppt)

• Non-GAAP毛利率扩张主要驱动:有利的产品结构变化,特别是Data Center营收占比提升+EPYC第五代成熟周期高毛利贡献+ROCm软件附加值

• Q4→Q1环比-2 ppt(57%→55%)属于季节性正常波动(Q4含Ryzen X3D/Radeon 9070 XT旺季高毛利配比,Q1切回Data Center主导但MI355X/MI450早期爬坡阶段毛利结构略低于成熟周期EPYC)

4.3运营利润扩张:Operating Leverage在显现

• Non-GAAP运营利润25.40亿美元(YoY+43%),运营利润率25%(YoY+1 ppt)

• 运营费用同比+42%至31.45亿美元——主要投入ROCm软件栈、Helios系统级研发、MI450/MI455X工程化、第六代EPYC流片

• OpEx/Revenue比率31%与去年同期30%基本持平——意味着尽管研发投入持续加码,营收增速跑赢费用增速

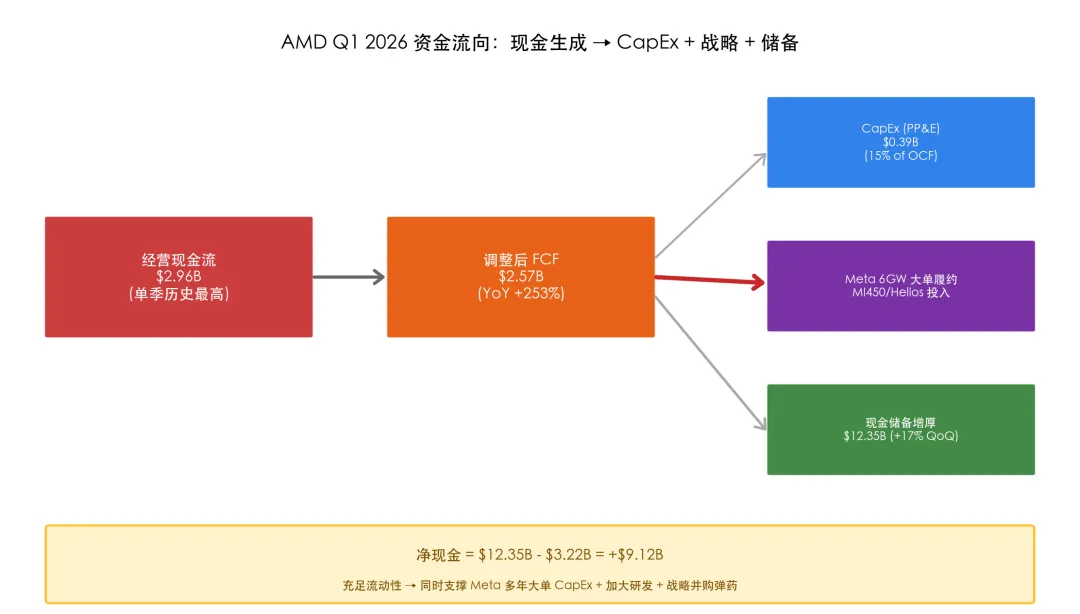

图I3:资金流向:经营现金流→调整后FCF→CapEx/战略/储备三分流

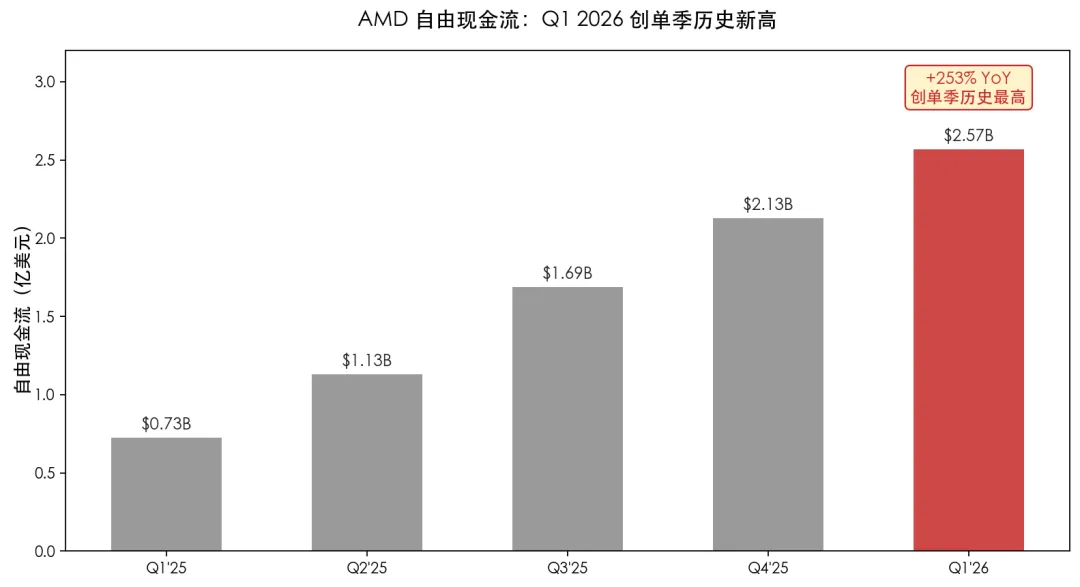

4.4自由现金流创历史纪录

• 经营现金流(持续经营):29.55亿美元——单季历史最高

• 资本开支:3.89亿美元

• 自由现金流:25.66亿美元(YoY+253%),FCF率25%——单季历史最高

图5:自由现金流:Q1 2026创单季历史新高(+253% YoY)

• Jean Hu强调:"record quarterly free cash flow"是当季最显著的资本配置叙事

4.5资产负债表持续强化

• 现金及短期投资123.47亿美元(环比+17%)

• 存货80.45亿美元(环比+2%)——存货增加是为支撑Q2+全年Data Center强劲指引而前置备货,主要为MI355X/MI450/第五代EPYC在产/在途库存

• 总有息负债32.24亿美元基本持平——净现金充足度持续扩大

• 应收账款环比-4%至60.35亿美元——经营回款节奏健康

4.6 Q2 2026指引(Non-GAAP)

• 营收~112亿美元(±3亿)——同比+46%、环比+9%

• Non-GAAP毛利率~56%

• Non-GAAP OpEx~33亿美元

• 利息费用/其他收支净额:6,000万美元

• 有效税率:13%

• 摊薄股数:~16.55亿股

4.7全年节奏与重大catalysts

• 全年Data Center增长在Lisa Su prepared remarks中被描述为"will accelerate meaningfully as we scale supply"——隐含管理层对MI450/Helios全年放量节奏的强信心

• 上半年由MI355X+5th Gen EPYC+Meta 6GW早期1GW部署主导

• 下半年开始MI450/Helios大规模上线,叠加Samsung HBM4供给契约落地、6th Gen EPYC试产/量产准备

• 全年节奏隐含信号:全年同比增速可能继续从Q1+38%/Q2+46%进一步上行——意味着即使按Q2+46%持平外推,全年大概率维持40%以上同比增速

五、分析师Q&A(基于Yahoo Finance完整transcript)

? 本节信息源:Yahoo Finance Earnings Calls已上线完整逐字稿(2026-05-05当日抓取),9位分析师依次提问,均为1个主问+1个追问的标准形式(运营官明确限定"one question and one brief follow-up")。

5.1 Joshua Buchalter(TD Cowen):CPU TAM翻倍叙事+Instinct客户管线upsizing

Q1:服务器CPU TAM半年从600亿翻到1200亿,CAGR 18%→35%的演化逻辑是什么?x86竞争对手供给恢复、Arm在hyperscaler自研有进展,AMD 50%+份额目标信心?

Lisa Su(CEO):CPU一直是AMD数据中心战略核心。AI拉CPU算力的迹象2025年就出现,所以FAD'25把TAM从早期口径上调到18% CAGR/600亿美元。最近几个月与客户深度交流后发现:agentic AI和inferencing对CPU的拉动远超此前预测——AI越普及→推理越多→agent越多→CPU越吃紧。我们结合自下而上(客户长期forecast)和自上而下(workload分析),把TAM上调到35%+ CAGR,2030年超过1200亿美元。

Lisa Su(CEO):CPU不是单一品类,要分三类看:①通用算力;②AI加速器的head node;③跑agentic AI任务的CPU。每类需要专门优化的产品——这正是Venice家族的设计思路(throughput/power/cost/AI infrastructure四类优化路径)。Turin渗透爬坡很猛、Venice定位非常好、Venice之后的下一代也已和客户深入对接。对50%+份额目标"非常有信心"。

追问·其一:MI450/Helios客户forecast超预期,是OpenAI/Meta既有合作upsizing还是新客户?时间窗口是MI450还是MI500?

Lisa Su(CEO):OpenAI和Meta大单进展非常顺、深度协同设计。本次"超出原定计划"主要指2027年的整体盘子——所有客户合并forecast比公司原本规划更高。新增的关键变化是广度:很多新客户首次以significant scale接入MI450系列,含多GW级新机会。工作负载层面:MI450在training和inference都有,但最大部署集中在inference。当前同时在ramp MI355、MI450/Helios大规模量产、MI500也已和客户深入工程对接。

5.2 Thomas O'Malley(Barclays):Q1数据中心拆分+2027供应瓶颈

Q2:Q1数据中心服务器CPU+50%+,那数据中心GPU是不是其实Q1也环比涨了?此前给的"H2 weighted"全年节奏有变吗?2027年扩产,电力/数据中心建设/wafer哪个是真正瓶颈?

Lisa Su(CEO):Q1数据中心server CPU同比+50%+;数据中心AI环比小幅下降,因为Q4中国营收较高、Q1中国营收减少。这是中国转型环比拖累。进入Q2:数据中心AI和server CPU都两位数环比增长——服务器CPU Q2同比+70%+、H2强劲延续;数据中心AI H2 ramp Helios,Q3启动量、Q4大幅ramp、27Q1继续ramp。

Lisa Su(CEO):供应方面,2027我们的可视性已精确到"每张GPU装在哪个数据中心"。整体供应链确实紧——wafer紧、数据中心建设紧、电力上线节奏是关键变量——但我们对兑现并超出当前承诺有信心。AMD与客户、合作伙伴密切跟踪2027年的数据中心电力上线节奏。

Matt主持人随后打断:"Tom你这是shotgun提问了",转下一位分析师——Lisa没回答Q1 ex-China是否环比正增长,这点Stacy Rasgon在第8题再次追问。

5.3 Ross Seymore(Deutsche Bank):EPYC差异化+Helios毛利率

Q3:EPYC在x86和Arm双线竞争中如何差异化?hyperscaler同时签AMD和Arm自研,竞争对手供给恢复,份额走向?

Lisa Su(CEO):与每家头部hyperscaler都深度对接,早早识别AI维度的CPU差异化需求——通用/head node/agentic三类工作负载需要不同CPU。AMD走广度(broad portfolio),不是单点产品。从竞争看,AMD在客户深度关系和roadmap深度都很有底气。Arm是好架构、有数据中心市场位置,但AMD视其为point products;hyperscaler即使自研Arm,也仍要采购merchant CPU,因为不同workload要不同CPU——市场需求"非常旺"。

追问·其一:Helios(MI450)量产后毛利率走向?MI450拖累vs EPYC拉动谁更强?

Jean Hu(CFO):Q1毛利率55%强、Q2指引56%。H2多个顺风:①服务器CPU Q2+70%且H2持续,对毛利率正贡献;②客户端业务向premium上移、游戏占比下降,CG段毛利率改善;③嵌入式毛利率高于公司均值,且H2动能延续。逆风:MI450 Q3起量、Q4大ramp,初期毛利率低于公司均值。综合看2026毛利率"很有信心"。Analyst Day长期目标55–58%,目前已稳在低端,有继续向上空间。

5.4 Timothy Arcuri(UBS):服务器CPU单价vs出货量+低延迟市场

Q4:服务器CPU Q2隐含+25–30%环比、全年+70%+,多少来自单价vs出货量?涨价是Q2一次性还是H2持续?

Lisa Su(CEO):Q1服务器CPU同比增长主要靠出货量——从高端Turin到中价位Genoa都在大量出货。H2也类似,主要靠量。ASP小幅上行是供应链紧张下的部分成本传导,不是有意推高单价——AMD主张"长期主义,多卖几台CPU比抬价更重要"。

Jean Hu(CFO)补充:ASP同步提升还有结构性因素——每代新品core count都在涨,自然推高单价。

追问·其一:低延迟市场(low latency)这块,竞品声称占20%+,AMD怎么看?

Lisa Su(CEO):随着AI普及,工作负载会分化(多租户/低延迟/decode-prefill拆分等),市场会自然出现不同compute架构做成本优化。但绝大部分TAM仍然是数据中心GPU作为主加速器——低延迟只是其中一种优化方向。AMD全栈定位是CPU+GPU+accelerator互联+semi-custom定制能力,有能力服务包括低延迟在内的所有变体。

5.5 Vivek Arya(Bank of America):agentic CPU是增量TAM还是抢GPU份额+内存涨价

Q5:agentic CPU增长是增量TAM还是从GPU切出来的?换句话说,CPU TAM上调是否意味AI TAM也在上调?

Lisa Su(CEO):很大程度上是增量——基础模型仍要GPU,agent工作时额外催生CPU任务。关键是CPU/GPU比例:以前head node模式是1:4或1:8,现在向1:1演进,agent多到一定程度甚至CPU>GPU。所以一个GW级算力中,CPU占比会持续提升。全行业都在把CPU和加速器一起规划,这是结构性变化。

追问·其一:内存涨价对AMD与客户怎么演化?AMD是否锁了足量供应(对比竞争对手大额预付)?

Lisa Su(CEO):先回答供应——AMD与内存厂深度合作,已经锁定足够供应支撑超出目标的出货。但确实是紧供应环境。

Lisa Su(CEO):涨价层面:行业普遍受影响。数据中心侧因为AI算力刚需,更关注supply assurance,价格敏感度低。消费端就不一样——PC和Gaming在H2会受需求侧影响,AMD已在模型中体现该假设。AMD与内存厂、客户三方协同,确保"每一块CPU/GPU出货时都有匹配的内存"。

5.6 Aaron Rakers(Wells Fargo):AI优化CPU的结构性ASP

Q6:FAD'25把CPU TAM拆成"传统CPU"和"AI bucket"——AI优化型CPU相比通用CPU是否结构性ASP更高?

Lisa Su(CEO):把CPU TAM拆三类:①通用CPU:增长低双位数;②AI head node:盘子较小但增长快;③agentic AI CPU(最大增长来源)。短期没法给具体ASP数字,要看workload。长期方向:core count持续提升→ASP同步提升。最大的增量来自agentic AI这一类CPU——这是TAM上调的核心动力。

追问·其一:Arm在服务器市场的渗透怎么看?

Lisa Su(CEO):所有人都在谈CPU,证明CPU在AI基建里地位更核心。Arm是好架构、有数据中心市场位置,但AMD视其为点产品而非组合方案。Venice这一代加入了AI优化CPU(Verano),叠加throughput/cost-optimized等多个SKU,构建出广度优势。整个TAM远比之前想象大,给所有玩家留出空间。

5.7 CJ Muse(Cantor Fitzgerald):H2客户端+Instinct毛利率

Q7:客户端H2怎么看?听说有产能从客户端转去数据中心?客户端H2的ASP如何?

Jean Hu(CFO):客户端Q1比预期更强,结构上mobile(特别是premium)增长+商用AI PC推进良好;桌面相对疲软(消费侧对内存涨价更敏感)。H2整体受内存涨价拖累,但AMD聚焦商用+高端,全年仍YoY增长+跑赢市场。ASP在mobile和desktop间有mix抵消。

追问·其一:Instinct现在基本卖光(compute essentially sold out),能否借此把Instinct毛利率往公司均值拉?

Jean Hu(CFO):现阶段优先冲营收规模。供应紧+内存紧的环境下,定价空间有,但AMD选择长期主义——客户结构差异化决定不同毛利率,规模上来后两条改善路径:①ASP端提价;②成本端规模效应——目前都在路上。

5.8 Stacy Rasgon(Bernstein Research):Q1 ex-China+OpEx治理

Q8:Q1数据中心AI环比降,是因为Q4有3.9亿美元中国营收。剔除中国,Q1数据中心AI是否环比正增长?看Q2的GPU隐含数字仍低于Q4,对吗?

Jean Hu(CFO):Q1数据中心AI环比轻微下滑主要因China营收减少。Q2数据中心AI和服务器CPU都两位数环比增长。

追问·其一(Stacy显示不满):Q1 ex-China是否环比正增长?

Jean Hu(CFO):Q1中国营收"不重要"(not material)——管理层规避了直接回答ex-China走势。

课代表点评:管理层连续两次绕开Stacy的环比拆解问题,强烈暗示Q1 ex-China数据中心AI也大概率没有环比明显正增长。整个H1 Instinct业务体量基本稳定,全年增长靠H2 Helios一次性放量。这点是Q3 ramp节奏的关键观察点。

追问·其二:OpEx连续超指引,怎么持续?为什么这么难预测?

Jean Hu(CFO):投资在加速→营收同步加速(Q1+38%、Q2+46%)。一部分OpEx增长直接由营收beat带动;另一部分来自数据中心AI客户engagement资源投入——AMD选择"AGGRESSIVELY投资"以抓住超大市场机会。

5.9 Blaine Curtis(Jefferies,最后一问):老节点产能+R&D vs SG&A

Q9:竞争对手重启7nm节点,AMD老产品(Genoa/Milan)是否会卖更久?强势市场下这是否反而拖累毛利率?

Lisa Su(CEO):AMD没有看到老产品延寿——Turin已超50%营收占比,Genoa仍强劲,Milan出货量在下降。客户都偏好新一代(更高效、更省电、TCO更优)。云之外的企业端,新一代EPYC同样表现强势。Venice量产后,Turin/Genoa仍会延续出货,但主流向新代切换。

Lisa Su(CEO):供应链紧——但这是AMD强项。"客户带着更多需求来,我们就能拿到更多供应"。现在已经在谈2027、2028的CPU需求forecast——长视野使产能规划更主动。

追问·其一:SG&A增速超过R&D,全年R&D vs SG&A节奏怎么看?

Jean Hu(CFO):全年R&D增速将显著超过SG&A。前几个季度集中投建商业渠道(go-to-market),所以SG&A短期更突出。

Lisa Su(CEO)补充:R&D优先,销售投入聚焦三块阵地——企业服务器、商用PC、中型市场/中小企业,过去AMD在这些场景投入不足,现在由于产品组合(服务器+商用PC)已经够强,这是抢市场的最佳时机。

5.10 Q&A关键收尾与话题分布

主持Matt在第8位(Stacy)之后明确"再一位就结束",Blaine Curtis是最后一位。Lisa Su收尾:"Thank you very much, everybody, for joining and your interest in AMD."

六、风险与逆风(管理层Cautionary Statement原话摘录)

AMD在slide deck第2页cautionary statement中列出的关键风险点(按管理层措辞顺序):

1. 政府监管与贸易保护:出口管制、进口关税、贸易保护措施、许可证要求——这是AMD列在风险提示首位的项,反映AI加速器在中国市场的不确定性

2. 半导体行业周期性:终端市场库存与价格波动

3. 产品节奏与产品引进:MI450/Helios/6th Gen EPYC等关键产品按时上线的执行风险

4. 关键客户集中度:Meta 6GW大单是单一客户多年承诺,集中度提升带来的风险敞口

5. 第三方供给依赖:HBM内存(SK Hynix/Micron/Samsung)、CoWoS封装(TSMC独家)、PCB substrate供给

6. 良率与产能:Samsung HBM4、TSMC N3/N2量产良率

7. 网络安全与数据:potential security incidents including IT outages, data loss, data breaches

8. AI责任使用风险:「issues related to the responsible use of AI」首次出现在cautionary statement——反映监管对AI责任使用的关注

9. 股价波动:AMD股价YTD+66%,盘后再+6.27%——high beta风险

课代表点评:注意cautionary statement中"large customer concentration"(大客户集中度)首次成为单独一条——这是Meta 6GW大单签约后管理层主动加上的风险披露,属于审慎且恰当的合规动作。

七、投资者最该关注的9个信号

1.Data Center单分部已超过其他三个分部利润总和——AMD已正式完成"AI数据中心公司"的身份切换。

2.Q2指引同比+46%——是过去5个季度最高同比增速,意味着AMD正在重新进入营收加速通道。

3.Meta 6GW+1GW MI450首发是AMD历史上规模最大的多年单一客户承诺,未来3-5年的确定性收入支柱。

4.MI450/Helios客户预测"超出我们最初预期"——Lisa Su措辞从Q4 2025的"strong"提升到Q1 2026的"strengthening + exceeding initial expectations",是有信号意义的措辞升级。

5.毛利率扩张通道维持:Q1实际55%/Q2指引56%,即使MI355X/MI450早期爬坡也未能让毛利率回落。

6.Samsung加入HBM4供给链——降低供给链单一来源风险,也对6th Gen EPYC DRAM供给有正向影响。

7.Cisco切到Ryzen Embedded V3000是Embedded在AI网络设备级的旗舰客户中标,意味着Embedded复苏不只是周期性,而是结构性。

8.自由现金流25.66亿美元同比+253%——单季历史新高,意味着即便加大研发投入,AMD现金生成能力仍在跨周期上行。

9.EPYC第六代以Meta为首发客户——意味着6th Gen EPYC的首发不是面向Tier-2 OEM,而是直接由Hyperscaler自己背书,对后续企业级与中等规模云vendor的采纳节奏有强示范作用。

八、参会高管名单(公开披露)

• Lisa Su:Chair and CEO,Advanced Micro Devices

• Jean Hu:EVP, CFO and Treasurer,Advanced Micro Devices

• Q&A实际参会高管:根据Yahoo Finance transcript,本次Q&A仅由Lisa Su和Jean Hu两位轮流回答,Forrest Norrod未参与本次Q&A。Matthew Ramsay(VP, Financial Strategy & IR)担任主持。

? 一句话总结

这份Q1 2026是AMD"身份转变完成、增长重新加速、AI算力卡位坐实"的三合一财报:Data Center首次取得绝对主导地位,Meta 6GW多年大单+MI450/Helios客户预测超预期+Samsung HBM4进入供给链三个重磅信号叠加,让AMD在FY26下半年到FY27的增长可见度达到史上最高水位;Q2指引同比+46%是这一切的最直接体现,也是市场盘后+6.27%的核心反应。下季关键节点:MI450首批1GW Meta部署节奏、6th Gen EPYC试产、Samsung HBM4良率爬坡。

? 来源

• AMD Q1 2026财报新闻稿(2026-05-05)

• AMD Q1 2026 Earnings Slides(PDF, 21页)

• AMD Q1 2026 Earnings Webcast(音频回放)

• Benzinga"AMD Tops Q1 Expectations During 'Accelerating' AI Demand"

• 各家媒体当日核心报道(CNBC/TipRanks/TheStreet/24/7 Wall St等)

⚠️ 免责声明:本纪要由公开管理层commentary+媒体报道整合生成,仅供学习交流,不构成任何投资建议。投资有风险,决策需谨慎。

? 加好友交流

微信号:AIweilaikedaibiao

⭐ 关注「AI未来课代表」